பணப்புழக்கத்திற்கான விலை (ஃபார்முலா, எடுத்துக்காட்டு) | பி / சிஎஃப் விகிதத்தை கணக்கிடுங்கள்

பணப்புழக்க விகிதத்திற்கான விலை என்ன?

பணப்புழக்க விகிதத்திற்கான விலை பணப்புழக்கத்தால் விலையின் எந்த சதவீதத்தை விளக்குகிறது, எந்த சதவீதம் இல்லை என்பதைக் குறிக்கும் வகையில், பங்கின் தற்போதைய சந்தை விலையை செயல்பாட்டு பணப்புழக்கத்திற்கு அளிக்கும் மதிப்பு காட்டி.

வேறு வார்த்தைகளில் கூறுவதானால், பணப்புழக்க விகிதத்திற்கான விலை மிக முக்கியமான முதலீட்டு மதிப்பீட்டு கருவிகளில் ஒன்றாகும், மேலும் இது ஒரு பங்குக்கான செயல்பாடுகளிலிருந்து அதன் பணப்புழக்கத்திற்கு தற்போதைய பங்கு விலையின் விகிதமாக கணக்கிடப்படுகிறது. பி / சிஎஃப் விகிதத்தைப் பொறுத்தவரை, செயல்பாடுகளிலிருந்து பணப்புழக்கத்தை நாங்கள் கருதுகிறோம், இது எவ்வளவு பணம் வந்து கோர் செயல்பாடுகளில் இருந்து வெளியேறியது என்பதற்கான சரியான நடவடிக்கையாகும். ஆகவே, பல நிதி வல்லுநர்கள் இந்த விகிதத்தை ஒரு முதலீட்டின் கவர்ச்சியை தீர்மானிப்பதற்கான ஒரு துல்லியமான நடவடிக்கையாக கருதுகின்றனர்.

பணப்புழக்கத்தைப் போலன்றி, வருவாயை எளிதில் கையாள முடியும், ஏனெனில் வருவாய் (நிகர வருமானம்) தேய்மானம் மற்றும் பிற பணமல்லாத காரணிகளால் எளிதில் பாதிக்கப்படும்.

செவ்ரானின் PE விகிதத்தைப் பார்ப்போம்.

தற்போது, செவ்ரானின் PE விகிதம் 149.88x ஆக உள்ளது. செவ்ரானின் மதிப்பீட்டைப் பற்றி நீங்கள் என்ன நினைக்கிறீர்கள்? ஒரு திட்டவட்டமான விற்பனை? இருப்பினும், பெரும்பாலான ஆய்வாளர்கள் செவ்ரானுக்கு ஒரு வலுவான வாங்க அல்லது வாங்க மதிப்பீட்டை வழங்கியுள்ளனர். எந்த ஆய்வாளர்களும் உண்மையில் செவ்ரானுக்கு ஒரு விற்பனை மதிப்பீட்டை வழங்கவில்லை. அவர்கள் பைத்தியமா?

அவர்கள் ஏன் செவ்ரானுக்கு வாங்க மதிப்பீடுகளை வழங்கினார்கள்?

ஆதாரம்: யாகூ நிதி

நிச்சயமாக, இந்த ஆய்வாளர்கள் விலை முதல் வருவாய் விகிதத்திற்கு அப்பாற்பட்ட விகிதங்களைப் பார்க்கிறார்கள், மற்றும் எண்ணெய் மற்றும் எரிவாயு துறையில், ஈ.வி / போ போன்ற பிற மதிப்பீட்டு மடங்குகள் (எண்ணெய் மதிப்பு பீப்பாய்களுக்கு நிறுவன மதிப்பு), ஈ.வி / ஈபிடிடிஏ மற்றும் பணப்புழக்கங்களுக்கான விலை மாறாக முக்கியமானது.

மேலே உள்ள வரைபடத்திலிருந்து, செவ்ரான் என்பதை நாங்கள் கவனிக்கிறோம் பி / சிஎஃப் சுமார் 16.01 எக்ஸ்.

ஆதாரம்: செவ்ரான் எஸ்.இ.சி தாக்கல்

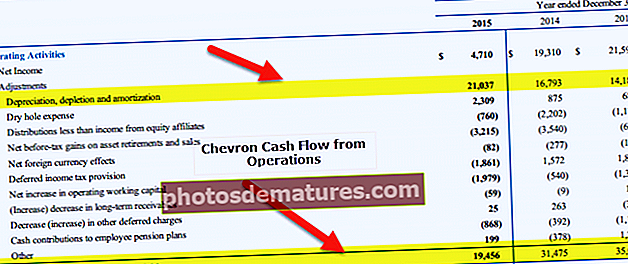

தேய்மானம், குறைப்பு மற்றும் கடன்தொகை எண்கள் மிக அதிகமாக இருந்தன என்பதை செவ்ரோனின் பணப்புழக்கத்திலிருந்து நாங்கள் கவனிக்கிறோம். உண்மையில், 2015 ஆம் ஆண்டில், இது செயல்பாடுகளின் ஒட்டுமொத்த பணப்புழக்கத்தை விட அதிகமாக இருந்தது.

இந்த விலையின் மூலம் பணப்புழக்க விகிதத்துடன், நீங்கள் ஒரு பங்குக்கான பணப்புழக்கத்தை ஒரு பங்குக்கான விலையுடன் ஒப்பிட முடியும், இது நீங்கள் செலுத்தப் போகும் விலையை செலுத்துவதில் இருந்து எவ்வளவு மதிப்பு பெறுவீர்கள் என்பது பற்றிய ஒரு யோசனையை உங்களுக்கு வழங்கும் .

நீங்கள் ஒரு நிறுவனம் அல்லது ஒரு திட்டத்தில் முதலீடு செய்ய விரும்பினால், பி / சிஎஃப் விகிதம் நீங்கள் கணக்கிடுவதைக் கருத்தில் கொள்ள வேண்டிய முதல் ஒன்றாகும்.

ஃபார்முலா

இந்த விகிதத்தைப் பற்றி முழுமையான யோசனை பெற, நாம் இரண்டு தனித்தனி விகிதங்களைப் பார்க்க வேண்டும். இந்த இரண்டு விகிதங்களையும் புரிந்துகொள்வது ஒரு முதலீட்டிற்கான பணப்புழக்க விகிதத்திற்கான விலையை எவ்வாறு கணக்கிடுவது என்பதைக் கண்டறிய உதவும்.

முதலில் பணப்புழக்க விகிதத்திற்கான விலையைப் பார்ப்போம் -

பணப்புழக்கத்திற்கான விலை = ஒரு பங்குக்கு பங்கு விலை / பணப்புழக்கம்.

இந்த விகிதம் முதலீட்டாளர்களுக்கு மிகவும் பயனுள்ளதாக இருக்கும், ஏனெனில் இந்த விகிதத்தைப் பயன்படுத்துவதன் மூலம் நிறுவனம் அதிக மதிப்புடையதா அல்லது குறைந்த மதிப்புள்ளதா என்பதை அவர்கள் புரிந்து கொள்ள முடியும்.

இருப்பினும், இந்த விகிதத்தைக் கண்டுபிடிக்க, "ஒரு பங்குக்கு பணப்புழக்கத்தை" கணக்கிட வேண்டும்.

“ஒரு பங்குக்கு பணப்புழக்கம்” கணக்கிட, எங்களுக்கு இரண்டு விஷயங்கள் தேவை. முதலாவதாக, "இயக்க பணப்புழக்கத்தை" நாம் தெரிந்து கொள்ள வேண்டும், அந்த காலத்திற்கான நிறுவனத்தின் பணப்புழக்க அறிக்கையில் நாம் காண முடியும். இரண்டாவதாக, "நிலுவையில் உள்ள பங்குகளின்" எண்ணிக்கையை நாம் அறிந்து கொள்ள வேண்டும்.

எனவே, "ஒரு பங்குக்கு பணப்புழக்கம்" கணக்கிட, நாங்கள் பின்வருவனவற்றைச் செய்வோம் -

ஒரு பங்குக்கு பணப்புழக்கம் = இயக்க பணப்புழக்கம் / நிலுவையில் உள்ள பங்குகள்.

ஒரு பங்குக்கான பணப்புழக்கத்தை நாங்கள் அறிந்தவுடன், பணப்புழக்க விகிதத்திற்கான விலையை மிக எளிதாக கணக்கிட முடியும்.

விளக்கம்

பல முதலீட்டாளர்கள் வருவாய் விகிதத்திற்கு விலையை கணக்கிடுவதில் மும்முரமாக உள்ளனர். ஆனால் விலை டி வருவாய் விகிதத்தைப் பார்த்தால், பல நிறுவனங்கள் அதிக முதலீட்டாளர்களை ஈர்க்க அதை கையாள முடியும் என்பதை நீங்கள் காண்பீர்கள். எடுத்துக்காட்டாக, “நிகர வருமானத்தை” பாதிக்கும் பல பணமல்லாத காரணிகள் இருப்பதால், “நிகர வருமானத்தை” கையாள விரும்பும் நிறுவனங்கள் பணமல்லாத காரணிகளை அதிகரிக்கவோ குறைக்கவோ செய்யலாம். எனவே, வருவாய் விகிதத்திற்கான விலை எப்போதும் ஒரு நிறுவனத்தின் துல்லியமான படத்தை அல்லது புதிய முதலீட்டை வழங்க முடியாது.

இருப்பினும், பணப்புழக்கத்தைப் பார்க்கும்போது, அது விளையாட்டை முழுவதுமாக மாற்றுகிறது. பணப்புழக்க அறிக்கையில், பணமல்லாத காரணிகள் எதுவும் சேர்க்கப்படாது. இதனால், காலகட்டத்தின் முடிவில் நிகர பணப்புழக்கத்தை யாரும் கையாள முடியாது. எனவே பணப்புழக்க அறிக்கையைப் பயன்படுத்தி “இயக்க பணப்புழக்கத்தை” கணக்கிட்டு அதை “நிலுவையில் உள்ள பங்குகளின்” எண்ணிக்கையால் வகுக்க முடிந்தால், ஒரு பங்குக்கு எவ்வளவு பணப்புழக்கத்தை உருவாக்க முடியும் என்பது குறித்த உறுதியான யோசனை நமக்கு கிடைக்கும். முதலீடு ஒரு நல்லதா இல்லையா என்பதை முடிவுக்குக் கொண்டுவருவதற்கு ஒரு பங்குக்கான விலையுடன் ஒப்பிடலாம்.

நாம் ஒரு உகந்த அளவிலான விகிதத்தைக் கண்டுபிடிக்க முயற்சித்தால், நாம் ஒரு குறிப்பிட்ட துறையைப் பார்க்க வேண்டும். எடுத்துக்காட்டாக, ஒரு புதிய தொழில்நுட்ப தொடக்கத்தைப் பார்த்தால், அதன் வளர்ச்சி மிக வேகமாக இருக்கும், இதன் விளைவாக பணப்புழக்க விகிதத்திற்கு அதிக விலை கிடைக்கும், அதேசமயம், பல தசாப்தங்களாக இயங்கும் ஒரு பயன்பாட்டு நிறுவனத்தைப் பார்த்தால், பணப்புழக்கத்திற்கான விலை விகிதம் மிகவும் குறைவாக இருக்கும். ஒரு தொழில்நுட்ப தொடக்கத்தைப் பொறுத்தவரை, அதன் வளர்ச்சி மிகப்பெரியது என்பதால், முதலீட்டாளர்கள் பயன்பாட்டு நிறுவனத்தை விட அதிக மதிப்பீட்டை வைப்பார்கள், இது நிலையான பணப்புழக்கத்தைக் கொண்டிருக்கிறது, ஆனால் வளர்ச்சிக்கான வாய்ப்புகள் குறைவு.

அடிப்படை எடுத்துக்காட்டுகள்

எல்லா தேவதூதர்களிடமிருந்தும் பணப்புழக்க விகிதத்திற்கான விலையை நாம் புரிந்துகொள்ள சில எடுத்துக்காட்டுகளைப் பார்ப்போம்.

எடுத்துக்காட்டு # 1

ஜி கார்ப்பரேஷனுக்கு பின்வரும் தகவல்கள் உள்ளன. பணப்புழக்க விகிதத்திற்கான விலையைக் கண்டறிய கீழேயுள்ள தகவலைப் பயன்படுத்தவும்.

| விவரங்கள் | அமெரிக்க டாலரில் |

| ஒரு பங்குக்கான விலை | 10 / பங்கு |

| ஒரு பங்குக்கு பணப்புழக்கம் | 4 / பங்கு |

எடுத்துக்காட்டில் இருந்து, இந்த விகிதத்தை நாம் நேரடியாக கணக்கிடலாம்.

| விவரங்கள் | அமெரிக்க டாலரில் |

| ஒரு பங்குக்கான விலை (ஏ) | 10 / பங்கு |

| ஒரு பங்குக்கு பணப்புழக்கம் (பி) | 4 / பங்கு |

| பி / சிஎஃப் விகிதம் (ஏ / பி) | 2.5 |

ஜி கார்ப்பரேஷன் எந்தத் துறையைச் சேர்ந்தது என்பதைப் பொறுத்து, விலையை பணப்புழக்க விகிதத்துடன் ஒப்பிட்டு, அது ஒரு நல்ல எண் இல்லையா என்பதைக் கண்டறியலாம்.

எடுத்துக்காட்டு # 2

எம்.என்.சி நிறுவனம் பின்வரும் தகவல்களை வழங்கியுள்ளது -

| விவரங்கள் | அமெரிக்க டாலரில் |

| ஒரு பங்குக்கான விலை | 12 / பங்கு |

| இயக்க பணப்புழக்கம் | 600,000 |

| நிலுவையில் பங்குகள் | 500,000 |

பணப்புழக்க விகிதத்திற்கு விலையை கணக்கிடுங்கள்.

மேலே உள்ளவற்றில், எடுத்துக்காட்டாக, கணக்கிட இரண்டு விஷயங்கள் உள்ளன. முதலில், ஒரு பங்குக்கான பணப்புழக்கத்தையும் பின்னர் பணப்புழக்க விகிதத்திற்கான விலையையும் நாம் கணக்கிட வேண்டும்.

ஒரு பங்குக்கான பணப்புழக்கத்தின் கணக்கீடு இங்கே -

| விவரங்கள் | அமெரிக்க டாலரில் |

| இயக்க பணப்புழக்கம் (1) | 600,000 |

| நிலுவையில் உள்ள பங்குகள் (2) | 500,000 |

| ஒரு பங்குக்கு பணப்புழக்கம் (1/2) | 1.20 / பங்கு |

இப்போது நாம் P / CFratio ஐ கணக்கிடலாம் -

| விவரங்கள் | அமெரிக்க டாலரில் |

| ஒரு பங்குக்கான விலை (ஏ) | 12 / பங்கு |

| ஒரு பங்குக்கு பணப்புழக்கம் (பி) | 1.20 / பங்கு |

| பி / சிஎஃப் விகிதம் (ஏ / பி) | 10 |

மீண்டும், இதே விஷயமும் இந்த விஷயத்திலும் பொருந்தும். இந்த நிறுவனம் சேர்ந்த துறையைப் பொறுத்து, விலையை பணப்புழக்க விகிதத்துடன் ஒப்பிட்டு, அது ஒரு நல்ல எண்ணா இல்லையா என்பதைக் கண்டுபிடிக்க வேண்டும்.

எடுத்துக்காட்டு # 3

ஏபிசி நிறுவனத்தால் எங்களுக்கு பின்வரும் தகவல்கள் வழங்கப்பட்டுள்ளன -

| விவரங்கள் | அமெரிக்க டாலரில் |

| ஒரு பங்குக்கான விலை | 12 / பங்கு |

| நிலுவையில் பங்குகள் | 30,000 |

| நிகர வருமானம் | 70,000 |

| சொத்து விற்பனையில் இழப்பு | 2,000 |

| பெறத்தக்கவைகளில் குறைவு | 1,000 |

| சரக்குகளின் அதிகரிப்பு | 2,000 |

| செலுத்த வேண்டிய திரட்டப்பட்ட வட்டி அதிகரிப்பு | 700 |

| கணக்கு செலுத்த வேண்டியவற்றில் அதிகரிப்பு | 1,000 |

| ஒத்திவைக்கப்பட்ட வரி | 500 |

| தேய்மானம் மற்றும் கடன் பெறுதல் | 3,000 |

இயக்க பணப்புழக்கம், ஒரு பங்குக்கு பணப்புழக்கம் மற்றும் பி / சிஎஃப் விகிதத்தையும் கணக்கிடுங்கள்.

மேலே உள்ள எடுத்துக்காட்டில் இருந்து, முதலில், இயக்க பணப்புழக்கத்தை நாம் கணக்கிட வேண்டும் -

| விவரங்கள் | அமெரிக்க டாலரில் |

| நிகர வருமானம் | 70,000 |

| சரிசெய்தல்: | |

| தேய்மானம் மற்றும் கடன் பெறுதல் | 3,000 |

| ஒத்திவைக்கப்பட்ட வரி | 500 |

| பெறத்தக்கவைகளில் குறைவு | 1,000 |

| சரக்குகளின் அதிகரிப்பு | (2,000) |

| செலுத்த வேண்டிய திரட்டப்பட்ட வட்டி அதிகரிப்பு | 700 |

| கணக்கு செலுத்த வேண்டியவற்றில் அதிகரிப்பு | 1,000 |

| சொத்து விற்பனையில் இழப்பு | 2,000 |

| இயக்க நடவடிக்கைகளில் இருந்து நிகர பணப்புழக்கம் | 76,200 |

ஆகவே, இயக்க பணப்புழக்கம் 76,200 அமெரிக்க டாலர்கள் என்பதை இப்போது அறிவோம்.

நிலுவையில் உள்ள பங்குகளின் எண்ணிக்கையும் எங்களுக்குத் தெரியும். எனவே, ஒரு பங்குக்கு பணப்புழக்கத்தைக் கணக்கிடுவது எளிதாக இருக்கும் -

| விவரங்கள் | அமெரிக்க டாலரில் |

| இயக்க பணப்புழக்கம் (1) | 76,200 |

| நிலுவையில் உள்ள பங்குகள் (2) | 30,000 |

| ஒரு பங்குக்கு பணப்புழக்கம் (1/2) | 2.54 / பங்கு |

இப்போது பணப்புழக்க விகிதத்திற்கான விலையை எளிதில் கணக்கிட முடியும் -

| விவரங்கள் | அமெரிக்க டாலரில் |

| ஒரு பங்குக்கான விலை (ஏ) | 12 / பங்கு |

| ஒரு பங்குக்கு பணப்புழக்கம் (பி) | 2.54 / பங்கு |

| விகிதம் (A / B) | 4.72 |

எனவே விகிதம் 4.72 ஆகும். ஏபிசி நிறுவனம் சேர்ந்த துறையைப் பொறுத்து, 4.72 என்பது பணப்புழக்க விகிதத்திற்கான விலையைப் பொறுத்தவரையில் 4.72 ஒரு நல்ல எண்ணிக்கையா என்பதை ஒப்பிட்டு அறிந்து கொள்ளலாம்.

நடைமுறை உதாரணம் - செவ்ரான்

இப்போது பணப்புழக்க விகிதத்திற்கான செவ்ரானின் விலையை கணக்கிடுவோம்.

தற்போதைய விலை = $ 115.60

செவ்ரான் பி / சிஎஃப் - 2013

- செயல்பாடுகளிலிருந்து பணப்புழக்கம் (2013) = $ 35,002 மில்லியன்

- 2013 இல் பங்குகளின் எண்ணிக்கை = 1917 மில்லியன்

- ஒரு பங்குக்கு பணப்புழக்கம் (2013) = 18.25

- பி / சிஎஃப் (2013) = 115.60 / 18.25 = 6.33 எக்ஸ்

பணப்புழக்கத்திற்கு செவ்ரான் விலை - 2014

- செயல்பாடுகளிலிருந்து பணப்புழக்கம் (2014) =, 4 31,475 மில்லியன்

- 2014 இல் பங்குகளின் எண்ணிக்கை = 1884 மில்லியன்

- ஒரு பங்குக்கு பணப்புழக்கம் (2014) = 16.70

- பி / சிஎஃப் (2014) = 115.60 / 16.70 = 6.91 எக்ஸ்

பணப்புழக்கத்திற்கு செவ்ரான் விலை - 2015

- செயல்பாடுகளிலிருந்து பணப்புழக்கம் (2015) =, 19,456 மில்லியன்

- 2015 இல் பங்குகளின் எண்ணிக்கை = 1886 மில்லியன்

- ஒரு பங்குக்கு பணப்புழக்கம் (2015) = 10.31

- பி / சிஎஃப் (2015) = 115.60 / 10.31 = 11.20 எக்ஸ்

செவ்ரான் (16.01 எக்ஸ்) க்கு முன்னர் நாம் பார்த்த பி / சிஎஃப் பணப்புழக்கத்திற்கு பன்னிரண்டு மாத விலையாகும்.

எண்ணெய் மற்றும் எரிவாயு நிறுவனங்கள்

இப்போது பி.சி.எஃப் விகிதத்தைப் பற்றி எங்களுக்கு நியாயமான புரிதல் உள்ளது, இப்போது எண்ணெய் மற்றும் எரிவாயு நிறுவனங்களான எக்ஸான், செவ்ரான் மற்றும் பிபி பி.சி.எஃப் விகிதத்தை ஒப்பிடுவோம்.

மூன்று நிறுவனங்களுக்கும், பணத்திற்கான ஓட்ட விகிதம் கடந்த 2-3 ஆண்டுகளாக அதிகரித்து வருவதை நாங்கள் கவனிக்கிறோம்.

இது ஏன் என்று நினைக்கிறீர்கள்?

மூல: ycharts

2013-2014 முதல் பொருட்களின் (எண்ணெய்) மந்தநிலை ஏற்பட்டுள்ளது. எண்ணெய் விலைகள் அவற்றின் பணப்புழக்கத்தை நேரடியாக பாதிக்கின்றன. குறைந்த எண்ணெய் விலை காரணமாக, இந்த நிறுவனங்கள் நடவடிக்கைகளில் இருந்து பணப்புழக்கத்தில் குறிப்பிடத்தக்க சரிவைக் கண்டன.

மூல: ycharts

சமீபத்திய காலாண்டுகளில் செயல்பாடுகளில் இருந்து குறைக்கப்பட்ட பணப்புழக்கத்தின் மூலம், இந்த நிறுவனங்களுக்கான விலை மற்றும் பணப்புழக்க விகிதம் ஒரு மேல்நோக்கிய போக்கு (அதிக பி / சிஎஃப் விகிதம், நிறுவனம் விலை உயர்ந்தது).

எண்ணெய் மின் & பி நிறுவனங்கள்

எண்ணெய் மற்றும் எரிவாயு நிறுவனங்களை மதிப்பிடுவதற்கான மிக முக்கியமான கருவிகளில் பி / சிஎஃப் ஒன்றாகும். ஏனென்றால் எண்ணெய் நிறுவனத்தின் செயல்திறனை அளவிடுவதற்கான சிறந்த வழி அதன் முக்கிய பணப்புழக்கங்களைப் பார்ப்பதுதான். இந்த நிறுவனங்களுக்கு ஒரு பெரிய சொத்துத் தளம் தேவைப்படுகிறது மற்றும் மூலதன சொத்துக்களுக்கு நிதியளிக்க அதிக அளவு கடனைக் குவிக்கிறது. அதிகரித்த கடன் அளவுகள் அதிகரித்த வட்டி மற்றும் கடன் திருப்பிச் செலுத்துதல் என்பதாகும். இந்த முக்கிய பணப்புழக்கங்களைக் கண்காணிப்பது, இந்த கடன்களைச் சேவையாற்றுவதற்கான நிறுவனத்தின் திறனைப் பற்றிய முக்கிய நுண்ணறிவுகளை எங்களுக்கு வழங்குகிறது. (டி.எஸ்.சி.ஆர்).

மறுபுறம், நிகர வருமானம் (நிகர லாபம்) ஒரு பண நடவடிக்கை அல்ல, அது நிலையானதாக இருக்க முடியும் (அல்லது அதிகரித்து வரும் போக்கைக் காட்டலாம்). இருப்பினும், பணப்புழக்கங்கள் குறைந்து கொண்டே வந்தால், நிறுவனம் தனது கடனைத் திருப்பிச் செலுத்துவது கடினம் என்பதற்கான தெளிவான அறிகுறியாகும்.

கீழேயுள்ள அட்டவணை சிறந்த எண்ணெய் ஆய்வு மற்றும் உற்பத்தி நிறுவனங்களின் விலை முதல் பணப்புழக்க விகிதங்களை (டிடிஎம்) வழங்குகிறது.

| எஸ். இல்லை | பெயர் | சந்தை தொப்பி ($ mn) | பி / சிஎஃப் (டிடிஎம்) |

| 1 | கோனோகோ பிலிப்ஸ் | 61,778 | 13.62 எக்ஸ் |

| 2 | EOG வளங்கள் | 60,638 | 26.52 எக்ஸ் |

| 3 | CNOOC | 57,131 | 4.60 எக்ஸ் |

| 4 | தற்செயலான பெட்ரோலியம் | 52,523 | 15.29 எக்ஸ் |

| 5 | அனடர்கோ பெட்ரோலியம் | 39,224 | 16.81 எக்ஸ் |

| 6 | கனடிய இயற்கை | 33,487 | 11.37 எக்ஸ் |

| 7 | முன்னோடி இயற்கை வளங்கள் | 31,220 | 20.90 எக்ஸ் |

| 8 | மிட்சுய் & கோ | 24,808 | 8.43 எக்ஸ் |

| 9 | டெவன் எனர்ஜி | 24,133 | 9.67 எக்ஸ் |

| 10 | அப்பாச்சி | 23,608 | 11.09 எக்ஸ் |

| சராசரி விலை / பணப்புழக்கம் | 13.83 எக்ஸ் |

ஜனவரி 20, 2017 நிலவரப்படி

இங்கே கவனிக்க வேண்டிய சில முக்கியமான விஷயங்கள் -

- இந்த சிறந்த நிறுவனங்களின் பணப்புழக்க விகிதம் சராசரி விலை 13.83x ஆகும்

- EOG வளங்கள் மற்றும் முன்னோடி இயற்கை வளங்கள் இந்த துறையில் இரண்டு வெளிநாட்டவர்கள், பி / சிஎஃப் விகிதம் முறையே 26.52x மற்றும் 20.90 ஆகும்.

- இந்த வெளியீட்டாளர்களை நாங்கள் அகற்றினால், சராசரி பிசிஎஃப் விகிதம் 11.36x ஆக இருக்கும்

மென்பொருள் பயன்பாடு

எண்ணெய் மற்றும் எரிவாயு நிறுவனங்களைப் போலன்றி, மென்பொருள் பயன்பாட்டு நிறுவனங்கள் சொத்து-ஒளி மாதிரியைக் கொண்டுள்ளன. உறுதியான சொத்துக்களுக்குப் பதிலாக, அதன் சொத்துக்கள் அருவமான சொத்துக்களை (காப்புரிமைகள், ஐபிக்கள், பதிப்புரிமை) கொண்டிருப்பதைக் காண்கிறோம். மென்பொருள் நிறுவனங்களின் மற்றொரு சிறப்பியல்பு என்னவென்றால், அவர்கள் கடனை அதிகம் நம்பவில்லை (எண்ணெய் மற்றும் எரிவாயு நிறுவனங்கள் போன்றவை). இதன் காரணமாக, பி / சிஎஃப் விகிதத்தின் அடிப்படையில் மென்பொருள் நிறுவனங்கள் மதிப்பிடப்படுவதில்லை.

அதற்கு பதிலாக, ஆய்வாளர்கள் அத்தகைய நிறுவனங்களை மதிப்பிடுவதற்கு PE, PEG, EV / EBIT, EV / Customer போன்ற பல மடங்குகளைப் பயன்படுத்துகின்றனர்.

(மேலும், நிறுவன மதிப்பு மற்றும் ஈக்விட்டி மதிப்பு மடங்குகளைப் பாருங்கள்)

சிறந்த மென்பொருள் பயன்பாட்டு நிறுவனங்களின் பணப்புழக்க விகிதங்களுக்கு (டிடிஎம்) கீழேயுள்ள அட்டவணை எங்களுக்கு வழங்குகிறது.

| எஸ். இல்லை | பெயர் | சந்தை தொப்பி ($ mn) | பணப்புழக்கத்திற்கான விலை (டிடிஎம்) |

| 1 | எஸ்ஏபி | 110,117 | 23.98 எக்ஸ் |

| 2 | அடோப் சிஸ்டம்ஸ் | 54,286 | 25.15 எக்ஸ் |

| 3 | Salesforce.com | 52,650 | 27.75 எக்ஸ் |

| 4 | உள்ளுணர்வு | 29,761 | 21.85 எக்ஸ் |

| 5 | டசால்ட் சிஸ்டம்ஸ் | 19,384 | 28.06 எக்ஸ் |

| 6 | ஆட்டோடெஸ்க் | 17,800 | 55.20 எக்ஸ் |

| 7 | செக் பாயிண்ட் மென்பொருள் தொழில்நுட்பம் | 16,850 | 18.09 எக்ஸ் |

| 8 | சைமென்டெக் | 16,558 | – |

| 9 | வேலை நாள் | 16,490 | 47.60 எக்ஸ் |

| 10 | சேவைநவ் | 13,728 | 102.65 எக்ஸ் |

| சராசரி விலை / பணப்புழக்கம் | 38.93 எக்ஸ் |

மூல: ycharts

இங்கே கவனிக்க வேண்டிய சில முக்கியமான விஷயங்கள் -

- இந்த சிறந்த நிறுவனங்களின் சராசரி விகிதம் 38.93x ஆகும். இது மிக அதிகம்.

- ஆட்டோடெஸ்க், வேலை நாள் மற்றும் சர்வீஸ்நவ் ஆகியவை மென்பொருள் பயன்பாட்டு பிரிவில் முறையே 55.20x, 47.60x மற்றும் 102.65x ஆகியவற்றின் பி / சிஎஃப் பன்மடங்கு கொண்ட மூன்று வெளியீட்டாளர்கள்.

பயன்பாடுகள்

பயன்பாட்டு நிறுவனங்களின் முக்கிய பண்பு என்னவென்றால், அவை நிலையான பணப்புழக்கங்கள் மற்றும் இருப்புநிலைக் கடனில் அதிக அளவு கடன்களைக் கொண்ட மூலதன தீவிர மாதிரி. இதன் விளைவாக, பயன்பாட்டு நிறுவனங்களை மதிப்பிடுவதற்கு பி / சி.எஃப்.

சந்தை மூலதனத்தால் வரிசைப்படுத்தப்பட்ட சிறந்த பயன்பாட்டு நிறுவனங்களின் விலை முதல் பணப்புழக்க விகிதங்களை (டிடிஎம்) கீழே உள்ள அட்டவணை வழங்குகிறது.

| எஸ். இல்லை | பெயர் | சந்தை தொப்பி ($ mn) | பி / சிஎஃப் (டிடிஎம்) |

| 1 | அடுத்த எரா எனர்ஜி | 55,736 | 8.02 எக்ஸ் |

| 2 | டியூக் எனர்ஜி | 53,131 | 7.74 எக்ஸ் |

| 3 | தெற்கு | 48,069 | 8.45 எக்ஸ் |

| 4 | டொமினியன் வளங்கள் | 47,395 | 10.46 எக்ஸ் |

| 5 | தேசிய கட்டம் | 45,950 | 6.47 எக்ஸ் |

| 6 | எக்ஸெலோன் | 45,333 | 4.88 எக்ஸ் |

| 7 | ENEL S.p.A. | 44,733 | 3.42 எக்ஸ் |

| 8 | எக்ஸெலோன் | 32,998 | 3.55 எக்ஸ் |

| 9 | டொமினியன் வளங்கள் | 31,494 | 6.95 எக்ஸ் |

| 10 | பி.ஜி & இ | 30,896 | 7.50 எக்ஸ் |

| சராசரி விலை / பணப்புழக்கம் | 6.74 எக்ஸ் |

மூல: ycharts

- இந்த சிறந்த பயன்பாட்டு நிறுவனங்களின் பணப்புழக்க விகிதத்திற்கான சராசரி விலை 6.74x ஆகும்

வரம்புகள்

இந்த விகிதத்திற்கு ஒரே ஒரு வரம்பு உள்ளது. இது ஒரு ஓட்டை உள்ளது, அது இதுதான் - இது மூலதன செலவை கணக்கில் எடுத்துக்கொள்ளாது.

இந்த விகிதத்தின் கடுமையான அளவை நீங்கள் தெரிந்து கொள்ள விரும்பினால், நாங்கள் விலையைத் தாண்டி பணப்புழக்க விகிதத்திற்கு (பி / சிஎஃப்) நீட்டிக்க வேண்டும், மேலும் நாங்கள் இலவச பணப்புழக்கத்தைக் கணக்கிட்டு அதை ஒரு பங்குக்கான விலையுடன் ஒப்பிட வேண்டும்.

இலவச பணப்புழக்கம் என்பது கேபெக்ஸைக் கழித்தபின் வணிகத்திற்குக் கிடைக்கும் பணப்புழக்கத்தின் அளவு. இலவச பணப்புழக்கத்தைக் கணக்கிடுவது சிக்கலானதாகத் தோன்றலாம். ஆனால் இங்கே ஒப்பந்தம்

நாம் செய்ய வேண்டியது நிறுவனத்தின் வருமான அறிக்கைக்குச் சென்று நிகர வருமானத்தைத் தேர்ந்தெடுப்பது மட்டுமே. பணமதிப்பிழப்பு மற்றும் கடன்தொகை ஆகியவை பணமல்லாத கட்டணங்கள் என்பதால் அவற்றை மீண்டும் சேர்க்க வேண்டும். அடுத்து, செயல்பாட்டு மூலதனத்தில் ஏதேனும் மாற்றங்களை நாங்கள் கணக்கில் எடுத்துக்கொள்வோம், இதனால், இயக்க பணப்புழக்கத்தைப் பெறுவோம். பணப்புழக்கத்தை இயக்குவதிலிருந்து, மூலதன செலவினங்களை (புதிய இயந்திரங்கள்) கழித்தால், எங்களுக்கு இலவச பணப்புழக்கம் கிடைக்கும்.

இதைப் புரிந்து கொள்ள, நாம் ஒரு எடுத்துக்காட்டை எடுத்து அதை விளக்கலாம்.

ஒரு ஐஸ்கிரீம் நிறுவனம் 100,000 அமெரிக்க டாலர் இயக்க பணப்புழக்கத்தைக் கொண்டுள்ளது. இப்போது, நிறுவனம் அவர்களின் ஐஸ்கிரீம்களுக்கான தேவை அதிகரித்துள்ளதால் புதிய குளிர்சாதன பெட்டியை வாங்க முடிவு செய்துள்ளது. இவ்வாறு, அவர்கள் 30,000 அமெரிக்க டாலர் குளிர்சாதன பெட்டியை வாங்கியுள்ளனர். இந்த ஐஸ்கிரீம் நிறுவனத்தின் இலவச பணப்புழக்கம் என்னவாக இருக்கும்? இது = US $ (100,000 - 30,000) = US $ 70,000 ஆக இருக்கும். 70,000 அமெரிக்க டாலர் இலவச பணப்புழக்கத்துடன், ஐஸ்கிரீம் நிறுவனம் இப்போது அதன் கடனை (ஏதேனும் இருந்தால்) செலுத்த முடியும் மற்றும் பிற செலவுகளை ஏற்க முடியும்.

எனவே இறுதியாக, மிகவும் கடுமையான, துல்லியமான விகிதம் என்ன? இது இலவச பணப்புழக்க விகிதத்திற்கான விலை.

இலவச பணப்புழக்கத்திற்கான விலை = பங்கு விலை / ஒரு பங்குக்கு இலவச பணப்புழக்கம்.

நாம் செய்ய வேண்டியது, நிறுவனத்தின் நிலுவையில் உள்ள பங்குகளால் இலவச பணப்புழக்கத்தை பிரிக்க வேண்டும். இது ஒரு நிறுவனத்தில் முதலீடு செய்யலாமா வேண்டாமா என்பது குறித்த துல்லியமான படத்தைக் கொடுக்கும்.

இறுதி ஆய்வில்

பணப்புழக்க விகிதத்திற்கான விலை முதலீட்டாளர்களுக்கு மிகவும் பயனுள்ளதாக இருக்கும் என்று எளிதாகக் கூறலாம். முதலீடு எவ்வளவு நல்லது என்பதற்கான கிட்டத்தட்ட துல்லியமான படத்தை இது தருகிறது. பி / சிஎஃப் பயனுள்ளதாக இருக்கும், ஏனெனில் பணப்புழக்கத்தில் கையாளுதலுக்கான வாய்ப்பு குறைவாகவோ அல்லது வாய்ப்பாகவோ இல்லை.

ஒரு முதலீட்டாளராக, நீங்கள் ஒரு புதிய திட்டத்தில் அல்லது புதிய தொடக்கத்தில் முதலீடு செய்ய விரும்பினால், இந்த விகிதத்தை அளவிடும் கட்டமாகப் பயன்படுத்தவும். நீங்கள் வருவாய் விகிதத்திற்கும் விலையைப் பயன்படுத்தலாம். ஆனால் பணப்புழக்க விகிதத்திற்கான விலை, எல்லா வகையிலும், ஒரு சிறந்த அளவீட்டு கட்டமாகும்.

பயனுள்ள இடுகைகள்

- விற்பனை விகிதத்திற்கான நிறுவன மதிப்பு

- EV to EBITDA

- புத்தக மதிப்பு விகிதத்திற்கான விலை <