ஹெட்ஜ் நிதி எவ்வாறு செயல்படுகிறது? | வால்ஸ்ட்ரீட் மோஜோ

ஹெட்ஜ் நிதி செயல்பாடுகள் எவ்வாறு செய்யப்படுகின்றன?

ஹெட்ஜ் ஃபண்ட் வொர்க் என்பது சந்தையில் பங்குகள் அல்லது பத்திரங்களின் இயக்கங்களுக்கு எதிராக தங்களைக் காப்பாற்றிக் கொள்வதற்கும், முழு பட்ஜெட்டையும் பணயம் வைக்காமல் மிகச் சிறிய பணி மூலதனத்தில் லாபம் ஈட்டுவதற்கும் ஒரு ஹெட்ஜ் நிதியைப் பின்பற்றும் செயல்முறையாகும்.

ஹெட்ஜ் நிதி மேலாளர் பல்வேறு முதலீட்டாளர்கள் மற்றும் நிறுவன முதலீட்டாளர்களிடமிருந்து பணத்தை திரட்டுகிறார் மற்றும் ஆக்கிரமிப்பு இலாகாவில் முதலீடு செய்கிறார், இது போன்ற நுட்பங்கள் மூலம் நிர்வகிக்கப்படுகிறது, இது குறிப்பிட்ட வருமானத்தின் இலக்கை அடைய உதவுகிறது, இது பணச் சந்தையில் மாற்றம் அல்லது பங்கு விலையில் ஏற்ற இறக்கங்கள் ஆகியவற்றைப் பொருட்படுத்தாமல் எந்தவொரு முதலீட்டு இழப்பிலிருந்தும் சேமிக்கிறது.

ஹெட்ஜ் நிதி என்றால் என்ன?

ஒரு ஹெட்ஜ் நிதி என்பது ஒரு மாற்று தனியார் முதலீட்டு வாகனம் ஆகும், இது அதன் முதலீட்டாளர்களுக்கு செயலில் மற்றும் பெரிய வருமானத்தை ஈட்டுவதற்காக பன்முக மற்றும் ஆக்கிரமிப்பு உத்திகளைப் பயன்படுத்தி பூல் செய்யப்பட்ட நிதியைப் பயன்படுத்துகிறது.

- இந்த கருத்து ஒரு மியூச்சுவல் ஃபண்டுக்கு மிகவும் ஒத்ததாக இருக்கிறது, ஹெட்ஜ் நிதிகள் ஒப்பீட்டளவில் குறைவாக கட்டுப்படுத்தப்படுகின்றன, பரந்த மற்றும் ஆக்கிரமிப்பு உத்திகளைப் பயன்படுத்த முடியும், மேலும் மூலதனத்தில் பெரிய வருவாயை நோக்கமாகக் கொண்டுள்ளன.

- ஹெட்ஜ் நிதிகள் மிகக் குறைந்த எண்ணிக்கையிலான முதலீட்டாளர்களுக்கு சேவை செய்கின்றன. இந்த முதலீட்டாளர்கள் பொதுவாக மிகவும் செல்வந்தர்கள் மற்றும் முழு மூலதனத்தின் இழப்பையும் உறிஞ்சுவதற்கு மிகப் பெரிய பசியைக் கொண்டிருக்கிறார்கள். பெரும்பாலான ஹெட்ஜ் நிதிகள் குறைந்தபட்சம் 10 மில்லியன் டாலர் முதலீட்டை முதலீடு செய்யத் தயாராக உள்ள முதலீட்டாளர்களை மட்டுமே அனுமதிக்க அளவுகோல்களைக் கொண்டுள்ளன.

- இந்த நிதியை ஒரு ஹெட்ஜ் நிதி மேலாளர் நிர்வகிக்கிறார், அவர் நிதியத்தின் முதலீட்டு முடிவுகள் மற்றும் செயல்பாடுகளுக்கு பொறுப்பானவர். தனித்துவமான அம்சம் என்னவென்றால், இந்த மேலாளர் நிதியில் பெரிய முதலீட்டாளர்களில் ஒருவராக இருக்க வேண்டும், இது தொடர்புடைய முதலீட்டு முடிவுகளை எடுக்கும்போது எச்சரிக்கையாக இருக்கும்.

- 100 மில்லியன் டாலருக்கும் அதிகமான கட்டுப்பாட்டு சொத்துக்களின் கீழ் உள்ள நிதி (AUM) யு.எஸ். பத்திரங்கள் மற்றும் பரிவர்த்தனை ஆணையத்தில் பதிவு செய்யப்பட வேண்டும். மேலும், 1934 இன் பத்திர பரிவர்த்தனை சட்டத்தின் கீழ் அவ்வப்போது அறிக்கைகளை வழங்க ஹெட்ஜ் நிதி தேவையில்லை.

ஹெட்ஜ் நிதிகளில் பயனுள்ள இணைப்புகள்

- நாடு, பிராந்தியம் அல்லது மூலோபாயத்தின் அடிப்படையில் ஹெட்ஜ் நிதி பட்டியல்கள்

- சிறந்த 250 ஹெட்ஜ் நிதிகளின் பட்டியல் (AUM ஆல்)

சிறந்த ஹெட்ஜ் நிதிகள்

சில டாப் ஹெட்ஜ் நிதிகள் அவற்றின் சொத்துக்களின் கீழ் மேலாண்மை (Q1’16) உடன் கீழே கொடுக்கப்பட்டுள்ளன:

ஆதாரம்: Octafinance.com

ஹெட்ஜ் நிதியத்தின் நன்மைகள்

எதிர்மறையான பாதுகாப்பு

- ஹெட்ஜ் நிதிகள் இலாபங்களையும் மூலதனத் தொகையையும் ஹெட்ஜிங் உத்திகளைக் குறைப்பதில் இருந்து பாதுகாக்க முயல்கின்றன.

- வீழ்ச்சியடைந்த சந்தை விலைகளை அவர்கள் பயன்படுத்திக் கொள்ளலாம்: ‘குறுகிய விற்பனை’ மூலம் அவர்கள் பத்திரங்களை பின்னர் தேதியில் திரும்ப வாங்குவதற்கான வாக்குறுதியுடன் விற்க வேண்டும்

- கொடுக்கப்பட்ட வகை சந்தை நிலைமைக்கு ஏற்ற வர்த்தக உத்திகளைப் பயன்படுத்துங்கள்

- பரந்த சொத்து பல்வகைப்படுத்தல் மற்றும் சொத்து ஒதுக்கீடுகளின் பலன்களைப் பெறுங்கள்.

- எனவே, எ.கா. ஒரு போர்ட்ஃபோலியோவில் மருந்து நிறுவனங்கள் மற்றும் ஆட்டோமொபைல் துறையின் பங்குகள் இருந்தால் மற்றும் அரசாங்கம் மருந்துத் துறைக்கு சில நன்மைகளை வழங்கினாலும், ஆட்டோமொபைல் துறையில் கூடுதல் கட்டணம் வசூலித்தால், இதுபோன்ற சந்தர்ப்பங்களில் ஆட்டோமொபைல் துறையில் ஏற்படக்கூடிய சரிவுகளை வெளிச்சம் போட்டுக் காட்டலாம்.

செயல்திறன் நிலைத்தன்மை

- பொதுவாக, மேலாளர்கள் முதலீட்டு உத்திகளைத் தேர்ந்தெடுப்பதில் எந்தவிதமான கட்டுப்பாடுகளும் இல்லை மற்றும் எந்தவொரு சொத்து வகுப்பு அல்லது கருவியிலும் முதலீடு செய்யும் திறனைக் கொண்டுள்ளனர்.

- நிதி மேலாளரின் பங்கு, மூலதனத்தை முடிந்தவரை அதிகப்படுத்துவதும், ஒரு குறிப்பிட்ட அளவிலான அளவுகோல்களை வென்று உள்ளடக்கமாக இருப்பதும் ஆகும்.

- அவர்களின் தனிப்பட்ட நிதிகளும் இந்த வழக்கில் ஒரு ஊக்கமாக செயல்பட வேண்டும்.

குறைந்த தொடர்பு:

- நிலையற்ற சந்தை நிலைமைகளில் லாபம் ஈட்டும் திறன், பாரம்பரிய முதலீடுகளுடன் சிறிதளவு தொடர்பில்லாத வருமானத்தை ஈட்ட அவர்களுக்கு உதவுகிறது.

- எனவே, சந்தை கீழ்நோக்கிச் சென்றால், போர்ட்ஃபோலியோ இழப்பை ஏற்படுத்தும் மற்றும் நேர்மாறாக இருக்கும் என்பது அவசியமில்லை.

மேலாண்மை கட்டணம் மற்றும் ஹெட்ஜ் நிதிகளின் செயல்திறன் கட்டணம்

இந்த கட்டணங்கள் நிதிகளை நிர்வகிப்பதற்காக ஹெட்ஜ் நிதி மேலாளர்களுக்கு வழங்கப்படும் இழப்பீடு ஆகும், மேலும் அவை "இரண்டு மற்றும் இருபது" விதி என பிரபலமாக குறிப்பிடப்படுகின்றன. ‘இரண்டு’ கூறு மொத்த சொத்து மதிப்பில் ஒரு பிளாட் 2% நிர்வாகக் கட்டணத்தை வசூலிப்பதைக் குறிக்கிறது. நிதிகளின் செயல்திறனைப் பொருட்படுத்தாமல் நிர்வாக மேலாளருக்கு மேலாண்மை கட்டணம் செலுத்தப்படுகிறது மற்றும் நிதியின் செயல்பாட்டு / வழக்கமான செயல்பாட்டிற்கு இது தேவைப்படுகிறது. எ.கா. நிர்வாகத்தின் கீழ் 1 பில்லியன் டாலர் சொத்துக்களைக் கொண்ட ஒரு மேலாளர் மேலாண்மை கட்டணமாக million 20 மில்லியனை ஈட்டுகிறார். நிதியின் செயல்திறன் திருப்திகரமாக இல்லாவிட்டால் இது 1.5% அல்லது 1.75% ஆக குறையும்.

நேர்மறையான வருவாயை உருவாக்கும் ஒரு குறிப்பிட்ட அளவிலான செயல்திறனை நிதி அடைந்தவுடன் 20% செயல்திறன் கட்டணம் செலுத்தப்படுகிறது. இந்த கட்டணம் பொதுவாக முதலீட்டு இலாபங்களின் சதவீதமாக கணக்கிடப்படுகிறது.

ஒரு முதலீட்டாளர் ஒரு ஹெட்ஜ் நிதியில் million 10 மில்லியன் மதிப்புள்ள பங்குகளுக்கு சந்தா செலுத்துங்கள் என்று சொல்லுங்கள், அடுத்த ஆண்டில் நிதியின் NAV (நிகர சொத்து மதிப்பு) 10% அதிகரித்து முதலீட்டாளர்களின் பங்குகளை million 11 மில்லியனாக எடுத்துக் கொள்ளும் என்று வைத்துக் கொள்வோம். M 1 மில்லியனின் இந்த அதிகரிப்பில், முதலீட்டு நிதி மேலாளருக்கு 20% செயல்திறன் கட்டணம் ($ 20,000) செலுத்தப்படும், இதன் மூலம் நிதியின் என்ஏவியை அந்த அளவு குறைத்து, முதலீட்டாளருக்கு 8 10.8 மில்லியன் மதிப்புள்ள பங்குகளை விட்டு 8% வருமானத்தை அளிக்கிறது மேலும் செலவினங்களைக் குறைத்தல்.

ஹெட்ஜ் நிதியத்தின் அமைப்பு

மாஸ்டர் - ஊட்டி

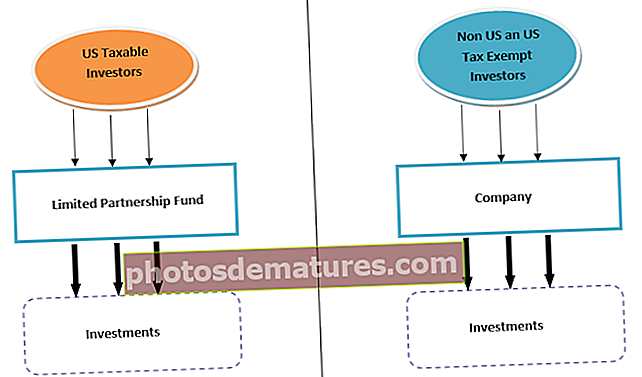

ஒரு ஹெட்ஜ் நிதியின் அமைப்பு அது செயல்படும் முறையைக் காட்டுகிறது. மிகவும் பிரபலமான கட்டமைப்பு ஒரு மாஸ்டர்-ஃபீடர் ஆகும், இது பொதுவாக அமெரிக்க வரி விதிக்கக்கூடிய, அமெரிக்க வரி விலக்கு (கிராச்சுட்டி ஃபண்டுகள், ஓய்வூதிய நிதிகள்) மற்றும் அமெரிக்க அல்லாத முதலீட்டாளர்களிடமிருந்து ஒரு மத்திய வாகனத்தில் திரட்டப்படும் நிதியைக் குவிக்கப் பயன்படுகிறது. இதை ஒரு வரைபடத்தின் உதவியுடன் காட்டலாம்:

- மாஸ்டர்-ஃபீடர் கட்டமைப்பின் மிகவும் பொதுவான வடிவம் அடங்கும் ஒரு கடல் ஊட்டி மற்றும் ஒரு ஆஃப்ஷோர் ஊட்டி கொண்ட ஒரு முதன்மை நிதி (மேலே உள்ள வரைபடத்தைப் போன்றது).

- முதலீட்டாளர் முதலீட்டாளர் மூலதனத்தை ஊட்டி நிதிகளில் செலுத்துவதன் மூலம் தொடங்குகிறார், இது பாதுகாப்பு வாங்குவதை ஒத்த மாஸ்டர் நிதியில் முதலீடு செய்கிறது, ஏனெனில் இது மாஸ்டர் நிதியத்தின் "பங்குகளை" வாங்கும், இது அனைத்து வர்த்தக நடவடிக்கைகளையும் நடத்துகிறது.

- இந்த மாஸ்டர் நிறுவனம் பொதுவாக கேமன் தீவுகள் அல்லது பெர்முடா போன்ற வரி-நடுநிலை கடல் அதிகார வரம்பில் இணைக்கப்பட்டுள்ளது. மாஸ்டர் ஃபண்டில் உள்ள முதலீடுகள் மூலம், ஊட்டி நிதிகள், விகிதாசார முதலீட்டைப் பொறுத்து, சார்பு விகித அடிப்படையில் லாபத்தில் பங்கேற்கின்றன.

- உதாரணமாக, ஃபீடர் ஃபண்ட் A இன் பங்களிப்பு $ 500 ஆகவும், மொத்த மாஸ்டர் ஃபண்ட் முதலீட்டிற்கு ஃபீடர் ஃபண்ட் B இன் பங்களிப்பு $ 1,000 ஆகவும் இருந்தால், நிதி A ஆனது மாஸ்டர் ஃபண்ட் லாபத்தில் மூன்றில் ஒரு பங்கைப் பெறும், அதே சமயம் B B மூன்றில் இரண்டு பங்கைப் பெறும்.

- யு.எஸ். வரிவிதிப்பு முதலீட்டாளர்கள் யு.எஸ். லிமிடெட் கூட்டாண்மை ஊட்டி நிதியில் முதலீடு செய்வதைப் பயன்படுத்திக் கொள்கிறார்கள், இது சில தேர்தல்களின் மூலம் இணைக்கப்பட்ட நேரத்தில் அத்தகைய முதலீட்டாளர்களுக்கு வரி பயனுள்ளதாக இருக்கும்.

- யு.எஸ் அல்லாதவர். மற்றும் யு.எஸ் வரி விலக்கு முதலீட்டாளர்கள் யு.எஸ் வரி முதலீட்டாளர்களுக்கு பொருந்தக்கூடிய யு.எஸ். வரி ஒழுங்குமுறை வலையில் நேரடியாக வருவதைத் தவிர்ப்பதற்காக ஒரு தனி கடல் ஊட்டி நிறுவனம் வழியாக சந்தா செலுத்துகிறார்கள். நிர்வாகக் கட்டணம் மற்றும் செயல்திறன் கட்டணம் ஆகியவை ஊட்டி நிதிகளின் மட்டத்தில் வசூலிக்கப்படுகின்றன.

மாஸ்டர் ஃபீடர் ஃபண்ட் கட்டமைப்பின் அம்சங்கள் கீழே கொடுக்கப்பட்டுள்ளன:

- இது பல்வேறு இலாகாக்களை ஒருங்கிணைப்பதன் மூலம் பல்வகைப்படுத்தலின் ஒரு நன்மையை அளிக்கிறது மற்றும் நிலையற்ற சந்தை நிலைமைகளில் கூட அதிக வாய்ப்புகளைப் பெறுகிறது.

- ஒருங்கிணைப்பு பொதுவாக செயல்பாட்டு மற்றும் பரிவர்த்தனை செலவைக் குறைக்க வழிவகுக்கிறது. எ.கா. இடர் மேலாண்மை அறிக்கைகள் மற்றும் பகுப்பாய்வுகளின் ஒரு தொகுப்பு மட்டுமே முதன்மை மட்டத்தில் மேற்கொள்ளப்பட வேண்டும்.

- ஒரு பெரிய போர்ட்ஃபோலியோ அளவிலான பொருளாதாரங்களைக் கொண்டிருக்கும், மேலும் பிரைம் புரோக்கர்கள் மற்றும் பிற நிறுவனங்களால் வழங்கப்படும் சாதகமான சொற்களையும் கொண்டிருக்கும்.

- இத்தகைய கட்டமைப்புகள் மிகவும் நெகிழ்வானதாக இருக்கும். இது ஒரு மூலோபாய நிதிக்கு சமமாகப் பயன்படுத்தப்படலாம் (எ.கா. ஒரு நிதி ஈக்விட்டிகளில் முதலீடு செய்வதன் மூலம் மட்டுமே சம்பாதிப்பதைக் கருத்தில் கொள்ளும்) அத்துடன் பல முதலீட்டு உத்திகளைப் பயன்படுத்தும் குடை கட்டமைப்புகள் (ஸ்வாப்ஸ், டெரிவேடிவ்ஸ் அல்லது தனியார் வேலைவாய்ப்புகளில் கூட தீவிரமாக முதலீடு செய்யும் ஒரு நிதி)

- வெவ்வேறு வகை முதலீட்டாளர்களுக்கான மாஸ்டர் ஃபண்ட் கேட்டரிங் நிறுவனத்தில் பல ஊட்டி ஏற்பாடுகளை அறிமுகப்படுத்த முடியும் என்பதால், முதலீட்டாளர் மட்டத்தில் வளைந்து கொடுக்கும் தன்மை அதிகரிக்கப்படுகிறது, அவை வெவ்வேறு நாணயம், சந்தா மற்றும் கட்டண கட்டமைப்புகளை ஏற்றுக்கொள்கின்றன.

- இந்த கட்டமைப்பின் முதன்மை குறைபாடு என்னவென்றால், கடலில் வைத்திருக்கும் நிதிகள் பொதுவாக யு.எஸ். டிவிடெண்டுகள் மீதான நிறுத்திவைக்கும் வரிக்கு உட்பட்டவை. நிறுத்தி வைக்கும் வரி என்பது ஒரு குடியிருப்பாளருக்குச் சொந்தமான பத்திரங்களிலிருந்து வட்டி அல்லது ஈவுத்தொகை அல்லது ஒரு நாட்டின் அல்லாதவர்களுக்கு வழங்கப்படும் வேறு வருமானம். மற்ற நாடுகளுடனான ஒப்பந்தங்களைப் பொறுத்து அமெரிக்காவில் நிறுத்தி வைக்கும் வரி 30% அல்லது அதற்கும் குறைவான விகிதத்தில் விதிக்கப்படுகிறது, அதே நேரத்தில் கனடாவில் இது 25% தட்டையான விகிதத்தில் விதிக்கப்படுகிறது.

முழுமையான நிதி

அத்தகைய நிதி ஒரு தனிப்பட்ட கட்டமைப்பாகும், இது பொதுவான அணுகுமுறையுடன் முதலீட்டாளர்களுக்காக அமைக்கப்படுகிறது. ஒரு வரைபடத்தின் உதவியுடன் கட்டமைப்பைக் காட்டலாம்:

- பெயர் குறிப்பிடுவது போல, இது ஒரு தனிப்பட்ட வகை வாடிக்கையாளர்களின் தேவைகளைப் பூர்த்தி செய்யும் ஒரு தனிப்பட்ட நிதி.

- தங்கள் சொந்த வரி நோக்கங்களுக்காக, அமெரிக்கா அல்லாத மற்றும் வரி விலக்கு முதலீட்டாளர்கள் "ஒளிபுகா" என்ற கட்டமைப்பில் முதலீடு செய்ய விரும்பலாம், மறுபுறம், அமெரிக்க வரி விதிக்கக்கூடிய முதலீட்டாளர்கள் அமெரிக்க வருமான வரிக்கு "வெளிப்படையான" கட்டமைப்பிற்கு விருப்பம் கொண்டிருக்கலாம். நோக்கங்கள், பொதுவாக வரையறுக்கப்பட்ட கூட்டாண்மை.

- எனவே, ஹெட்ஜ் நிதி மேலாளரின் திறன்களைப் பொறுத்து இதுபோன்ற கட்டமைப்புகள் தனித்தனியாக அல்லது இணையாக அமைக்கப்படும்.

- நிதிகளின் நன்மைகள் அல்லது குறைபாடுகள் அனைத்து முதலீட்டாளர்களாலும் ஏற்கப்படுகின்றன, இந்த விஷயத்தில் அவை பரவவில்லை.

- கணக்கியல் முறையும் இந்த விஷயத்தில் எளிதானது, ஏனெனில் அனைத்து கணக்கியலும் முழுமையான மட்டத்திலேயே செய்யப்படும்.

நிதி நிதி

மல்டி மேனேஜர் முதலீடு என்றும் அழைக்கப்படும் நிதிகளின் நிதி (F-O-F) என்பது ஒரு முதலீட்டு உத்தி, இதில் ஒரு தனிநபர் நிதி மற்ற வகை ஹெட்ஜ் நிதிகளில் முதலீடு செய்கிறது.

- ஒற்றை நிதியில் மூடப்பட்டிருக்கும் பல்வேறு வகையான நிதி வகைகளில் முதலீடுகளுடன் பொருத்தமான சொத்து ஒதுக்கீடு மற்றும் பரந்த பல்வகைப்படுத்தல் ஆகியவற்றை இது நோக்கமாகக் கொண்டுள்ளது.

- இத்தகைய பண்புகள் சிறு முதலீட்டாளர்களை ஈர்க்கின்றன, அவை பத்திரங்களில் நேரடியாக முதலீடு செய்வதோடு ஒப்பிடும்போது குறைவான அபாயங்களுடன் சிறந்த வெளிப்பாட்டைப் பெற விரும்புகின்றன.

- அத்தகைய நிதிகளில் முதலீடுகள் முதலீட்டாளருக்கு தொழில்முறை நிதி மேலாண்மை சேவைகளை வழங்குகின்றன.

- இந்த நிதிகளில் பெரும்பாலானவை அவற்றின் நிதி மேலாளர்களுக்கு முறையான விடாமுயற்சி நடைமுறைகள் தேவை. மேலாளர்களின் பின்னணியைப் பயன்படுத்துவது சரிபார்க்கப்படுகிறது, இது பத்திரத் துறையில் போர்ட்ஃபோலியோ கையாளுபவரின் பின்னணி மற்றும் சான்றுகளை உறுதி செய்கிறது.

- தனிநபர் நிதி முதலீட்டிற்கு செல்வதற்கான சவாலை ஏற்றுக்கொள்வதற்கு முன்னர், அத்தகைய நிதி முதலீட்டாளர்களுக்கு தொழில்ரீதியாக நிர்வகிக்கப்படும் நிதிகளில் ஒரு சோதனைக் களத்தை வழங்குகிறது.

- இந்த கட்டமைப்பின் குறைபாடு என்னவென்றால், இது ஒரு இயக்கச் செலவைக் கொண்டுள்ளது, இது முதலீட்டாளர்கள் ஒரு நிதிக்கு இரட்டிப்பாக செலுத்துகிறார்கள் என்பதைக் குறிக்கிறது, இது ஏற்கனவே அடிப்படை நிதிகளின் கட்டணத்தில் சேர்க்கப்பட்டுள்ளது.

நிதி வருவாய் சராசரி வருவாய்க்கு ஈடாக பன்முகப்படுத்தல் மற்றும் சந்தை ஏற்ற இறக்கத்தில் குறைந்த வெளிப்பாட்டை வழங்கினாலும், அத்தகைய வருமானம் பாரம்பரிய முதலீட்டு நிதிகளுடன் ஒப்பிடுகையில் பொதுவாக அதிகமாக இருக்கும் முதலீட்டு கட்டணங்களால் பாதிக்கப்படலாம்.

கட்டணம் மற்றும் வரி செலுத்துதல்களுக்கு பணத்தை ஒதுக்கிய பிறகு, நிதி முதலீடுகளின் நிதியின் வருமானம் பொதுவாக ஒரு நிதி மேலாளர் வழங்கக்கூடிய இலாபங்களுடன் ஒப்பிடும்போது குறைவாக இருக்கலாம்.

பக்க பாக்கெட்டுகள்

ஒரு பக்க பாக்கெட் நிதி என்பது ஒரு ஹெட்ஜ் நிதிக்குள்ளான ஒரு பொறிமுறையாகும், இதன்மூலம் சில சொத்துக்கள் நிதியின் அனைத்து வழக்கமான சொத்துக்களிலிருந்தும் பிரிக்கப்படுகின்றன, அவை ஒப்பீட்டளவில் திரவமற்றவை அல்லது நேரடியாக மதிப்பிடுவது கடினம்.

- ஒரு பக்கப் பக்க பைகளில் ஒரு முதலீடு சேர்க்கப்படுவதாகக் கருதப்பட்டால், அதன் மதிப்பு நிதியின் முக்கிய இலாகாவுடன் ஒப்பிடும்போது தனிமையில் கணக்கிடப்படுகிறது.

- திரவ அல்லது குறைந்த திரவ முதலீடுகளை வைத்திருக்க பக்க பாக்கெட்டுகள் பயன்படுத்தப்படுவதால், முதலீட்டாளர்கள் அவற்றை மீட்டெடுப்பதற்கான வழக்கமான உரிமைகளைக் கொண்டிருக்கவில்லை, மேலும் சில எதிர்பாராத சூழ்நிலைகளில் இது செய்ய முடியும், இது பக்க பாக்கெட் பொருந்தக்கூடிய முதலீட்டாளர்களின் சம்மதத்துடன்.

- இந்த பக்க பாக்கெட் நிறுவப்பட்ட நேரத்தில் முதலீட்டாளர்களுக்கு மட்டுமே முதலீட்டிலிருந்து கிடைக்கும் இலாபங்கள் அல்லது இழப்புகள் ஒரு சார்பு சார்பு அடிப்படையில் ஒதுக்கப்படுகின்றன, ஆனால் இந்த பக்க பைகளில் சேர்க்கப்பட்ட நிதியில் பங்கேற்ற புதிய முதலீட்டாளர்களுக்கு அல்ல.

- நிர்வாகக் கட்டணங்களைக் கணக்கிடுவதற்கும் NAV ஐப் புகாரளிப்பதற்கும் நிதி பொதுவாக பக்க பாக்கெட் சொத்துக்களை “செலவில்” (கொள்முதல் விலை அல்லது நிலையான மதிப்பீடு) கொண்டு செல்கிறது. இந்த பத்திரங்களின் மதிப்பு அவசியம் கிடைக்காமல் போகக்கூடும் என்பதால், இந்த அடிப்படைக் கருவிகளின் தெளிவற்ற மதிப்பீடுகளை முயற்சிப்பதைத் தவிர்க்க நிதி மேலாளரை இது அனுமதிக்கும். பெரும்பாலான சந்தர்ப்பங்களில், அத்தகைய பக்க பாக்கெட்டுகள் தனியார் வேலைவாய்ப்புகளாகும்.

- அத்தகைய பக்க - உடனடி பணப்புழக்கம் தேவைப்படும்போது மீட்பின் போது பைகளில் பயனுள்ளதாக இருக்கும்.

ஹெட்ஜ் நிதிகளில் சந்தாக்கள், மீட்டெடுப்புகள் மற்றும் பூட்டுதல்

சந்தாக்கள் முதலீட்டாளர்களால் நிதியில் மூலதனத்தை நுழைவதைக் குறிக்கின்றன மற்றும் முதலீட்டாளர்கள் நிதியில் இருந்து மூலதனத்திலிருந்து வெளியேறுவதைக் குறிக்கிறது. ஹெட்ஜ் நிதிகளுக்கு தினசரி பணப்புழக்கம் இல்லை, ஏனெனில் முதலீட்டின் குறைந்தபட்ச தேவை ஒப்பீட்டளவில் பெரியது, எனவே அத்தகைய சந்தாக்கள் மற்றும் மீட்புகள் மாதாந்திர அல்லது காலாண்டு ஆகும். நிதியின் கால அளவு நிதி மேலாளரால் பின்பற்றப்பட்ட மூலோபாயத்துடன் ஒத்துப்போக வேண்டும். அடிப்படை முதலீடுகளின் பணப்புழக்கம், அடிக்கடி சந்தா / மீட்பாக இருக்கும். 15 முதல் 180 நாட்கள் வரையிலான நாட்களின் எண்ணிக்கையும் குறிப்பிடப்படும்.

"லாக் அப்" என்பது ஒரு ஏற்பாடாகும், இதன் மூலம் முதலீட்டாளர் தனது மூலதனத்தை அகற்ற முடியாது. சில நிதிகளுக்கு இரண்டு வருட பூட்டு-அர்ப்பணிப்பு தேவைப்படுகிறது, ஆனால் மிகவும் பொதுவான பூட்டுதல் ஒரு வருடத்திற்கு ஒரு பயன்பாடு ஆகும். சில சந்தர்ப்பங்களில், இது முதலீட்டாளரை முழுநேர காலத்திற்கு நிதிகளை திரும்பப் பெறுவதைத் தடுக்கும் ஒரு “கடின பூட்டு” ஆக இருக்கலாம், மற்ற சந்தர்ப்பங்களில் முதலீட்டாளர் தனது நிதியை 2% -10% வரை அபராதம் செலுத்தியவுடன் மீட்டெடுக்க முடியும்.

உங்களுக்கு பயனுள்ளதாக இருக்கும் பிற கட்டுரைகள்

- ஹெட்ஜ் விகித ஃபார்முலா

- ஹெட்ஜ் நிதி வேலைகள்

- முதலீட்டு வங்கி Vs ஹெட்ஜ்-நிதி மேலாளர்

- தனியார் ஈக்விட்டி Vs ஹெட்ஜ் ஃபண்ட் வேறுபாடுகள் <