சந்தைப்படுத்தக்கூடிய பத்திரங்கள் எடுத்துக்காட்டுகள் | சந்தைப்படுத்தக்கூடிய பத்திரங்களின் முதல் 5 எடுத்துக்காட்டுகள்

சந்தைப்படுத்தக்கூடிய பத்திரங்கள் எடுத்துக்காட்டுகள்

சந்தைப்படுத்தக்கூடிய பத்திரங்கள் குறுகிய கால முதலீடுகள் என்றும் அழைக்கப்படுகின்றன, மேலும் அவை பெரிய நிறுவனங்களால் விரும்பப்படுகின்றன. பின்வரும் சந்தைப்படுத்தக்கூடிய பத்திர எடுத்துக்காட்டுகள் மிகவும் பொதுவான சந்தைப்படுத்தக்கூடிய பத்திரங்களின் ஒரு சுருக்கத்தை வழங்குகிறது. இதுபோன்ற ஆயிரக்கணக்கான பத்திரங்கள் இருப்பதால் ஒவ்வொரு சூழ்நிலையிலும் ஒவ்வொரு மாறுபாட்டையும் நிவர்த்தி செய்யும் முழுமையான எடுத்துக்காட்டுகளை வழங்க முடியாது.

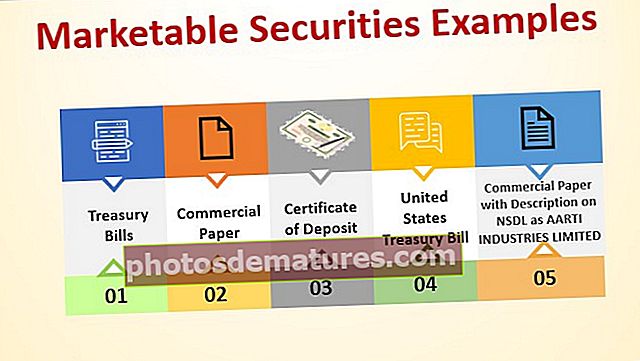

சந்தைப்படுத்தக்கூடிய பத்திரங்களின் எடுத்துக்காட்டுகள் அடங்கும் -

- பொது பங்கு

- வணிக ஆவணங்கள்

- வங்கியாளரின் ஏற்பு

- கருவூல மசோதா

- வைப்புச் சான்றிதழ்

- பிற பண சந்தை கருவிகள்

சந்தைப்படுத்தக்கூடிய பத்திரங்களின் பொதுவான எடுத்துக்காட்டுகளின் பட்டியல்

எடுத்துக்காட்டு # 1 - கருவூல பில்கள்

ரூ .100 முக மதிப்பு மற்றும் 90 நாட்களில் 8% தள்ளுபடி மகசூல் கொண்ட பணச் சந்தை கருவிகளின் தற்போதைய விலை மற்றும் பாண்ட் சமமான மகசூலைக் கணக்கிடுங்கள்.

தீர்வு:

ஆண்டு = 360 நாட்கள் எடுத்துக் கொள்ளுங்கள்.

தள்ளுபடி மகசூல் ஒரு வருடத்தில் 360 நாட்களைப் பயன்படுத்துகிறது, மேலும் இது கட்டண மதிப்பில் கணக்கிடப்படுகிறது, அது இங்கே முக மதிப்பாகும்.

DY = [(FV - P) / FV)] × (360 / n) × 100

இங்கே,

FV = Rs 100, n = 90 நாட்கள், DY = 8, P = தற்போதைய விலை

தற்போதைய விலையின் கணக்கீடு -

எனவே, எல்லாவற்றிற்கும் மேலாக சூத்திரத்தில் வைப்பதன் மூலம் தற்போதைய விலை கிடைக்கும்.

8 = [(100-பி) / 100] × (360/90) × 100

தற்போதைய விலை = ரூ .98

பாண்ட் சமமான விளைச்சலைக் கணக்கிடுதல் -

பாண்ட் சமமான மகசூல் ஒரு வருடத்தில் 365 நாட்களைப் பயன்படுத்துகிறது மற்றும் உண்மையான முதலீட்டில் கணக்கிடப்படுகிறது.

BEY = [(FV - P) / FV)] × (365 / n) × 100

=[(100-98)/100] × (365/90) × 100

BEY = 8.11%

எடுத்துக்காட்டு # 2 - வணிகத் தாள்

ஏபிசி பப்ளிக் லிமிடெட் நிறுவனம் கீழே குறிப்பிடப்பட்டுள்ளபடி சந்தை விவரங்களில் ஒரு வணிகத் தாளைத் தொடங்கியது.

- தொடங்கிய தேதி - 17 மே 2018

- முதிர்வு தேதி - 15 ஆகஸ்ட் 2018

- நாட்களின் எண்ணிக்கை - 90

- கூப்பன் வீதம் - 11.35%

90 நாட்கள் வணிகத் தாளைத் தொடங்கிய பின்னர் ஏபிசி வரையறுக்கப்பட்ட நிகர தொகை என்ன?

தீர்வு

ஒரு வருடத்திற்கு மேலாக முதலீட்டாளர்களுக்கு 11.35% மகசூலை நிறுவனம் வழங்க வேண்டும். எனவே இங்கே நாம் 365 நாட்களைப் பயன்படுத்துவோம், அவருடைய முதலீட்டை விட விலைக்கும் முக மதிப்புக்கும் உள்ள வேறுபாட்டைக் கணக்கிடுவோம். சூத்திரம் பின்வருமாறு,

மகசூல் = [(FV - A) / A)] × (365 / முதிர்வு) × 100

இங்கே,

- A - முதலீட்டாளர்களிடமிருந்து பெறப்பட்ட நிகர தொகை

- எஃப்.வி - இது ரூ .100 என்று கருதப்படுகிறது

முதிர்ச்சி - 90 நாட்கள்

மகசூல் (வட்டி) - 11.35%

எனவே மேற்கூறிய புள்ளிவிவரங்களை சூத்திரத்தில் வைப்பதன் மூலம் 100R களின் முக மதிப்பு வணிக காகிதத்திற்கான நிகர தொகை கிடைக்கும்.

நிகர தொகை கணக்கீடு -

11.35% = [(100-A) / A] × (365/90) × 100

மேற்கண்ட சமன்பாட்டைத் தீர்ப்பதற்கு A = 97.28 ரூ

ஆகவே, நிறுவனம் 10 கோடி ரூபாய் மதிப்புள்ள வணிகத் தாளை வெளியிட்டால், நிறுவனம் 97,277,560.87 கோடி மட்டுமே பெறும்.

நிகர தொகை = 97277560.87

எடுத்துக்காட்டு # 3 - வைப்புச் சான்றிதழ்

XYZ நிறுவனம் 15 செப்டம்பர் 2018 அன்று ரூ .3 கோடி செலுத்த வேண்டும். இந்த நிறுவனத்திற்கு இன்று கூடுதல் பணம் உள்ளது, அது 15 ஜூன் 2018 ஆகும், மேலும் அனைத்து உண்மைகளையும் புள்ளிவிவரங்களையும் கருத்தில் கொண்டு, அரசு வங்கியின் ஒன்றின் வைப்புச் சான்றிதழில் உபரி பணத்தை வைக்க முடிவு செய்தது ஆண்டுக்கு 8.25%. சரியான தொகையை செலுத்த பணத்தின் தொகையை இன்று வைப்புச் சான்றிதழில் முதலீடு செய்ய வேண்டுமா? இங்கே ஆண்டு 365 நாட்களாக எடுத்துக் கொள்ளப்பட வேண்டும்.

தீர்வு:

குறுந்தகடுகள் தள்ளுபடி விலையில் வழங்கப்படுகின்றன, மேலும் தள்ளுபடி தொகை வெளியீட்டின் போது செலுத்தப்படுகிறது.

குறுந்தகடுகளுக்கான ஃபார்முலா

D = 1 × (r / 100) × (n / 365)

இங்கே,

- டி - தள்ளுபடி

- r– தள்ளுபடி விகிதம்

- n– மாதம் / நாட்கள்

குறுவட்டு கணக்கீடு-

டி = 1 × (8.25 / 100) × (91/365)

டி= ரூ 0.020568493

ஃபேஸ் வேல் ரூ 1 இல் பெற வேண்டிய தொகை -

ஃபேஸ் வேலில் பெற வேண்டிய தொகை ரூ 1 = ரூ 1 + ரூ 0.020568493

= ரூ 1.020568493

முதலீடு செய்ய வேண்டிய தொகை இருக்கும் -

பெற வேண்டிய தொகை ரூ .3 கோடி என்றால்,

முதலீடு செய்ய வேண்டிய தொகை = (3 கோடி / 1.020568493) = ரூ .29,395,381.30

முதலீடு செய்ய வேண்டிய தொகை = ரூ .29,395,381.30

எடுத்துக்காட்டு # 4 - (என்.எஸ்.டி.எல் இல் ஆர்டி இண்டஸ்ட்ரீஸ் லிமிட்டெட் என விளக்கத்துடன் வணிகத் தாள்)

ஆர்தி இண்டஸ்ட்ரீஸ் லிமிடெட் 90 டி சிபி 20 எஃப்இபி 19 மற்றும் கீழேயுள்ள விவரங்களுடன் என்.எஸ்.டி.எல் பற்றிய விளக்கத்துடன் ஆர்த்தி இண்டஸ்ட்ரீஸ் லிமிடெட் ஒரு வணிகக் கட்டுரையை வெளியிட்டது.

- முக மதிப்பு - ரூ .5,00,000

- வெளியீட்டு விலை - ரூ .4,80,000

- வெளியீட்டு தேதி - 22/11/2018

- முதிர்வு தேதி - 20/02/2019

- கடன் மதிப்பீடு A1 +

வணிக காகிதத்தின் விலை அல்லது மகசூல் என்ன?

தீர்வு:

எங்களுக்கு தெரியும்

மகசூல் = (முக மதிப்பு - வெளியீட்டு விலை / வெளியீட்டு விலை) × (360 / முதிர்வு நாட்கள்)

எனவே இங்கே, முதிர்வு நாட்கள் 90 நாட்கள்,

மகசூல் கணக்கீடு -

மகசூல் = (5,00,000 - 4,80,000 / 4,800,000) × (360/90)

மகசூல் = (20,000 / 4,80,000) × 4

மகசூல் = 0.042 × 4

மகசூல் = 0.167 அல்லது 16.7%

எனவே வணிக காகிதத்தின் மகசூல் அல்லது செலவு 16.7%

எடுத்துக்காட்டு # 5 (அமெரிக்காவின் கருவூல மசோதா)

யுனைடெட் ஸ்டேட்ஸ் கருவூல மசோதா 912796UM9 என்ற முக்கிய தொகையுடன் 25,000,000 உடன் முதிர்வு காலம் 90 நாட்கள் மற்றும் கூப்பன்கள் வீதம் அல்லது 2.37% தள்ளுபடி விளைச்சலுடன் வழங்கப்பட்டது. கருவூல மசோதாவின் தற்போதைய விலையை கணக்கிடுங்கள்? ஆண்டை 360 நாட்களாக எடுத்துக் கொள்ளுங்கள்.

தீர்வு:

இங்கே,

- முக மதிப்பு - 25,000,000

- முதிர்ச்சி - 90 நாட்கள்

- தள்ளுபடி மகசூல் - 2.37%

- பி (தற்போதைய விலை) -?

தள்ளுபடி மகசூல் ஒரு வருடத்தில் 360 நாட்களைப் பயன்படுத்துகிறது, மேலும் இது கட்டண மதிப்பில் கணக்கிடப்படுகிறது, அது இங்கே முக மதிப்பாகும்.

தற்போதைய விலையின் கணக்கீடு -

DY = [(FV - P) / FV)] × (360 / n) × 100

2.37 = [(25,000,000 - பி) / 25,000,000] × (360/90) × 100

தற்போதைய விலை = 24851875

எனவே மேற்கண்ட சமன்பாட்டைத் தீர்ப்பது அமெரிக்காவின் கருவூல மசோதாவின் தற்போதைய விலையைப் பெறும், அது 24,851,875 ஆகும்.

முடிவுரை

ரொக்கம் மற்றும் சந்தைப்படுத்தக்கூடிய பத்திரங்கள் என்பது நிறுவனங்களின் திரவ சொத்துக்கள், மற்றும் பயனுள்ள பணம் மற்றும் சந்தைப்படுத்தக்கூடிய பத்திர மேலாண்மை ஆகியவை நிறுவனங்களுக்கு மிகவும் முக்கியம். பல நிறுவனங்கள் சந்தைப்படுத்தக்கூடிய பத்திரங்களில் முதலீடு செய்கின்றன, ஏனெனில் இது கடினமான பணத்திற்கான மாற்று, குறுகிய கால கடன்களை திருப்பிச் செலுத்துதல், ஒழுங்குமுறை தேவைகள், இந்த அம்சங்கள் மற்றும் சந்தைப்படுத்தக்கூடிய பத்திரங்களின் நன்மைகள் ஆகியவை அவற்றை பிரபலமாக்குகின்றன. ஒரு நிறுவனத்திற்கான சந்தைப்படுத்தக்கூடிய பத்திரங்களை வைத்திருப்பது முற்றிலும் ஒரு நிறுவனத்தின் கடன் மற்றும் நிதி நிலையைப் பொறுத்தது. குறைந்த வருமானம், இயல்புநிலை ஆபத்து மற்றும் சந்தைப்படுத்தக்கூடிய பத்திரங்களுடன் தொடர்புடைய பணவீக்க ஆபத்து போன்ற சந்தைப்படுத்தக்கூடிய பத்திரங்களுக்கு சில வரம்புகள் உள்ளன. சுருக்கமாக, அதிக பணப்புழக்கம் காரணமாக பணப்புழக்கத்தை பராமரிக்கும் அதே வேளையில், தற்போதுள்ள பணத்தில் வருமானத்தை ஈட்டுவதற்கான ஒரு முதலீட்டு விருப்பமாக சந்தைப்படுத்தக்கூடிய பத்திரங்கள் உள்ளன.