மூலதன பங்கு (வரையறை, ஃபார்முலா) | எடுத்துக்காட்டுகளுடன் கணக்கீடு

மூலதன பங்கு வரையறை

மூலதன பங்கு என்பது ஒரு நிறுவனத்தால் வழங்கப்பட்ட மொத்த பங்கு மூலதனத்தின் (பங்கு மூலதனம் மற்றும் விருப்பத்தேர்வு மூலதனம் உட்பட) ஆகும், மேலும் இது “பங்குதாரரின் பங்கு” என்ற நெடுவரிசையில் உள்ள இருப்புநிலைக் குறிப்பில் காணப்படுகிறது. இது நிறுவனத்தின் பல்வேறு வணிக இலக்குகளை பூர்த்தி செய்ய நிதி திரட்டுவதற்கான ஒரு வழியாகும்.

மூலதன பங்கு வகைகள்

இதை பின்வரும் வகைகளாகப் பிரிக்கலாம்:

- அங்கீகரிக்கப்பட்ட = அங்கீகரிக்கப்பட்ட மூலதனம் அதன் சட்ட சாசனத்தில் குறிப்பிட்டுள்ளபடி, ஒரு நிறுவனம் வழங்கக்கூடிய அதிகபட்ச பங்கு மூலதனத்தைக் குறிக்கிறது. பரிந்துரைக்கப்பட்ட நடைமுறைகளைப் பின்பற்றிய பின்னர் அதன் சட்ட சாசனத்தில் மாற்றங்களைச் செய்வதன் மூலம் அதை மாற்றலாம்.

- வழங்கப்பட்டது = இதன் பொருள், தற்போது நிறுவனம் அதன் அங்கீகரிக்கப்பட்ட மூலதன பங்குகளில் இருந்து வெளியிடப்பட்ட மொத்த பங்கு மூலதனத்தின் அளவு. வழங்கப்பட்ட மூலதனம் அங்கீகரிக்கப்பட்ட மூலதன பங்குகளை விட அதிகமாக இருக்கக்கூடாது என்பதைக் கவனத்தில் கொள்ள வேண்டும்.

- வெளியிடப்படாத = நிறுவனம் இதுவரை வெளியிடாத அங்கீகரிக்கப்பட்ட மூலதன பங்குகளின் பகுதியை இது பிரதிபலிக்கிறது.

- நிலுவை = இதன் பொருள் பங்குதாரர்களால் இன்னும் வைத்திருக்கும் வழங்கப்பட்ட பங்குகள் (அதாவது, நிறுவனத்தால் திரும்ப வாங்கப்படாத பங்குகள்)

- கருவூல பங்குகள் =கருவூல பங்குகள் என்பது நிறுவனம் திரும்ப வாங்கிய பங்குகளை குறிக்கிறது.

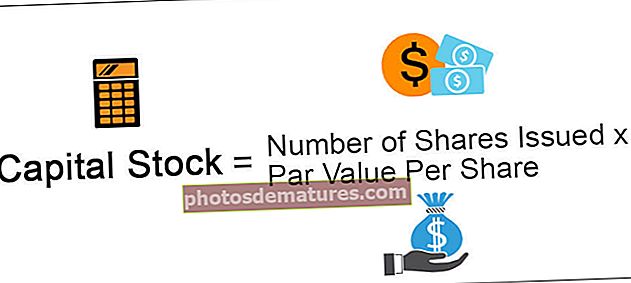

மூலதன பங்கு சூத்திரம்

இருப்புநிலைக் குறிப்பில் மூலதனப் பங்கைக் கணக்கிடுவதற்கான சூத்திரம் பின்வருமாறு:

மூலதன பங்கு = வழங்கப்பட்ட பங்குகளின் எண்ணிக்கை * ஒரு பங்குக்கு சம மதிப்புஒரு பங்குக்கு சம மதிப்புடன் வழங்கப்பட்ட பங்குகளின் எண்ணிக்கையை பெருக்கி இது கணக்கிடப்படுகிறது.

இருப்புநிலைக் குறிப்பில் மூலதன பங்குக்கான எடுத்துக்காட்டுகள்

எடுத்துக்காட்டுகளின் மூலம் கணக்கிடும் முறையைப் புரிந்துகொள்வோம்.

இந்த மூலதன பங்கு எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - மூலதன பங்கு எக்செல் வார்ப்புரு

எடுத்துக்காட்டு # 1

ஒரு நிறுவனம் 5,000 பங்குகளை ஒரு பங்குக்கு $ 6 என்ற அளவில் வெளியிட்டது, ஒவ்வொன்றும் 5 டாலர் சம மதிப்பு கொண்டது.

தீர்வு

மூலதன பங்கு கணக்கீடு

- = 5,000 * 5

- = $25,000

எடுத்துக்காட்டு # 2

ஒரு நிறுவனம் பின்வருமாறு பங்கு மற்றும் விருப்ப பங்குகளை வெளியிட்டுள்ளது-

- 6,000 பங்கு பங்குகள் ஒவ்வொன்றும் value 10 க்கு சம மதிப்பில் வழங்கப்படுகின்றன.

- 7,000 முன்னுரிமை பங்குகள் ஒவ்வொன்றும் value 8 க்கு சமமான மதிப்பில் வழங்கப்படுகின்றன;

தீர்வு

மூலதன பங்கு கணக்கீடு

- = 6,000*10 + 7,000*8

- = $1,16,000

நன்மைகள்

கீழே பட்டியலிடப்பட்டுள்ள நன்மைகள் பின்வருமாறு:

- நிறுவனத்தின் வெளிப்புறக் கடனைச் சார்ந்திருப்பது குறைக்கப்படுகிறது.

- நிறுவனம் தேவைப்படும் வரை நிதியைப் பயன்படுத்த இலவசம், அதே நேரத்தில் வெளியில் கடன்களை எடுக்க விரும்பினால், ஒரு குறிப்பிட்ட காலத்திற்குப் பிறகு அதை திருப்பிச் செலுத்த வேண்டும்.

- இது நிறுவனத்தின் முதலீட்டாளர்களின் நம்பிக்கையைக் காட்டுகிறது, இதனால் அதன் நம்பகத்தன்மையை அதிகரிக்கிறது.

- கடன் நிதியுதவி போலல்லாமல், முதலீட்டாளர்களுக்கு ஒவ்வொரு ஆண்டும் நிலையான வருமானம் வழங்கப்பட வேண்டியதில்லை. ஒரு நிறுவனம் அதன் நிதி நிலைக்கு ஏற்ப ஈவுத்தொகையை செலுத்த முடியும்.

- எந்தவொரு கட்டுப்பாடுகளும் இன்றி நிறுவனம் தனது இலக்குகளின்படி நிதியைப் பயன்படுத்த சுதந்திரம் உள்ளது.

தீமைகள்

கீழே பட்டியலிடப்பட்டுள்ள தீமைகள் பின்வருமாறு:

- நிறுவனம் செலுத்தும் ஈவுத்தொகை வரி விலக்கு செலவு அல்ல.

- அது வழங்கப்படும் போது நிறுவனத்தின் கட்டுப்பாடு நீர்த்துப் போகும்.

- நிறுவனம் அதை வெளியிடும் போது பல்வேறு சட்டங்கள் மற்றும் விதிமுறைகளுக்கு உட்படுத்தப்படுகிறது, இதனால் கடன் வாங்குவதை விட சிக்கலானது.

- நிறுவனத்தில் முக்கிய முடிவுகளை எடுக்க பங்குதாரர்களின் ஒப்புதல் தேவை. பங்குதாரர்களுடன் கருத்து வேறுபாடு ஏற்பட்டால் அது கடுமையான சிக்கலாக இருக்கலாம்.