மாற்றத்தக்க பத்திரங்கள் மற்றும் கடனுக்கான கணக்கியல் (எடுத்துக்காட்டுகளுடன்)

மாற்றத்தக்க பத்திரங்கள் மற்றும் கடனுக்கான கணக்கியல்

மாற்றங்களுக்கான கணக்கியல் மொத்த பத்திரங்களின் நியாயமான மதிப்பிற்கும், மாற்றப்பட்ட மற்ற கருத்தாய்வுகளுக்கும், நியாயமான மதிப்பிற்கும் இடையிலான வேறுபாட்டைக் கொண்ட, அதன் பங்குகளை ஒரு குறிப்பிட்ட எண்ணிக்கையிலான வெளியீட்டு நிறுவனத்தின் பங்குகளாக மாற்ற உரிமையாளருக்கு உரிமையளிக்கும் அல்லது உரிமைகளை வழங்கும் கடன் கருவியின் கணக்கியலைக் குறிக்கிறது. வழங்கப்பட்ட பத்திரங்கள் வருமான அறிக்கையில் ஒரு செலவாக அங்கீகரிக்கப்பட்டுள்ளன.

விளக்கம்

மாற்றத்தக்க பத்திரங்கள் பத்திரதாரர்கள் தங்கள் பத்திரங்களை வழங்கும் நிறுவனத்தின் நிலையான எண்ணிக்கையிலான பங்குகளாக மாற்றுவதற்கு உரிமையளிக்கின்றன, வழக்கமாக அவை முதிர்ச்சியடையும் நேரத்தில். எனவே, மாற்றத்தக்க பத்திரங்கள் பங்கு மற்றும் பொறுப்பு ஆகிய இரண்டின் அம்சங்களைக் கொண்டுள்ளன. மாற்றக்கூடிய குறிப்புகள் மாற்றத்தை கட்டாயப்படுத்தாது. மாற்றும் நேரத்தில் அவர்கள் பத்திரதாரர்களுக்கு ஒரு விருப்பத்தை வழங்குகிறார்கள், மேலும் அவர்கள் மாற்ற விரும்புகிறீர்களா மற்றும் பங்கு பங்குகளைப் பெற வேண்டுமா அல்லது விலக வேண்டும் மற்றும் இந்த பத்திரங்களுக்கு எதிராக பணத்தைப் பெற வேண்டுமா என்பது அவர்களின் விருப்பப்படி உள்ளது. மாற்றத்தக்க பத்திரங்கள் பொறுப்பு (கடன்) மற்றும் ஈக்விட்டி ஆகிய இரண்டின் அம்சங்களையும் கொண்டிருப்பதால், பொறுப்பு பகுதி மற்றும் பங்கு பகுதியை தனித்தனியாக கணக்கிடுவது கூடுதல் அர்த்தத்தை தருகிறது.

பின்வரும் இரண்டு காரணங்களால் அமைப்பின் நிதிநிலை அறிக்கைகள் பற்றிய உண்மையான மற்றும் நியாயமான பார்வையை கொடுக்க இது உதவும்:

- இந்த பத்திரங்கள் எதிர்காலத்தில் ஈக்விட்டிக்கு மாற்றக்கூடியவை என்பதால், அவை குறைந்த வட்டி விகிதத்தை வழங்குகின்றன. பங்கு மற்றும் கடன் பகுதியை தனித்தனியாக கணக்கிடுவது நிறுவனத்தின் உண்மையான நிதி செலவைக் காண்பிக்கும்.

- கடன் ஈக்விட்டிக்கு மாற்றப்படலாம் என்பதைக் காண்பிப்பதும் முக்கியம், மேலும் நிதிநிலை அறிக்கைகள் இந்த உண்மையை தெளிவாக நிரூபிக்க வேண்டும்.

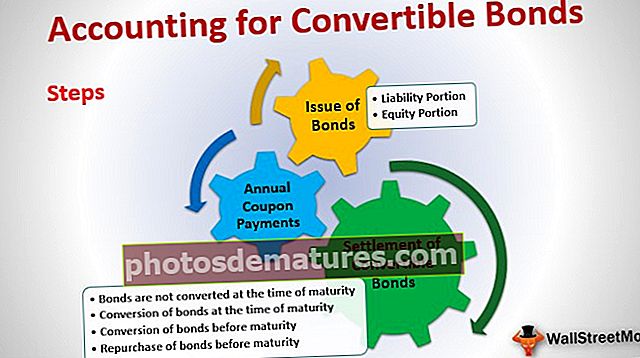

மாற்றத்தக்க பத்திரத்திற்கான படிப்படியான கணக்கியல் (கடன்)

ஒரு கணக்கியல் மூன்று வெவ்வேறு பகுதிகளாக பிரிக்கப்படும்:

- பத்திரங்களின் வெளியீடு

- ஆண்டு கூப்பன் கொடுப்பனவுகள்

- பத்திரங்களின் தீர்வு

மாற்றத்தக்க பத்திரங்களுக்கான கணக்கியலின் முழு ஓட்டத்தையும் புரிந்து கொள்ள அவை ஒவ்வொன்றையும் விரிவாகப் பார்ப்போம்

நீங்கள் பத்திரங்களுக்கு புதியவர் என்றால், பாண்ட் விலை நிர்ணயம் செய்யுங்கள்

# 1 - மாற்றத்தக்க பத்திரங்களின் வெளியீடு

பத்திரங்கள் வழங்கப்படும் நேரத்தில் சமபங்கு மற்றும் பொறுப்பு பகுதிக்கு இடையிலான பிளவு கணக்கிடப்பட வேண்டும். மாற்றத்தக்க பத்திரங்களுக்கான பங்கு மற்றும் பொறுப்பு பகுதியை மீதமுள்ள அணுகுமுறையைப் பயன்படுத்தி கணக்கிட முடியும். இந்த அணுகுமுறை ஈக்விட்டி பகுதியின் மதிப்பு பத்திரங்களின் வருமானத்திலிருந்து பெறப்பட்ட மொத்தத் தொகைக்கும் பத்திரங்களிலிருந்து எதிர்கால பணப்புழக்கங்களின் தற்போதைய மதிப்புக்கும் உள்ள வித்தியாசத்திற்கு சமம் என்று கருதுகிறது.

a) பொறுப்பு பகுதி:

மாற்றத்தக்க பத்திரங்களின் பொறுப்புப் பகுதி எதிர்கால பணப்புழக்கங்களின் தற்போதைய மதிப்பாகும், இது மாற்று விருப்பம் எதுவும் கிடைக்கவில்லை என்ற அனுமானத்துடன் சந்தை வட்டி விகிதத்தில் பத்திரங்களின் (வட்டி மற்றும் அசல்) எதிர்கால பணப்புழக்கங்களை தள்ளுபடி செய்வதன் மூலம் கணக்கிடப்படுகிறது.

மேலே உள்ள எடுத்துக்காட்டைப் பயன்படுத்தி, தற்போதைய மதிப்பு பின்வருமாறு கணக்கிடப்படும்:

| ஆண்டு | தேதி | பணப்புழக்க வகை | பணப்புழக்கம் | தற்போதைய மதிப்பு காரணி கணக்கீடு | தற்போதைய மதிப்பு காரணி | தற்போதிய மதிப்பு |

| 1 | 31-டிசம்பர் -16 | கூப்பன் | 50,000 | (1/1.15^1) | 0.869565 | 43,478.26 |

| 2 | 31-டிசம்பர் -17 | கூப்பன் | 50,000 | (1/1.15^2) | 0.756144 | 37,807.18 |

| 3 | 31-டிசம்பர் -18 | கூப்பன் | 50,000 | (1/1.15^3) | 0.657516 | 32,875.81 |

| 4 | 31-டிசம்பர் -19 | கூப்பன் | 50,000 | (1/1.15^4) | 0.571753 | 28,587.66 |

| 5 | 31-டிசம்பர் -20 | கூப்பன் | 50,000 | (1/1.15^5) | 0.497177 | 24,858.84 |

| 5 | 31-டிசம்பர் -20 | முதன்மை திருப்பிச் செலுத்துதல் | 5,00,000 | (1/1.15^5) | 0.497177 | 248,588.40 |

| தற்போதிய மதிப்பு | 4,16,196.1 |

(கூப்பன் கொடுப்பனவுகளுக்கு ஆண்டுக்கு பணப்புழக்கம் = 500 பத்திரங்கள் * $ 1000 * 10% = $ 50,000)

b) பங்கு பகுதி:

ஈக்விட்டி பகுதியின் மதிப்பு பத்திரங்களிலிருந்து பெறப்பட்ட மொத்த வருமானத்திற்கும் தற்போதைய மதிப்புக்கும் (பொறுப்பு பகுதி) வித்தியாசமாக இருக்கும்.

மேலே உள்ள எடுத்துக்காட்டுக்கான பங்கு பகுதியைக் கணக்கிடுகிறது:

மொத்த வருமானம் = $ 1000 * 500 பத்திரங்கள் = $ 5,00,000

பாண்டின் தற்போதைய மதிப்பு = $ 4,16,196.12

பங்கு பகுதி = மொத்த வருமானம் - பாண்டின் தற்போதைய மதிப்பு = $ 5,00,000 - $ 4,16,196.12 = $ 83,803.88

எனவே மாற்றத்தக்க பத்திரங்களை வெளியிடுவதற்கான புத்தகங்களில் முதல் ஜர்னல் நுழைவு பின்வருமாறு:

| 01-ஜனவரி -2016 | வங்கி ஏ / சி | டாக்டர் | 5,00,000 | |

| 10% மாற்றத்தக்க பத்திரங்கள் தொடர் I A / c | சி.ஆர் | 4,16,196.12 | ||

| பங்கு பிரீமியம் - பங்கு மாற்றம் A / c | சி.ஆர் | 83,803.88 | ||

| (10 மாற்றக்கூடிய பத்திரங்கள் 10% கூப்பன் வீதத்திலும் முதிர்வு 5 ஆண்டுகளிலும் வழங்கப்படுகின்றன) |

இங்கே, 10% மாற்றத்தக்க பத்திரங்கள் தொடர் I A / c என்பது பத்திரங்களின் இந்த குறிப்பிட்ட சிக்கலைக் குறிக்க குறிப்பாக உருவாக்கப்பட்ட பொறுப்புக் கணக்கு.

பங்கு பிரீமியம் - ஈக்விட்டி மாற்றம் A / c என்பது ஈக்விட்டி பகுதியாகும், இது இருப்புநிலைக் குறிப்பில் ஈக்விட்டி பிரிவின் கீழ் தெரிவிக்கப்படும்.

# 2 - ஆண்டு கூப்பன் கொடுப்பனவுகள்

ஆண்டு அடிப்படையில், பத்திரதாரர்களுக்கு கூப்பன் கொடுப்பனவுகள் வழங்கப்படும். முன்னர் குறிப்பிட்டபடி, மாற்றத்தக்க பத்திரங்கள் குறைந்த வட்டி விகிதத்தில் வழங்கப்படுகின்றன. உண்மையான நிதிச் செலவை படத்தில் எடுத்துக்கொள்வதற்கு, பயனுள்ள வட்டி விகிதத்தில் லாபம் மற்றும் இழப்பு கணக்கில் வட்டி வசூலிக்கப்படும், இது பெயரளவு வட்டியை விட அதிகமாக இருக்கும். பயனுள்ள வட்டி மற்றும் பெயரளவு வட்டிக்கு இடையிலான வேறுபாடு வட்டி செலுத்தும் நேரத்தில் பொறுப்பின் மதிப்பில் சேர்க்கப்படும்.

அதன் கணக்கீடு பின்வருமாறு இருக்கும்:

பயனுள்ள வட்டி = பொறுப்பின் தற்போதைய மதிப்பு * சந்தை வட்டி விகிதம்.

உண்மையான வட்டி செலுத்துதல் = பத்திரத்தின் முக மதிப்பு * வழங்கப்பட்ட பத்திரங்களின் எண்ணிக்கை * கூப்பன் வீதம்.

பொறுப்பின் மதிப்பு (ஆண்டின் இறுதியில்) = ஆண்டின் தொடக்கத்தில் பொறுப்பின் மதிப்பு + பயனுள்ள வட்டி - உண்மையான வட்டி செலுத்துதல்

| ஆண்டு | தேதி | பொறுப்பின் தற்போதைய மதிப்பு | வட்டி கணக்கீடு | பயனுள்ள ஆர்வம் | உண்மையான வட்டி செலுத்துதல் | ஆண்டின் இறுதியில் பொறுப்பின் மதிப்பு | |

| 1 | 31-டிசம்பர் -16 | 4,16,196.12 | 4,16,196.12 * 15% | 62,429.42 | 50,000.00 | 4,28,625.54 | |

| 2 | 31-டிசம்பர் -17 | 4,28,625.54 | 4,28,625.54 * 15% | 64,293.83 | 50,000.00 | 4,42,919.37 | |

| 3 | 31-டிசம்பர் -18 | 4,42,919.37 | 4,42,919.37 * 15% | 66,437.91 | 50,000.00 | 4,59,357.28 | |

| 4 | 31-டிசம்பர் -19 | 4,59,357.28 | 4,59,357.28 * 15% | 68,903.59 | 50,000.00 | 4,78,260.87 | |

| 5 | 31-டிசம்பர் -20 | 4,78,260.87 | 4,78,260.87 * 15% | 71,739.13 | 50,000.00 | 5,00,000.00 |

ஆர்வத்திற்கான ஜர்னல் நுழைவு பின்வருமாறு:

| 31-டிசம்பர் -2016 | வட்டி செலவு A / c | டாக்டர் | 62,429.42 | |

| 10% மாற்றத்தக்க பத்திரங்கள் தொடர் I A / c | சி.ஆர் | 12,429.42 | ||

| வங்கி ஏ / சி | சி.ஆர் | 50,000.00 | ||

| (ஆண்டு 1 க்கான கூப்பன் கொடுப்பனவுகள் மற்றும் வட்டி செலவு கணக்கிடப்பட்டது) | ||||

| 31-டிசம்பர் -2017 | வட்டி செலவு A / c | டாக்டர் | 64,293.83 | |

| 10% மாற்றத்தக்க பத்திரங்கள் தொடர் I A / c | சி.ஆர் | 14,293.83 | ||

| வங்கி ஏ / சி | சி.ஆர் | 50,000.00 | ||

| (2 ஆம் ஆண்டிற்கான கூப்பன் கொடுப்பனவுகள் மற்றும் வட்டி செலவு ஆகியவை கணக்கில் உள்ளன) | ||||

| 31-டிசம்பர் -2018 | வட்டி செலவு A / c | டாக்டர் | 66,437.91 | |

| 10% மாற்றத்தக்க பத்திரங்கள் தொடர் I A / c | சி.ஆர் | 16,437.91 | ||

| வங்கி ஏ / சி | சி.ஆர் | 50,000.00 | ||

| (3 ஆம் ஆண்டிற்கான கூப்பன் கொடுப்பனவுகள் மற்றும் வட்டி செலவு ஆகியவை கணக்கில் உள்ளன) | ||||

| 31-டிசம்பர் -2019 | வட்டி செலவு A / c | டாக்டர் | 68,903.59 | |

| 10% மாற்றத்தக்க பத்திரங்கள் தொடர் I A / c | சி.ஆர் | 18,903.59 | ||

| வங்கி ஏ / சி | சி.ஆர் | 50,000.00 | ||

| (4 ஆம் ஆண்டிற்கான கூப்பன் கொடுப்பனவுகள் மற்றும் வட்டி செலவு கணக்கிடப்பட்டது) | ||||

| 31-டிசம்பர் -2019 | வட்டி செலவு A / c | டாக்டர் | 71,739.13 | |

| 10% மாற்றத்தக்க பத்திரங்கள் தொடர் I A / c | சி.ஆர் | 21,739.13 | ||

| வங்கி ஏ / சி | சி.ஆர் | 50,000.00 | ||

| (5 ஆம் ஆண்டிற்கான கூப்பன் கொடுப்பனவுகள் மற்றும் வட்டி செலவு ஆகியவை கணக்கில் உள்ளன) |

சிந்தனைக்கான உணவு: நீங்கள் கவனித்திருக்க வேண்டியது போல, பொறுப்பு மதிப்பு ஆண்டுதோறும் அதிகரித்துக்கொண்டே செல்கிறது, மேலும் 5 ஆம் ஆண்டின் இறுதியில், இது பத்திரத்தின் முக மதிப்புக்கு சமம். ஒவ்வொரு ஆண்டும் பொறுப்புடன் சேர்க்கப்படும் மொத்த தொகை இந்த மாற்றத்தக்க பத்திரங்களை வெளியிடும் நேரத்தில் நாங்கள் வந்துள்ள ஈக்விட்டி விருப்பங்கள் தொகைக்கு சமமாக இருக்கும்.

பொறுப்பில் சேர்க்கப்பட்ட மொத்த தொகை = 12,429.42 + 14,293.83 + 16,437.91 + 18,903.59 + 21,739.13 = 83,808.88

மேலும், பத்திரங்களின் வாழ்நாளில் மாற்றத்தக்க பத்திரங்களின் பங்கு பிரிவு மாறாது. மாற்றம் அல்லது செலுத்தும் நேரத்தில் மட்டுமே இது மாறும்.

# 3 - மாற்றத்தக்க பத்திரங்களின் தீர்வு

மாற்றம் / மாற்றாதது மற்றும் இது நடைபெறும் நேரம் ஆகியவற்றைப் பொறுத்து பத்திரங்களைத் தீர்ப்பதற்கு நான்கு வெவ்வேறு சூழ்நிலைகள் இருக்கலாம், அதாவது முதிர்ச்சிக்கு முன் அல்லது நேரத்தில்:

அ) முதிர்வு நேரத்தில் பத்திரங்கள் மாற்றப்படுவதில்லை

இது பத்திரங்களின் மறு கொள்முதல் என்றும் அழைக்கப்படுகிறது. இந்த வழக்கில், பத்திரதாரர்களுக்கு முதிர்வு தொகை வழங்கப்படுகிறது, மேலும் முந்தைய கணக்கில் கணக்கிடப்பட்ட பொறுப்பு பகுதியை மட்டுமே அங்கீகரிக்க வேண்டும், மேலும் முதிர்வு தொகை பத்திரதாரர்களுக்கு செலுத்தப்படும்.

அதற்கான பத்திரிகை நுழைவு பின்வருமாறு:

| 31-டிசம்பர் -2020 | 10% மாற்றத்தக்க பத்திரங்கள் தொடர் I A / c | டாக்டர் | 5,00,000.00 | |

| வங்கி ஏ / சி | சி.ஆர் | 5,00,000.00 | ||

| (முதிர்வு நேரத்தில் மாற்றத்தக்க பத்திரதாரர்களுக்கு செலுத்தப்படும் முதிர்வு வருமானம்) |

இப்போது, ஷேர் பிரீமியம் - ஈக்விட்டி கன்வெர்ஷன் ஏ / சி இன் கீழ் நாங்கள் கணக்கிட்ட ஈக்விட்டி பகுதி அப்படியே இருக்க முடியும், அல்லது நிறுவனம் ஏதேனும் இருந்தால், அதை சாதாரண ஷேர் பிரீமியம் ஏ / சி க்கு மாற்றலாம்.

b) முதிர்வு நேரத்தில் பத்திரங்களை மாற்றுதல்

பத்திரதாரர்கள் மாற்று விருப்பத்தைப் பயன்படுத்தலாம், இந்த விஷயத்தில், மாற்று விகிதத்தின் படி பங்குதாரர்களுக்கு பங்குகள் வழங்கப்பட வேண்டும். இந்த வழக்கில், கணக்கிடப்பட்ட பங்கு மற்றும் பொறுப்பு பகுதி இரண்டும் அங்கீகரிக்கப்படாது மற்றும் பங்கு பங்கு மூலதனம் மற்றும் இருப்புக்கள் கணக்கிடப்பட வேண்டும்.

வழங்கப்பட்ட பங்குகளின் எண்ணிக்கை = ஒரு பத்திரத்திற்கு 5 பங்குகள் * 500 பத்திரங்கள் = முக மதிப்பின் 2500 தலா $ 20

அதற்கான பத்திரிகை நுழைவு பின்வருமாறு:

| 31-டிசம்பர் -2020 | 10% மாற்றத்தக்க பத்திரங்கள் தொடர் I A / c | டாக்டர் | 5,00,000.00 | |

| பங்கு பிரீமியம் - பங்கு மாற்றம் A / c | டாக்டர் | 83,803.88 | ||

| பங்கு பங்கு மூலதனம் A / c | சி.ஆர் | 5,00,000.00 | ||

| பகிர் பிரீமியம் A / c | சி.ஆர் | 83,803.88 | ||

| (மாற்றத்தக்க பத்திரங்களுக்கு எதிராக வழங்கப்பட்ட value 20 முக மதிப்பு 2500 இன் 2500 பங்குகள்) |

c) முதிர்வுக்கு முன் பத்திரங்களை மாற்றுதல்

மாற்றம் 31 டிசம்பர் 2018 அன்று நடைபெறுகிறது என்று சொல்லலாம். இந்த தேதியில் பொறுப்பின் மதிப்பு $ 4,59,357.28 ஆகும். மேலும், பங்கு பிரீமியம் - ஈக்விட்டி மாற்றம் A / c ஐ மாற்றியமைக்க வேண்டும்.

அதற்கான பத்திரிகை நுழைவு பின்வருமாறு:

| 31-டிசம்பர் -2018 | 10% மாற்றத்தக்க பத்திரங்கள் தொடர் I A / c | டாக்டர் | 4,59,357.28 | |

| பங்கு பிரீமியம் - பங்கு மாற்றம் A / c | டாக்டர் | 83,803.88 | ||

| பங்கு பங்கு மூலதனம் A / c | சி.ஆர் | 5,00,000.00 | ||

| பகிர் பிரீமியம் A / c | சி.ஆர் | 43,161.16 | ||

| (மாற்றத்தக்க பத்திரங்களுக்கு எதிராக வழங்கப்பட்ட முக மதிப்பு ரூ .20 இன் 2500 பங்குகள் இருப்பது) |

இங்கே, பகிர் பிரீமியம் ஏ / சி பின்வருமாறு வந்துள்ள சமநிலை எண்ணிக்கை: 4,59,357.28 + 83,803.88 - 5,00,000.00 = 43,161.16

d) முதிர்வுக்கு முன் பத்திரங்களை மீண்டும் கொள்முதல் செய்தல்

ஒரு நிறுவனம் முதிர்ச்சியடைவதற்கு முன்பு அதன் பத்திரங்களை மீண்டும் வாங்க முடிவு செய்யலாம். கொடுக்கப்பட்ட எடுத்துக்காட்டில், பத்திரங்கள் 31 டிசம்பர் 2018 அன்று மீண்டும் வாங்கப்படுகின்றன என்று கூறுவோம்.

இந்த தேதியில், கருத்தில் கொள்ள வேண்டிய வெவ்வேறு மதிப்புகள் பின்வருமாறு:

| பொறுப்பின் மதிப்பைச் சுமத்தல் | முன்னர் கணக்கிடப்பட்டது (பிரிவு ஆண்டு கூப்பன் கொடுப்பனவுகளைப் பார்க்கவும்) | $4,59,357.28 |

| பத்திரங்களின் சந்தை மதிப்பு | கருதப்பட்ட மதிப்பு - விற்பனை விலை | $5,25,000.00 |

| பொறுப்பின் நியாயமான மதிப்பு | இந்த தொகையை மூன்று ஆண்டு முதிர்ச்சியுடன் மாற்ற முடியாத பத்திரத்தின் தற்போதைய மதிப்பாக கணக்கிட வேண்டும் (இது அடிப்படையில் மீள் வாங்கிய பத்திரங்களின் முதிர்ச்சிக்கான குறுகிய நேரத்திற்கு ஒத்திருக்கிறது - கணக்கீட்டிற்கு அடுத்த அட்டவணையைப் பார்க்கவும்) | $4,42,919.37 |

| மறு கொள்முதல் பெறுதல் | பொறுப்பின் நியாயமான மதிப்பு - பொறுப்பின் மதிப்பைக் கொண்டு செல்வது | $16,437.91 |

| பங்கு சரிசெய்தல் | பங்கு கூறுகளின் நியாயமான மதிப்பு = பத்திரங்களின் சந்தை மதிப்பு - பொறுப்பின் நியாயமான மதிப்பு | $82,080.63 |

மேலே உள்ள பத்திரிகை உள்ளீடுகள் பின்வருமாறு:

| 31-டிசம்பர் -2018 | 10% மாற்றத்தக்க பத்திரங்கள் தொடர் I A / c | டாக்டர் | 4,59,357.28 | |

| பங்கு பிரீமியம் - பங்கு மாற்றம் A / c | டாக்டர் | 82,080.63 | ||

| பத்திரங்களை மறு கொள்முதல் செய்வதன் மூலம் A / c | சி.ஆர் | 16,437.91 | ||

| வங்கி ஏ / சி | சி.ஆர் | 5,25,000.00 | ||

| (மாற்றத்தக்க பத்திரங்களுக்கு எதிராக வழங்கப்பட்ட value 20 முக மதிப்பு 2500 இன் 2500 பங்குகள்) |

பங்கு பிரீமியம் - ஈக்விட்டி மாற்றம் A / c இல் 7 1,723.25 (83,803.88 - $ 82,080.63) இருப்பு இருக்கும். இது அப்படியே இருக்கக்கூடும், அல்லது நிறுவனம் அதை சாதாரண பங்கு பிரீமியம் ஏ / சி க்கு மாற்றலாம்.

- மாற்றத்தக்க கடன் என்றால் என்ன?

- கார்ப்பரேட் பத்திரங்கள் பொருள்

- மாற்றக்கூடிய பத்திரங்கள்

- பத்திரங்கள் மற்றும் கடன் பத்திரங்களுக்கு இடையிலான வேறுபாடுகள் <