ஆஃப்-பேலன்ஸ் ஷீட் நிதி (வரையறை) | OBS பொருட்களின் பட்டியல்

ஆஃப்-பேலன்ஸ் ஷீட் நிதி என்றால் என்ன?

ஆஃப்-பேலன்ஸ் ஷீட் நிதியளிப்பு என்பது சில கடன்களைத் தவிர்ப்பது மற்றும் சில சந்தர்ப்பங்களில் சொத்துக்கள் இருப்புநிலைப் பத்திரத்தில் அறிக்கையிடப்படுவதைத் தவிர்ப்பது, கடன்-ஈக்விட்டி விகிதங்கள் போன்ற விகிதங்களை குறைந்த வட்டி விகிதத்தில் எளிதாக்குவதற்கும் கடன் வழங்குபவருக்கும் கடன் வாங்குபவருக்கும் இடையிலான உடன்படிக்கைகளை மீறுவதைத் தவிர்க்கவும்.

இது நிறுவனத்தின் இருப்புநிலைக் குறிப்பில் நேரடியாக பதிவு செய்யப்படாத ஒரு பொறுப்பு. ஆஃப்-பேலன்ஸ் ஷீட் உருப்படிகள் போதுமான முக்கியத்துவத்தைக் கொண்டுள்ளன, ஏனெனில் அவை இருப்புநிலை நிதிகளில் பதிவு செய்யப்படாவிட்டாலும் கூட, அவை இன்னும் நிறுவனத்தின் பொறுப்பாகும், மேலும் நிறுவனத்தின் நிதி நிலை குறித்த ஒட்டுமொத்த பகுப்பாய்விலும் அவை சேர்க்கப்பட வேண்டும்.

இது எப்படி வேலை செய்கிறது?

ஏபிசி உற்பத்தியாளர்கள் லிமிடெட் விரிவாக்கத் திட்டத்திற்கு உட்பட்டுள்ளது மற்றும் இரண்டாவது யூனிட்டை வேறொரு மாநிலத்தில் நிறுவ இயந்திரங்களை வாங்க விரும்புகிறது என்று வைத்துக்கொள்வோம். இருப்பினும், அதன் இருப்புநிலை ஏற்கனவே பெரிதும் நிதியளிக்கப்பட்டிருப்பதால் அதற்கு நிதி ஏற்பாடு இல்லை. அத்தகைய விஷயத்தில், அதற்கு இரண்டு விருப்பங்கள் உள்ளன. இது ஒரு புதிய பிரிவை நிறுவுவதற்கும் புதிய நிறுவனத்தின் பெயரில் புதிய நிதியுதவியைப் பெறுவதற்கும் பிற முதலீட்டாளர்கள் அல்லது நிறுவனங்களுடன் ஒரு கூட்டு முயற்சியை அமைக்கலாம். மறுபுறம், இயந்திரங்களை குத்தகைக்கு எடுப்பதற்கான உபகரண உற்பத்தியாளருடனான நீண்டகால குத்தகை ஒப்பந்தத்தையும் இது சுண்ணாம்பு செய்யலாம், இந்த விஷயத்தில், புதிய நிதியுதவி பெறுவது பற்றி கவலைப்பட தேவையில்லை. மேற்கூறிய இரண்டு நிகழ்வுகளும் ஆஃப்-பேலன்ஸ் ஷீட் நிதியுதவிக்கான எடுத்துக்காட்டுகள்.

ஆஃப்-பேலன்ஸ் ஷீட் பொருட்களின் நோக்கம் என்ன?

- ஒரு குறிப்பிட்ட மட்டத்திற்குக் கீழே கடன் மற்றும் ஈக்விட்டி விகிதத்தைப் போன்ற கடன் விகிதத்தைப் பராமரித்தல் மற்றும் எந்த நிறுவனத்தால் வேறுவிதமாகப் பெறமுடியாது என்று நிதி பெறுதல்.

- சிறந்த கடன் விகிதங்கள் ஒரு நல்ல கடன் மதிப்பீட்டைப் பராமரிப்பதை உறுதிசெய்கின்றன, இது காலவரையறையில் நிறுவனம் மலிவான நிதியை அணுக அனுமதிக்கிறது.

- இது இருப்புநிலை நிதி மெலிதாகத் தோன்றும், இது முதன்மையான முதலீட்டாளர்களை ஈர்க்கக்கூடும்.

முக்கிய அம்சங்கள்

- இது தற்போதுள்ள சொத்துக்களைக் குறைப்பதில் அல்லது இருப்புநிலைக் குறிப்பிலிருந்து உருவாக்கப்படும் சொத்துக்களை விலக்குவதில் விளைகிறது.

- நிறுவனத்தின் மூலதன கட்டமைப்பில் மாற்றம் உள்ளது.

- சொத்துக்கள் மற்றும் பொறுப்புகள் இரண்டும் குறைத்து மதிப்பிடப்பட்டுள்ளன, மேலும் இது இருப்புநிலை நிதி குறித்த மெலிந்த தோற்றத்தை அளிக்கிறது.

- இது இருப்புநிலை நிதி அடைய கிரியேட்டிவ் பைனான்ஸ் மற்றும் நிதிக் கருவிகளைப் பயன்படுத்துவதை உள்ளடக்கியது.

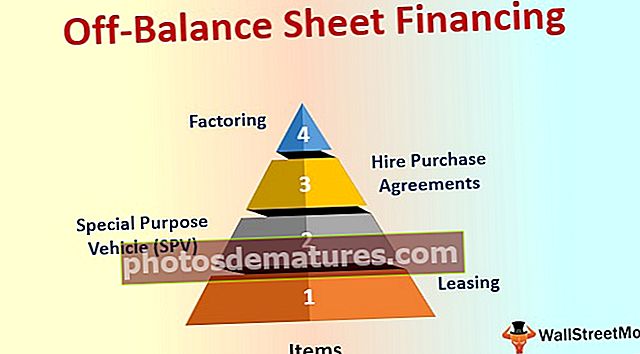

ஆஃப்-பேலன்ஸ் ஷீட் நிதி பொருட்களின் பட்டியல்

ஆஃப்-பேலன்ஸ்-ஷீட் உருப்படிகளுக்கான பொதுவான கருவிகள் பின்வருமாறு.

# 1 - குத்தகை

இது ஆஃப்-பேலன்ஸ்-ஷீட் நிதியுதவியின் பழமையான வடிவமாகும். ஒரு சொத்தை குத்தகைக்கு விடுவது, நிறுவனம் அதன் கடன்களிலிருந்து சொத்துக்கு நிதியளிப்பதைக் காண்பதைத் தவிர்க்க அனுமதிக்கிறது மற்றும் குத்தகை அல்லது வாடகை நேரடியாக லாபம் மற்றும் இழப்பு அறிக்கையில் ஒரு செலவாகக் காட்டப்படுகிறது.

- குத்தகைதாரரைப் பொறுத்தவரை, அது நிதியுதவியின் மூலமாகும், ஏனெனில் குத்தகைதாரர் சொத்தின் நிதியுதவியைக் கொண்டுள்ளார்.

- குறிப்பிடத்தக்க மூலதன செலவினம் தேவைப்படும் சொத்துக்களைப் பெறுவதற்கான வழக்கமான முறை;

- மாறிவரும் காலத்துடன் தொழில்நுட்பத்தை மேம்படுத்த இது எளிதாக்குகிறது.

- இயக்க குத்தகைகள் மட்டுமே ஆஃப்-பேலன்ஸ்-ஷீட் நிதியுதவியாக தகுதி பெறுகின்றன, மேலும் நிதி குத்தகைகள் சமீபத்திய இந்திய கணக்கியல் தரநிலைகளின்படி இருப்புநிலைக்கு மூலதனமாக்கப்பட வேண்டும்.

# 2 - சிறப்பு நோக்கம் வாகனம் (SPV)

சிறப்பு நோக்கம் கொண்ட வாகனங்கள் அல்லது துணை நிறுவனங்கள் இருப்புநிலை நிதி வெளிப்பாடுகளை உருவாக்குவதற்கான வழக்கமான வழிகளில் ஒன்றாகும். இது என்ரான் பயன்படுத்தியது, இது உயர்நிலை ஆஃப்-பேலன்ஸ்-ஷீட் நிதி வெளிப்பாடு சர்ச்சைகளில் ஒன்றாகும்.

- பெற்றோர் நிறுவனம் ஒரு புதிய செயல்பாடுகளுக்குள் நுழைய SPV ஐ உருவாக்குகிறது, ஆனால் புதிய செயல்பாட்டிலிருந்து அபாயங்கள் மற்றும் பொறுப்புகளில் இருந்து தன்னை தனிமைப்படுத்த விரும்புகிறது.

- பெற்றோர் நிறுவனம் அதன் இருப்புநிலைக் குறிப்பில் SPV இன் சொத்துக்கள் மற்றும் பொறுப்புகளைக் காட்ட வேண்டியதில்லை.

- SPV ஒரு சுயாதீன நிறுவனமாக செயல்படுகிறது மற்றும் புதிய வணிகத்திற்கான அதன் கடன் வரிகளைப் பெறுகிறது.

- பெற்றோர் நிறுவனம் SPV ஐ முழுமையாக வைத்திருந்தால், பெரும்பாலான நாடுகளுக்கான கணக்கியல் தரத்தின் கீழ், அது SPV இருப்புநிலைகளை அதன் சொந்தமாக ஒருங்கிணைக்க வேண்டும், இது இருப்புநிலை நிதி உருவாக்கும் நோக்கத்தை தோற்கடிக்கும். எனவே வழக்கமாக, நிறுவனங்கள் வேறு சில நிறுவனங்களுடன் புதிய கூட்டு முயற்சியின் மூலம் SPV ஐ உருவாக்குகின்றன.

# 3 - கொள்முதல் ஒப்பந்தங்களை அமர்த்தவும்

ஒரு நிறுவனத்தால் சொத்துக்களை நேரடியாக வாங்கவோ அல்லது அதற்கான நிதி பெறவோ முடியாவிட்டால், அது ஒரு குறிப்பிட்ட காலத்திற்கு நிதியாளர்களுடன் வாடகை கொள்முதல் ஒப்பந்தத்தில் நுழைய முடியும். ஒரு நிதியாளர் நிறுவனத்திற்கான சொத்தை வாங்குவார், இது ஒப்பந்தத்தில் உள்ள அனைத்து விதிமுறைகளும் பூர்த்தி செய்யப்படும் வரை மாதந்தோறும் ஒரு நிலையான தொகையை செலுத்தும். வாடகை கொள்முதல் ஒப்பந்தத்தின் முடிவில் சொத்தை சொந்தமாக வைத்திருக்க விருப்பம் உள்ளது.

- சாதாரண கணக்கியலின் கீழ், சொத்து வாங்குபவரின் இருப்புநிலைக் குறிப்பில் பிரதிபலிக்கிறது, மேலும் வாடகை வாங்குபவர் ஒப்பந்தத்தின் காலகட்டத்தில் அதை அதன் இருப்புநிலைக் குறிப்பில் காட்ட வேண்டியதில்லை.

# 4 - காரணி

இது வங்கிகள் மற்றும் பிற நிதி நிறுவனங்கள் தங்கள் வாடிக்கையாளர்களுக்கு வழங்கும் ஒரு வகையான கடன் சேவையாகும். காரணியாக்கத்தின் கீழ், பெறத்தக்கவைகளை வங்கிகளுக்கு விற்பதன் மூலம் நிதி பெறப்படுகிறது. சேவையை வழங்குவதற்காக கணக்கு பெறத்தக்கவைகளிலிருந்து சில வெட்டுக்களை எடுத்த பின்னர் வங்கிகள் நிறுவனத்திற்கு உடனடி பணத்தை வழங்குகின்றன.

- இது சில நேரங்களில் பணப்புழக்கத்தை துரிதப்படுத்துவதாகவும் அழைக்கப்படுகிறது.

- காரணியாலானது காரணமாக நிறுவனத்தின் மீது நேரடிப் பொறுப்பு இல்லை, ஆனால் அதன் சில சொத்துக்களின் விற்பனை உள்ளது.

முதலீட்டாளர்களுக்கு முக்கியத்துவம்

ஏறக்குறைய அனைத்து முக்கிய நாடுகளுக்கான கணக்கியல் தரநிலைகளின் கீழ், அந்த குறிப்பிட்ட ஆண்டிற்கான நிறுவனத்திற்கான அனைத்து ஆஃப்-பேலன்ஸ் ஷீட் நிதியளிப்பு பொருட்களையும் முழுமையாக வெளிப்படுத்துவது கட்டாயமாகும். இத்தகைய பரிவர்த்தனைகளுடன் தொடர்புடைய அபாயங்களை முழுமையாக புரிந்து கொள்ள முதலீட்டாளர்கள் இந்த வெளிப்பாடுகளை கவனத்தில் கொள்ள வேண்டும்.