கணக்கு பெறத்தக்கது தற்போதைய சொத்து? (படிப்படியான எடுத்துக்காட்டுகள்)

கணக்கு பெறத்தக்கது தற்போதைய சொத்து?

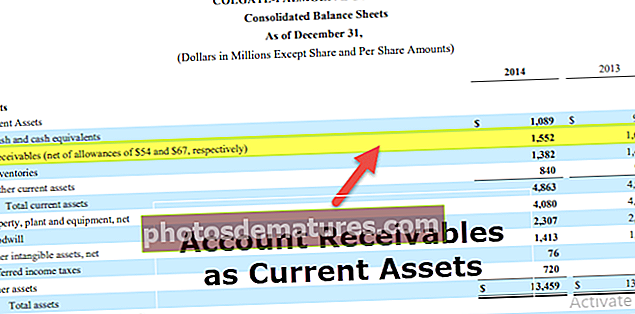

சொத்துக்கள் என்பது வணிகத்திற்கான மதிப்பைக் கொண்ட எதையும் குறிக்கிறது. பெறத்தக்கவைகள் எதிர்காலத்தில் பணப்புழக்கத்தை விளைவிக்கும்; எனவே, இது ஒரு சொத்தாக கருதப்படுகிறது. பெறத்தக்க கணக்கை தற்போதைய சொத்தாக எதை வகைப்படுத்தலாம் என்ற கேள்வி இப்போது எழுகிறது. பதில் ஆம். நிலுவையில் உள்ள கடனாளியின் இருப்பு ஒரு இயக்க சுழற்சியில் உணரப்படும் என எதிர்பார்க்கப்படுவதால், அதை ஒரு வருடத்திற்குள் எளிதாக பணமாக மாற்ற முடியும். இருப்பினும், ஒரு நிறுவனத்தின் கடன் விதிமுறைகள் ஒரு வருடத்திற்கு மேல் இருந்தால், பெறத்தக்க அந்த பகுதி தற்போதைய சொத்தாக வகைப்படுத்தப்படவில்லை.

எடுத்துக்காட்டுகள்

எடுத்துக்காட்டு # 1

காரனெர்ஸ் நிறுவனம் 200 1,200 ரத்தின நகைகளை ஒரு சில்லறை விற்பனையாளருக்கு கடனில் விற்கிறது. சில்லறை விற்பனையாளருக்கு முழு $ 1200 செலுத்த 60 நாட்கள் உள்ளன. காரனரின் நிறுவனம் அதன் சரக்குகளை 200 1,200 குறைத்து, பெறத்தக்க கணக்குகளை 200 1,200 ஆக அதிகரிக்கும். 60 நாட்களுக்குப் பிறகு, சில்லறை விற்பனையாளர் 00 1200 செலுத்தியவுடன், நிறுவனம் அதன் பண இருப்பை 200 1,200 ஆக அதிகரிக்கும் மற்றும் பெறத்தக்க கணக்குகளை 200 1,200 குறைக்கும். இங்கு பெறத்தக்கது தற்போதைய சொத்தாகும், ஏனெனில் அவை 1 வருடத்திற்குள் உணர்ந்தன.

எடுத்துக்காட்டு # 2

ஏபிசி லிமிடெட் 100 பெட்டிகளின் குருத்தெலும்புகளை திரு ஸ்மித்துக்கு விற்று 60 நாட்கள் கடன் விதிமுறைகளை வழங்குகிறது. விற்பனையாளர் திரு ஸ்மித்துக்கு பொருட்களை மாற்றும்போது, திரு. ஸ்மித்துக்கு எதிராக விற்பனை மற்றும் பெறத்தக்க தொகைகளை பதிவு செய்வார். இந்த நிலுவைத் தொகை ஒரு சொத்து, ஏனெனில் அது பெறத்தக்கதாக இருப்புநிலைக் குறிப்பில் தோன்றும். மேலும், இந்த தொகை 1 வருடத்திற்குள் பெறப்பட வேண்டும் என்பதால், அது தற்போதைய சொத்தாக வகைப்படுத்தப்படும்.

எடுத்துக்காட்டு # 3

புதிய மாம்பழ நிறுவனம் லிமிடெட் 2 டஜன் பெட்டிகளின் மாம்பழங்களை செல்வி ரியாவுக்கு விற்றது. ஒரு டஜன் பெட்டிகள் பணத்துக்காகவும், மற்றொன்று 90 நாட்களுக்கு கடன்க்காகவும் விற்கப்பட்டன. இங்கே விற்பனையாளர் ஒரு டஜன் பெட்டிகளுக்கான பண விற்பனையை பதிவு செய்வார், மற்றொன்று பெறத்தக்கதாக உயர்த்தப்படும். ஒரு வருடத்திற்குள் உணர்தல் நிகழும் என்பதால் பெறத்தக்கவை தற்போதைய சொத்தாகக் காட்டப்படும்.

எடுத்துக்காட்டு # 4

நிறுவனம் XYZ ஒரு வாகன உற்பத்தியாளருக்கு million 100 மில்லியன் தாங்கி பாகங்களை விற்று அந்த வாடிக்கையாளருக்கு 60 நாட்கள் தருகிறது. நிறுவனம் XYZ ஆர்டரைப் பெற்றவுடன், அது அதன் சரக்குகளை million 100 மில்லியனாகக் குறைத்து, பெறத்தக்க கணக்குகளை million 1 மில்லியனாக அதிகரிக்கும். 60 நாட்கள் கடந்துவிட்டால், பணம் பெறப்பட்டால், அது 100 மில்லியன் டாலர் பணத்தை அதிகரிக்கும் மற்றும் பெறத்தக்க கணக்குகளை million 100 மில்லியனாகக் குறைக்கும்.

முக்கியத்துவம்

குறுகிய கால வணிகக் கடமைகளைச் செலுத்தப் பயன்படும் தற்போதைய சொத்துகளின் ஒரு பகுதியாக இருப்பதால் பெறத்தக்கவை முக்கியம். தற்போதைய பொறுப்புடன் ஒப்பிடும்போது இது நிறுவனத்தின் பணப்புழக்கம் குறித்த நியாயமான யோசனையை அளிக்கிறது. இருப்புநிலைக் குறிப்பில் இருக்கும்போது, சொத்துக்கள் அவற்றின் பணப்புழக்கத்திற்கு ஏற்ப வைக்கப்படுகின்றன. எடுத்துக்காட்டாக, பணம் முதலில் வைக்கப்படும், மற்றும் ப்ரீபெய்ட் சொத்துகள் கடைசியாக வைக்கப்படும்.

- தற்போதைய சொத்துகளில் திரவ சொத்துக்கள் உள்ளன, அவை இருப்புநிலை தேதியிலிருந்து ஒரு வருடத்திற்குள் எளிதாக பணமாக மாற்றப்படலாம்.

- தற்போதைய சொத்துகளில் பணம், ரொக்க சமமானவை, பெறத்தக்க கணக்குகள், சரக்கு, நடப்பு முதலீடுகள் மற்றும் பிற திரவ சொத்துக்கள் ஆகியவை அடங்கும்.

- கணக்கு பெறத்தக்கவைகள் பொருட்கள் அல்லது சேவைகளின் விற்பனையின் காரணமாக எழும் வாடிக்கையாளர்களுடன் நிலுவையில் உள்ள இருப்பைக் குறிக்கின்றன, மேலும் அவை ஒரு வருடத்திற்குள் உணரக்கூடியவை. எனவே, இது தற்போதைய சொத்து.

- தற்போதைய சொத்துக்கள் குறுகிய கால வணிக கடமைகளை செலுத்த பயன்படுத்தப்படுவதால் அவை முக்கியம்.