பான்காஷூரன்ஸ் (பொருள். வகைகள்) | Bancassurance என்றால் என்ன?

பான்காசூரன்ஸ் பொருள்

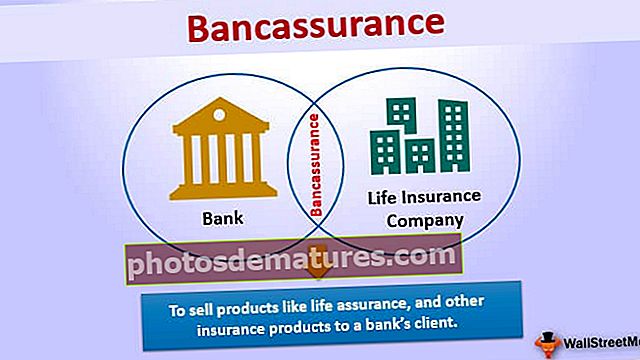

வங்கி மற்றும் ஆயுள் காப்பீட்டு நிறுவனத்தின் கலவையாகும். ஆயுள் உத்தரவாதம் மற்றும் பிற காப்பீட்டு தயாரிப்புகள் போன்றவற்றை ஒரு வங்கியின் வாடிக்கையாளருக்கு விற்க இது வங்கிக்கும் அஷ்யூரன்ஸ் நிறுவனத்திற்கும் இடையிலான ஒரு கூட்டு ஆகும், அவை வங்கியின் வாடிக்கையாளர்களுக்கு காப்பீட்டு சலுகைகளையும் வழங்குகின்றன, இதைச் செய்வதன் மூலம் இரு நிறுவனங்களும் லாபத்தை ஈட்டுகின்றன.

விளக்கம்

ஆயுள் காப்பீட்டு தயாரிப்புகளை வங்கிகள் வழியாக விற்பனை செய்வதைத் தவிர வேறொன்றுமில்லை. வங்கிகளும் ஆயுள் காப்பீட்டு நிறுவனங்களும் இணைந்து கூட்டாக வியாபாரம் செய்கின்றன. இது வங்கிகளுக்கும் காப்பீட்டு நிறுவனங்களுக்கும் பயனுள்ளதாக இருக்கும், ஏனெனில் இங்கே, காப்பீட்டு நிறுவனங்களின் தயாரிப்புகளை வங்கி தங்கள் வாடிக்கையாளர்களுக்கு விற்கிறது, மேலும் வங்கி அந்த காப்பீட்டு வாடிக்கையாளர்களுக்கு வங்கி தயாரிப்புகளையும் வழங்குகிறது.

ஒவ்வொரு ஆண்டும் வாடிக்கையாளர்கள் பிரீமியம் செலுத்த வேண்டிய கட்டணத்தை காப்பீட்டு நிறுவனம் வாடிக்கையாளருக்கு வழங்குகிறது, மேலும் காப்பீட்டு நிறுவனங்கள் உங்களுக்கு மொத்த தொகையை வழங்கும், இது மரண நன்மை என அழைக்கப்படுகிறது. உரிமையாளர் இந்த தயாரிப்பை பாதுகாப்பாக வாங்கும் பத்திரங்களில் இதுவும் ஒன்றாகும். எதிர்காலத்தில் ஏதேனும் தற்செயலான மரணம் நடந்தால், இந்த தயாரிப்பு உரிமையாளரின் குடும்பத்திற்கு உதவும், ஏனெனில் குடும்பத்திற்கு மொத்த தொகை கிடைக்கும்.

முக்கியத்துவம்

எந்தவொரு ஆபத்தான வேலையும் செய்யாமல் வங்கிகள் எளிதில் லாபத்தை ஈட்ட முடியும். காப்பீட்டு நிறுவன தயாரிப்புகளை வங்கிகள் விற்க வேண்டும், அதற்கு பதிலாக, வங்கிக்கு கமிஷன் கிடைக்கும். ஆயுள் காப்பீட்டு தயாரிப்புகளை வழங்குவதன் மூலம் வங்கிகள் அதிக நன்மைகளைப் பெறுவார்கள், ஏனெனில் வாடிக்கையாளர்களுடன் நல்ல உறவை வளர்ப்பதற்கான வாய்ப்பைப் பெறுவார்கள். ஆயுள் காப்பீட்டு நிறுவனம் வங்கி ஊழியர்களுக்கு சிறப்புப் பயிற்சியை ஏற்பாடு செய்யும், இது வங்கிக்கு கூடுதல் நன்மை.

அம்சங்கள்

- வாடிக்கையாளர் சார்பாக வங்கி பிரீமியம் செலுத்த முடியாது.

- இது ஒரு வங்கியில் இரண்டு காப்பீட்டு நிறுவனங்களை மட்டுமே பயன்படுத்த முடியும்.

- அனைத்து கமிஷன்களும் ஆண்டு கணக்கு அறிக்கையில் வெளியிடப்படுகின்றன.

- ஒரு வங்கி எப்போதும் தனது வங்கி வணிகத்தில் கவனம் செலுத்துகிறது.

- காப்பீட்டு நிறுவனத்திற்கு, வங்கியின் நெட்வொர்க் விற்பனைக்கு பயனுள்ளதாக இருக்கும்.

- குறிப்பிட்ட கால மதிப்பீடு காரணமாக செய்யுங்கள்.

- பான்காஷூரன்ஸ் லாபத்தை மேம்படுத்துகிறது.

- இது வாடிக்கையாளர் வாழ்நாள் மதிப்பை அதிகரிக்கிறது.

- இது அனைத்து நிதி வசதிகளையும் ஒரே கூரையின் கீழ் வழங்க முடியும்.

பான்காஷூரன்ஸ் வகைகள்

இரண்டு வகைகள் உள்ளன:

# 1 - ஆயுள் காப்பீட்டு தயாரிப்புகள்

- கால காப்பீட்டு திட்டங்கள்

- எண்டோவ்மென்ட் திட்டங்கள்

- அலகு இணைக்கப்பட்ட காப்பீட்டு திட்டங்கள்

# 2 - ஆயுள் அல்லாத காப்பீட்டு தயாரிப்புகள்

- மருத்துவ காப்பீடு

- கடல் காப்பீடு

- சொத்து காப்பீடு

- முக்கிய ஆண்கள் காப்பீடு

பான்காஷூரன்ஸ் மாதிரிகள்

- தூய விநியோகஸ்தர் மாதிரி - இந்த மாதிரியில், காப்பீட்டு நிறுவனங்களின் தயாரிப்புகளை வங்கி வழங்குகிறது. அவர்கள் ஒன்றுக்கு மேற்பட்ட நிறுவனத்தின் தயாரிப்புகளை வழங்குகிறார்கள். அதற்காக, காப்பீட்டு நிறுவனங்கள் நிர்வாக கட்டணம் போன்ற வங்கியில் கமிஷனை செலுத்துகின்றன.

- மூலோபாய கூட்டணி மாடல் - இந்த மாதிரியில், காப்பீட்டு நிறுவனத்திற்கும் வங்கிக்கும் இடையே ஒரு இணைப்பு உள்ளது. காப்பீட்டு நிறுவனம் விற்க விரும்பும் தயாரிப்புகளை மட்டுமே வங்கி வழங்கும்.

- கூட்டு துணிகர மாதிரி - இந்த மாதிரியில், தயாரிப்பு மற்றும் விநியோக வடிவமைப்பில் வங்கி பங்கேற்கிறது. உள்கட்டமைப்பு பயன்பாட்டிற்கான கூட்டு முடிவெடுக்கும் மற்றும் உயர் அமைப்பு ஒருங்கிணைப்பும் உள்ளன.

- நிதி சேவை குழு - இதில், நிதி நடவடிக்கைகளின் அனைத்து வசதிகளும் ஒரே கூரையின் கீழ் உள்ளன.

நன்மைகள்

- ஒரு வாடிக்கையாளரின் அனைத்து தேவைகளையும் கருத்தில் கொண்டு, அவர்கள் விரும்பும் அனைத்து தேவைகளையும் படிப்பதன் மூலம் பான்காசூரன்ஸ் ஒரு முழுமையான நிதி தீர்வை வழங்குகிறது.

- வாடிக்கையாளர்கள் ஒரு வங்கியிடமிருந்து தயாரிப்புகளை வாங்குகிறார்கள், மேலும் அவர்கள் வங்கியுடன் தற்போதுள்ள உறவைக் கொண்டிருப்பதால் நம்பிக்கையில் எந்தப் பிரச்சினையும் இல்லை.

- மியூச்சுவல் ஃபண்ட்ஸ், கடன்கள், கணக்கியல் போன்ற அனைத்து வசதிகளையும் ஒரே கூரையின் கீழ் காப்பீட்டு தயாரிப்புகளுடன் இது வழங்குகிறது, எனவே இது வாடிக்கையாளருக்கு மிகவும் வசதியானது.

- அவற்றின் பின்னணியைப் படிப்பதன் மூலம் எந்தப் பொருளை வாங்குவதற்கு முறையான ஆலோசனைகளை வழங்குவதற்கான தொழில்முறை நிபுணத்துவம் வங்கிக்கு உள்ளது. வங்கியின் காப்பீட்டுக்கு இந்த செயல்முறைக்கு குறைந்த நேரம் தேவைப்படுகிறது, ஏனெனில் வங்கி ஏற்கனவே அவற்றின் தரவு மற்றும் ஆவணங்களுக்கான அணுகலைக் கொண்டுள்ளது.

- இது இரு சேவையையும் ஒரே கூரையின் கீழ் வழங்குகிறது, எனவே ஒரு வாடிக்கையாளரை அணுகுவது எளிதானது, எனவே இது ஒட்டுமொத்த வாடிக்கையாளர் திருப்தியை மேம்படுத்தும், எனவே காப்பீட்டு நிறுவனங்களும் வங்கியும் வாடிக்கையாளர் திருப்தியுடன் லாபத்தைப் பெறும்.

- இரு நிறுவனங்களிலிருந்தும் பணியாளர்கள் அதிக சலுகைகளைப் பெறுவார்கள், இதனால் அவர்களின் பணிக்கு உந்துதல் கிடைக்கும், இதன் விளைவாக, ஊழியர்கள் வாடிக்கையாளருக்கு சிறந்த சேவையை வழங்குவார்கள், இதன் காரணமாக, புதிய வாடிக்கையாளர்களும் வந்து சேருகிறார்கள்.

- ஆயுள் காப்பீட்டு நிறுவனங்களுக்கு ஒரு வங்கி வாடிக்கையாளர்களுக்கு கொடுப்பது போன்ற இரு வழிகளிலும் இது பயனுள்ளதாக இருக்கும், எனவே இது ஆயுள் காப்பீட்டு நிறுவனங்களுக்கு லாபகரமானது. அதற்கு ஈடாக, வங்கிகளுக்கும் இது நன்மை பயக்கும், ஏனெனில் அவர்கள் வங்கிகளின் தயாரிப்புகளை காப்பீட்டு வாடிக்கையாளர்களுக்கு விற்கிறார்கள், இதனால் வங்கியும் லாபத்தைப் பெறுகிறது.

- இது வங்கி மற்றும் காப்பீட்டு நிறுவனத்தின் பணிகள் இரண்டையும் கொண்டுள்ளது, எனவே ஊழியர்களின் தேவைகள் அதிகரிக்கும். காப்பீட்டு நிறுவனங்கள் வங்கிகளுடன் இணைந்து செயல்படுவது மிகவும் நன்மை பயக்கும், ஏனெனில் சில கிராமப்புறங்களில் வங்கிகள் கிடைக்கின்றன, எனவே காப்பீட்டு பொருட்களின் விற்பனை எளிதாக இருக்கும்.

- வாடிக்கையாளர்களுக்கான முக்கிய நன்மை என்னவென்றால், தனிப்பயனாக்கப்பட்ட காப்பீட்டு தயாரிப்பு குறைந்த விலையில், ஏனெனில் இது செயல்பாட்டு செலவைக் குறைக்கிறது, மேலும் வழிகாட்டுதலுக்காக நிபுணர்களும் கிடைக்கின்றனர். அதிகரித்த பிரீமியம் வருவாய்க்கும் இது உதவியாக இருக்கும்.

குறைபாடுகள்

- பான்காஷூரன்ஸ் ஆரம்ப முதலீடு அதிகம், மேலும் இதற்கு அதிக ஊழியர்களும் தேவை.

- ஒரு சில தயாரிப்புகளை மட்டும் விற்க இது பயனுள்ளதாக இருக்கும்.

- பார்வை மற்றும் விழிப்புணர்வு இல்லாததால் இந்த செயல்முறைகளை கையாளும் மக்களுக்கு அவர்கள் பயிற்சி ஏற்பாடு செய்ய வேண்டும்.

முடிவுரை

எல்லா நன்மைகளையும் தீமைகளையும் நாம் காணும்போது, வங்கி மற்றும் ஆயுள் காப்பீட்டு நிறுவனங்கள் இரண்டையும் இணைப்பது நல்லது, ஏனெனில் இது இருவருக்கும் நன்மை பயக்கும். இது வாடிக்கையாளர்களுக்கும் நல்லது, ஏனென்றால் அனைத்து வசதிகளையும் ஒரே கூரையின் கீழ் பான்காஷூரன்ஸ் வழங்குகிறது.

வங்கிகளிலிருந்து வரும் ஊழியர்களும் அதிக சலுகைகளைப் பெறுகிறார்கள், மேலும் அதிக உற்பத்தித் திறன் கொண்டவர்களாக மாறலாம். ஆயுள் காப்பீட்டு நிறுவனங்கள் ஒரு வங்கியிடமிருந்து வாடிக்கையாளர்களின் தரவைப் பெறுவது எளிதானது, ஏனெனில் தரவு சேகரிப்புக்கு தேவையான நேரம் குறைக்கப்படுகிறது. இது இரு வழி வணிகமாகும், ஏனெனில் ஒரு வங்கி காப்பீட்டு நிறுவனத்தின் தயாரிப்புகளை விற்கலாம் மற்றும் காப்பீட்டு வாடிக்கையாளர்களுக்கு வங்கி தயாரிப்புகளையும் வழங்க முடியும்.

அந்த அளவிலான காப்பீட்டு நிபுணத்துவத்திற்கு, அவர்கள் பயிற்சி அமர்வுகளை எடுப்பார்கள், இதனால் அனைத்து வங்கி ஊழியர்களும் அதைப் பற்றிய யோசனைகள் அல்லது அறிவைப் பெறுவார்கள்.