பூஜ்ஜிய அடிப்படையிலான பட்ஜெட் (வரையறை) | நன்மைகளும் தீமைகளும்

பூஜ்ஜிய அடிப்படையிலான பட்ஜெட் என்றால் என்ன?

ஜீரோ அடிப்படையிலான பட்ஜெட்டிங் என்பது ஒரு வகை பட்ஜெட் செயல்முறையாகும், அங்கு பரிசீலிக்கப்படும் ஒவ்வொரு செலவு உருப்படியும் புதிய காலத்திற்கான புதிதாக மதிப்பீடு செய்யப்பட்டு பூஜ்ஜியத்துடன் தொடங்கி அதன் தேவைகள் முழுமையாக நியாயப்படுத்தப்படும்போது மட்டுமே எடுக்கப்படும்.

நிறுவனங்கள் தங்கள் பட்ஜெட் பட்டியலில் உள்ள ஒவ்வொரு பொருளுக்கும் பூஜ்ஜியத்துடன் தொடங்க அனுமதிக்கிறது. எனவே அவர்கள் சரியான காரணிகளைக் கருத்தில் கொண்டால் கிட்டத்தட்ட பிழை ஏற்பட வாய்ப்பில்லை.

இந்த வகை பட்ஜெட்டின் முக்கிய நன்மை என்னவென்றால், ஒரு குறிப்பிட்ட பொருளின் பட்ஜெட்டைப் பற்றி சிந்திக்க நீங்கள் எந்த குறிப்பு புள்ளியையும் சார்ந்து இருக்க தேவையில்லை. எடுத்துக்காட்டாக, இந்த ஆண்டு உங்கள் மார்க்கெட்டிங் துறையில் அதிக பணம் முதலீடு செய்தால், நீங்கள் பட்ஜெட்டை பூஜ்ஜியத்திலிருந்து தொடங்குகிறீர்கள் என்பதால் நீங்கள் செய்யலாம்.

இந்த வகையான பட்ஜெட்டின் முக்கிய ஆபத்து என்னவென்றால், ஒவ்வொரு பட்ஜெட் உருப்படியும் லாபத்தை ஈட்டுகிறதா இல்லையா என்பதற்கான நேரடி விளைவாகும். எடுத்துக்காட்டாக, மனித வளத் துறை கடந்த சில ஆண்டுகளாக அதிக லாபம் ஈட்டவில்லை என்றால் (செலவு மையங்களுக்கு இலாபம் ஈட்ட அதிக நேரம் தேவைப்படுவதால்), அதற்கு அடுத்த ஆண்டுக்கான நிதி குறைவாகவே கிடைக்கும்.

பூஜ்ஜிய அடிப்படையிலான பட்ஜெட் கருத்து ஏன்?

இந்த பட்ஜெட் சிறப்பாக செயல்படுவதற்கு சில காரணங்கள் உள்ளன. அவை -

- முறையான பகுப்பாய்வு கட்டாயமாகும்:எந்தத் துறை அல்லது அலகுக்கு நிதி கிடைக்கும் என்பதை உறுதி செய்வதற்கு முன், இந்த பட்ஜெட் நிதி ஏன் தேவைப்படுகிறது என்பதை கவனமாக பகுப்பாய்வு செய்ய ஊக்குவிக்கிறது. மேலாளருக்கு நிதியுதவியை அங்கீகரிக்க போதுமான காரணங்களை வழங்க முடியாவிட்டால், அந்த குறிப்பிட்ட அலகுக்கு எந்த நிதியும் கிடைக்காது, இது பாரம்பரிய பட்ஜெட்டில் பூஜ்ஜிய அடிப்படையிலான பட்ஜெட்டைத் தேர்ந்தெடுப்பதற்கான அடுத்த காரணத்திற்குக் வரும்.

- செலவு-செயல்திறனை உறுதி செய்கிறது:பூஜ்ஜிய அடிப்படையிலான பட்ஜெட் நடைமுறைப்படுத்தப்படுவதற்கான மிக முக்கியமான காரணங்களில் ஒன்று, ஏனெனில் இது நிறைய செலவுகளை முன்னரே சேமிக்கிறது. ஒரு துறையாக (கணக்கியல் என்று சொல்லலாம்) சரியாக இல்லை என்பதை ஒரு மேலாளராக நீங்கள் பார்க்கிறீர்கள் என்று சொல்லலாம். கணக்கியல் துறையில் உள்ள ஊழியர்கள் மோசமாக செயல்படுகிறார்கள், மேலும் அவர்களின் பணி நிறுவனத்தின் லாபத்தை உருவாக்குவதற்கு மதிப்பு சேர்க்கவில்லை. இந்த சூழ்நிலையில், நீங்கள் இரண்டு விஷயங்களைச் செய்யலாம். முதலாவதாக, நீங்கள் கணக்கியல் ஊழியர்களை மற்ற வேலை வேடங்களில் சேர்க்கலாம், இது அவர்களின் திறமை மற்றும் திறன்களைப் பாராட்ட உதவும், மேலும் அடுத்த ஆண்டு முதல் முழு கணக்கியல் துறையையும் அவுட்சோர்ஸ் செய்யலாம். நீங்கள் பூஜ்ஜியத்திலிருந்து தொடங்குவதால், உங்கள் முடிவை மறு மதிப்பீடு செய்ய அடுத்த ஆண்டு மீண்டும் அமரும் வரை எந்தத் தீங்கும் இருக்காது.

- இது வழக்கமான முடிவுகளை அடிப்படையாகக் கொண்டது:பாரம்பரிய பட்ஜெட்டில், பெரும்பாலான நடவடிக்கைகள் வழக்கமானவை. ஆனால் பூஜ்ஜிய அடிப்படையிலான பட்ஜெட்டில், வழக்கமான முடிவுகளை வென்றெடுப்பது, விஷயங்கள் கேள்விக்குள்ளாக்கப்படுகின்றன, அணுகுமுறைகள் பகுப்பாய்வு செய்யப்படுகின்றன, மேலும் விஷயங்கள் மீண்டும் செய்யப்பட்டன. இதன் விளைவாக, நேரம், பணம், முயற்சி ஆகியவற்றை பழக்கப்படுத்தவோ வீணடிக்கவோ இடமில்லை. இந்த பட்ஜெட்டில் வழக்கத்தை விட முடிவானது முக்கியமானது என்பதால் நிர்வாகமும் கட்டுப்பாட்டில் அதிகம் உணர்கிறது.

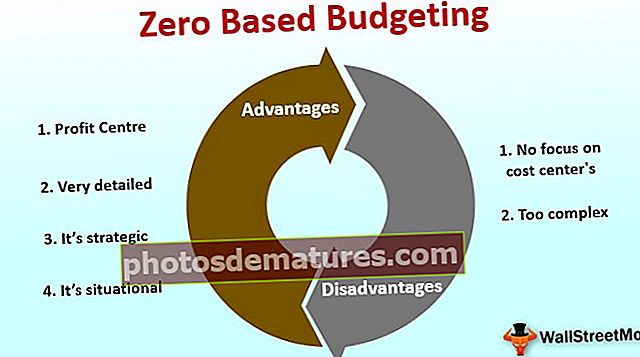

நன்மைகள்

- லாபம் மையம்: இந்த பட்ஜெட் செலவினங்களை விட இலாபங்களுக்கு முன்னுரிமை அளிக்கிறது. அதனால்தான் நேரடி அல்லது மறைமுக இலாபங்களை ஈட்டும் துறைகள் அல்லது அலகுகளுக்கு முன்னுரிமை அளிக்கப்படுகிறது. இதன் விளைவாக, வணிகங்கள் அதிக வருவாய் மற்றும் இலாபங்களை உருவாக்க நிதி பெறலாம்.

- மிகவும் விரிவானது:விவரங்கள் ஒரு வணிகத்தை சேமிக்க முடியும். இந்த அணுகுமுறை பிழைகளை குறைக்கிறது மற்றும் ஒரு வணிகத்தை அதன் செயல்முறைகளை ஆழமாகப் பார்க்க உதவுகிறது. இதன் விளைவாக, திறமையின்மை கவனிக்கப்படுகிறது, மேலும் வணிகம் மிகவும் பயனுள்ளதாக இருக்கும்.

- இது மூலோபாயமானது:ஒரு வணிகம் வளரவும், அதிக வாடிக்கையாளர்களைப் பெறவும், மேலும் வாடிக்கையாளர்களுக்கு சேவை செய்யவும் நோக்கம் கொண்டிருப்பதால், இது மூலோபாயமாக மாற உதவுகிறது. இந்த வகை பட்ஜெட் வணிகத்தை அவர்களின் அணுகுமுறையில் மூலோபாயமாக இருக்க அனுமதிக்கிறது மற்றும் அவர்கள் வளரத் தேவையான தொகையை மட்டுமே செலவிடுகிறது. இதன் விளைவாக, செலவு ஒரு திசையைக் கொண்டிருக்கும், மேலும் ஒரு வணிகத்திற்கு பயனுள்ள ஒன்றை அடைய ஒரு வழிமுறையாக மாறும்.

- இது சூழ்நிலை:எந்தவொரு விதிமுறைகளையும் விதிகளையும் பின்பற்ற இது பயிற்சியாளரை ஊக்குவிக்காது. இது ஒரு முடிவை மனதில் கொண்டு மற்றும் ஒரு நோக்கத்தை அடைவதற்காக செய்யப்படுகிறது, அதாவது, ஒரு வணிகத்தின் செல்வத்தை அதிகப்படுத்துதல்.

தீமைகள்

நாம் சுட்டிக்காட்ட வேண்டிய இரண்டு குறைபாடுகள் உள்ளன -

- செலவு மையங்களில் கவனம் இல்லை:உடனடி லாபத்தை ஈட்டுவதற்கு செலவு மையங்கள் உதவாது என்பதால், இந்த பட்ஜெட் அவர்களுக்கு நிதியளிப்பதை ஊக்குவிக்காது. இது ஒரு எதிர்மறையானது, ஏனெனில் ஒரு நிறுவனத்தின் நீண்டகால ஆரோக்கியம் மற்றும் இலாபங்களுக்கு செலவு மையங்கள் பொறுப்பு. அவை நன்கு வளர்க்கப்படாவிட்டால், நாள் முழுவதும் முழு நிறுவனமும் பாதிக்கப்படும்.

- மிகவும் சிக்கலானது:இதற்கு விரிவான கவனம் மற்றும் பகுப்பாய்வு தேவை. அதனால்தான் இது மேலாளர்களுக்கு ஒரு சிக்கலான வேலையாக மாறும். இருப்பினும், இந்த முறை செலுத்துகிறது.