தலைகீழ் கையகப்படுத்தல் (பொருள், எடுத்துக்காட்டுகள்) | தலைகீழ் கையகப்படுத்தும் படிவங்கள்

தலைகீழ் கையகப்படுத்தல் பொருள்

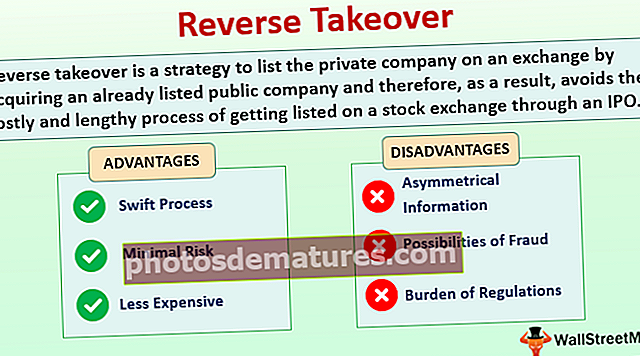

தலைகீழ் கையகப்படுத்தல் என்பது தலைகீழ் ஐபிஓ என்றும் அழைக்கப்படுகிறது, இது ஏற்கனவே பட்டியலிடப்பட்ட பொது நிறுவனத்தை வாங்குவதன் மூலம் தனியார் நிறுவனத்தை ஒரு பரிமாற்றத்தில் பட்டியலிடுவதற்கான ஒரு உத்தி ஆகும், இதன் விளைவாக, ஒரு ஆரம்ப பொது சலுகை மூலம் பங்குச் சந்தையில் பட்டியலிடப்படுவதற்கான விலையுயர்ந்த மற்றும் நீண்ட செயல்முறையைத் தவிர்க்கிறது. (ஐபிஓ). இந்த பரிவர்த்தனைகள் பிற நோக்கங்களுடனும், பொது நிறுவனத்தில் ஒரு மதிப்பைக் கண்டால், ஒழுங்கற்ற முறையில் விரிவாக்குவதற்கோ அல்லது வணிகச் செயல்பாடுகளை மேம்படுத்துவதற்கோ வாங்குபவரின் மூலோபாயக் கண்ணோட்டத்திலிருந்தே நடைபெறலாம்.

தலைகீழ் கையகப்படுத்துதலின் வெவ்வேறு வடிவங்கள் (RTO)

- ஒரு பொது நிறுவனம் ஒரு தனியார் நிறுவனத்தின் குறிப்பிடத்தக்க பங்கைப் பெறுவதைக் கருத்தில் கொள்ளலாம், ஒரு பொது நிறுவனத்தின் பெரும்பான்மையான 50% உரிமையை (பெரும்பாலான நேரம்) பரிமாறிக்கொள்வதன் மூலம். அத்தகைய சந்தர்ப்பத்தில், ஒரு தனியார் நிறுவனம் பொது நிறுவனத்தின் துணை நிறுவனமாக மாறுகிறது, மேலும் இப்போது பொது எனவும் கருதலாம்

- சில நேரங்களில், பொது நிறுவனம் ஒரு பங்கு இடமாற்றம் மூலம் தனியாருக்கு சொந்தமான நிறுவனத்துடன் இணைகிறது. இறுதியில், தனியார் நிறுவனம் பொது நிறுவனத்தின் மீது குறிப்பிடத்தக்க கட்டுப்பாட்டைப் பெறுகிறது

தலைகீழ் கையகப்படுத்தும் எடுத்துக்காட்டுகள்

# 1 - நியூயார்க் பங்குச் சந்தை

2006 ஆம் ஆண்டில், நியூயார்க் பங்குச் சந்தை தீவுக்கூட்டம் ஹோல்டிங்ஸைக் கையகப்படுத்தியது மற்றும் பொதுமக்களுக்குச் செல்வதற்காக ‘NYSE ஆர்கா எக்ஸ்சேஞ்ச்’ உருவாக்கியது. பின்னர், அது தன்னை NYSE என மறுபெயரிட்டு பொதுவில் வர்த்தகம் செய்யத் தொடங்கியது.

# 2 - பெர்க்ஷயர் ஹாத்வே - வாரன் பஃபே

உலகின் மிகப் பெரிய பணக்காரர்களில் ஒருவரான ‘வாரன் பஃபெட்,’ பெர்க்ஷயர் ஹாத்வே, இந்த வழியைப் பயன்படுத்தி பொதுமக்களுக்குச் சென்றார். பெர்க்ஷயர் ஜவுளி வியாபாரத்தில் ஈடுபட்டிருந்தாலும், அது வாரன் பஃபேவுக்கு சொந்தமான தனியார் காப்பீட்டு நிறுவனத்துடன் இணைந்தது.

# 3 - டெட் டர்னர் - அரிசி ஒளிபரப்பு

டெட் டர்னர் தனது தந்தையிடமிருந்து ஒரு சிறிய விளம்பர பலகை நிறுவனத்தை வாரிசாகப் பெற்றார், அது நிதி ரீதியாக சிறப்பாக செயல்படவில்லை. 1970 ஆம் ஆண்டில், குறைந்த பண கிடைப்பதன் மூலம், அவர் அமெரிக்காவை தளமாகக் கொண்ட மற்றொரு நிறுவனமான ரைஸ் பிராட்காஸ்டிங் நிறுவனத்தை வாங்கினார், இது பின்னர் ஊடக நிறுவனமான தி டைம் வார்னர் குழுவின் ஒரு பகுதியாக மாறியது.

# 4 - பர்கர் கிங்

2012 ஆம் ஆண்டில், பர்கர் கிங் வேர்ல்டுவைட் ஹோல்டிங்ஸ் இன்க்., அதன் உணவகங்களில் பர்கர்களுக்கு சேவை செய்யும் ஒரு விருந்தோம்பல் சேவை சங்கிலி, தலைகீழ் கையகப்படுத்தும் பரிவர்த்தனையை நிறைவேற்றியது, இதில் 'ஜஸ்டிஸ் ஹோல்டிங்ஸ்' என்று பகிரங்கமாக பட்டியலிடப்பட்ட ஷெல் கார்ப்பரேஷன் பிரபல ஹெட்ஜ் நிதியத்தால் இணைந்து நிறுவப்பட்டது. மூத்த பில் அக்மேன், பர்கர் கிங்கை வாங்கினார்.

நன்மைகள்

# 1 - ஸ்விஃப்ட் செயல்முறை

ஆரம்ப பொது வழங்கல் மூலம் பட்டியலிடப்படுவதற்கான வழக்கமான வழி பல்வேறு ஒழுங்குமுறை தேவைகள் காரணமாக மாதங்கள் முதல் ஆண்டுகள் வரை ஆகும், அதே நேரத்தில் தலைகீழ் கையகப்படுத்தல் மூலம் பட்டியலிடப்படுவது வாரங்களுக்குள் மட்டுமே செய்ய முடியும். இது நேரத்தை மிச்சப்படுத்துவதற்கும் முயற்சிகளுக்கும் நிறுவனத்தின் நிர்வாகத்திற்கு உதவுகிறது.

# 2 - குறைந்தபட்ச ஆபத்து

நுண்ணிய பொருளாதார, பெரிய பொருளாதார அல்லது அரசியல் நிலைமை மற்றும் நிறுவனத்தின் சமீபத்திய செயல்திறன் ஆகியவற்றைப் பொறுத்து பல முறை நிர்வாகம் பொதுவில் செல்வதற்கான தனது முடிவைத் திரும்பப் பெற முடிவு செய்யலாம், ஏனெனில் அந்த நேரத்தில் பட்டியலிடப்படுவது நல்ல பதிலைப் பெறாது முதலீட்டாளர்கள் மற்றும் அது நிறுவனத்தின் மதிப்பீட்டை மோசமாக்கும்.

# 3 - சந்தைகளில் நம்பகத்தன்மை குறைக்கப்பட்டது

பொதுவில் செல்வதற்கு முன், நிறுவனம் தனது ஐபிஓவுக்கான சந்தையில் ஒரு நேர்மறையான உணர்வை உருவாக்க நிறுவனம் மேற்கொள்ள வேண்டிய பல பணிகள் உள்ளன, இதில் ரோட்ஷோக்கள், கூட்டங்கள் மற்றும் மாநாடுகள் அடங்கும். இந்த பணிகளுக்கு நிர்வாகத்திடமிருந்து குறிப்பிடத்தக்க முயற்சிகள் மற்றும் செலவுகள் தேவை, ஏனெனில் நிறுவனம் இந்த பணிகளுக்கு ஆலோசகர்களாக முதலீட்டு வங்கிகளை நியமிக்கிறது.

ஆனால் தலைகீழ் கையகப்படுத்தல் விஷயத்தில், சந்தையின் மீதான சார்பு கணிசமாகக் குறைகிறது, ஏனெனில் முதல் பட்டியலிலிருந்து முதலீட்டாளர்களிடமிருந்து கிடைக்கும் பதிலைப் பற்றி நிறுவனம் கவலைப்படத் தேவையில்லை. தலைகீழ் கையகப்படுத்தல் வெறுமனே தனியார் நிறுவனத்தை ஒரு பொது நிறுவனமாக மாற்றுகிறது, மேலும் சந்தை நிலைமைகள் அதன் மதிப்பீட்டை அந்த அளவுக்கு பாதிக்காது.

# 4 - குறைந்த விலை

கடைசி பகுதியில் விவரிக்கப்பட்டுள்ளபடி, முதலீட்டு வங்கிகளுக்கு செலுத்த வேண்டிய கட்டணங்களை நிறுவனம் சேமிக்கிறது. ஒழுங்குமுறை தாக்கல் மற்றும் ப்ரஸ்பெக்டஸ் தயாரிப்பு தொடர்பான செலவுகள் விலக்கு அளிக்கப்படுகின்றன.

# 5 - பட்டியலிடப்படுவதன் நன்மைகள்

நிறுவனம் பொதுவில் முடிந்ததும், பங்குதாரர்கள் தங்கள் பங்குகளை சந்தையில் விற்க முடியும் என்பதால் அவர்கள் முதலீட்டிலிருந்து வெளியேறுவது எளிதாகிறது. அதிக மூலதனம் தேவைப்படும்போதெல்லாம் நிறுவனம் இரண்டாம் நிலை பட்டியலுக்கு செல்ல முடியும் என்பதால் மூலதனத்திற்கான அணுகல் எளிதாகிறது.

தீமைகள்

# 1 - சமச்சீரற்ற தகவல்

M & As இல், நிதி அறிக்கைகளின் சரியான விடாமுயற்சியின் செயல்முறை பெரும்பாலும் கவனிக்கப்படாது அல்லது அவ்வளவு ஆய்வுக்கு உட்படுத்தப்படுவதில்லை, ஏனெனில் நிறுவனங்கள் தங்கள் வணிகத் தேவைகளில் அந்த நேரத்தில் மட்டுமே கவனம் செலுத்துகின்றன. சில நேரங்களில், நிறுவனங்களின் நிர்வாகம் தங்கள் நிறுவனத்திற்கு நல்ல மதிப்பைப் பெறுவதற்காக அவர்களின் நிதிநிலை அறிக்கைகளையும் கையாளுகிறது.

# 2 - மோசடியின் சாத்தியங்கள்

சில நேரங்களில் ஷெல் நிறுவனங்கள் இந்த வாய்ப்பை தவறாக பயன்படுத்தலாம். அவர்களிடம் எந்த நடவடிக்கையும் இல்லை அல்லது சிக்கலான நிறுவனங்கள். தனியார் நிறுவனங்களைப் பெறுவதன் மூலம் பொதுவில் செல்வதற்கு அவை பாதுகாப்பான வழியை வழங்குகின்றன.

# 3 - ஒழுங்குமுறைகளின் சுமை

ஒரு நிறுவனம் பொதுவில் செல்லும்போது நிறைய இணக்க சிக்கல்கள் உள்ளன. இந்த இணக்கங்களை கவனித்துக்கொள்வதற்கு குறிப்பிடத்தக்க முயற்சிகள் தேவைப்படுகின்றன, இதனால் நிர்வாக சிக்கல்களை முதலில் தீர்ப்பதில் நிர்வாகம் மிகவும் சுறுசுறுப்பாகிறது, இது நிறுவனத்தின் வளர்ச்சியைத் தடுக்கிறது

வரம்புகள்

- ஐபிஓக்கள் அதிக லாபம் ஈட்டுகின்றன: ஐபிஓக்கள் அதிக விலை நிர்ணயம் செய்யப்படுகின்றன என்று பெரும்பாலும் கூறப்படுகிறது, இது நிறுவனத்தின் மதிப்பீட்டை அதிகரிக்கிறது. தலைகீழ் கையகப்படுத்துதலில் இது இல்லை.

- சம்பந்தப்பட்ட நிறுவனத்தின் ஆலோசகராக செயல்படும் முதலீட்டு வங்கியின் முயற்சிகளால் உருவாக்கப்பட்ட நேர்மறையான உணர்வு, சந்தையில் நல்ல ஆதரவைப் பெற நிறுவனத்திற்கு உதவுகிறது, இது தலைகீழ் கையகப்படுத்துதலுடன் நடக்காது.

முடிவுரை

- ஐபிஓக்கள் மூலம் பட்டியலிடப்படுவதற்கான முழு செயல்முறையும் சம்பந்தப்பட்ட அனைத்து சிக்கலான நடைமுறைகளையும் தவிர்ப்பதன் மூலம் தலைகீழ் கையகப்படுத்தல் தனியார் நிறுவனங்களுக்கு ஒரு சிறந்த வாய்ப்பை வழங்குகிறது. அத்தகைய நிறுவனங்கள் பொதுவில் செல்ல அவை செலவு குறைந்த மாற்றாகும்.

- எவ்வாறாயினும், பரிவர்த்தனையில் வெளிப்படைத்தன்மை மற்றும் தகவல் பற்றாக்குறை தொடர்பான வரம்புகள் காரணமாக தலைகீழ் கையகப்படுத்துதல் மற்றும் தவறான பயன்பாட்டின் சாத்தியக்கூறுகள் ஆகியவற்றைக் கருத்தில் கொண்டு, இந்த பாதையில் உள்ள ஓட்டைகளை நிதித்துறையை மையமாகக் கொண்ட நிறுவனங்களுக்கு தவறாகப் பயன்படுத்த இது ஒரு விருப்பத்தை வழங்குகிறது.

- எனவே, இது முதலீட்டாளர்களின் மூலதன இழப்புக்கு வழிவகுக்காது என்பதை சரிபார்க்க ஒழுங்குமுறை அதிகாரிகள் சரியான கட்டமைப்பை வைத்திருப்பது அவசியம். இதுபோன்ற வெளிப்புறங்களை கவனித்துக்கொண்டால், நிறுவனங்களின் நிர்வாகம் கவனித்துக் கொள்ள வேண்டிய ஒரே விஷயம், ஒரு பொது நிறுவனமாக வரும் கூடுதல் பொறுப்புகள், அவை முறையாகக் கையாளப்பட்டால், எதிர்காலத்தில் நல்ல வெளியீட்டிற்கு வழிவகுக்கும்.