தணிக்கை நடைமுறைகள் (வரையறை, வகைகள்) | தணிக்கை நடைமுறைகளின் எடுத்துக்காட்டுகள்

தணிக்கை நடைமுறைகள் என்றால் என்ன?

தணிக்கை நடைமுறைகள் என்பது நிறுவனம் வழங்கும் நிதிகளின் தரம் தொடர்பான அனைத்து தகவல்களையும் பெற தணிக்கையாளர்களால் செய்யப்படும் படிகள் ஆகும், இது நிறுவன நிதி நிலையின் உண்மையான மற்றும் நியாயமான பார்வையை பிரதிபலிக்கிறதா என்பதை நிதிநிலை அறிக்கையில் ஒரு கருத்தை உருவாக்க உதவுகிறது. தணிக்கை நோக்கம், நோக்கம், அணுகுமுறை மற்றும் சம்பந்தப்பட்ட ஆபத்து ஆகியவற்றை தீர்மானித்த பின்னர் அவை தணிக்கையின் திட்டமிடல் கட்டத்தில் அடையாளம் காணப்பட்டு பயன்படுத்தப்படுகின்றன.

தணிக்கை முறைகள் முறைகள்

பூர்வாங்க மதிப்பீட்டின் செயல்பாட்டின் போது, சம்பந்தப்பட்ட அபாயத்தின் அளவைக் கண்டறிந்து அறிந்துகொள்வதற்கும் அதற்கேற்ப ஒரு தணிக்கைத் திட்டத்தை உருவாக்குவதற்கும் ஒரு தணிக்கையாளர் தேவை. தணிக்கைத் திட்டங்கள் இந்த படிகளை வரையறுக்க வேண்டும், இது தணிக்கை சான்றுகளைப் பெற தணிக்கையாளரால் பயன்படுத்தப்படும்.

அவற்றை இரண்டு வகைகளாகப் பிரிக்கலாம்:

# 1 - கணிசமான தணிக்கை நடைமுறைகள்

கணிசமான நடைமுறைகள் செயல்முறைகள், படிகள், தணிக்கையாளர்களால் நிகழ்த்தப்படும் சோதனைகள், அவை துல்லியம், முழுமை, இருப்பு, வெளிப்படுத்தல், உரிமைகள் அல்லது சொத்துக்கள் / பொறுப்பு, கணக்குகளின் புத்தகங்கள் அல்லது நிதிநிலை அறிக்கைகள் பற்றிய உறுதியான ஆதாரங்களை உருவாக்குகின்றன. எந்தவொரு நடைமுறையும் முடிவுக்கு வர, தணிக்கையாளர் போதுமான தணிக்கை ஆதாரங்களை சேகரிக்க வேண்டும், இதனால் மற்றொரு திறமையான தணிக்கையாளர், அதே நடைமுறைகளை அதே ஆவணங்களில் பயன்படுத்தும்போது, அதே முடிவை எடுக்கிறார். இது முழுமையான சோதனை என்று கருதலாம். தணிக்கை செய்யும் பகுதியில் அதிக அதிர்வெண் அடங்கியிருக்கும் போது தணிக்கையாளர் வழக்கமாக இந்த நடைமுறையைப் பயன்படுத்துகிறார்.

# 2 - பகுப்பாய்வு தணிக்கை நடைமுறைகள்

பகுப்பாய்வு மற்றும் நிதி மற்றும் நிதி அல்லாத தரவுகளுக்கிடையேயான நம்பத்தகுந்த உறவுகளை பகுப்பாய்வு செய்வதன் மூலம் நிதித் தகவல்களின் சோதனைகள் / ஆய்வு / மதிப்பீடுகள் என பகுப்பாய்வு நடைமுறைகளை வரையறுக்கலாம். எளிய மொழியில், ஆய்வு / அறிவு / முந்தைய ஆண்டு புள்ளிவிவரங்களின் அடிப்படையில் தணிக்கையாளர்களால் நடத்தப்பட்ட சில காசோலைகள் / சோதனைகள் நிதி அறிக்கைகள் குறித்து ஆய்வு செய்து ஒரு கருத்தை உருவாக்குகின்றன. தணிக்கைப் பகுதியைப் பொறுத்து, பகுப்பாய்வு தணிக்கை நடைமுறை வேறுபடலாம். எடுத்துக்காட்டாக, தணிக்கையாளர் இரண்டு வெவ்வேறு நிதி ஆண்டுகளைப் பற்றி ஒரே நிறுவனத்தின் இரண்டு நிதிநிலை அறிக்கைகளை ஒப்பிடலாம் அல்லது சில நேரங்களில் தணிக்கை சான்றுகளைப் பெறுவதற்கு இரண்டு தனித்தனி நிறுவனங்களின் நிதித் தரவை ஒப்பிடலாம்.

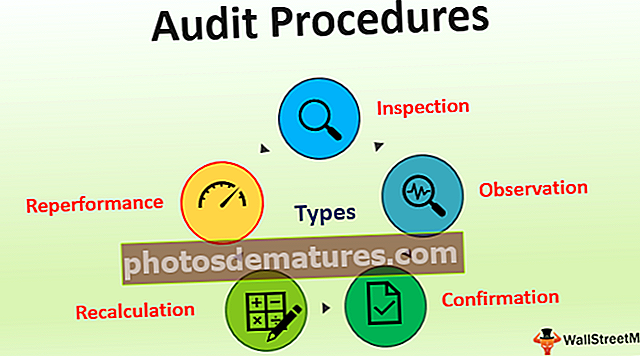

தணிக்கை நடைமுறைகளின் வகைகள்

- ஆய்வு - ஆய்வு என்பது பொதுவாக பயன்படுத்தப்படும் முறை. இதன் கீழ், தணிக்கையாளர் ஒவ்வொரு பரிவர்த்தனை / ஆவணத்தையும் எழுத்துப்பூர்வ படிகள், துல்லியத்தை உறுதி செய்வதற்கான நடைமுறைகளுக்கு எதிராக சரிபார்க்கிறார்.

- கவனிப்பு - தணிக்கையின் இந்த நுட்பத்தின் கீழ், தணிக்கையாளர் பொதுவாக ஒரு குறிப்பிட்ட செயல்முறையைச் செய்கிற / நிகழ்த்தும் மற்றவர்களை ஆய்வு செய்ய முயற்சிக்கிறார். எ.கா., வாங்கிய பொருட்களுக்கு எதிராக ஜி.ஆர்.என் செயலாக்கத்தில் பின்பற்றப்பட்ட நடவடிக்கைகளை ஒரு தணிக்கையாளர் கவனிக்கலாம்.

- உறுதிப்படுத்தல் - தணிக்கை நிறுவனத்தில் உள்ள உள் மூலங்களிலிருந்தோ அல்லது வெளி மூலங்களிலிருந்தோ நிதிநிலை அறிக்கைகளின் சரியான தன்மையை உறுதிப்படுத்த இந்த வகை பயன்படுத்தப்படுகிறது.

- மறு கணக்கீடு - இந்த தணிக்கை முறையின் கீழ், வாடிக்கையாளர் வழங்கிய காசோலை தகவல்களை தணிக்கையாளர் வழக்கமாக கடக்கிறார். கணித துல்லியத்தை சரிபார்க்கும் போது ஐடிஸ் பொதுவாக பயன்படுத்தப்படுகிறது.

- செயல்திறன் - இந்த நடைமுறையைப் பயன்படுத்தி, இடைவெளியை, தணிக்கை கண்டுபிடிப்புகள் போன்றவற்றைக் கண்டறிய வாடிக்கையாளரால் முழு செயல்முறையையும் தணிக்கையாளர் மீண்டும் செய்கிறார்.

தணிக்கை நடைமுறைகளின் நடைமுறை எடுத்துக்காட்டுகள்

- கடனாளிகளின் வயதான கால அட்டவணையைத் தயாரிப்பதன் மூலம் தணிக்கையாளர் நிலுவையில் உள்ள வாடிக்கையாளர் இருப்பை மதிப்பீடு செய்யலாம். தணிக்கையாளர் இரண்டு வெவ்வேறு தணிக்கைக் காலங்களுக்கு ஒப்பிடலாம் மற்றும் அதன் அடிப்படையில் முடிவுகளைக் காணலாம். கடன் கொள்கையில் எந்த மாற்றமும் இல்லை என்றால், விற்பனையில் குறிப்பிடத்தக்க மாற்றம் இல்லை, கடனாளர்களின் இருப்பு கிட்டத்தட்ட ஒரே மாதிரியாக இருக்க வேண்டும்.

- விகித பகுப்பாய்வு: பணி மூலதன தணிக்கையாளரைச் சரிபார்க்கும்போது தணிக்கையாளர் இந்த முறையைப் பயன்படுத்தலாம், வெவ்வேறு அறிக்கைக் காலத்தின் தற்போதைய விகிதத்தை ஒப்பிடலாம். எந்தவொரு செயல்பாட்டு மூலதன பொருட்களுடனும் தொடர்புடைய கொள்கைகளை அமைப்பு திருத்தியமைக்காவிட்டால், தற்போதைய சொத்துக்கள் / தற்போதைய கடன்களின் இந்த ஒப்பீடு கிட்டத்தட்ட ஒரே மாதிரியாக இருக்க வேண்டும்.

- தணிக்கையாளர் வெவ்வேறு கணக்கியல் காலங்களுக்கான பணியாளர் நன்மைகளின் செலவுக் கணக்குகளை சரிபார்த்து ஒப்பிடலாம். பதவி உயர்வு / அதிகரிக்கும் கொள்கைகளைத் தொடர்ந்து இந்த தொகை ஒரே மாதிரியாக இருக்க வேண்டும். கொள்கைகள் அல்லது பணியாளர் வருவாய் காரணமாக தவிர வேறு ஒரு உயர்வு / வீழ்ச்சிக்கு ஒரு தணிக்கையாளர் கண்டறிந்தால், ஊதிய முறை மூலம் போலி ஊழியர்களுக்கு மோசடி கொடுப்பனவுகள் செயல்படுத்தப்படுவதற்கான வாய்ப்புகள் உள்ளன.

- அளவு மற்றும் வீதத்திற்கு ஏற்ப எந்தவொரு செலவுகளையும் குறுக்கு சோதனை மற்றும் உண்மையான புள்ளிவிவரங்களுடன் பொருந்துகிறது. எடுத்துக்காட்டாக, K 25 / Kg க்கு 5KG உருளைக்கிழங்கு 1 KG உருளைக்கிழங்கு சில்லுகளில் விளைகிறது என்று வைத்துக்கொள்வோம். 1 கிலோ உருளைக்கிழங்கு சில்லுகளை உற்பத்தி செய்வதற்கு உண்மையான செலவு சுமார் $ 25 ஆக இருக்க வேண்டும் என்பதை தணிக்கையாளர் சரிபார்க்க வேண்டும்.

- எந்தவொரு செலவினங்களின் போக்கு வரியையும் ஆராயுங்கள். இந்த அளவு உற்பத்திக்கு ஏற்ப மாறுபட வேண்டும். பொருந்தவில்லை என்றால், நிர்வாகம் உடனடியாக செலவுகளை சரியாக அங்கீகரிக்காமல் இருப்பதற்கான வாய்ப்புகள் உள்ளன.

நன்மைகள்

சில நன்மைகள் பின்வருமாறு:

- நிதி அறிக்கைகள் குறித்த கருத்தை உருவாக்குவதற்கான உறுதியான மற்றும் கணிசமான தணிக்கை சான்றுகளைப் பெற இது ஒரு தணிக்கையாளருக்கு உதவுகிறது.

- நன்கு வரையறுக்கப்பட்ட நடைமுறைகள் நேரம் மற்றும் ஆற்றலின் அளவை வரையறுக்கின்றன, இது தணிக்கை ஆதாரங்களைக் கண்டறிய பயன்படுத்தப்பட வேண்டும்.

- முன்கூட்டியே நிறுவப்பட்ட நடைமுறைகள் தணிக்கை ஆதாரங்களைக் கண்டறிவதற்கு பின்பற்ற வேண்டிய வரையறுக்கப்பட்ட படிகளைப் பின்பற்ற ஒரு தணிக்கையாளருக்கு உதவுகின்றன.

- கவனம் செலுத்த வேண்டிய பகுதிகளைத் திட்டமிடவும், நன்றாகப் பயன்படுத்த வேண்டிய தணிக்கை நடைமுறையைத் தீர்மானிக்கவும் அவை உதவுகின்றன மற்றும் தணிக்கை செய்கின்றன.

வரம்புகள்

ஒரு தணிக்கையாளரால் பல தணிக்கை நடைமுறைகள் இருந்தபோதிலும், தயாரிக்கப்பட்ட நிதிநிலை அறிக்கைகள் உண்மையான மற்றும் சரியான பார்வையை அளிக்கிறதா என்பதை அவர் / அவள் முடிவு செய்ய முடியாது. ஒரு தணிக்கையாளர் ஒரு கருத்தை வெளிப்படுத்துகிறார், இது எப்போதும் ஒரு தணிக்கையின் உள்ளார்ந்த வரம்புகளுக்கு உட்பட்டது, அவை பின்வருமாறு விவரிக்கப்படுகின்றன:

- மனித பிழை: ஒரு முழுமையான மட்டத்தில் சோதனை செய்த போதிலும், மனித பிழைகள் மற்றும் குறைபாடுகள் காரணமாக போதிய கருத்தை வெளிப்படுத்தும் வாய்ப்புகள் உள்ளன. எந்தவொரு இயந்திரத்திற்கும் பின்னால் ஒரு நபர் எப்போதும் இருப்பதால்.

- கணக்கியலில் தெளிவான வழிமுறைகள் இல்லாதது: தணிக்கை தரநிலைகள் தணிக்கை நடத்தும்போது பின்பற்ற வேண்டிய தொடர் நடவடிக்கைகளை பரிந்துரைக்கின்றன, ஆனால் இன்னும் வரையறுக்கப்படாத சூழ்நிலைகள் உள்ளன. சிகிச்சைக்கு இந்த நிகழ்வுகளில் ஊகங்கள் தேவை.

- மேலாண்மை மோசடியின் இருப்பு: உயர் மட்ட நிர்வாகத்தில் அல்லது ஊழியர்களின் குழுவின் கூட்டு மூலம் மோசடி செய்யப்படுவதற்கான வாய்ப்புகள் இருக்கலாம். தணிக்கையாளர் பகிர்ந்த தரவின் அடிப்படையில் தணிக்கையாளர் ஒரு கருத்தை உருவாக்குவதால், தணிக்கையாளர் அத்தகைய மோசடியைக் கண்டறியும் நிலையில் இருக்கக்கூடாது.

- தீர்ப்புகள்: நிதிநிலை அறிக்கையைத் தயாரிப்பதில், நிர்வாகம் ஒரு தீர்ப்பை எடுக்க வேண்டிய சூழ்நிலைகள் உள்ளன, அவை ஒன்றுக்கு ஒன்று வேறுபடலாம். தீர்ப்புகளில் இந்த மாற்றத்துடன், ஒரு தணிக்கையாளர் அந்த வணிகத்தின் சரியான நிலையை சித்தரிக்கக்கூடாது.

முக்கிய புள்ளிகள்

வணிகச் சூழல், வணிக மாதிரிகள் ஆகியவற்றின் மாற்றத்துடன், தணிக்கையாளர் முன் வரையறுக்கப்பட்ட தணிக்கை நடைமுறைகளில் மாற்றங்களை உறுதிப்படுத்த வேண்டும். சூழலில் ஏற்பட்ட மாற்றத்துடன், இந்த நடைமுறைகளும் வழக்கற்றுப் போய்விட்டன. எடுத்துக்காட்டாக, அதிகரித்த ஆட்டோமேஷனுடன், கணினிமயமாக்கப்பட்ட சூழலை மனதில் வைத்து தணிக்கை நடைமுறைகளை ஒரு தணிக்கையாளர் செயல்படுத்த வேண்டும். கணினி தணிக்கை இல்லாத தணிக்கை முழுமையடையாமல் இருக்கலாம் மற்றும் தவறான தணிக்கை கருத்தை உருவாக்கலாம்.முடிவுரை

தணிக்கை நடைமுறைகள் என்பது நிதிநிலை அறிக்கைகள் குறித்த கருத்தை உருவாக்குவதற்கு போதுமான தணிக்கை சான்றுகளைப் பெறுவதற்கு தணிக்கையாளரால் பயன்படுத்தப்படும் படிகள் / செயல்முறைகள் / முறைகள், அவை நிறுவனத்தின் நிதி நிலையின் உண்மையான மற்றும் நியாயமான பார்வையை பிரதிபலிக்கின்றனவா. இது முக்கியமாக இரண்டு வகைகளாகும் - அடிப்படை மற்றும் பகுப்பாய்வு நடைமுறைகள். இடர் மதிப்பீட்டைப் பொறுத்து, தணிக்கையாளர் தணிக்கை நடைமுறைகளைப் பயன்படுத்துகிறார். இவை தணிக்கைக்குத் திட்டமிட ஒரு தணிக்கையாளருக்கு உதவுகின்றன, அதன்படி தணிக்கை சான்றுகளைப் பெறுவதற்கான நேரத்தை முதலீடு செய்கின்றன. தணிக்கை கருத்து, இன்னும், ஒரு தணிக்கையின் உள்ளார்ந்த வரம்புகளுக்கு உட்பட்டது.