செலவு அமைப்பு (வரையறை, எடுத்துக்காட்டு) | செலவு கட்டமைப்பின் முதல் 3 வகைகள்

செலவு அமைப்பு என்றால் என்ன?

செலவு கட்டமைப்பு என்பது ஒரு வணிகத்திற்கு ஏற்படும் அல்லது வணிகத்தின் விரும்பிய நோக்கத்தை உருவாக்க வேண்டிய செலவுகள் அல்லது செலவுகளை (நிலையான மற்றும் மாறக்கூடிய செலவுகள்) குறிக்கிறது; அத்தகைய செலவுகள் மூலப்பொருளை வாங்குவதிலிருந்து முடிக்கப்பட்ட தயாரிப்புகளை பேக்கேஜிங் செய்வதற்கான செலவு வரை அடங்கும்.

விளக்கம்

- ஒவ்வொரு வணிகத்தின் செலவு கட்டமைப்பும் வணிகத்தின் செயல்பாட்டின் தன்மையுடன் நேரடியாக தொடர்புடையது, அதாவது, அனைத்து வெவ்வேறு வணிகங்களும் வெவ்வேறு கட்டமைப்புகளைக் கொண்டிருக்கும். உதாரணமாக, நிலையான வணிகத்துடன் ஒப்பிடும்போது சில வணிகங்களுக்கு பணி மூலதனம் தேவைப்படும்.

- ஒவ்வொரு வணிகமும் அனைத்து செலவுகளையும் குறைந்தபட்சமாகக் குறைப்பதை நோக்கமாகக் கொண்டுள்ளது, எனவே வணிகத்தின் ஆதாயங்கள் அதிகரிக்கக்கூடும். இந்த கட்டமைப்புகளில் பல்வேறு வகையான செலவுகள் அடங்கும். அந்தச் செலவுகள் பூஜ்ஜியமாகக் குறைக்கப்படக்கூடிய மாறி செலவுகள் போன்றவை, நாம் சில செயல்களைச் செய்யும்போது மட்டுமே நாம் செய்ய வேண்டியிருக்கும், எனவே எந்த நடவடிக்கையும் செய்யப்படாவிட்டால் எந்த செலவும் ஏற்படாது. நிலையான செலவுகள் போன்ற அந்த செலவுகளையும் குறைக்க முடியாது, அதாவது, இந்த செலவுகள் நாம் ஏதாவது உற்பத்தி செய்கிறோமா இல்லையா என்பதைச் செய்ய வேண்டியிருக்கும்.

- இந்த செலவுகள் நிறுவனத்தின் அளவுடன் தொடர்புடையவை. உலகளாவிய அல்லது பெரிய அளவில் செயல்படும் நிறுவனங்களுடன் ஒப்பிடுகையில் சிறு நிறுவனங்களுக்கு இத்தகைய செலவுகளைக் குறைவான திட்டமிடல் மற்றும் பகுப்பாய்வு தேவை.

பண்புகள்

- அமைப்பின் நிலை, அதாவது, எந்த மட்டத்தில் எந்த நிறுவனம் செயல்படப் போகிறது என்பது வெளியீட்டின் உயர் மட்டமாக இருக்கும்.

- எந்தவொரு தயாரிப்பு தொடர்பான செலவுகள் வெளியீடு அல்லது பிரிவில் இருந்து கிடைக்கும் வருவாயின் அடிப்படையில் ஒதுக்கப்பட வேண்டிய நிலையான செலவுகள் காரணமாக குறைக்கப்படலாம்.

- இது மாறக்கூடிய அல்லது நிலையான அல்லது இரண்டாக இருக்கும் செலவுகளையும் உள்ளடக்கியது.

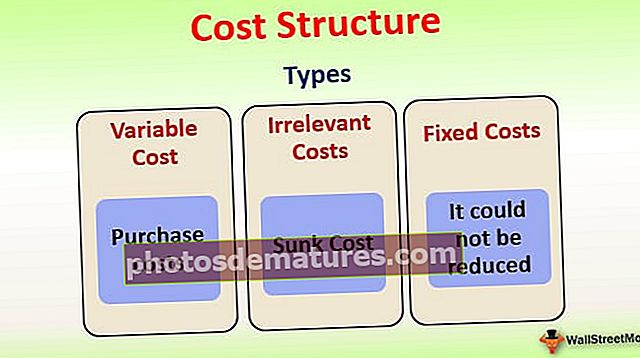

செலவு கட்டமைப்பின் வகைகள்

வெவ்வேறு வகைகள் பின்வருமாறு:

- மாறுபடும் விலை, இதில் கொள்முதல் செலவுகள் போன்றவை அடங்கும்.

- பொருத்தமற்ற செலவுகள் சன்க் செலவு போன்றவை;

- நிலையான செலவுகள், இதை குறைக்க முடியவில்லை.

- எங்கள் வணிக நடவடிக்கையுடன் தொடர்ந்தால் கூடுதலாக அந்த செலவுகள் ஏற்படும்;

பண்புக்கூறுகள்

முக்கிய பண்புக்கூறுகள் பின்வருமாறு:

- இது வணிகத்தின் செயல்பாட்டின் வருவாயைப் பற்றிய ஆரம்ப பார்வையை அளிக்கிறது, உற்பத்தியாளருடன் தொடரலாமா வேண்டாமா என்பதை ஆய்வாளருக்கு தெளிவுபடுத்துகிறது.

- அனைத்து சூழ்நிலைகளின் ஆரம்ப பார்வை ஆய்வாளருக்கு வணிகத்தின் நிலையை ஆராய உதவும். அத்தகைய முன்மொழிவை ஏற்றுக் கொள்ளலாமா, வேண்டாமா, அதில் பணம், வளங்கள் மற்றும் மனிதவளம் ஆகியவை அடங்கும், அவை இங்கு இல்லையென்றால் வேறு எங்காவது பயன்படுத்திக் கொள்ளலாம், இதன் விளைவாக சில மதிப்பு கூட்டப்படும்.

செலவு கட்டமைப்பின் எடுத்துக்காட்டு

உதாரணமாக, எக்ஸ் மற்றும் ஒய். கம்பெனி எக்ஸ் என்பது புதிதாக அமைக்கப்பட்ட ஒரு நிறுவனமாகும், மேலும் இயந்திரங்கள் மற்றும் உற்பத்தியை உற்பத்தி செய்வதற்கான பிற வசதிகளில் கணிசமான தொகையை முதலீடு செய்துள்ளது. மறுபுறம், நிறுவனம் Y என்பது ஒரு நிறுவப்பட்ட நிறுவனமாகும், இது கடந்த மூன்று ஆண்டுகளாக உற்பத்தித் துறையில் இயங்கி வருகிறது, இப்போது அதன் உற்பத்தியின் உற்பத்தியை அவுட்சோர்ஸ் செய்ய திட்டமிட்டுள்ளது.

கம்பெனி ஒய் உடன் ஒப்பிடும்போது எக்ஸ் நிறுவனத்தின் மாறி செலவுகள் மிகக் குறைவு. கம்பெனி ஒய் உற்பத்தி செய்யப்பட்ட பொருட்களின் கொள்முதல் செலவில் ஒரு நிலையான ஒப்புக் கொள்ளப்பட்ட தொகையைச் செலுத்த வேண்டும், மேலும் தயாரிப்பு உற்பத்தியை அவுட்சோர்ஸ் செய்துள்ளதால் ஒய் நிறுவனத்தின் நிலையான செலவு மிகக் குறைவு. கொள்முதல் செலவை மட்டுமே ஏற்க வேண்டும்.

இப்போது நிறுவனம் எக்ஸ் மற்றும் ஒய் இரண்டுமே அதன் உற்பத்தியில் 5,000 யூனிட்களைக் கொண்டுள்ளன என்றும், இருவரும் தங்கள் தயாரிப்புகளை ஒரு யூனிட்டுக்கு $ 150 க்கு விற்கிறார்கள் என்றும், ஒய் நிறுவனத்தால் அவுட்சோர்ஸ் செய்யப்பட்ட தயாரிப்புக்கான கொள்முதல் செலவு 10 210,000 என்றும், எக்ஸ் நிறுவனத்தின் ஒரு யூனிட் செலவு $ 80 என்றும் அலகு. இப்போது,

நிறுவனத்தின் எக்ஸ் லாபம்

- = $ (150-80) * 5,000 அலகுகள்

- = $ 70 * 5,000

- = $ 350,000

நிறுவனத்தின் ஒய் லாபம்

- = $(150*5,000) – 210,000

- = $540,000

மேற்சொன்ன கணக்கீடுகளிலிருந்து, கம்பெனி எக்ஸ் நிறுவனத்துடன் ஒப்பிடும்போது கம்பெனி ஒய் அதிக லாபத்தை ஈட்டியுள்ளது என்பது மிகவும் தெளிவாக உள்ளது, ஏனெனில் இது தயாரிப்புகளின் குறைந்த செலவுகளைக் கொண்டுள்ளது.

முக்கியத்துவம்

எந்தவொரு தயாரிப்பு அல்லது வணிகத்தின் வெற்றியில் செலவு அமைப்பு முக்கிய பங்கு வகிக்கிறது, எனவே பின்வரும் பார்வையில் இருந்து முக்கியமானது:

- மூலப்பொருள் முதல் முடிக்கப்பட்ட தயாரிப்பு வரை ஒரு தயாரிப்பு அதன் கட்டம் முழுவதும் செல்ல வேண்டிய ஒட்டுமொத்த செலவினத்தைப் புரிந்துகொள்ள இது உதவுகிறது.

- எந்தவொரு புதிய தயாரிப்பினதும் விலையை திறந்த சந்தையில் கிடைக்கும் மற்ற அனைத்து மாற்றுகளையும் மனதில் கொண்டு நிர்ணயிக்க வேண்டும், அவை செலவு கட்டமைப்பை தயாரிக்கும் நேரத்தில் எளிதாக ஆராயலாம்.

- ஒரு பொருளின் விலையை சரியாக பகுப்பாய்வு செய்வதன் மூலம், வணிகத்தின் இலாபங்கள் அதிகரிக்கும் வெளியீட்டின் அளவை ஆய்வாளர் விரைவாக தீர்மானிக்க முடியும்.

நன்மைகள்

நன்மைகள் பின்வருமாறு:

- இது ஒரு திறந்த சந்தையில் வசூலிக்கக்கூடிய மற்றும் போட்டித்தன்மையுள்ள ஒரு பொருளின் விலையை நிர்ணயிக்க உதவுகிறது.

- அத்தகைய செலவு கட்டமைப்பின் பகுப்பாய்வு மேலும் சில முயற்சிகளை மேற்கொள்வதன் மூலம் செலவுகளைக் குறைக்கக்கூடிய பகுதிகளைக் காண்பிக்கும்.

முடிவுரை

செலவு கட்டமைப்பானது முக்கியமாக நிறுவனத்தின் குறிக்கோளில் பணிபுரியும் போது ஏற்படும் செலவுகளுடன் இணைக்கப்பட்டுள்ளது; இந்த செலவுகள் கொள்முதல் செலவு அல்லது மூலப்பொருட்களின் விலை, தொழிலாளர் செலவுகள், போக்குவரத்து செலவு, மின்சார செலவு போன்ற பிற மேல்நிலை செலவுகளை உள்ளடக்கிய உற்பத்தி செலவாக இருக்கலாம். செலவு கட்டமைப்பின் கருத்து ஒரு குறிப்பிட்ட பிரிவின் வணிகச் செயல்பாட்டின் போது அல்லது ஒட்டுமொத்த வணிகத்திற்கும் நமக்குத் தேவையான நிதிகளின் செலவினத்தை வடிவமைத்துள்ளது. செலவுக் கட்டமைப்பின் முக்கிய கவனம் செலவினங்களைக் குறைக்க வேண்டும், அதன் மூலம் கிடைக்கும் இலாபங்கள் அதிகரிக்கப்பட வேண்டும்.