தற்காலிக கணக்கு (வரையறை, எடுத்துக்காட்டுகள்) | மூடுவது எப்படி?

தற்காலிக கணக்கு என்றால் என்ன?

தற்காலிக கணக்குகள் என்பது அனைத்து நிதியாண்டின் தொடக்கத்திலும் பூஜ்ஜிய இருப்புடன் தொடங்கும் பெயரளவிலான கணக்குகள் ஆகும், ஆண்டின் முடிவில் சமநிலை வருமான அறிக்கையில் தெரியும், பின்னர் நிலுவை நிரந்தர கணக்கிற்கு வடிவில் மாற்றப்படும் இருப்பு மற்றும் உபரி. எனவே, வருமான அறிக்கையின் ஒரு பகுதியாக இருக்கும் கணக்குகள் தற்காலிக கணக்குகள் மற்றும் அவ்வப்போது மூடப்படும்.

தற்காலிக கணக்கின் வகைகள்

அதன் வகைகள் பின்வருமாறு -

# 1 - வருவாய் மற்றும் ஆதாயங்கள்

நிறுவனம் சம்பாதித்த வருவாய் மற்றும் ஆதாயங்கள் ஒவ்வொரு ஆண்டும் இறுதியில் மூடப்பட வேண்டும். எனவே, விற்பனை கணக்கு, சேவை வருவாய் கணக்கு, வட்டி வருமான கணக்கு, ஈவுத்தொகை வருமான கணக்கு, ஒரு சொத்து கணக்கை விற்பனை செய்வதன் மூலம் கிடைக்கும் லாபம், தள்ளுபடி வருமான கணக்கு போன்றவை வருவாய் மற்றும் ஆதாயங்களின் கீழ் வரும் தற்காலிக கணக்குகளின் வகை.

# 2 - இழப்புகள் மற்றும் செலவுகள்

செலவுகள் அனைத்து வணிகங்களின் மையத்திலும் உள்ளன. எனவே, வருவாயில் விவாதிக்கப்பட்டபடி, கொடுக்கப்பட்ட காலத்திற்கான பணத்தின் நிகர வெளியேற்றத்தை சரிபார்க்க செலவுகளும் ஆண்டின் இறுதியில் தெளிவாக இருக்க வேண்டும். ஆகவே, விற்பனை செலவு, சம்பள செலவுக் கணக்கு, வட்டி செலவுக் கணக்கு, டெலிவரி செலவுக் கணக்கு, கொள்முதல் கணக்கு போன்ற கணக்குகள் இழப்புகள் மற்றும் ஆதாயங்களின் கீழ் வரும் தற்காலிக கணக்குகளின் வகை

# 3 - வரைதல் கணக்கு அல்லது வருமான சுருக்கம் கணக்கு

ஆண்டின் இறுதியில், வருமான அறிக்கையின் சுருக்கம் மூலதனக் கணக்கிற்கு ஒரே உரிமையாளராகவும் கூட்டாளராகவும் மாற்றப்படுகிறது. கார்ப்பரேட்டில் இருக்கும்போது, வருமான அறிக்கை சுருக்கம் இருப்பு மற்றும் உபரிக்கு ஒரு பெருநிறுவன ஈவுத்தொகை வடிவில் வரவு வைக்கப்படுகிறது. இந்த உள்ளீடுகள் இல்லாமல், புத்தகங்களை மூட முடியாது. எனவே, அத்தகைய மாற்றங்களின் தன்மை கொண்ட உள்ளீடுகள் இறுதி உள்ளீடுகளாகக் கருதப்படுகின்றன, மேலும் அவை தற்காலிக கணக்குகளில் அனுப்பப்படுகின்றன.

தற்காலிக கணக்கு எடுத்துக்காட்டுகள்

எடுத்துக்காட்டு # 1

- ஏபிசி லிமிடெட் 2017 நிதியாண்டில், 000 600,000 வருவாயைப் பதிவு செய்தது. பின்னர், 2018 இல், 000 400,000 மதிப்புள்ள வருவாயும், 2019 இல், 000 800,000 வருமானமும் பதிவு செய்யப்பட்டன.

- நிதி அறிக்கைகளில் காண்பிக்க ஆண்டுதோறும் வருவாயைக் குறிக்க நிறுவனம் ஒரு தற்காலிக கணக்கைப் பயன்படுத்தும். கணக்கு மூடப்படாவிட்டால், மொத்த வருவாய் 00 1800,000 ஆகும்.

- மொத்த வருவாய் காரணமாக நிறுவனம் லாபகரமானதாகக் காணப்படுகிறது. இருப்பினும், அது எப்போதும் நல்லதல்ல, ஏனென்றால் வணிகத்தின் கடனை அளவிட மூன்று வருட மதிப்புள்ள வருவாயைக் குவிக்க முடியாது. எந்தவொரு வருட லாபத்தையும், செலவுகளையும் முறையாகக் கணக்கிடுவதற்கு, தற்காலிகக் கணக்கை உருவாக்கி, ஆண்டின் இறுதியில் போதுமான அளவு மூட வேண்டும்.

எடுத்துக்காட்டு # 2

- தக்க வருவாயின் உதாரணத்தை எடுத்துக் கொள்வோம். தக்க வருவாய் நிறுவனம் சில காலங்களில் சம்பாதித்த லாபங்கள் அல்லது இழப்புகளைக் காட்டுகிறது. ஒவ்வொரு ஆண்டும், ஆண்டின் இறுதியில், வருமானம் மற்றும் செலவுக் கணக்குகளின் நிலுவைகள் வருமான அறிக்கைக்கு மாற்றப்பட்டு, பின்னர் வருமான சுருக்கக் கணக்கிற்கு எதிராக வகைப்படுத்தப்பட்டு, இறுதி உள்ளீடுகளைத் தவிர்த்து விடுகின்றன.

- கணக்கியல் செயல்முறை முடிந்ததும், உபரி / இழப்புகளை தக்க வருவாய் கணக்கில் மாற்றுவதன் மூலம் புத்தகங்கள் மூடப்படும். லெட்ஜர் இருப்புக்கள் மற்றும் உபரி ஒரு காலத்தின் முடிவில் மூடப்படாது, ஏனெனில் அதன் தன்மை நிரந்தரமாக இருக்கும். மாறாக, இது ஒரு இருப்பைக் கொண்டுள்ளது மற்றும் அதை அடுத்த ஆண்டுக்கு எடுத்துச் செல்கிறது மற்றும் நிறுவனத்தின் கடந்த கால வருமானம் மற்றும் இழப்புகளை வெளிப்படுத்துகிறது.

தற்காலிக கணக்குக்கும் நிரந்தர கணக்கிற்கும் உள்ள வேறுபாடு

| புள்ளிகள் | தற்காலிக கணக்கு | நிரந்தர கணக்கு | ||

| கணக்கை மூடுவது | இது ஒவ்வொரு ஆண்டும் இறுதியில் மூடப்பட்டு வருகிறது. | இந்த கணக்குகள் ஒருபோதும் மூடப்படாது. | ||

| வருமான அறிக்கை Vs. இருப்புநிலை | அனைத்து வருமான அறிக்கை கணக்குகளும் தற்காலிக கணக்குகள். | இருப்புநிலை கணக்குகள் அனைத்தும் நிரந்தர கணக்குகள். | ||

| நிலுவைகளை முன்னோக்கி கொண்டு செல்லுங்கள் | இந்த கணக்குகளின் நிலுவைகள் முன்னோக்கி கொண்டு செல்லப்படுவதில்லை. | நிரந்தர கணக்குகளின் நிலுவைகள் அடுத்த ஆண்டு வரை முன்னெடுக்கப்படுகின்றன. | ||

| நிலுவைகளை முன்னோக்கி கொண்டு வந்தது | நிலுவைகளை முன்னோக்கி கொண்டு செல்லவில்லை. எனவே, நிலுவைகளை முன்வைக்கவில்லை. | நிரந்தர கணக்கு நிலுவைகளை முன்வைத்திருக்கலாம் அல்லது இல்லாதிருக்கலாம். | ||

| எனவும் அறியப்படுகிறது | அவை பெயரளவு கணக்குகள் என்றும் அறியப்படுகின்றன. | அவை நிரந்தர கணக்கு என்றும் அழைக்கப்படுகின்றன. | ||

| சோதனைக்குப் பிந்தைய சோதனை இருப்பு | சோதனை இருப்பு தயாரிக்கப்பட்ட பிறகு, அத்தகைய கணக்குகளின் இருப்பு பூஜ்ஜியமாக இருக்கும். | சோதனை முடிவிற்குப் பிறகு, நிரந்தர கணக்கு மட்டுமே இருக்கும், ஏனெனில் அது முன்னோக்கி கொண்டு செல்ல வேண்டிய நிலுவைகளைக் கொண்டிருக்கும். | ||

| உதாரணமாக | விற்பனை கணக்கு, கொள்முதல் கணக்கு, செலவு கணக்கு, வருமான கணக்கு போன்றவை; | சொத்து கணக்கு, பொறுப்புக் கணக்கு, மூலதன கணக்கு போன்றவை; |

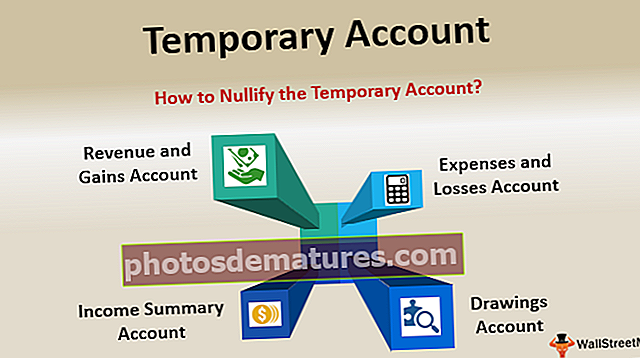

தற்காலிக கணக்கை மூடுவது எப்படி?

எல்லா தற்காலிக கணக்குகளையும் மூடி, உரிமையாளரின் மூலதன கணக்கில் நிகர மாற்றத்தை பதிவு செய்வது எப்போதும் கட்டாயமாகும். பத்திரிகை உள்ளீடுகளை அனுப்பி, அந்தந்த லெட்ஜர்களுக்கு இடுகையிடுவதன் மூலமும், அதை சமநிலைப்படுத்துவதன் மூலமும், பின்னர் அனைத்து தற்காலிக கணக்குகளுக்கும் இறுதி உள்ளீடுகளை அனுப்புவதன் மூலமும் இதை அடைய முடியும். வருவாய் மற்றும் செலவுக் கணக்குகளின் சுருக்கத்தைக் காட்டத் தயாரிக்கப்பட்ட வருமான சுருக்கக் கணக்கு மற்றும் கொடுக்கப்பட்ட காலத்திற்கு நிறுவனத்தின் லாபம் மற்றும் இழப்புகளை வெளிப்படுத்துகிறது.

இந்த கணக்குகளை மூடுவதற்கு பின்பற்ற வேண்டிய படிகள் கீழே

- வருவாய் மற்றும் ஆதாய கணக்கு - படி ஒன்று வருவாய் மற்றும் கணக்கைப் பெறுவது. வருவாய் கணக்கின் அளவை பற்று பக்கத்தில் உள்ள வருமான சுருக்கக் கணக்கிற்கு மாற்றுவது இதில் அடங்கும்.

- செலவுகள் மற்றும் இழப்புகள் கணக்கு - படி இரண்டு என்பது செலவுகள் மற்றும் இழப்புக் கணக்கை அகற்றுவதாகும். செலவுக் கணக்கின் அளவை கடன் பக்கத்தில் உள்ள வருமான சுருக்கக் கணக்கிற்கு மாற்றுவது இதில் அடங்கும்.

- வருமான சுருக்கம் கணக்கு - படி மூன்று என்பது வருமான சுருக்கத்தை சதுரமாக்குவதாகும். வருமான சுருக்கத்தின் அளவு, இது செலவுகள் மற்றும் வருவாயைத் தவிர வேறொன்றுமில்லை, மூலதனக் கணக்கிற்கு மாற்றப்படும்.

- வரைபடங்கள் கணக்கு - கடைசி கட்டம் வரைபடங்கள் கணக்கிலிருந்து விலகிச் செல்வது. வரைபடங்கள் கணக்கில் உள்ள தொகை மூலதன கணக்கு அல்லது தக்க வருவாய் கணக்கிற்கு மாற்றப்படும்.

முடிவுரை

இரண்டு அல்லது அதற்கு மேற்பட்ட கணக்கியல் காலங்களுக்கு இடையிலான நிலுவைகளை கலப்பதைத் தவிர்க்க இவை தயாரிக்கப்படுகின்றன. இங்குள்ள முக்கிய நோக்கம் இலாபங்கள் அல்லது ஆதாயங்கள் மற்றும் தனிப்பட்ட காலங்களின் கணக்கு செயல்பாடு ஆகியவற்றைக் காண்பது. எந்தவொரு கணக்கையும் ஒரு தற்காலிக கணக்கின் கீழ் விடாமுயற்சியுடன் வகைப்படுத்துவது மிகவும் முக்கியம், ஏனென்றால் எந்தவொரு சொத்துக் கணக்கையும் தவறாகக் கருதினால், அது நிறுவனத்தின் சொத்துத் தளத்தை அரிக்கும்.