வரி அடிப்படை (வரையறை, சூத்திரம்) | வரி தளத்தை எவ்வாறு கணக்கிடுவது? (எடுத்துக்காட்டுகள்)

வரி அடிப்படை என்றால் என்ன?

வரி அடிப்படை என்பது வரிவிதிப்பு அதிகாரத்தால் வரி விதிக்கப்படக்கூடிய மொத்த வருமானத்தை (சம்பளம், முதலீடுகளின் வருமானம், சொத்து போன்றவை உட்பட) குறிக்கிறது, இதனால் தனிநபர் அல்லது நிறுவனத்தால் செலுத்த வேண்டிய வரிக் கடன்களைக் கணக்கிடப் பயன்படுகிறது. வரி வசூலிக்கக்கூடிய மொத்த தளமாக இது செயல்படுகிறது.

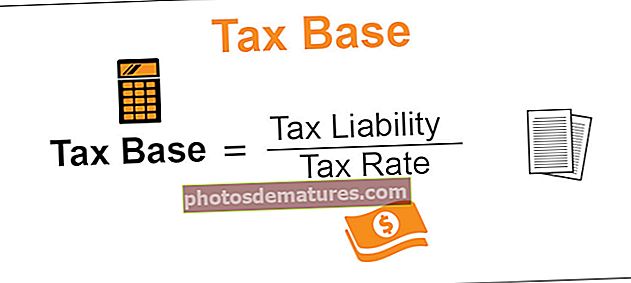

வரி அடிப்படை சூத்திரம்

வரி தளத்தை வரி விகிதத்தில் பெருக்குவதன் மூலம் வரி பொறுப்பு வந்து சேரும். எனவே, இது வரி விகிதத்தால் வகுக்கப்படும் வரிப் பொறுப்பாகும்.

வரி அடிப்படை சூத்திரம் = வரி பொறுப்பு / வரி விகிதம்

வரி தளத்தின் எடுத்துக்காட்டு

திருமதி லூசியா, ஒரு தொழிலதிபர், கடந்த ஆண்டு 000 20000 சம்பாதித்தார். இந்த தொகையில், 000 15000 வரிக்கு உட்பட்டது.

இப்போது 10% வரி விகிதத்தைக் கருதி வரிப் பொறுப்பைக் கருத்தில் கொள்வோம்.

வரி பொறுப்பு = வரி அடிப்படை * வரி விகிதம்

விவரங்கள் பின்வருமாறு பட்டியலிடப்பட்டுள்ளன

எனவே வரி பொறுப்பு / வரி விகிதமாக வரி தளத்திற்கு வருவதற்கு நாம் மீண்டும் கணக்கிடலாம், அது இப்போது 15000 (1500 / 0.1) ஆக இருக்கும்

வரி தளத்தின் சிறந்த அம்சங்கள்

# 1 - எளிமை

வருவது எளிது. வரிக்கு உட்பட்ட அனைத்து சொத்துக்கள் அல்லது வருவாய்களின் நிகர மொத்தத்தை கருத்தில் கொள்வதுதான் எப்போதும் செய்ய வேண்டியிருக்கும். இது மொத்த வரி செலுத்துவோரின் எண்ணிக்கையை கண்டறியவும், பின்னர் வரிக்கு உட்பட்ட வருமானத்தை கருத்தில் கொள்ளவும் அரசாங்கத்திற்கு உதவும். இந்த எளிய முறையின் மூலம் அரசாங்கம் சம்பாதிக்கும் மொத்த வரியைப் புரிந்துகொள்ள இது உதவும்.

# 2 - வரி விதிக்கக்கூடிய வருமானத்தின் பாதை

பல ஆதாரங்களில் இருந்து சேகரிக்கப்பட்ட உத்தியோகபூர்வ புள்ளிவிவரங்கள் மூலம், ஒட்டுமொத்தமாக பொருளாதாரத்தின் வரி தளத்தைப் பார்ப்பதன் மூலம், பொதுவாக வரி விதிக்கக்கூடிய வருமானத்திலிருந்து, பெறக்கூடிய மொத்த வருவாயை மதிப்பீடு செய்ய அரசாங்கத்திற்கு இது உதவுகிறது. முந்தைய மதிப்பீட்டு ஆண்டிற்கான மொத்த வருமானத்தை அறிய நாட்டின் அரசாங்கத்திற்கு இது உதவுகிறது

# 3 - பரந்த அடிப்படை வருவாயை அதிகரிக்கிறது

வாட், மத்திய கடமை, கலால் வரி, இறக்குமதி மற்றும் கட்டணங்கள் போன்ற மறைமுக அடிப்படையில் ஒரு அரசாங்கம் பல்வேறு பொருட்களுக்கு வரி விதிக்கும்போது, அதன் அடிப்படை இப்போது விரிவடையும். மேம்படுத்தப்பட்ட அடிப்படை அரசாங்கத்திற்கு மேலும் வருவாயின் ஆதாரமாக அமையும். உள்கட்டமைப்பு திட்டங்களின் வளர்ச்சி, சமூக மற்றும் நலன்புரி செலவுகள் போன்ற உற்பத்தி நோக்கங்களுக்காக அரசாங்கம் இதை இப்போது கொண்டு செல்ல முடியும். இத்தகைய நடவடிக்கைகள் தேசத்தின் வளர்ச்சியை மேலும் அதிகரிக்கும்.

# 4 - பொறுப்புக்கூறக்கூடிய ஆதாரமாக செயல்படுகிறது

ஒரு அரசாங்கம் அதன் வரி தளத்தை நிறுவுவதற்கு செல்லும்போது, இது இப்போது ஒரு பொறுப்புணர்வு வருவாயாக இருக்கும். இந்த தகவலை இப்போது பல்வேறு தரவுகளால் இணைக்கப்படும் புள்ளிவிவர தரவுகளில் நன்றாக வழங்க முடியும். ஆகவே, ஒரு நாடு வசூலிக்கும் வரிகளின் அளவை அளவிடுவதற்கு நம்பகமான ஆதாரமாக இந்த தரவு செயல்படுகிறது, இது வரிகளிலிருந்து வசூலிக்கப்பட்ட மொத்தத் தொகையை அறிய பல்வேறு நாடுகளுடன் ஒப்பிட்டுப் பார்க்க உதவுகிறது.

தீமைகள்

# 1 - நிழல் பொருளாதாரத்தை கருத்தில் கொள்ளாது

போதைப்பொருள் போன்ற சட்டவிரோத வியாபாரத்தில் பலர் உள்ளனர். இவை வழக்கமாக அறிக்கையிடப்படாதவை, இதனால் அவை மீது வரி ஏதும் இல்லை, ஆயினும் இடைத்தரகர்கள் ஒரு செல்வத்தை சம்பாதிக்க முனைகிறார்கள். இது அத்தகைய வருமானத்தை இழக்க முனைகிறது மற்றும் நிழல் பொருளாதாரத்தை உள்ளடக்கியது அல்ல.

# 2 - குறுகிய அடிப்படை வளர்ச்சிக்கு தடையாக இருக்கலாம்

ஒரு நாடு வருமான வரி போன்ற ஒரு மூலத்திற்கு மட்டுமே வரி விதிக்க முனைகிறது மற்றும் வாட் போன்ற பிற மறைமுக ஆதாரங்களின் வரிவிதிப்பைக் கருத்தில் கொள்ளாவிட்டால், அடிப்படை இப்போது சுருங்குகிறது. இந்த குறுகலானது அரசாங்கத்திற்கு வருவாய் இழப்பு. அத்தகைய வருவாயை இழப்பதால், அரசாங்கத்தின் வருமானம் குறைகிறது, மேலும் இது பொருளாதாரத்தின் நலனுக்காக மேம்பாட்டு நடவடிக்கைகளை மேற்கொள்ள முடியாமல் போகலாம், மேலும் இது வளர்ச்சிக்கு தடையாக இருக்கும்

# 3 - விலக்குகள் மற்றும் வரி நிவாரணங்களை விலக்குகிறது

சில துறைகளுக்கு அரசாங்கம் சில சலுகைகளை வழங்கக்கூடும், இது அத்தகைய தொழில்களை நம்பியிருப்பவர்களுக்கு நிவாரணம் அளிக்கிறது, எந்தவொரு வரியையும் செலுத்துவதில் இருந்து விலக்கு அளிக்கிறது. மேலும், அரசாங்கத்தால் அறிமுகப்படுத்தப்பட்ட பல்வேறு சலுகைகள் மற்றும் விலக்குகள் வரி விலக்குகளைப் பயன்படுத்திக்கொள்ள அந்த வழிகளில் சேமிக்க அல்லது முதலீடு செய்ய பொதுமக்களுக்கு உதவுகின்றன. இருப்பினும், இது அரசாங்கத்திற்கு ஒரு பாதகமாகத் தோன்றுகிறது, ஏனெனில் இது வரி தளத்தை இவ்வளவு குறைக்கும், இது அரசாங்கத்திற்கு வருவாயை மேலும் குறைக்கிறது.

வரம்புகள்

- வரி அடிப்படை பின்தங்கிய ஒரு விதம் என்னவென்றால், இது விலக்குகளையும் நிழல் பொருளாதாரத்தின் மூலம் ஈட்டப்பட்ட வருமானத்தையும் கருத்தில் கொள்ளாது, இதனால் அரசாங்கத்திற்கு கிடைத்த மொத்த வருவாயைக் குறைக்கிறது.

- மேலும், வரித் தளத்தில் என்ன சேர்க்கப்பட வேண்டும் என்பது குறித்த அரசாங்கத்தின் முடிவையும் விவேகத்தையும் பொறுத்து, அது உருவாக்கப்படும் மொத்த வரிவிதிப்பு வருமானத்தை தீர்மானிக்கும். எனவே வரிவிதிப்புக்கு பரிசீலிக்கப்பட வேண்டிய பொருட்கள் தொடர்பாக அரசாங்கத்திடம் இருக்கும் சேர்க்கை முடிவுக்கு இந்த அடிப்படை மட்டுப்படுத்தப்படும்.

முக்கிய புள்ளிகள்

- அரசாங்கம், வழக்கமாக அதன் வரவுசெலவுத் திட்ட அமர்வில், வரிச்சலுகைகள் மற்றும் பல்வேறு வருமான ஆதாரங்கள் குறித்து வரி விதிக்க விரும்புகிறதா அல்லது வரி அல்ல என்பதை தீர்மானிக்கும். அடித்தளத்தை தீர்மானிக்க அரசாங்கத்தின் மொத்த வரிவிதிப்பு வருமானக் கூடையின் கீழ் வருவதைப் புரிந்துகொள்வதற்கு ஒருவர் இந்த விஷயத்தில் புதுப்பிக்கப்படுவது முக்கியம்.

முடிவுரை

வரிவிதிப்பு வழியின் மூலம் ஒரு நாட்டின் அரசாங்கம் ஈட்டிய மொத்த வருமானத்தை அளவிட நம்பகமான தகவல்களின் முக்கிய ஆதாரமாக வரி அடிப்படை செயல்படுகிறது. இது தொடர்பாக புள்ளிவிவரங்களை உருவாக்க நம்பகமான கணக்கியல் ஆதாரமாக இது உள்ளது. திறமையான வரிவிதிப்பைக் கொண்டிருப்பதற்காக அரசாங்கம் தளத்தை சரியாக நிர்ணயிப்பது கட்டாயமாகிறது, இதன் மூலம் மக்கள் மிகைப்படுத்தப்படுவதில்லை அல்லது ஏற்றுக்கொள்ளப்படுவதில்லை என்பதை உறுதிப்படுத்த வேண்டும்.