கடன் இழப்பு ஏற்பாடுகள் (பொருள்) - கடன் இழப்பு ஒதுக்கீடு விகிதத்தை கணக்கிடுங்கள்

கடன் இழப்பு ஏற்பாடுகள் என்றால் என்ன?

கடன் இழப்பு விதிகள் என்பது கடனளிக்கப்பட்ட கடன் கொடுப்பனவுகளின் இழப்பின் பகுதியை ஈடுசெய்ய வங்கிகளால் ஒதுக்கப்பட்ட கடன் திருப்பிச் செலுத்துதலின் ஒரு பகுதியாகும், ஏனெனில் இது வருமானத்தை சமநிலைப்படுத்தவும் மோசமான காலங்களில் உயிர்வாழவும் வங்கிக்கு உதவுகிறது மற்றும் வருமான அறிக்கையில் பதிவு செய்யப்படாத பண செலவு.

இது எப்படி வேலை செய்கிறது?

கடன் வழங்குதல் மற்றும் கடன் வாங்குதல் ஆகியவை வங்கித் துறையின் முக்கிய வணிகங்கள். அவர்கள் வாடிக்கையாளர்களிடமிருந்து டெபாசிட் என்று அழைக்கப்படும் பணத்தை கடன் வாங்கி, தேவைப்படுபவர்களுக்கு கடன் வழங்குகிறார்கள். இந்த கடன்களின் வட்டி வங்கிகளின் வருவாயின் முக்கிய ஆதாரமாகும். பழமைவாத கொள்கையின்படி, ஒரு வணிகத்தைப் பொறுத்தவரை, அனைத்து இழப்புகளும் கணக்கிடப்பட்டிருக்க வேண்டும், அது நடைமுறைப்படுத்தப்பட்டாலும் இல்லாவிட்டாலும். எனவே வங்கிகள் கடன் இயல்புநிலை கொடுப்பனவுகளை எதிர்பார்க்கின்றன மற்றும் இயல்புநிலை கொடுப்பனவுகளின் இழப்பை சமப்படுத்த கடன் திருப்பிச் செலுத்துதலில் ஒரு பகுதியை வழங்குகின்றன.

கணக்கிடுவது எப்படி?

கடன் இழப்பு விதிகளின் கணக்கீட்டை பல காரணிகள் பாதிக்கின்றன. வாடிக்கையாளர் கடன் திருப்பிச் செலுத்தும் அறிக்கைகள் குறித்த மதிப்பீடுகள் மற்றும் கணக்கீடுகளின்படி இந்த ஏற்பாடு அடிக்கடி சரிசெய்யப்பட வேண்டும்.

- திருப்பிச் செலுத்துதல் மற்றும் இயல்புநிலை பற்றிய வரலாற்று தரவு: இயல்புநிலை மற்றும் வாடிக்கையாளர்களால் கடன்களை திருப்பிச் செலுத்துதல் குறித்த பதிவுகளை வங்கி குறிப்பிட வேண்டும் மற்றும் சேகரிக்க வேண்டும்.

- கடன் வசூல் செலவுகள்: கடன் வசூல் செலவுகள் விதிகளின் கணக்கீட்டை பாதிக்கின்றன.

- கடன் இழப்புகள்: தாமதமாக செலுத்துவதற்கான கடன் இழப்பு.

- பொருளாதாரம் நிபந்தனைகள்: நிலவும் பொருளாதார மந்தநிலை கணக்கீடுகளை பாதிக்கிறது.

- வர்த்தக சுழற்சி: மொத்த உள்நாட்டு உற்பத்தியின் இயக்கமும் ஒரு காரணியாகும்.

- வட்டி விகிதம்: வட்டி வீதத்தின் மாற்றம் அதன் கணக்கீட்டை பாதிக்கிறது.

- வரிக் கொள்கை: வரி விகிதத்தில் மாற்றங்கள்.

கடன் இழப்பு ஏற்பாடுகள் எடுத்துக்காட்டு

- 2 மாதங்களுக்கு மேல் செலுத்தப்படாத கடன் = 100000, ஏற்பாடு 10%

- 2 மற்றும் 6 மாதங்களுக்கு இடையில் செலுத்தப்படாத கடன் = 250000, ஏற்பாடு 12%

- 6 மாதங்களுக்கு மேல் செலுத்தப்படாத கடன் = 400000, வழங்கல் 15%

இந்த விகிதம் கடன்களின் இழப்பைச் சுமக்கும் வங்கியின் திறனைக் குறிக்கும் விகிதமாகும். அதிக விகிதம் என்பது கடன் இழப்புகளை எதிர்கொள்ள வங்கிகளின் திறனைக் குறிக்கிறது.

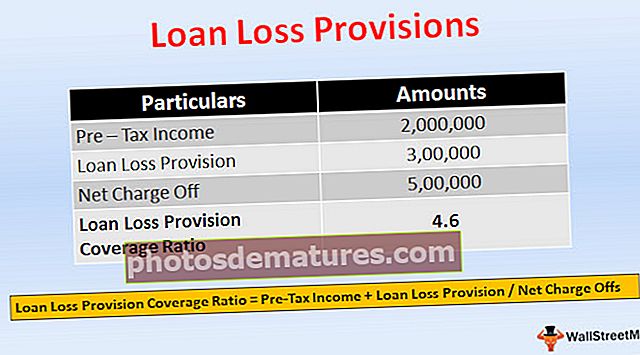

கடன் இழப்பு வழங்கல் பாதுகாப்பு விகிதம் = வரிக்கு முந்தைய வருமானம் + கடன் இழப்பு ஏற்பாடு / நிகர கட்டணம் சலுகைகள்நிகர கட்டணங்கள் = உண்மையான இழப்புகள்

- ஒரு வங்கி ரூ. இயந்திரங்களை வாங்க ஒரு கட்டுமான நிறுவனத்திற்கு 1,000,000 கடன். ஒரு வருடம் கழித்து, பொருளாதாரத்தில் ஏற்பட்ட மந்தநிலை காரணமாக, நிறுவனத்தால் கடனை முழுமையாக திருப்பிச் செலுத்த முடியவில்லை. திருப்பிச் செலுத்துவதில் 70% வங்கி எதிர்பார்க்கிறது, மேலும் இது ரூ .300,000 ஒதுக்கீட்டை பதிவு செய்கிறது.

- ஆனால் வங்கியிடமிருந்து நிறுவனத்திடமிருந்து ரூ .500,000 மட்டுமே வசூலிக்க முடியும், மேலும் நிகர கட்டணம் ரூ .500,000 ஆகும். வங்கியின் பதிவு செய்யப்பட்ட வரிக்கு முந்தைய வருமானம் ரூ .2,000,000 என்று வைத்துக்கொள்வோம்

- =2,000,000 + 300,000 / 500,000

- = 4.6

கடன் இழப்பு இருப்புக்கள் மற்றும் கடன் இழப்பு ஏற்பாடுகள்

- கடன் வழங்கலின் போது, இயல்புநிலையை ஈடுகட்ட கடன் இழப்பு இருப்பை வங்கி மதிப்பிடுகிறது, இது மொத்த கடன்களிலிருந்து கழிக்கப்படும் இருப்புநிலைக் கணக்கின் சொத்து பக்கத்தில் காட்டப்பட்டுள்ளது, இது ஒரு கான்ட்ரா சொத்து, இது கடனின் அளவைக் குறைக்கிறது திருப்பிச் செலுத்த வேண்டும். சில காரணிகளால் இருப்புக்களை உயர்த்த வேண்டும் என்று வங்கி நினைத்தால், கடன் இழப்பு இருப்பை அதிகரிக்க, வங்கி அதன் தற்போதைய வருவாயிலிருந்து ஒரு தொகையை வசூலிக்கிறது, அது கடன் இழப்பு விதிகள்.

- கடன் இழப்பு இருப்புநிலையின் சொத்து பக்கத்தில் ஒரு கான்ட்ரா சொத்து கணக்காக காட்டப்பட்டுள்ளது, இது கடனில் இருந்து கழிக்கப்படுகிறது. அதேசமயம், கடன் இழப்பு ஏற்பாடு வருமான அறிக்கையில் பணமில்லாத செலவாக பதிவு செய்யப்பட்டுள்ளது.

- கடன் இழப்பு ஏற்பாடு என்பது கடன் இழப்பு இருப்புக்கான சரிசெய்தல் ஆகும்.

- கடன் இழப்பு இருப்பு என்பது லாபத்தை ஒதுக்குவதாகும். கடன் இழப்பு ஏற்பாடு என்பது லாபத்திற்கு எதிரான குற்றச்சாட்டு.

- கடனை வழங்கும் நேரத்தில் கடன் இழப்பு இருப்பு உருவாக்கப்படுகிறது. அதேசமயம், அதிகரித்த இருப்பு தேவைப்பட்டால் கடன் இழப்பு விதிக்கப்படும்.

- கடன் இழப்பு இருப்பு என்பது தொகையை நிறுத்தி வைப்பதைக் குறிக்கிறது. கடன் இழப்பு ஏற்பாடு என்பது இயல்புநிலை கடன் தொகையை பூர்த்தி செய்ய ஒதுக்கப்பட்ட தொகை.

பாதிப்பு

கடன் அபாயத்தின் காரணமாக வங்கியின் இழப்புகள் இவை, இலாபங்களுக்கு எதிராக வசூலிக்கப்படுகின்றன, வருமான அறிக்கையில் ஒரு செலவாக பதிவு செய்யப்படுகின்றன. இது லாப நஷ்டக் கணக்கு மூலம் வங்கியின் ஒழுங்குமுறை மூலதனத்தை பாதிக்கிறது.

முடிவுரை

- கடன் இழப்பு ஏற்பாடு என்பது எதிர்பார்க்கப்படும் கடன் இழப்பை ஈடுசெய்ய ஒதுக்கப்பட்ட தொகை. இது ஆபத்தை மறைக்க வங்கிகள் பயன்படுத்தும் முறையான வழியாகும். ஒதுக்கீட்டின் கணக்கீடு மதிப்பீடுகள் மற்றும் கணக்கீடுகளின் அடிப்படையில் அமைந்துள்ளது.

- கடன் இழப்பு இருப்புக்கள் மற்றும் விதிகள் பற்றிய தகவல்கள் முதலீட்டாளர்களுக்கு பயனுள்ளதாக இருக்கும், ஏனெனில் இது கடன் வழங்குவதில் வங்கியின் ஸ்திரத்தன்மை மற்றும் வங்கி எவ்வாறு கடனை நிர்வகிக்கிறது என்பது பற்றிய நுண்ணறிவுகளை வழங்குகிறது. வருமானத்தின் அடிப்படையில் ஒதுக்கி வைக்க வேண்டிய ஒதுக்கீட்டின் அளவு குறித்தும் வங்கி முடிவுகளை எடுக்க முடியும்.

- குறைந்த வருவாயின் போது அதிக வருவாய் மற்றும் சிறிய ஏற்பாடுகளின் போது பெரிய ஏற்பாடுகளை உருவாக்குவதன் மூலம் வருவாயை இது நிர்வகிக்க முடியும். இழப்புகள் மற்றும் செலவுகளை ஈடுகட்ட போதுமான ஏற்பாடுகளை வழங்குவதன் மூலம் மாறிவரும் பொருளாதார நிலைமைகளை வங்கி தாங்க முடியும்.