கவலை (பொருள்) | கவலை அனுமானம் என்றால் என்ன?

கவலைக்குரிய பொருள்

ஒரு நிறுவனத்தை பகுப்பாய்வு செய்யும் எந்தவொரு ஆய்வாளரும் நிறுவனம் திவாலாகாது என்ற அடிப்படை அனுமானத்திற்கு விடப்படுவார்கள், அல்லது 11 ஆம் அத்தியாயத்தை திவால்நிலை மற்றும் இந்த அடிப்படை அனுமானத்தை தாக்கல் செய்வார்கள், இது நிறுவனத்திற்கு உடனடி ஆபத்து இல்லை என்றும் நிறுவனம் செயல்பட முடியும் என்றும் ஆய்வாளர் நினைக்க அனுமதிக்கிறது. முடிவிலி கொள்கை என அழைக்கப்படும் வரை கவலை செல்கிறது.

விளக்கினார்

வருங்காலத்தில் நிறுவனம் தனது பணிகளைத் தொடரும் என்ற அடிப்படையில் நிறுவனங்களின் நிதிநிலை அறிக்கைகள் தயாரிக்கப்படுகின்றன, மேலும் அதன் செயல்பாடுகளை பொருள் ரீதியாக மூடுவதற்கு எந்த நோக்கமும் தேவையில்லை என்ற கணக்கியல் அனுமானங்களில் ஒன்றாகும்.

மறுபுறம், நிறுவனத்தின் செயல்பாட்டை மூடுவதற்கு ஏதேனும் எண்ணம் இருந்தால், நிறுவனத்தின் நிதிநிலை அறிக்கைகள் வேறு அடிப்படையில் தயாரிக்கப்படும், அதை நிறுவனம் வெளியிட வேண்டும். இல்லையெனில், சொத்துக்களின் உணர்தல் மற்றும் கடன்களின் தீர்வு ஆகியவை சாதாரண வணிகப் போக்கில் செய்யப்படுகின்றன என்று எப்போதும் கருதப்படுகிறது. எதிர்காலத்தில் நிறுவனம் உயிர்வாழும் என்ற எண்ணத்தில் அவர்கள் வருவதற்கு முன்பு ஒரு நிறுவனம் தங்கள் செலவுகளை முன்கூட்டியே செலுத்துகிறது என்பது கவலைக்குரிய அனுமானத்தின் காரணமாகும்.

கணக்கியலில் மூன்று கணக்கியல் அனுமானங்கள் உள்ளன என்பதை நினைவில் கொள்க - கவலைப்படுவது, நிலைத்தன்மை மற்றும் அக்ரூவல் அனுமானம்.

கவலை அனுமானத்திற்கு எடுத்துக்காட்டு

திரு. ஏ அவர் முதலீடு செய்த 500,000 டாலர்களில் 400,000 டாலர் செலுத்தி தனது தொழிலில் ஒரு ஆலை மற்றும் கருவியை வாங்கினார் என்று வைத்துக்கொள்வோம். நிறுவல் செலவுகளையும் $ 2,000 செலுத்தினார். அவர் தனது தொழிலைத் தொடர இன்னும் தயாராக இருந்தால், அவருடைய நிதி நிலை பின்வருமாறு இருக்கும்:

இப்போது, திரு. ஏ ஆலை மற்றும் உபகரணங்களை விற்க முடிவு செய்தால், அவர் 2,000 402,000 அல்லது அதற்கும் குறைவாக பெறலாம், எனவே அது அவருடைய நிதி நிலையை மாற்றிவிடும். இருப்பினும், கவலைக்குரிய கருத்து கருதப்பட்டால், சொத்து மதிப்பில் இத்தகைய மாற்றம் குறுகிய காலத்தில் புறக்கணிக்கப்படும். ஆகவே, சொத்துக்களை வைத்திருப்பதன் நோக்கம் எதிர்காலத்தில் நன்மைகள் / இலாபங்களை உருவாக்குவதே தவிர, இடையில் விற்பனை செய்வதல்ல என்பதை இது குறிக்கிறது. மதிப்பில் மாற்றம், அது நடைமுறையில் இருக்கும் நேரத்தில் உணரமுடியாது, எனவே இதை நிறுவனத்தால் கருதக்கூடாது.

வெவ்வேறு நிறுவனங்களின் பகுப்பாய்வின் படி, பல வணிக தோல்விகள் இருந்தபோதிலும், நிறுவனங்கள் ஒப்பீட்டளவில் தொடர்ச்சியான தொடர்ச்சியான விகிதத்தைக் கொண்டுள்ளன, மேலும் உரிமையின் மாற்றம் இருந்தாலும் ஒரு நூற்றாண்டுக்கும் மேலாக இருப்பதைக் கொண்ட நிறுவனங்கள் உள்ளன. . ஆகவே, பெரும்பாலான சந்தர்ப்பங்களில், வணிக நிறுவனங்கள் கணக்கியலில் அக்கறை கொண்டுள்ளன, இது கணக்கியல் நோக்கங்களுக்காக தொடர்ச்சியின் அனுமானத்தை ஏற்றுக்கொள்வது பயனுள்ளதாக இருக்கும் என்பதை நிரூபித்துள்ளது.

கவலைக்குரிய அனுமானத்தைப் பின்பற்றுவதன் மூலம் அவர்கள் திருப்தியடைகிறார்களா இல்லையா என்பதை நிறுவனத்தின் நிர்வாகம் தீர்மானிக்கிறது. நிர்வாகம் தங்கள் வணிகத்திற்கு, இந்த அனுமானம் பொருத்தமானதல்ல என்று நினைத்தால், நிர்வாகம் முறிவு அடிப்படையைப் பயன்படுத்தி நிதி அறிக்கைகளைத் தயாரிக்க முடியும். பிரிந்து செல்லும் அடிப்படையில், சொத்துக்கள் அவர்கள் உணர எதிர்பார்க்கும் தொகையின் விற்பனை மற்றும் பொறுப்புகளில் இருந்து உணரப்பட்ட தொகையாக அறிவிக்கப்படும்.

சில பருவகால வேலைகளுக்கு தற்காலிகமாக ஒரு கடையை அமைப்பது போன்ற ஒரு குறிப்பிட்ட நோக்கத்திற்காக நிறுவப்பட்ட ஒரு முயற்சியின் உதாரணத்தை நாம் எடுக்கலாம். எ.கா., கிறிஸ்மஸைச் சுற்றி மெழுகுவர்த்திகள் மற்றும் அலங்காரப் பொருட்களை விற்பனை செய்வது, நோக்கம் தீர்க்கப்பட்டவுடன் வணிகம் முடிவுக்கு வரும். இங்கே, இந்த விஷயத்தில், வணிகத்தின் காலம் ஒரு மாதம் அல்லது இரண்டு மட்டுமே என்பதை உரிமையாளர் ஏற்கனவே அறிந்திருப்பதால் இந்த அனுமானத்தைப் பின்பற்ற முடியாது.

நன்மைகள்

- வருமானம் அல்லது இலாபத்தை அளவிடுவதற்கான சிறந்த அடிப்படையை தற்போதைய கவலைக் கொள்கை வழங்குகிறது. இதனால் ஒரு வருடத்திற்கும் மேலாக வணிகத்தில் பயன்படுத்தக்கூடிய அல்லது எதிர்கால பொருளாதார நன்மைகளைப் பெறக்கூடிய தயாரிப்பு ஒரு நிலையான சொத்தாக அங்கீகரிக்கப்படுகிறது, ஆனால் செலவு அல்ல.

- இந்த அனுமானத்தின் காரணமாகவே நாங்கள் சொத்துகளையும் கடன்களையும் நீண்ட கால அல்லது குறுகிய காலமாக வகைப்படுத்துகிறோம்.

- சந்தை அறிக்கையில் இல்லாத செலவில் நிதிநிலை அறிக்கைகளில் உள்ள சொத்துக்கள் மற்றும் கடன்களைப் புகாரளிக்க இது நம்மை வழிநடத்துகிறது, ஏனெனில் அந்த நிறுவனத்தின் நோக்கம் சொத்தை விற்க அல்ல, ஆனால் அதை வணிகத்தின் முன்னேற்றத்தில் பயன்படுத்த வேண்டும்.

- கவலைக் கணக்கியல் கொள்கையின் இந்த அனுமானம் முதலீட்டாளர்களுக்கு அதன் வணிக நடவடிக்கைகளைச் செய்ய எதிர்பார்க்கப்படுவதைப் போலவே செயல்படும் என்று உறுதியளிப்பதன் மூலம் முதலீட்டாளர்களுக்கு உதவுகிறது, அதன் முன் தீர்மானிக்கப்பட்ட குறிக்கோள்களை மனதில் வைத்துக் கொள்ளுங்கள்.

- வணிகத்தின் சாதாரண போக்கில், நிறுவனம் அதன் முழு தற்போதைய சொத்தையும் செலவில் மதிப்பிடுகிறது அல்லது நிகர உணரக்கூடிய மதிப்பு, எது குறைவாக இருந்தாலும்;

குறைபாடுகள்

- எதிர்காலத்தில் மூடப்பட வாய்ப்புள்ள நிறுவனத்தின் நிதிநிலை அறிக்கைகள், போகும் கவலை அனுமானத்தின் அடிப்படையில் தயாரிக்கப்பட்டால், நிதிக் கணக்குகளின் உண்மை மற்றும் நேர்மை தடைபடும். நிதி அறிக்கைகளின் தயாரிப்பு மற்றும் வெளியீடுகளுக்குப் பிறகு நிறுவனம் மூடப்படக்கூடும் என்பதால் இது முதலீட்டாளர்களை தவறாக வழிநடத்துகிறது.

- கலைப்பு நேரத்தில் எழும் பொறுப்புகள் புறக்கணிக்கப்படுகின்றன, இதன் விளைவாக பாதுகாப்பற்ற கடன் வழங்குநர்களுக்கு பொருத்தமான தகவல்களை வெளியிடாமல் போகிறது.

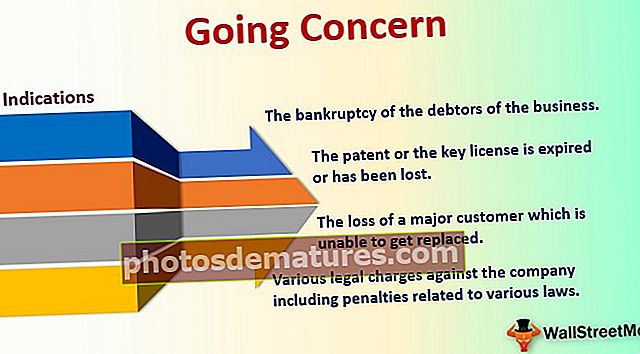

கவலைப் பிரச்சினைகளின் சாத்தியமான அறிகுறிகள்

- வணிகத்தில் எதிர்மறையான போக்குகள் விற்பனையின் குறைவு, செலவு அதிகரிப்பு, சாதகமற்ற நிதி விகிதங்கள், தொடர்ச்சியான இழப்புகள் போன்றவை அடங்கும்.

- முக்கிய நிர்வாக பணியாளர்கள் அல்லது திறமையான ஊழியர்களின் இழப்பு, வேலைநிறுத்தங்கள் போன்ற பல்வேறு வகையான தொழிலாளர் கஷ்டங்கள்;

- நிறுவனத்தின் குறைந்து வரும் பணப்புழக்க நிலை மற்றும் போதுமான நிதி ஏற்பாடுகள் இல்லாதது;

- வெவ்வேறு சட்டங்கள் தொடர்பான அபராதங்கள் உட்பட நிறுவனத்திற்கு எதிரான பல்வேறு சட்ட குற்றச்சாட்டுகள்;

- குறுகிய கால கடன்களின் அதிகரிப்பு அல்லது ஓவர் டிராஃப்ட் வரம்பு வணிகத்தை அதிகரிக்காது.

- வர்த்தக இழப்புக்கள் லாபமாக வருவது வணிகத்தின் வளர்ச்சி மற்றும் உயிர்வாழ்வதற்கான முக்கிய காரணியாகும்.

- வணிகத்தின் கடனாளர்களின் திவால்நிலை;

- வியாபாரத்தின் திறனற்ற தன்மை ஒரு புதிய அளவிலான தயாரிப்புகளைக் கொண்டுவருகிறது, ஏனெனில் வணிகத்தின் நீண்டகால உயிர்வாழ்வில் புதுமை முக்கிய பங்கு வகிக்கிறது.

- காப்புரிமை அல்லது முக்கியமான உரிமம் காலாவதியானது அல்லது இழக்கப்பட்டுள்ளது.

- மாற்ற முடியாத ஒரு பெரிய வாடிக்கையாளரின் இழப்பு;

- கடன் தவணைகளை திருப்பிச் செலுத்துவதில் இயல்புநிலை மற்றும் புதிய நிதி ஆதாரத்தைப் பெறத் தவறியது.

முடிவுரை

கணக்கியலில் அக்கறை செலுத்துவதை மதிப்பீடு செய்வதும் வெளிப்படுத்துவதும் நிறுவனத்தின் நிதிநிலை அறிக்கைகளில் ஒரு முக்கியமான முன்னேற்றத்தை அளிப்பதாக வல்லுநர்கள் ஒப்புக்கொள்கிறார்கள். இது நிதிநிலை அறிக்கையின் பயனர்களுக்கு நிறுவனத்தின் நிதி ஆரோக்கியத்தின் துல்லியமான மற்றும் முழுமையான படத்தை வழங்குகிறது. சரியான வெளிப்பாடு இருந்தால், நிறுவனத்தின் நிதிநிலை அறிக்கை மிகவும் ஒப்பிடத்தக்கதாக இருக்கும், இது நிறுவனத்தில் ஆபத்து போதுமான அளவு தீர்க்கப்படுவதாக முதலீட்டாளர்களுக்கு அதிக நம்பிக்கையை வழங்கும்.