மறுவாழ்வு (வரையறை, எடுத்துக்காட்டுகள்) | இது எவ்வாறு இயங்குகிறது?

மறுவாழ்வு வரையறை

மறுஉருவாக்கம் என்பது தரகர்கள் மற்றும் வங்கிகள் போன்ற நிதி நிறுவனங்கள் தங்கள் வாடிக்கையாளர்களால் பிணையமாக வெளியிடப்பட்ட சொத்துக்களை தங்கள் சொந்த கடன்களைப் பெறுவதற்கான நோக்கங்களுக்காக மீண்டும் பயன்படுத்துகின்றன, எனவே அவை வாடிக்கையாளருக்கு மறுதொடக்கம் செய்ய அனுமதிக்கும் வாடிக்கையாளருக்கு கடன் தள்ளுபடி அல்லது குறைந்த செலவை வழங்குகின்றன. இணை.

ஒரு நபர் ஒரு வங்கியிடமிருந்தோ அல்லது நிதி நிறுவனத்திடமிருந்தோ கடன் அனுமதி பெற தனது சொத்தை பிணையமாக கொடுக்க முடிவு செய்தால், அது ஹைப்போடிகேஷன் என்று அழைக்கப்படுகிறது. எவ்வாறாயினும், வாடிக்கையாளரின் அதே சொத்தை பிணையமாக வழங்குவதன் மூலம் வாடிக்கையாளர் இடுகையிட்ட பிணையத்தை மற்றொரு நிதி நிறுவனத்துடன் சொந்தமாகப் பயன்படுத்த வங்கி இப்போது முடிவு செய்யும் போது, முதல் வங்கி மறுஉருவாக்கத்தில் ஈடுபட்டதாகக் கூறப்படுகிறது. வாடிக்கையாளர் இப்போது தனது நிதியில் கடன் வாங்குவதற்கான குறைந்த செலவு அல்லது ஒரு குறிப்பிட்ட தள்ளுபடி தொகையுடன் வெகுமதி அளிக்கப்படுவார்.

மறுவாழ்வுக்கான எடுத்துக்காட்டுகள்

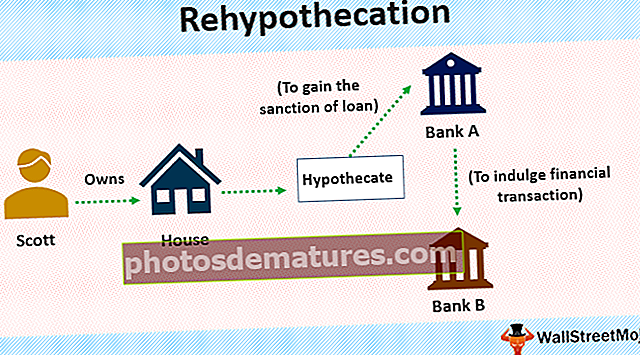

எடுத்துக்காட்டு # 1

ஸ்காட் தனது வணிகத்திற்கு மூலதனம் தேவைப்படும் ஒரு உதாரணத்தைக் கருத்தில் கொள்வோம். அவர் ஒரு வீட்டை சொந்தமாக வைத்திருக்கிறார், இதனால் தனது வணிகத்திற்கான தொகையை அனுமதிப்பதற்காக வங்கியிடம் அதைக் கருதுகிறார். இவ்வாறு ஸ்காட் வங்கி ஏ-க்கு ஹைப்போடிகேஷன் செய்துள்ளார்.

இப்போது ஸ்காட் இடுகையிட்ட சொத்தை பிணையமாகப் பயன்படுத்தி வங்கி B இலிருந்து கடன் வாங்குவதன் மூலம் மற்றொரு நிதி பரிவர்த்தனையில் ஈடுபட வங்கி விரும்புகிறது. ஸ்காட் இப்போது குறைந்த நிதி செலவு மற்றும் சில தள்ளுபடியுடன் வெகுமதி அளிக்கப்படுகிறார்.

எடுத்துக்காட்டு # 2

மற்றொரு உதாரணம் Good 100 மதிப்புள்ள அளவிற்கு குட் கோ நிறுவனத்தின் பங்குகளை வைத்திருக்கும் திரு. டோனி. அவர் பெட்டர் கோ நிறுவனத்தின் பங்குகளை வாங்க விரும்புகிறார், ஆனால் அவ்வாறு செய்ய நிதி ஆதாரம் இல்லை. கடன் வாங்குபவருக்கு $ 100 ஐ அனுமானித்து, குட் கோ நிறுவனத்தின் பங்குகளுக்கு எதிராக கடன் வாங்குவதன் மூலம் அவர் இப்போது தனது விளிம்பு கணக்கைப் பயன்படுத்தலாம்.

இருப்புநிலை இப்போது இப்படி இருக்கும்.

மறுசீரமைப்புக்கு நான் எவ்வாறு திட்டமிட முடியும்?

- ஒரு நபர் மறுசீரமைப்பிற்குத் திட்டமிட்டால், அவர் பிணையமாக உறுதியளிக்கப்பட்ட தனது சொத்தை விட்டுவிட்டு, வங்கிகள் மற்றும் தரகுகள் போன்ற நிதி நிறுவனங்களுடன் ஒரு உடன்படிக்கை செய்யத் தயாராக இருக்க வேண்டும், அவர் / அவள் நிதி நிறுவனத்தை அனுமதிக்கத் தயாராக இருப்பதாகக் கூறி தனது சொத்தை ஒரு பிணையமாகப் பயன்படுத்துங்கள், அதற்கு எதிராக வங்கி இப்போது தனது சொந்த நோக்கங்களுக்காக பரிவர்த்தனைகளில் ஈடுபட நம்பலாம்.

- தனிநபர் தேவைப்படும் கடனின் தேவை மற்றும் அளவை மதிப்பீடு செய்ய வேண்டும், அதன்பிறகுதான் ஹைப்போடிகேஷன் பயிற்சியைத் தொடரவும். பொதுவாக இணை மதிப்பில் 70-80% மட்டுமே கடனாக அனுமதிக்கப்படுகிறது மற்றும் தனிநபர் தனது / அவள் தேவையை அளவிட வேண்டும், பின்னர் இது தொடர்பாக மதிப்பீடு செய்ய வேண்டும்.

- வங்கியாளர் அல்லது கடன் வழங்குபவர் இப்போது தனிநபரின் பிணையத்தை அணுகுவார், பின்னர் பிற வங்கிகள் மற்றும் நிதி நிறுவனங்களுடன் கூடுதல் நிதி அல்லது கடன் வாங்க அதன் சொந்த நோக்கங்களுக்காகப் பயன்படுத்தலாம் மற்றும் உறுதிமொழி அளிக்க முடியும். பணம் செலுத்தப்படாவிட்டால் பிணையைக் கைப்பற்ற கடன் வழங்குபவருக்கு உரிமை உண்டு, மேலும் தனது சொத்தை அடகு வைக்கும் நபர் இந்த விஷயத்தில் கவனமாக இருக்க வேண்டும்.

மறுஉருவாக்கத்தின் நன்மைகள்

- கடன் வாங்குவதற்கான குறைந்த செலவு: ஒரு கடன் வாங்குபவர் தனது சொத்தை மறுசீரமைப்பிற்குப் பயன்படுத்துவதற்கு பிணையமாக அனுமதிக்கும்போது, அவர் கோரிய கடனுக்காக ஒரு குறிப்பிட்ட அளவு தள்ளுபடி அல்லது கடன் வாங்குவதற்கான குறைந்த செலவை வழங்குவார். ஆகவே தனிநபர் அல்லது நிறுவனம் குறைந்த ஆர்வங்கள் மற்றும் கடன் வாங்கும் செலவுகள் காரணமாக நிறைய தொகைகளைச் சேமிக்க முனைகின்றன.

- மூலதனத்தை அணுக நிதி நிறுவனங்களுக்கு உதவுகிறது: வங்கிகள், தரகர்கள் மற்றும் நிதி நிறுவனங்கள் கூட நெருக்கடியில் இருக்கும் நேரங்கள் இருக்கும், மேலும் மூலதனத்தை அணுகுவதில் உதவி தேவைப்படும். இதுபோன்ற சமயங்களில் தான் மறுவாழ்வு போன்ற முறைகள் சந்தர்ப்பத்திற்கான மீட்பர்களாக வெளிப்படுகின்றன. வாடிக்கையாளர் அல்லது நிறுவனத்தின் அசல் பிணையத்தை உறுதியளிப்பதன் மூலம், வங்கி இப்போது மற்ற வங்கிகள் மற்றும் நிதி நிறுவனங்களுடன் தனது சொந்த நோக்கங்களுக்காக கூடுதல் பரிவர்த்தனைகளில் ஈடுபட இலவசம், இதன் மூலம் தடையின்றி அல்லது வராமல் அதன் செயல்பாடுகளை மேற்கொள்ள தேவையான நிதி மற்றும் மூலதனத்தை வழங்குகிறது. ஒரு குறிப்பிடத்தக்க நிறுத்தம்.

- அந்நியத்தை ஊக்குவிக்கிறது: பத்திரங்களை உறுதிமொழி மற்றும் மறுவடிவமைப்பதன் மூலம் சொந்த பணத்தைப் பயன்படுத்தாமல் வர்த்தகத்தில் ஈடுபடுவதன் மூலம், மூலதன சந்தைகளை அணுகுவதில் அந்நியச் செலாவணி உருவாக்கப்படுகிறது. இதனால் தேவையான வர்த்தகம் விலை கண்டுபிடிப்பை ஊக்குவிக்கிறது மற்றும் மூலதன சந்தைகளில் செயல்திறனைக் கொண்டுவர உதவுகிறது.

தீமைகள்

- இருட்டில் நுகர்வோர்: ஒரு நபர் அவர் / அவள் மறுஉருவாக்கம் பிரிவில் கையெழுத்திட்டிருப்பதை அறியாத நேரங்களும், அதன் சொந்த ஊக நோக்கங்களுக்காக அந்த நிறுவனத்தால் மேலும் மறுவடிவமைப்புக்கு பயன்படுத்தப்பட்ட சொத்தும் பயன்படுத்தப்படலாம். வாடிக்கையாளர் அதை விரும்பமாட்டார் மற்றும் வங்கி அதன் ஊக நோக்கங்களுக்காக சில சமயங்களில் சொத்தை தவறாகப் பயன்படுத்துவதன் மூலம் நுகர்வோரின் நலனுக்கு எதிராக செயல்படும். பத்திரங்கள் பெரும்பாலும் இந்த பாணியில் தவறாக பயன்படுத்தப்படுகின்றன.

- இயல்புநிலை ஆபத்து: அடிப்படை நிறுவனம் இயல்புநிலையாக இருந்தால் அந்நியச் செலாவணி மற்றும் கடன் வாங்குதல் ஆகியவற்றின் காரணமாக, இது முழு நிதி அமைப்பிலும் பெரும் மன அழுத்தத்தை ஏற்படுத்துகிறது, ஏனெனில் இது ஒட்டுமொத்த பொருளாதாரத்தில் ஒட்டுமொத்த விளைவுகளை ஏற்படுத்தும். ஒரு இயல்புநிலை சம்பந்தப்பட்ட குறிப்பிடத்தக்க அந்நியச் செலாவணி காரணமாக விளைவை பெரிதாக்குகிறது மற்றும் மறுஉருவாக்கம் இந்த விஷயத்தில் பாரிய இழப்புகளை ஏற்படுத்தும்.

- தவறான பயன்பாடு: வங்கிகள் பெரும்பாலும் உறுதியளித்த பிணையத்தை தங்கள் நன்மைக்காகவும், ஊக நடவடிக்கைகளுக்காகவும் தவறாகப் பயன்படுத்தக்கூடிய நேரங்கள் இருக்கலாம்.

முடிவுரை

மறுஉருவாக்கம் என்பது வங்கிகளும் நிதி நிறுவனங்களும் அதன் சொந்த நோக்கங்களுக்காக மேலதிக பரிவர்த்தனைகளை மேற்கொள்வதற்கு பொதுவாக ஏற்றுக்கொள்ளப்பட்ட ஒரு முறையாகும், இது கடன் வாங்குபவரின் சொத்துக்களை பிணையமாகப் பயன்படுத்துவதன் மூலம் அத்தகைய மூலதனத்தை மேலும் அணுக வங்கிகளை அனுமதிக்கிறது. அவ்வாறு செய்யும்போது, குறைந்த நிதி மற்றும் செலவு தள்ளுபடி காரணமாக கடன் வாங்குபவரும் பெறுகிறார். எவ்வாறாயினும், நிறுவனங்கள் அத்தகைய பிணையத்தை கவனமாகப் பயன்படுத்துவதில் விவேகத்துடன் இருப்பதுடன், கடன் வாங்கியவரின் சொத்துக்களை ஏக நோக்கங்களுக்காகவும், தங்கள் சொந்த நலனுக்காகவும் தவறாகப் பயன்படுத்தக்கூடாது.