டி.எஸ்.சி.ஆர் (வரையறை) | கடன் சேவை பாதுகாப்பு விகிதம் என்றால் என்ன?

கடன் சேவை பாதுகாப்பு விகிதம் (டி.எஸ்.சி.ஆர்) என்றால் என்ன?

கடன் சேவை பாதுகாப்பு (டி.எஸ்.சி.ஆர்) என்பது நிகர இயக்க வருமானம் மற்றும் மொத்த கடன் சேவைக்கு இடையிலான விகிதமாகும், மேலும் நிறுவனம் அதன் கடன் கடமைகளை அது உருவாக்கும் நிகர வருமானத்துடன் ஈடுசெய்யும் திறன் உள்ளதா என்பதை தீர்மானிக்க உதவுகிறது. இது வணிக ரீதியான ரியல் எஸ்டேட் கடனளிப்பின் போது பயன்படுத்தப்படும் ஒரு முக்கியமான மெட்ரிக் ஆகும், இது நிறுவனத்திற்கு கடன் வழங்க வேண்டிய தொகையை கணக்கிட ஆய்வாளருக்கு உதவுகிறது.

இதை கணித ரீதியாக பின்வருமாறு வெளிப்படுத்தலாம்:

டி.எஸ்.சி.ஆர் = நிகர இயக்க வருமானம் / மொத்த கடன் சேவை

இந்த விகிதம் நிறுவனம் அதன் கடன் தொடர்பான கடமைகளை அது உருவாக்கும் நிகர இயக்க வருமானத்துடன் ஈடுசெய்யும் திறன் கொண்டதா என்ற கருத்தை அளிக்கிறது. இந்த விகிதம் ஒன்றுக்கு குறைவாக இருந்தால், இதன் பொருள், நிறுவனத்தின் நிகர இயக்க வருமானம் நிறுவனத்தின் கடன் தொடர்பான அனைத்து கடமைகளையும் ஈடுகட்ட போதுமானதாக இல்லை. மறுபுறம், இந்த விகிதம் ஒரு நிறுவனத்திற்கு ஒன்றுக்கு மேற்பட்டதாக இருந்தால், அதன் கடன் தொடர்பான அனைத்து கடமைகளையும் ஈடுகட்ட போதுமான இயக்க வருமானத்தை நிறுவனம் உருவாக்குகிறது என்பதாகும்.

நிகர இயக்க வருமானத்தை கணக்கிடுகிறது

கடன் சேவை பாதுகாப்பு விகிதம் இரண்டு மதிப்புகளின் விகிதமாகும்: நிகர இயக்க வருமானம் மற்றும் மொத்த கடன் சேவை.

இயக்க வருமானம் வட்டி மற்றும் வரிக்கு முந்தைய வருவாய் (ஈபிஐடி) என வரையறுக்கப்படுகிறது. இருப்பினும், இந்த நோக்கத்திற்காக, நிகர இயக்க வருமானம் வட்டி, வரி, தேய்மானம் மற்றும் கடன்தொகை (ஈபிஐடிடிஏ) ஆகியவற்றிற்கு முந்தைய வருவாயாக எடுத்துக் கொள்ளப்படுகிறது. எனவே, நிகர இயக்க வருமானத்தை கணக்கிடுவதற்கான சூத்திரம் பின்வருமாறு:

நிகர இயக்க வருமானம் = நிகர வருமானம் + வட்டி + பணமில்லா செலவு + வரி

நிகர இயக்க வருமானத்தை கணக்கிடும்போது வரி தொகை நிகர வருமானத்தில் மீண்டும் சேர்க்கப்படுகிறது, ஏனெனில் வட்டி செலுத்துதல் நிறுவனத்திற்கு வரி செலுத்துவோருக்கு முன்பே வருகிறது (வருமான அறிக்கையில் கூட). எனவே, வட்டி செலுத்துவதற்கு முன் கையில் உள்ள பணம் முதலில் வட்டியை செலுத்தவும் பின்னர் வரி செலுத்தவும் பயன்படுத்தப்படும்.

தேய்மானம் மற்றும் கடன்தொகை ஆகியவை பணமல்லாத செலவுகள். எனவே அவை எந்தவொரு பணப்பரிமாற்றத்தையும் குறிக்கவில்லை, அதாவது அதன் கடன் கடமைகளைச் செய்வதற்கு நிறுவனத்தின் பணம் இன்னும் நிறையவே உள்ளது. அதனால்தான் நிகர இயக்க வருமானத்தை கணக்கிடும்போது அந்த முழுத் தொகையும் நிகர வருமானத்தில் மீண்டும் சேர்க்கப்படுகிறது.

மொத்த கடன் சேவையின் கணக்கீடு

இப்போது, கணக்கிட மிகவும் சிக்கலான ஒன்று கடன் சேவை பாதுகாப்பு விகித விகிதத்தின் வகுப்பான், அதாவது மொத்த கடன் சேவை. இந்த காலத்தின் மதிப்பைக் கணக்கிடுவதற்கு, நீங்கள் சுவாரஸ்யமான பகுதியையும், சேவை செய்ய வேண்டிய கடனின் பிரதான பகுதியையும் கணக்கில் எடுத்துக்கொள்ள வேண்டும்.

மொத்த கடன் சேவை = வட்டி + முதன்மை திருப்பிச் செலுத்துதல் + குத்தகைக் கொடுப்பனவுகள்

அசல் தவிர, குத்தகைக் கொடுப்பனவுகள் மற்றும் நீண்ட கால கடனின் தற்போதைய பகுதி போன்ற பிற கடமைகளும் இருக்கலாம் என்பதை நினைவில் கொள்க.

டி.எஸ்.சி.ஆர் கணக்கீடுகளில் இப்போது ஒரு அடிப்படை உதாரணத்தை எடுத்துக்கொள்வோம்.

டி.எஸ்.சி.ஆர் விகித எடுத்துக்காட்டுகள்

எடுத்துக்காட்டு 1

ஏபிசி லிமிடெட் என்ற பெயரில் ஒரு நிறுவனம் பரிசீலிக்கப்பட்ட ஒரு குறிப்பிட்ட காலத்திற்கு பின்வரும் நிதி புள்ளிவிவரங்களைக் கொண்டுள்ளது என்று வைத்துக்கொள்வோம்:

- நிகர வருமானம் = 90 490 மில்லியன்,

- வட்டி செலவு = million 50 மில்லியன்,

- பணமில்லாத செலவுகள் = million 40 மில்லியன்,

- வரி விகிதம் = 30%,

- முதன்மை திருப்பிச் செலுத்துதல் = $ 20 மில்லியன்.

- குத்தகை திருப்பிச் செலுத்துதல் = million 5 மில்லியன்

டி.எஸ்.சி.ஆரைக் கணக்கிடவா?

முதலில் நிகர இயக்க வருமானத்தை கணக்கிடுவோம்.

நிகர இயக்க வருமானம் = நிகர வருமானம் + வட்டி + பணமில்லா செலவு + வரி

வரி = 90 490 மில்லியன் x (30% / 70%) = 10 210 மில்லியன்.

நிகர இயக்க வருமானம் = 90 490 மில்லியன் + $ 50 மில்லியன் + $ 40 மில்லியன் + $ 210 மில்லியன் = 90 790 மில்லியன்

மொத்த கடன் சேவை = வட்டி + முதன்மை + குத்தகை கொடுப்பனவுகள்

மொத்த கடன் சேவை = 50 + $ 20 + $ 5 = $ 75 மில்லியன்

டி.எஸ்.சி.ஆர் = நிகர இயக்க வருமானம் / மொத்த கடன் சேவை = 90 790 மில்லியன் / $ 75 மில்லியன் = 10.53 எக்ஸ்

இந்த டி.எஸ்.சி.ஆர் விகிதம் 1 ஐ விட அதிகமாக உள்ளது. ஆகையால், ஏபிசி நிறுவனம் பரிசீலிக்கப்பட்ட காலத்திற்கு அதன் அனைத்து கடன் கடமைகளுக்கும் சேவை செய்ய தேவையான பணத்தை 10.53 மடங்கு கொண்டுள்ளது.

இப்போது நீங்கள் அடிப்படை டி.எஸ்.சி.ஆர் கணக்கீடுகளை நன்கு அறிந்திருக்கிறீர்கள், டி.எஸ்.சி.ஆரை சரியாகக் கணக்கிட மேலேயுள்ள சூத்திரத்தில் சில மாற்றங்களைச் செய்வோம்.

எடுத்துக்காட்டு 2

மேலே உள்ள உதாரணத்தை மீண்டும் எடுத்துக்கொள்வோம், இதை கொஞ்சம் மாற்றுவோம்.

- நிகர வருமானம் = 90 490 மில்லியன்,

- வட்டி செலவு = million 50 மில்லியன்,

- பணமில்லாத செலவுகள் = million 40 மில்லியன்,

- வரி விகிதம் = 30%,

- முதன்மை திருப்பிச் செலுத்துதல் = $ 200 மில்லியன்.

- குத்தகை கொடுப்பனவுகள் = million 5 மில்லியன்

டி.எஸ்.சி.ஆரைக் கணக்கிடவா?

இந்த எடுத்துக்காட்டுக்கும் முந்தைய கருத்திற்கும் உள்ள வித்தியாசம் என்ன?

இந்த எடுத்துக்காட்டில், முதன்மை திருப்பிச் செலுத்துதல் million 200 மில்லியன் மற்றும் குத்தகைக் கொடுப்பனவு million 5 மில்லியன் = 5 205 மில்லியன்.

இங்கே கவனிக்க வேண்டிய முக்கியமான விஷயம் என்னவென்றால், முதன்மை திருப்பிச் செலுத்துதல் மற்றும் குத்தகைக் கொடுப்பனவுகளின் மொத்த தொகை ($ 200 + $ 5 = $ 205) 40 மில்லியன் டாலர் பணமில்லாத செலவுகளை விட அதிகம்.

இப்போது ஒரு கணம் இடைநிறுத்துங்கள். சிந்தியுங்கள்! அதாவது, உண்மையிலேயே சிந்தியுங்கள்!

முதல் எடுத்துக்காட்டில், 40 மில்லியன் டாலர் ரொக்கமற்ற செலவு கடமைகளை கவனித்துக்கொள்ள போதுமானதாக இருந்தது, இதில் முதன்மை திருப்பிச் செலுத்துதல் million 20 மில்லியன் மற்றும் குத்தகைக் கொடுப்பனவு million 5 மில்லியன். ஆனால் இரண்டாவது எடுத்துக்காட்டில் இல்லை.

பணமில்லாத செலவு தேவைப்படும் 5 205 இல் million 40 மில்லியனை மட்டுமே உள்ளடக்கியது.

மீதமுள்ள $ 205 - $ 40 = 5 165 மில்லியனை நிறுவனம் எவ்வாறு செலுத்தும்? 5 165 மில்லியன் எங்கிருந்து வரும்?

அத்தகைய கொடுப்பனவுகளை உறுதிப்படுத்த நிறுவனம் அதன் இருப்புநிலைக்கு 165 மில்லியன் டாலர் பணத்தை வைத்திருக்க வேண்டும். வெளிப்படையாக, நிறுவனம் தேவை வரிக்கு பிந்தைய பணத்தை 5 165 மில்லியன் சம்பாதிக்கவும்.

முக்கிய சொல் - வரிக்கு பிந்தைய பணம் 5 165 மில்லியன்.

இப்போது, டி.எஸ்.சி.ஆர் சூத்திரத்தை மீண்டும் பாருங்கள்,

டி.எஸ்.சி.ஆர் ஃபார்முலா = நிகர இயக்க வருமானம் / மொத்த கடன் சேவை

எண், அதாவது நிகர இயக்க வருமானம், “வரிக்கு முந்தைய எண் ”.

சூத்திரத்தை முழுமையாகச் சரியாகச் செய்வதற்கு, வரிக்கு முந்தைய மட்டமாகவும் இருக்க வேண்டும்.

அசல் மற்றும் குத்தகையின் நிலுவைத் பகுதியைப் போலல்லாமல், வரி விலக்குக்குப் பிறகு நிறுவனத்தின் இருப்புநிலைக் குறிப்பில் மீதமுள்ள பணத்தில் 5 மில்லியன் திருப்பிச் செலுத்தப்படுகிறது என்பதை உணர வேண்டியது அவசியம்.

வரிக்கு முந்தைய எண்ணைக் கணக்கிடுவதற்கு, 165 மில்லியன் டாலர் நிலுவைத் தொகையை (1-வரி விகிதம்) வகுக்க வேண்டும்.

எடுத்துக்காட்டு 2 இல், தேவைப்படும் இருப்பு 5 165 மில்லியன்,

வரிக்கு முந்தைய தேவை = $ 165 / (1-.3) = 235.71 மில்லியன்.

வரிக்கு முந்தைய இந்த தேவை மூலம், நாம் இப்போது டி.எஸ்.சி.ஆரை சரியாக கணக்கிடலாம்.

நிகர இயக்க வருமானம் = நிகர வருமானம் + வட்டி + பணமில்லா செலவு + வரி

வரி = 90 490 மில்லியன் x (30% / 70%) = 10 210 மில்லியன்.

நிகர இயக்க வருமானம் = 90 490 மில்லியன் + $ 50 மில்லியன் + $ 40 மில்லியன் + $ 210 மில்லியன் = 90 790 மில்லியன்

இப்போது ஒரு மாற்றம் உள்ளது என்பதை நினைவில் கொள்கமொத்த கடன் சேவை சூத்திரம்.

மொத்த கடன் சேவை = $ 50 + $ 235.71 (மேலே கணக்கிடப்பட்டது)

மொத்த கடன் சேவை = 285.71

மொத்த கடன் சேவையை மீண்டும் கணக்கிடுவதற்கான இந்த முறை “வரிக்கு முந்தைய விதிமுறை. ”

டி.எஸ்.சி.ஆர் ஃபார்முலா = நிகர இயக்க வருமானம் / மொத்த கடன் சேவை

= $ 790 / $ 285.71 = 2.76x.

மொத்த கடன் சேவையை மட்டுமே கருத்தில் கொள்வது அர்த்தமற்றதாக இருக்கும், ஏனெனில் வரி என்பது ஒவ்வொரு நிறுவனமும் எதிர்கொள்ள வேண்டிய ஒரு உண்மை. எனவே மேலே விவரிக்கப்பட்டுள்ளபடி வரி விலக்கைக் கருத்தில் கொண்டு கணக்கிடப்படும் தொகை, ஒரு நிறுவனம் உருவாக்கும் ஈபிஐடிடிஏவைப் பயன்படுத்தி ஈடுசெய்ய வேண்டிய மொத்த கடன் சேவையின் மிகவும் பொருத்தமான பிரதிநிதி.

கடன் நிலையை பகுப்பாய்வு செய்வதற்கான டி.எஸ்.சி.ஆர் விகிதம்

- டி.எஸ்.சி.ஆர் விகிதத்தின் மதிப்பு ஒரு நிறுவனத்தின் நிதி நிலையை அளவிடுகிறது, ஏனெனில் இது ஏற்கனவே இருக்கும் கடனுக்கு சேவை செய்யும் நிறுவனத்தின் திறனை மதிப்பீடு செய்கிறது. எனவே, ஒரு நிறுவனத்திற்கும் அதன் போட்டியாளர்களுக்கும் இந்த மதிப்புகள் இருந்தால், அந்த நிறுவனங்களுக்கான ஒப்பீட்டு பகுப்பாய்வு செய்யலாம்.

- மேலும், இந்த விகிதம் கடனாளர்களால் ஒரு நிறுவனத்திற்கு கூடுதல் நிதியுதவி அளிக்கலாமா இல்லையா என்பதை மதிப்பீடு செய்ய பயன்படுத்தப்படுகிறது.

- டி.எஸ்.சி.ஆர் வட்டி மற்றும் நிலுவையில் உள்ள கடனுக்கான அசல் கொடுப்பனவுகளை உள்ளடக்கியிருப்பதால், வட்டி பாதுகாப்பு விகிதம் போன்ற பிற கடன் தொடர்பான விகிதங்களை விட ஒரு நிறுவனத்தின் கடனுக்கான சேவையைப் பற்றிய சிறந்த யோசனையை இது வழங்குகிறது.

- எவ்வாறாயினும், இந்த விகிதம் ஒரு சில நிறுவனங்களை ஒப்பிடுவதற்குப் பயன்படுத்தப்படும்போது, நிறுவனங்கள் ஒத்ததாக இருக்க வேண்டும் அல்லது குறைந்தபட்சம் ஒரே அல்லது ஒத்த தொழில் அல்லது துறைக்கு சொந்தமானதாக இருக்க வேண்டும் என்பதை நினைவில் கொள்ள வேண்டும்.

- ஏனென்றால், அவர்களின் சாதாரண வணிகத்தில் பெரும் மூலதனச் செலவுகள் தேவைப்படும் தொழில்கள் பொதுவாக டி.எஸ்.சி.ஆர் விகிதத்தை 1.0 அல்லது 100% க்கும் குறைவாகக் கொண்டுள்ளன.

- அத்தகைய ஒரு துறையைச் சேர்ந்த நிறுவனங்கள் தங்கள் இருப்புநிலைக் குறிப்பில் அதிக கடனைச் சேர்ப்பதற்கு முன்பு அவர்களின் தற்போதைய கடன் கடன்கள் அனைத்தையும் ஒருபோதும் செலுத்த முடியாது.

- எனவே அவர்கள் பொதுவாக தங்கள் கடன் முதிர்வு தேதிகளை நீட்டிக்க முயற்சிக்கிறார்கள் மற்றும் ஒரு குறிப்பிட்ட காலத்திற்கு அனைத்து வட்டி மற்றும் அசல் சேவையையும் செய்ய போதுமான நிகர இயக்க வருமானத்தை எப்போதாவது உருவாக்குகிறார்கள்.

- எடுத்துக்காட்டாக, சுரங்க நிறுவனங்கள் மற்றும் எண்ணெய் மற்றும் எரிவாயு ஆய்வு, உற்பத்தி மற்றும் சேவை நிறுவனங்கள் பெரும்பாலும் டி.எஸ்.சி.ஆர் மதிப்புகளை 1.0 க்கும் குறைவாகக் கொண்டுள்ளன.

- முதலீட்டாளர்களின் பார்வையில், மேலும் ஒரு முக்கிய அம்சம் என்னவென்றால், நிறுவனம் தேவையில்லாமல் அதிக டி.எஸ்.சி.ஆர் அல்லது கடன் சேவை பாதுகாப்பு விகிதத்தை கொண்டிருக்கக்கூடாது.

- இது தொழில்துறையின் டி.எஸ்.சி.ஆர் விதிமுறையைப் பற்றி அல்லது அதன் கடன் வழங்குநர்கள் கோருகிறது. ஏனென்றால், தேவையானதை ஒப்பிடுகையில் மிக உயர்ந்த மதிப்பு நிறுவனம் எந்தவொரு நல்ல பயன்பாட்டிற்கும் கையில் பணத்தை வைக்கவில்லை என்று பொருள்.

- இது நிறுவனத்தின் எதிர்கால வாய்ப்புகள் குறித்து முதலீட்டாளர்களுக்கு சந்தேகத்தை ஏற்படுத்துகிறது, மேலும் அவர்கள் தங்கள் பணத்தை அத்தகைய பங்குகளில் வைக்க விரும்ப மாட்டார்கள்.

சீட்ரில் லிமிடெட் கடன் சேவை பாதுகாப்பு விகிதத்தை கணக்கிடுங்கள்

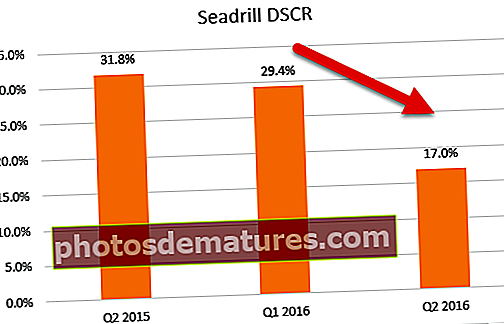

உதாரணமாக, கடல் துளையிடும் சேவை வழங்குநரான சீட்ரில் லிமிடெட் நிறுவனத்தின் கடன் நிலைமையை எடுத்துக் கொள்ளுங்கள். இந்த ஆண்டு குவியல் கடன் மற்றும் தொடர்ச்சியான எண்ணெய் விலை காரணமாக விளிம்புகள் குறைந்து வருவதால் இது பெரும் சிக்கல்களை எதிர்கொள்கிறது. கீழேயுள்ள அட்டவணையில் குறிப்பிடப்பட்டுள்ள மூன்று காலாண்டுகளில் பின்வரும் நிதி எண்களை நிறுவனம் தெரிவித்துள்ளது:

மேலே உள்ள அட்டவணை Q2 2015, Q1 2015, மற்றும் Q2 2016 க்கான நிறுவனத்தின் நிதி எண்களைக் காட்டுகிறது. தேய்மானம் மற்றும் கடன்தொகை ஆகியவை பணமல்லாத செலவுகளை உள்ளடக்கியது, மேலும் நீண்ட கால கடனின் தற்போதைய பகுதி வரிக்கு பிந்தைய கடமைகளை உள்ளடக்கியது. "மொத்த கடன் சேவை" வட்டி செலவின் தொகை மற்றும் நீண்ட கால கடனின் தற்போதைய பகுதி என கணக்கிடலாம். ஆனால் பொருத்தமான டி.எஸ்.சி.ஆர் விகிதத்தை கணக்கிடும்போது நாம் கணக்கிட வேண்டியது இதுவல்ல.

விகிதத்தின் வகுப்பாளராகப் பயன்படுத்த வேண்டியது "குறைந்தபட்ச கடன் சேவைத் தேவை", அதாவது, அனைத்து கடன் கடமைகளையும் (வரிக்கு முந்தைய மற்றும் வரிக்கு பிந்தைய) பூர்த்தி செய்ய தேவையான குறைந்தபட்ச வரிக்கு முந்தைய தொகை.

இப்போது, வரிக்கு பிந்தைய கடமைகள் பணமில்லாத செலவுகளை விட அதிகமாக இருப்பதால், தேவையான குறைந்தபட்ச கடன் சேவையை கணக்கிட பயன்படுத்தப்படும் சூத்திரம் மேலே உள்ள அட்டவணையில் உள்ள “இ” உருப்படிக்கு எதிராக “விளக்கம்” நெடுவரிசையில் எழுதப்பட்ட ஒன்றாகும். பயன்படுத்த வேண்டிய சூத்திரம் [c + a + (d-a) / (1-t)].

இந்த மதிப்பு கணக்கிடப்பட்டதும், குறைந்தபட்ச சேவை சேவை தேவையின் இந்த மதிப்பால் ஈபிஐடிடிஏவைப் பிரிப்பதன் மூலம் கடன் சேவை பாதுகாப்பு விகிதம் கணக்கிடப்படுகிறது. டி.எஸ்.சி.ஆரின் மதிப்பு 1.0-ஐ விட மிகக் குறைவு. சீட்ரில் இயங்கும் தொழில்துறையின் வகையைப் பொறுத்தவரை இது எதிர்பார்க்கப்படுகிறது.

இந்த மதிப்பு கணக்கிடப்பட்டதும், குறைந்தபட்ச சேவை சேவை தேவையின் இந்த மதிப்பால் ஈபிஐடிடிஏவைப் பிரிப்பதன் மூலம் கடன் சேவை பாதுகாப்பு விகிதம் கணக்கிடப்படுகிறது. டி.எஸ்.சி.ஆரின் மதிப்பு 1.0-ஐ விட மிகக் குறைவு. சீட்ரில் இயங்கும் தொழில்துறையின் வகையைப் பொறுத்தவரை இது எதிர்பார்க்கப்படுகிறது.

இருப்பினும், 2015 ஆம் ஆண்டின் இரண்டாவது காலாண்டில் இருந்து 2016 ஆம் ஆண்டின் இரண்டாவது காலாண்டில் நிறுவனத்தின் டி.எஸ்.சி.ஆரில் கடுமையான வீழ்ச்சியை (31.8% முதல் 17.0% வரை) பாருங்கள். உண்மையில், வீழ்ச்சி கடைசியாக விட 29.4% முதல் 17.0% வரை இரண்டு தொடர்ச்சியான காலாண்டுகள் (Q1 2016 முதல் Q2 2016 வரை). டி.எஸ்.சி.ஆரின் இந்த கடுமையான சரிவு இந்த நாட்களில் சீட்ரிலுக்கு மிகவும் கடினமான நேரத்தை அளிக்கிறது.

வங்கிகள் டி.எஸ்.சி.ஆரை எவ்வாறு கடன் கொடுக்க பயன்படுத்துகின்றன?

- சீட்ரில் லிமிடெட்டின் மேற்கண்ட எடுத்துக்காட்டில் இருந்து குறிப்பிட்டுள்ளபடி, அத்தகைய நிறுவனங்களுக்கு கடன் வழங்கலாமா என்பதை ஒரு வங்கி பகுப்பாய்வு செய்யும்போதெல்லாம், அது 1.0 அல்லது அதற்கு மேற்பட்ட டி.எஸ்.சி.ஆரைக் கேட்காது.

- இது விகிதத்திற்கான தொழில் நெறிமுறையைப் பார்க்கும், பின்னர் நிறுவனத்தின் விஷயத்தை தீர்மானிக்கும். இது தவிர, நிறுவனத்தின் கடன் சேவை திறன் மற்றும் எதிர்கால அம்சங்களின் வரலாற்று போக்கு குறித்தும் வங்கி ஆய்வு செய்யும்.

- அதன்பிறகு, எதிர்கால அம்சங்களை போதுமான அளவு உறுதியளிப்பதாகக் கண்டால், அது நிறுவனத்திற்கு அதிக கடன் வழங்க ஒப்புக் கொள்ளலாம்.

- மேலும், கடன் காலத்தை அல்லது முதிர்வு தேதியை நீட்டிப்பதும் டி.எஸ்.சி.ஆரை மேம்படுத்தலாம், ஏனெனில் அவ்வாறு செய்வதன் மூலம், வகுத்தல் அதாவது ஒரு குறிப்பிட்ட காலத்திற்குள் சேவை செய்ய வேண்டிய கடன் குறைக்கப்படுகிறது!

- மறுபுறம், நிறுவனம் சரியான கடன் சேவை வரலாறு இல்லை அல்லது வங்கி கடன் வாங்குவதற்கு மிகவும் புதியது என்று வங்கி கண்டறிந்தால், அதற்கு கடன் சேவை பாதுகாப்பு விகிதத்தின் அதிக மதிப்பு தேவைப்படும். இதுபோன்ற மோசமான அனுபவம் வாய்ந்த அல்லது அனுபவமற்ற நிறுவனங்களுக்கு கடன் வழங்குவதில் அதிக ஆபத்து இருப்பதால் தான்.

முடிவுரை

இந்த கட்டுரையில் கடன் சேவை பாதுகாப்பு விகிதம் வங்கிகள், நிதி நிறுவனங்கள் மற்றும் கடன் வழங்குநர்களால் கண்காணிக்கப்படும் மிக முக்கியமான விகிதங்களில் ஒன்றாகும் என்பதை நாங்கள் கவனிக்கிறோம். இந்த விகிதம் நிறுவனம் அதன் கடன் தொடர்பான கடமைகளை அது உருவாக்கும் நிகர இயக்க வருமானத்துடன் ஈடுசெய்யும் திறன் கொண்டதா என்ற கருத்தை அளிக்கிறது. டி.எஸ்.சி.ஆர் விகிதம் 1.0x க்கும் குறைவாக இருந்தால், அது நிறுவனத்தின் கடன் திருப்பிச் செலுத்தும் திறன்களில் சந்தேகங்களை ஏற்படுத்துகிறது. மேலும், வரிக்கு முந்தைய ஏற்பாடு முறையைப் பயன்படுத்தி டி.எஸ்.சி.ஆர் சூத்திரத்தின் சரியான பயன்பாட்டைக் கவனியுங்கள்.

வரிக்கு பிந்தைய கடமைகளின் அளவு பணமல்லாத செலவுகளை விட குறைவாக இருந்தால் மொத்த கடன் சேவையில் எந்த மாற்றங்களையும் நாங்கள் செய்யத் தேவையில்லை (எடுத்துக்காட்டு 1).

மொத்த கடன் சேவை = வட்டி + முதன்மை திருப்பிச் செலுத்துதல் + குத்தகைக் கொடுப்பனவுகள்

ஆனால் வரிக்கு பிந்தைய கடமை பணம் அல்லாத செலவுகளை மீறினால்,பின்னர் பணமல்லாத செலவை ஓரளவு மட்டுமே ஈடுகட்ட முடியும், மேலும் வரியைக் கழித்தபின் மீதமுள்ள பகுதியை மறைப்பதற்கு நிறுவனம் வரிக்கு முன் போதுமான பணத்தை சேமிக்க வேண்டும். (எடுத்துக்காட்டு 2).

மொத்த கடன் சேவை = வட்டி + பணமில்லா செலவு + (முதன்மை திருப்பிச் செலுத்துதல் + குத்தகை திருப்பிச் செலுத்துதல் - பணமில்லா செலவு) / (1-வரி விகிதம்).

எனவே, நிலைமை என்னவாக இருந்தாலும், மேலே குறிப்பிட்டுள்ள இரண்டில், மேற்கூறிய சூத்திரங்களால் கணக்கிடப்பட்ட தொகை மொத்த கடன் சேவையை ஈடுகட்ட தேவையான பணத்தை உங்களுக்குத் தரும்.

உங்களுக்கு சுவாரஸ்யமான பிற கட்டுரைகள்

- தற்போதைய விகிதம் என்ன?

- PE விகித பொருள்

- புத்தக மதிப்பு விகிதத்திற்கான விலை

- நிதி அல்லாதவர்களுக்கு நிதி <