வட்டி வீத சூத்திரம் | எளிய மற்றும் கூட்டு ஆர்வத்தை கணக்கிடுங்கள் (எடுத்துக்காட்டுகள்)

வட்டி வீதத்தைக் கணக்கிடுவதற்கான சூத்திரம்

கடன்களுக்கான திருப்பிச் செலுத்தும் தொகைகள் மற்றும் நிலையான வைப்புத்தொகை, பரஸ்பர நிதிகள் போன்றவற்றில் முதலீடு செய்வதற்கான வட்டி ஆகியவற்றைக் கணக்கிட வட்டி வீத சூத்திரம் பயன்படுத்தப்படுகிறது. இது கிரெடிட் கார்டில் வட்டியைக் கணக்கிடவும் பயன்படுகிறது.

கடன் வழங்குபவர், எந்தவொரு தொகையையும் கடன் வாங்குபவருக்கு ஒரு குறிப்பிட்ட காலத்திற்கு கடனளிப்பவர், அது கடன் வழங்குபவர் வட்டிக்கு மேல் அசல் தொகை என அழைக்கப்படுகிறது, அந்தக் கொள்கையின் சதவீதம் வட்டி வீதம் என்று அழைக்கப்படுகிறது. எளிமையான சொற்களில், வட்டி விகிதம் என்பது கடனளிப்பவரால் தரையிறக்கப்பட்ட கொள்கையின் மீது கடன் வழங்குபவர் வசூலிக்கும் வீதமாகும். கடனளிப்பவர் கடன் வாங்குபவருக்கு ஒரு தொகையை வழங்கும்போது ஆபத்து இருப்பதால் வட்டி விகிதம் நேரடியாக ஆபத்துக்கு விகிதாசாரமாகும். இது இழந்த வாய்ப்பின் இழப்பீடு என்றும் அழைக்கப்படுகிறது.

முதலீட்டைப் பொறுத்தவரை, நிலையான வைப்புத்தொகை, தொடர்ச்சியான வைப்புத்தொகை மற்றும் வங்கி கணக்கைச் சேமிப்பதில் டெபாசிட் செய்யப்பட்ட தொகை போன்ற வங்கி வைப்பு முதலீட்டில் வட்டி செலுத்தப்படுகிறது. கணக்கு வைப்புத்தொகையைச் சேமிப்பதில் வங்கி அரையாண்டு வட்டி செலுத்துகிறது, அதே நேரத்தில் நிலையான வைப்பு மற்றும் தொடர்ச்சியான வைப்பு வட்டி வாடிக்கையாளர் கோரிக்கையின் அடிப்படையில் செலுத்தப்படுகிறது, இது மாதாந்திர, காலாண்டு, அரை ஆண்டு அல்லது வருடாந்திரமாக இருக்கலாம். ஒரு வருடத்திற்கு பயன்படுத்தப்படும் வட்டி விகிதம் ஆண்டு வட்டி.

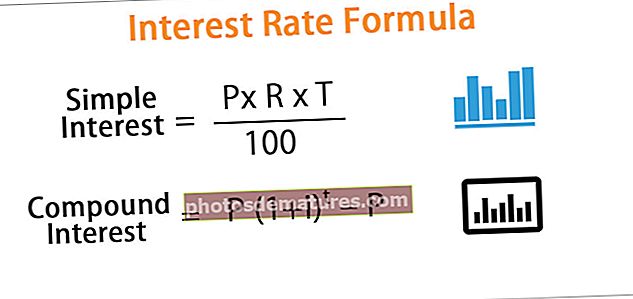

வட்டி வீத சூத்திரத்தில் இரண்டு வகைகள் உள்ளன: -

- எளிய வட்டி சூத்திரம்

- கூட்டு வட்டி சூத்திரம்

எளிய வட்டி வீத சூத்திரம்

ஒரு வருடம் அல்லது அதற்கும் குறைவாக கடன் வாங்கும்போது எளிய வட்டி விதிக்கப்படுகிறது. எளிய வட்டி பொதுவாக குறுகிய காலத்திற்கு பயன்படுத்தப்படுகிறது.

எளிய வட்டி விகிதம் = (கொள்கை * வட்டி வீதம் * நேர காலம் (ஆண்டுகள்)) / 100

அதில் எளிமையாகவும்,

எளிய வட்டி விகிதம் = (பி * ஆர் * டி) / 100

இந்த வட்டி வீத ஃபார்முலா எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - வட்டி விகிதம் ஃபார்முலா எக்செல் வார்ப்புருஉதாரணமாக

கடன் வாங்குபவர் 9 மாத காலத்திற்கு மற்றும் 12% வட்டி விகிதத்தில் கடன் வழங்குநரிடமிருந்து $ 1000 கடன் வாங்குகிறார். இப்போது, கடனளிப்பவருக்கு செலுத்த வேண்டிய எளிய வட்டி விகிதத்தை அசல் தொகையான $ 1000 இல் கணக்கிடுவோம்.

- எளிய ஆர்வம்

கடன் வழங்குபவருக்கு செலுத்த வேண்டிய வட்டி $ 90 மற்றும் அசல் தொகை $ 1000 ஆகும். கடன் வழங்குபவருக்கு செலுத்த வேண்டிய மொத்த தொகை 90 1090.

கூட்டு வட்டி சூத்திரம்

கூட்டு வட்டி "வட்டி மீதான வட்டி" என்று அழைக்கப்படுகிறது. இது அசல் தொகை மற்றும் காலத்தின் அடிப்படையில் கணக்கிடப்படுகிறது, இது நேரத்துடன் மாறுகிறது.

காலம், அது நேரத்துடன் மாறுகிறது.

கூட்டு வட்டி விகிதம் = பி (1 + i) டி– பிஎங்கே,

- பி = கொள்கை

- i = ஆண்டு வட்டி விகிதம்

- t = ஒரு வருடத்திற்கான கூட்டு காலத்தின் எண்ணிக்கை

- i = r

- n = வருடத்திற்கு வட்டி கூட்டப்படும் முறை

- r = வட்டி விகிதம் (தசமத்தில்)

கடன் வழங்குபவர் செலுத்த வேண்டிய மொத்த தொகை = பி (1 + நான்) டி

உதாரணமாக

ஒரு கடன் வாங்கியவர் ஏபிசி வங்கியிடமிருந்து ஒரு தனிப்பட்ட கடனை எடுத்துக் கொண்டார், அவர் ஒரு வங்கியிடமிருந்து% 5000 தொகையை 10% வட்டி விகிதத்தில் கடன் வாங்கினார், 5 வருட காலத்திற்கு, ஆண்டுதோறும் கூட்டு, பின்னர் கூட்டு வட்டி இருக்கும்:

- கூட்டு வட்டி

எனவே கூட்டு வட்டி கணக்கீட்டில் இருந்து பின்வருமாறு:

பயன்பாடு மற்றும் பொருத்தம்

- வட்டி வீத சூத்திரம் ஒருவர் கடன் மற்றும் முதலீட்டைப் புரிந்துகொண்டு முடிவெடுக்க உதவுகிறது. இந்த நாட்களில் வங்கிகள் போன்ற நிதி நிறுவனங்கள் வட்டி கணக்கிட கூட்டு வட்டி சூத்திரத்தைப் பயன்படுத்துகின்றன. ஒருங்கிணைந்த வருடாந்திர வளர்ச்சி விகிதம் அதாவது CAGR பெரும்பாலும் நிதி பயன்பாடுகளுக்குப் பயன்படுத்தப்படுகிறது, அங்கு ஒரு காலத்திற்கு ஒற்றை வளர்ச்சி கணக்கிடப்பட வேண்டும்.