செயல்பாட்டு விகிதங்கள் (வரையறை, ஃபார்முலா) | எடுத்துக்காட்டுகளுடன் செயல்பாட்டு விகிதங்களின் வகைகள்

செயல்பாட்டு விகிதங்கள் வரையறை

செயல்பாட்டு விகிதங்கள் நிறுவனம் அதன் இருப்புநிலைக் குறிப்பில் இருக்கும் அதன் வெவ்வேறு இயக்க சொத்துக்களைப் பயன்படுத்தக்கூடிய செயல்திறனைத் தீர்மானிப்பதற்காக நிறுவனத்தால் பயன்படுத்தப்படும் நிதி விகிதங்களின் வகையைக் குறிக்கிறது மற்றும் அதை விற்பனை அல்லது விற்பனைக்கு மாற்றும் பணம்.

நிலையான விகிதங்கள், சரக்குகள் மற்றும் பெறத்தக்கவைகள் ஆகியவற்றை பகுப்பாய்வு செய்வதன் மூலம் வணிகத்தின் செயல்பாட்டு திறனை மதிப்பிடுவதற்கு செயல்பாட்டு விகிதங்கள் உதவுகின்றன. இது ஒரு வணிகத்தின் நிதி ஆரோக்கியத்தை வெளிப்படுத்துவதோடு மட்டுமல்லாமல் இருப்புநிலைக் கூறுகளின் பயன்பாட்டையும் குறிக்கிறது.

- செயல்பாட்டு விகிதங்கள் வெவ்வேறு தொழில்களில் உள்ள வணிகங்களை ஒப்பிடும் போது விரும்பிய வெளியீட்டை வழங்காது.

- செயல்பாட்டு விகிதங்களுக்கு மிகவும் பொதுவான சொல் செயல்திறன் விகிதங்கள்.

- செயல்பாட்டு விகித சூத்திரங்கள் வணிகத்தின் தற்போதைய அல்லது குறுகிய கால செயல்திறனை பகுப்பாய்வு செய்ய ஆய்வாளர்களுக்கு உதவுகின்றன.

- விகிதங்களில் முன்னேற்றம் மேம்பட்ட இலாபத்தை சித்தரிக்கிறது.

செயல்பாட்டு விகிதங்களின் மிகவும் பொதுவான வகைகள் பின்வருமாறு -

- சரக்கு வருவாய் விகிதம்

- மொத்த சொத்து விற்றுமுதல் விகிதம்

- நிலையான சொத்து வருவாய் விகிதம்

- பெறத்தக்க கணக்குகள் வருவாய் விகிதம்

இந்த விகிதங்கள் அனைத்தும் வணிகத்தின் தற்போதைய சொத்துக்கள் அல்லது பொறுப்புகளில் இருந்து எண்களைப் பயன்படுத்தி ஒரு வணிகத்தின் செயல்பாடுகளை அளவிடுகின்றன.

சூத்திரங்கள் மற்றும் எடுத்துக்காட்டுகளுடன் செயல்பாட்டு விகிதங்களின் வகைகள்

வணிக வகையைப் பொறுத்து, முடிவுகளுக்கு வருவதற்கு, பல்வேறு செயல்பாட்டு விகிதங்களைப் பயன்படுத்தலாம். இப்போது சூத்திரங்கள் மற்றும் எடுத்துக்காட்டுகளுடன் செயல்பாட்டு விகிதங்களைப் பார்ப்போம்.

# 1 - சரக்கு வருவாய் விகிதம்

சரக்குகளை வைத்திருக்கும் ஒரு வணிகத்திற்கு, இந்த செயல்பாட்டு விகித சூத்திரம் ஒரு கணக்கியல் காலத்தில் எத்தனை முறை சரக்கு முழுமையாக விற்கப்பட்டது என்பதைக் காட்டுகிறது.

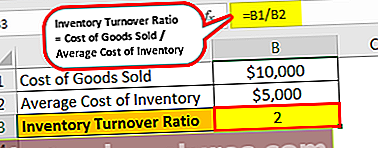

சரக்கு விற்றுமுதல் விகிதம் = விற்கப்பட்ட பொருட்களின் விலை / சரக்குகளின் சராசரி செலவுஉதாரணமாக:

Binge Inc க்கு விற்கப்படும் பொருட்களின் விலை $ 10,000, மற்றும் சராசரி சரக்கு செலவு $ 5,000. சரக்கு விற்றுமுதல் விகிதம் கீழே கணக்கிடப்படுகிறது:

= $10,000 / $5,000

சரக்கு விற்றுமுதல் விகிதம் = 2

அதாவது ஒரு நிதியாண்டில் இரண்டு முறை சரக்கு விற்றுவிட்டது. வேறு வார்த்தைகளில் கூறுவதானால், பிங்கே இன்க் அதன் முழு சரக்குகளையும் விற்க 6 மாதங்கள் ஆகும். சரக்குகளில் அதிக பணம் ஒரு வணிகத்திற்கு நல்லதல்ல; எனவே, சரக்கு விற்றுமுதல் விகிதத்தை அதிகரிக்க தேவையான நடவடிக்கைகள் எடுக்கப்பட வேண்டும்.

# 2 - மொத்த சொத்து விற்றுமுதல் விகிதம்

மொத்த சொத்து விற்றுமுதல் விகிதம் அதன் மொத்த சொத்துகளுடன் ஒப்பிடுகையில் நிகர விற்பனையை கணக்கிடுகிறது. வேறு வார்த்தைகளில் கூறுவதானால், வருவாயை ஈட்டுவதற்கான ஒரு வணிகத்தின் திறனை இது சித்தரிக்கிறது. முதலீட்டாளர்கள் தங்கள் சொத்துக்களைப் பயன்படுத்தி வருவாய் ஈட்டுவதில் வணிகங்களின் செயல்திறனைப் புரிந்துகொள்ள இது உதவுகிறது.

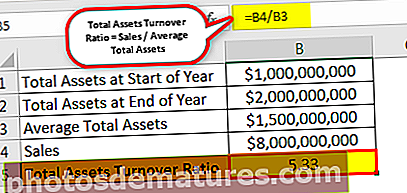

மொத்த சொத்துக்கள் வருவாய் விகிதம் = விற்பனை / சராசரி மொத்த சொத்துக்கள்.உதாரணமாக:

PQR இன்க். நிதியாண்டின் இறுதியில் 8 பில்லியன் டாலர் வருவாய் ஈட்டியது. ஆண்டின் தொடக்கத்தில் மொத்த சொத்துக்கள் 1 பில்லியன் டாலர்கள் மற்றும் ஆண்டின் இறுதியில் 2 பில்லியன் டாலர்கள்.

சராசரி மொத்த சொத்துக்கள் = ($ 1 பில்லியன் + $ 2 பில்லியன்) / 2

= $ 1.5 பில்லியன்

மொத்த சொத்து விற்றுமுதல் விகிதம் கீழே கணக்கிடப்படுகிறது

= $8000000000 / $1500000000

மொத்த சொத்து விற்றுமுதல் விகிதம் = 5.33

அதிக மொத்த சொத்து வருவாய் விகிதம் வணிகத்தின் திறமையான செயல்திறனை சித்தரிக்கிறது.

# 3 - நிலையான சொத்துக்கள் வருவாய் விகிதம்

நிலையான சொத்துக்கள் வருவாய் விகிதம் ஒரு வணிகத்தின் நிலையான சொத்துக்களைப் பயன்படுத்துவதில் அதன் செயல்திறனை அளவிடுகிறது. நிலையான சொத்துக்கள் எவ்வாறு வருவாயை உருவாக்க வணிகத்தால் பயன்படுத்தப்படுகின்றன என்பதை இது காட்டுகிறது. மொத்த சொத்துக்களை மையமாகக் கொண்ட மொத்த சொத்து விற்றுமுதல் விகிதத்தைப் போலன்றி, நிலையான சொத்து விற்றுமுதல் விகிதம் வணிகத்தின் நிலையான சொத்துக்களில் மட்டுமே கவனம் செலுத்துகிறது. நிலையான சொத்து விற்றுமுதல் விகிதம் குறைந்து கொண்டிருக்கும் போது, ஆலை அல்லது உபகரணங்கள் போன்ற எந்தவொரு நிலையான சொத்துகளிலும் அதிக முதலீட்டின் விளைவாக, ஒரு சில பெயர்களைக் குறிப்பிடலாம்.

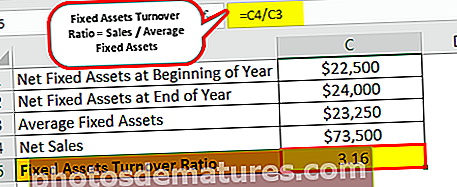

நிலையான சொத்துக்கள் வருவாய் விகிதம் = விற்பனை / சராசரி நிலையான சொத்துக்கள்.உதாரணமாக:

நிதியாண்டிற்கான ஒத்திசைவு இன்க் நிகர விற்பனை, 500 73,500 ஆகும். ஆண்டின் தொடக்கத்தில், நிகர நிலையான சொத்துக்கள், 500 22,500 ஆக இருந்தன, மேலும் தேய்மானம் மற்றும் புதிய சொத்துக்களை வணிகத்தில் சேர்த்த பிறகு, நிலையான சொத்துக்கள் ஆண்டு இறுதியில், 000 24,000 ஆக இருக்கும்.

சராசரி நிலையான சொத்துக்கள் = ($ 22,500 + $ 24,000) / 2

சராசரி நிலையான சொத்துக்கள் = $ 23,250

நிலையான சொத்துக்கள் வருவாய் விகிதம் கீழே கணக்கிடப்படுகிறது

= $73,500 / $23,250

நிலையான சொத்துக்கள் வருவாய் விகிதம் = 3.16

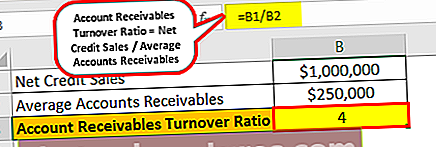

# 4 - பெறத்தக்க கணக்குகள் வருவாய் விகிதம்

கணக்குகள் பெறத்தக்கவைகள் வருவாய் விகிதம் ஒரு வணிகமானது அதன் வாடிக்கையாளர்களுக்கு கடன் வழங்குவதிலும் கடன்களை வசூலிப்பதிலும் எவ்வளவு சிறந்தது என்பதை சித்தரிக்கிறது. கணக்குகள் பெறத்தக்க வருவாய் விகிதத்தைக் கணக்கிடுவதற்கு, கடன் விற்பனை மட்டுமே கணக்கில் எடுத்துக்கொள்ளப்படுகிறது, ஆனால் பண விற்பனை அல்ல. அதிக விகிதம் வாடிக்கையாளர்களால் சரியான நேரத்தில் செலுத்தப்படுவதைக் குறிக்கிறது, இது பணப்புழக்கத்தையும் வணிகத்தின் கடன்கள், பணியாளர் சம்பளம் போன்றவற்றையும் சரியான நேரத்தில் செலுத்துவதற்கு உதவுகிறது. கடன்கள் தள்ளுபடி செய்யப்படுவதற்கு பதிலாக சரியான நேரத்தில் செலுத்தப்படுவதால், கணக்குகள் பெறத்தக்க வருவாய் விகிதம் அதிக அளவில் இருக்கும்போது இது ஒரு நல்ல அறிகுறியாகும். இது ஆரோக்கியமான வணிக மாதிரியைக் காட்டுகிறது.

கணக்கு பெறத்தக்க வருவாய் விகிதம் = நிகர கடன் விற்பனை / சராசரி கணக்குகள் பெறத்தக்கவை.உதாரணமாக:

ரூட்ஸ் இன்க். கனரக இயந்திர உதிரி பாகங்கள் சப்ளையர், மற்றும் அதன் வாடிக்கையாளர்கள் அனைவரும் பெரிய உற்பத்தியாளர்கள், மற்றும் அனைத்து பரிவர்த்தனைகளும் கடன் அடிப்படையில் மேற்கொள்ளப்படுகின்றன. முடிவடைந்த ஆண்டிற்கான ரூட்ஸ் இன்க் நிறுவனத்தின் நிகர கடன் விற்பனை million 1 மில்லியன் மற்றும் ஆண்டின் சராசரி பெறத்தக்கவைகள், 000 250,000 ஆகும்.

கணக்குகள் பெறத்தக்க வருவாய் விகிதம் கீழே கணக்கிடப்படலாம்

= $1,000,000 / $250,000

கணக்கு பெறத்தக்க வருவாய் விகிதம் = 4

இதன் பொருள் ரூட்ஸ் இன்க் அதன் சராசரி பெறத்தக்கவைகளை ஆண்டுக்கு 4 முறை சேகரிக்க முடியும். வேறு வார்த்தைகளில் கூறுவதானால், ஒவ்வொரு காலாண்டிலும் சராசரி பெறத்தக்கவைகள் மீட்கப்படுகின்றன.

செயல்பாட்டு விகிதங்களின் நன்மைகள்

- செயல்பாட்டு விகிதங்கள் ஒரே செயல்பாட்டில் உள்ள வணிகங்களுடன் ஒப்பிட உதவுகின்றன.

- சரியான செயல்பாட்டு விகிதங்களைப் பயன்படுத்தி சிக்கல் அடையாளம் காணப்படலாம், மேலும் வணிகத்தின் செயல்பாட்டில் தேவையான திருத்தங்களைச் செய்யலாம்.

- நிதித் தரவை ஒரு எளிய வடிவத்தில் வழங்குவதன் மூலம் ஒரு பகுப்பாய்வை எளிதாக்குகிறது, இது இறுதியில் முடிவெடுப்பதற்கு உதவுகிறது.

- செயல்பாட்டு விகிதங்கள் எண்களை அடிப்படையாகக் கொண்டவை மற்றும் துல்லியமானவை என்பதால் முதலீட்டாளர்கள் அதை நம்பலாம்.

முடிவுரை

செயல்பாட்டு விகிதம் ஒரு வணிகமானது அதன் சொத்துக்களை எவ்வளவு விரைவாக பணமாக அல்லது விற்பனையாக மாற்ற முடியும் என்பதைக் கணக்கிடுகிறது, மேலும் அந்த வணிகம் எவ்வளவு சிறப்பாக இயங்குகிறது என்பதற்கான நல்ல குறிகாட்டியாகும். மேலாண்மை மற்றும் கணக்கியல் துறைகள் தங்கள் வணிகத்தின் செயல்திறனைக் கண்டறிய பல செயல்பாட்டு விகிதங்களைப் பயன்படுத்தலாம். மிகவும் பிரபலமான விகிதங்கள் சரக்கு விற்றுமுதல் மற்றும் மொத்த சொத்து விற்றுமுதல் ஆகும். தொழிலில் உள்ள பிற வணிகங்களுடன் விகிதங்களை பகுப்பாய்வு செய்து ஒப்பிடுவது எப்போதும் பரிந்துரைக்கப்படுகிறது.