இடர்-எடை கொண்ட சொத்து (வரையறை, ஃபார்முலா) | கணக்கிடுவது எப்படி?

இடர் எடையுள்ள சொத்து என்றால் என்ன?

இடர்-எடை கொண்ட சொத்துக்கள் என்பது ஒரு வங்கி அல்லது பிற நிதி நிறுவனம் அதன் சொத்துக்களின் உள்ளார்ந்த ஆபத்திலிருந்து எழும் எதிர்பாராத இழப்பை ஈடுகட்ட வேண்டிய குறைந்தபட்ச மூலதனமாகும், மேலும் அது திவாலாகாது.

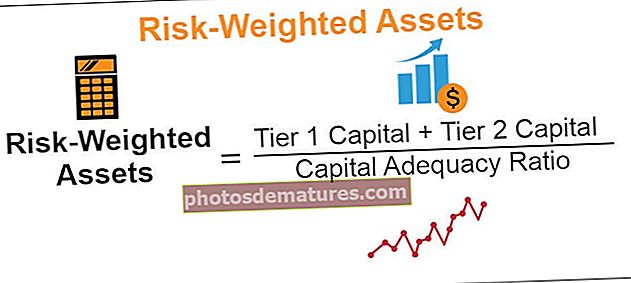

இடர்-எடை கொண்ட சொத்து ஃபார்முலா

மூலதன போதுமான விகிதம் = அடுக்கு 1 மூலதனம் + அடுக்கு 2 மூலதனம் / இடர்-எடை கொண்ட சொத்துக்கள்எனவே,

இடர் எடையுள்ள சொத்துகள் = அடுக்கு 1 மூலதனம் + அடுக்கு 2 மூலதனம் / மூலதன போதுமான விகிதம்

- அடுக்கு 1: மூலதனம் என்பது ஒரு வங்கியின் முக்கிய மூலதனம், இது நிதி அவசர காலங்களில் தினசரி நடவடிக்கைகளில் பாதிப்பு இல்லாமல் இழப்புகளை உறிஞ்சுவதற்கு பயன்படுத்தப்படுகிறது. இதில் தணிக்கை செய்யப்பட்ட வருவாய் இருப்புக்கள், சாதாரண பங்கு மூலதனம், அருவமான சொத்துக்கள் மற்றும் எதிர்கால வரி சலுகைகள் ஆகியவை அடங்கும்.

- அடுக்கு 2: மூலதனம் என்பது ஒரு வங்கியின் துணை மூலதனம், இது ஒரு சொத்தை முடுக்கிவிடும் நேரத்தில் இழப்புகளை உறிஞ்சுவதற்குப் பயன்படுகிறது. மறுமதிப்பீட்டு இருப்புக்கள், நிரந்தர ஒட்டுமொத்த விருப்பத்தேர்வுகள், தக்க வருவாய், கீழ்ப்பட்ட கடன் மற்றும் மோசமான கடனுக்கான பொதுவான விதிகள் ஆகியவை இதில் அடங்கும்.

அதிக மூலதன போதுமான விகிதத்தைக் கொண்ட ஒரு வங்கி அல்லது நிதி நிறுவனம் எதிர்பாராத இழப்புகளைச் சந்திக்க போதுமான அளவு மூலதனத்தைக் கொண்டுள்ளது என்பதைக் குறிக்கிறது. நேர்மாறாக, மூலதன போதுமான விகிதம் குறைவாக இருக்கும்போது, எதிர்பாராத இழப்பு ஏற்பட்டால் வங்கி அல்லது நிதி நிறுவனங்கள் தோல்வியடையும் வாய்ப்பை இது குறிக்கிறது, அதாவது கூடுதல் மூலதனம் பாதுகாப்பான பக்கத்தில் இருக்க வேண்டும். ஒரு முதலீட்டாளர் அதிக மூலதன போதுமான விகிதத்தைக் கொண்ட வணிகத்தில் முதலீடு செய்வார்.

இடர்-எடை கொண்ட சொத்து கணக்கீடு எடுத்துக்காட்டுகள்

1) கீழேயுள்ள அட்டவணையில் வங்கி A மற்றும் வங்கி B க்கான அடுக்கு 1 மற்றும் 2 மூலதனம் பற்றிய தகவல்கள் உள்ளன.

இந்த இடர்-எடை கொண்ட சொத்து எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - இடர்-எடை கொண்ட சொத்து எக்செல் வார்ப்புரு

இந்த இரண்டு வங்கிகளுக்கான மூலதன போதுமான விகிதத்தையும் இது வழங்குகிறது.

இடர் எடையுள்ள சொத்துக்களின் கணக்கீடு.

ஆபத்து எடையுள்ள சராசரியை கீழே கணக்கிடலாம்:

2) வங்கி A க்கு கீழே உள்ள போர்ட்ஃபோலியோ உள்ளது, கடன்களுக்கான ஆபத்து-எடையைக் கணக்கிடுதல் (சொத்துக்கள்)

ஆபத்து எடையுள்ள சொத்தை கீழே கணக்கிடலாம்:

நன்மைகள்

- வங்கிகளும் நிதி நிறுவனங்களும் நிச்சயமற்ற காலங்களில் பாதுகாப்பாக இருக்க குறைந்தபட்ச மூலதனத்தை வைத்திருப்பதை உறுதி செய்கிறது.

- வங்கிகள் மற்றும் நிதி நிறுவனங்களின் தற்போதைய நிதி நிலையை மறுபரிசீலனை செய்ய ஊக்குவிக்கிறது மற்றும் குறைந்தபட்ச மூலதனத் தேவை ஏற்பட்டால் எந்த சிவப்புக் கொடிகளையும் முன்னிலைப்படுத்துகிறது.

- வங்கி மேற்பார்வைக்கான பாஸல் கமிட்டியின் கூற்றுப்படி, இது மூலதன போதுமான இலக்குகளை அடைய வங்கிகளுக்கு உதவுகிறது.

- இது எதிர்வரும் அபாயங்களின் அபாயத்தைக் குறைக்கிறது

தீமைகள்

- இது பின்தங்கிய தோற்றம், பொருள்; கடந்த காலத்தில் ஆபத்தான பாதுகாப்பு என்பது எதிர்காலத்தில் ஆபத்தானதாக இருக்கும் பத்திரங்களுக்கு சமம் என்று அது கருதுகிறது.

- வருமானத்துடன் குறைந்த ஆபத்தான சொத்துக்களைக் கண்டுபிடிக்க வேண்டியிருப்பதால் வங்கிகள் மிகவும் பொதுவான பங்குகளை வைத்திருக்க வேண்டும்.

- பாஸல் II ஒழுங்குமுறை கட்டமைப்பானது வங்கிகள் தங்கள் நிதி அபாயங்களை அளவிடுவதற்கான சிறந்த நிலையில் இருப்பதாக கருதுகிறது, அதேசமயம், அவை அவ்வாறு இருக்கக்கூடாது.

- ஒழுங்குமுறை தேவைகள் உலக அளவில் வங்கிகளுக்கு பாசல் கட்டமைப்பைப் பின்பற்றுவதை கட்டாயமாக்கியுள்ளன, இதற்கு வங்கியின் முன்னணியில் கூடுதல் முயற்சிகள் தேவைப்படுகின்றன. செயல்முறை நெறிப்படுத்தப்பட்டாலும், அதற்கு நிறைய கையேடு முயற்சி தேவைப்படுகிறது.

முடிவுரை

- வங்கி மேற்பார்வைக்கான பாஸல் குழு வங்கி நடவடிக்கைகள் தொடர்பான அபாயங்கள் குறித்த பரிந்துரைகளை வழங்கும் பாசல் ஒப்பந்தத்தை உருவாக்கியுள்ளது. இந்த உடன்படிக்கைகளின் நோக்கம், அதாவது பாஸல் I, பாஸல் II மற்றும் பாஸல் III, எதிர்பாராத இழப்புகளை உள்வாங்க வங்கிகள் மற்றும் நிதி நிறுவனங்கள் தேவையான மூலதனத்தை வைத்திருப்பதை உறுதி செய்வதாகும்.

- இடர்-எடை கொண்ட சொத்து இரண்டு வெவ்வேறு பிராந்தியங்களில் அல்லது நாடுகளில் செயல்படும் இரண்டு வெவ்வேறு வங்கிகளுக்கு இடையிலான ஒப்பீட்டை செயல்படுத்துகிறது.

- அதிக ஆபத்து நிறைந்த சொத்து என்றால், வைத்திருக்கும் சொத்துகள் ஆபத்தானவை, மேலும் அதிக மூலதனம் பராமரிக்கப்பட வேண்டும்.

- குறைந்த ஆபத்து எடையுள்ள சொத்து என்றால், வைத்திருக்கும் சொத்துக்கள் குறைவான ஆபத்தானவை, மேலும் குறைந்த மூலதனம் பராமரிக்கப்பட வேண்டும்.

- இது சாத்தியமான அபாயங்களை முன்கூட்டியே பார்ப்பதையும், முடிந்தவரை ஆபத்தைத் தணிப்பதையும் பார்க்கிறது.