மொத்த லாப சதவீதம் (ஃபார்முலா) | மொத்த இலாப சதவீதத்தைக் கணக்கிடுங்கள்

மொத்த இலாப சதவீதம் என்பது விற்பனைச் செலவைக் கணக்கிட்டபின் நிறுவனத்தின் நிதி ஆரோக்கியம் மற்றும் லாபத்தை அறிய மேலாண்மை, முதலீட்டாளர்கள் மற்றும் நிதி ஆய்வாளர்களால் பயன்படுத்தப்படும் சூத்திரமாகும், மேலும் நிறுவனத்தின் மொத்த லாபத்தை அதன் நிகர விற்பனையால் வகுப்பதன் மூலம் கணக்கிடப்படுகிறது.

மொத்த இலாப சதவீதம் என்ன?

மொத்த இலாப சதவீதம் என்பது லாபத்தின் ஒரு நடவடிக்கையாகும், இது விற்கப்படும் பொருட்களின் விலையை (COGS) செலுத்திய பின் ஒவ்வொரு டாலர் வருவாயிலும் எவ்வளவு மிச்சம் இருக்கிறது என்பதைக் கணக்கிடுகிறது. வேறு வார்த்தைகளில் கூறுவதானால், ஒரு நிறுவனம் அதன் தயாரிப்புகளை லாபகரமாக உற்பத்தி செய்வதற்கும் விற்பனை செய்வதற்கும் மூலப்பொருட்கள் மற்றும் உழைப்பு போன்ற அதன் உற்பத்தி செலவினங்களை பயன்படுத்துவதில் அதன் செயல்திறனை அளவிடுகிறது.

உற்பத்தியை உற்பத்தி செய்வதோடு தொடர்புடைய நேரடி செலவுகளை மீறும் விற்பனையின் சதவீதமாக இதைக் காணலாம். இந்த நேரடி செலவுகள் அல்லது COGS முதன்மையாக மூலப்பொருட்கள் மற்றும் நேரடி உழைப்பைக் கொண்டிருக்கும். மொத்த இலாப சதவீத சூத்திரத்தின் கணக்கீடு மொத்த லாபத்தை மொத்த விற்பனையால் வகுப்பதன் மூலம் செய்யப்படுகிறது மற்றும் சதவீத அடிப்படையில் வெளிப்படுத்தப்படுகிறது.

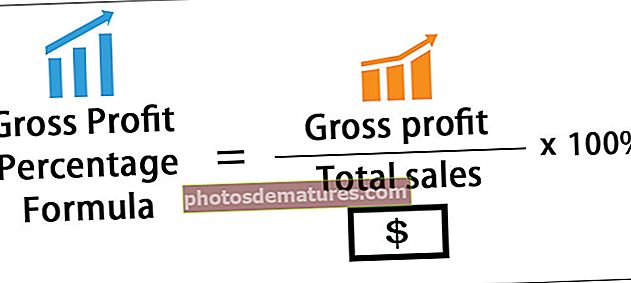

மொத்த லாப அளவு சூத்திரம்

மொத்த இலாப சதவீத சூத்திரம்,

மொத்த லாப சதவீதம் சூத்திரம் = மொத்த லாபம் / மொத்த விற்பனை * 100%

இதை மேலும் விரிவாக்கலாம்,

மொத்த இலாப சதவீத சூத்திரம் = (மொத்த விற்பனை - விற்கப்பட்ட பொருட்களின் விலை) / மொத்த விற்பனை * 100%

COGS ஐ மூடிய பின் மீதமுள்ள பணம் விற்பனை / கமிஷன் செலவு, பொது மற்றும் நிர்வாக செலவுகள், ஆராய்ச்சி மற்றும் மேம்பாடு, சந்தைப்படுத்தல் செலவு மற்றும் வருமான அறிக்கையில் மேலும் கீழே தோன்றும் வட்டி செலவு போன்ற பிற இயக்க செலவுகளுக்கு சேவை செய்ய பயன்படுத்தப்படுகிறது. எனவே, இது உயர்ந்தது, ஒரு நிறுவனம் வணிகத்தின் இயக்க செலவுகளைச் செலுத்துவது நல்லது.

மொத்த இலாப சதவீதத்தை தீர்மானிப்பதற்கான படிகள்

மொத்த இலாப சதவீத சூத்திரத்தின் கணக்கீட்டை பின்வரும் படிகளைப் பயன்படுத்தி வெறுமனே செய்ய முடியும்:

படி 1: முதலாவதாக, நிறுவனத்தின் மொத்த விற்பனையை கவனியுங்கள், இது வருமான அறிக்கையில் ஒரு வரி உருப்படியாக எளிதாகக் கிடைக்கும்.

படி 2: அடுத்து, COGS ஐ வருமான அறிக்கையிலிருந்து நேரடியாக சேகரிக்கவும் அல்லது மூலப்பொருட்கள், தொழிலாளர் ஊதியங்கள் போன்ற உற்பத்தி செலவினங்களைச் சேர்ப்பதன் மூலம் COGS ஐக் கணக்கிடுங்கள்.

படி 3: அடுத்து, மொத்த விற்பனையிலிருந்து COGS ஐக் கழிப்பதன் மூலம் மொத்த லாபம் கணக்கிடப்படுகிறது.

மொத்த லாபம் = மொத்த விற்பனை - COGS;

படி 4: இறுதியாக, மொத்த லாபத்தை மொத்த விற்பனையால் வகுப்பதன் மூலம் கணக்கிடப்படுகிறது, கீழே காட்டப்பட்டுள்ளது. பெயர் குறிப்பிடுவது போல இது சதவீதத்தில் வெளிப்படுத்தப்படுகிறது.

மொத்த இலாப சதவீத சூத்திரம் = (மொத்த விற்பனை - விற்கப்பட்ட பொருட்களின் விலை) / மொத்த விற்பனை * 100%

மொத்த இலாப சதவீத எடுத்துக்காட்டுகள்

கருத்தை நன்கு புரிந்துகொள்ள எளிய உதாரணத்தின் உதவியுடன் அதைப் புரிந்துகொள்வோம்.

எடுத்துக்காட்டு # 1

மொத்த இலாபத்தை கணக்கிடுவதற்கு XYZ லிமிடெட் என்ற நிறுவனத்தின் உதாரணத்தை கருத்தில் கொள்வோம். XYZ லிமிடெட் தொழில்முறை மற்றும் அமெச்சூர் ஸ்கேட்டர்களுக்கான தனிப்பயனாக்கப்பட்ட ரோலர் ஸ்கேட்களை உற்பத்தி செய்யும் தொழிலில் உள்ளது. நிதியாண்டின் இறுதியில், XYZ லிமிடெட் பின்வரும் செலவினங்களுடன் மொத்த நிகர விற்பனையில், 000 150,000 சம்பாதித்துள்ளது.

கேள்விக்கு ஏற்ப, கீழேயுள்ள தகவல்களின் அடிப்படையில், XYZ லிமிடெட் நிறுவனத்தின் மொத்த இலாப சதவீதத்தை கணக்கிடுவோம்.

மேலே உள்ள தரவைப் பயன்படுத்துவதன் மூலம், முதலில் விற்கப்பட்ட பொருட்களின் விலையை (COGS) கணக்கிடுவோம்

- COGS = தொழிலாளர் ஊதியங்கள் + மூலப்பொருட்களின் செலவு + தொழிற்சாலை வாடகை

- = $50,000 + $25,000 + $5,000

COGS = $80,000

[COGS இன் கணக்கீட்டில் அந்த செலவுகள் மட்டுமே எடுக்கப்படுகின்றன, அவை உற்பத்திக்கு நேரடியாக ஒதுக்கப்படலாம்]

இப்போது, கொடுக்கப்பட்ட தரவைப் பயன்படுத்தி மொத்த லாபத்தைக் கணக்கிடுவோம்,

- மொத்த லாபம் = மொத்த விற்பனை - COGS

- = $150,000 – $80,000

மொத்த லாபம் = $70,000

எனவே, XYZ லிமிடெட் நிறுவனத்தின் மொத்த இலாப சதவீதத்தின் கணக்கீடு இருக்கும்

- மொத்த லாப சதவீதம் சூத்திரம் = மொத்த லாபம் / மொத்த விற்பனை * 100%

- = $70,000 / $150,000 * 100%

இந்த ஆண்டிற்கான XYZ லிமிடெட் ஜிபிபி பின்வருமாறு

இந்த ஆண்டுக்கான XYZ லிமிடெட் மொத்த லாபம்% 46.67%.

எடுத்துக்காட்டு 2

எல்மற்றும் ஆப்பிள் இன்க் இன் உதாரணத்தை எடுத்துக்கொள்கிறோம். 2016, 2017 மற்றும் 2018 நிதியாண்டிற்கான மொத்த இலாப சதவீத கணக்கீட்டிற்கு.

ஆண்டு அறிக்கைகளின்படி, பின்வரும் தகவல்கள் கிடைக்கின்றன:

கீழேயுள்ள தகவல்களின் அடிப்படையில், 2016, 2017 மற்றும் 2018 ஆம் ஆண்டுகளுக்கான ஆப்பிள் இன்க் கணக்கீட்டைச் செய்வோம்.

மேலே உள்ள தரவைப் பயன்படுத்துவதன் மூலம், முதலில் ஆப்பிள் இன்க் நிறுவனத்தின் மொத்த லாபத்தை 2016 ஆம் ஆண்டிற்குக் கணக்கிடுவோம்,

- 2016 க்கான மொத்த லாபம் = நிகர விற்பனை (2016) - விற்பனை செலவு (2016)

- = $215,639 – $131,376

- 2016 க்கான மொத்த லாபம் = $84,263

- 2017 க்கான மொத்த லாபம் = $ 229,234 - $ 141,048

- 2017 க்கான மொத்த லாபம் = $88,186

- 2018 க்கான மொத்த லாபம் = $ 265,595 - $ 163,756

2018 க்கான மொத்த லாபம் = $101,839

இப்போது, 2016 ஆம் ஆண்டிற்கான ஆப்பிள் இன்க் நிறுவனத்தின் மொத்த இலாபத்தை கணக்கிடுவோம்

- 2016 க்கான ஜிபிபி = மொத்த லாபம் (2016) / நிகர விற்பனை (2016) * 100%

- = $84,263 / $215,639 * 100%

2016 க்கான ஜி.பி.பி. 39.08%

எனவே, 2017 ஆம் ஆண்டிற்கான ஆப்பிள் இன்க் நிறுவனத்தின் மொத்த இலாபத்தின் கணக்கீடு இருக்கும்

- 2017 க்கான ஜி.பி.பி = $ 88,186 / $ 229,234 * 100%

2017 க்கான ஜி.பி.பி. 38.47%

எனவே, 2018 ஆம் ஆண்டிற்கான ஆப்பிள் இன்க் நிறுவனத்தின் மொத்த லாபத்தின் கணக்கீடு இருக்கும்

- 2018 க்கான ஜி.பி.பி = $ 101,839 / $ 265,595 * 100%

2018 க்கான ஜி.பி.பி. 38.34%

எனவே, 2016, 2017 மற்றும் 2018 ஆம் ஆண்டுகளுக்கான ஆப்பிள் இன்க் நிறுவனத்தின் மொத்த இலாப சதவீதத்தின் கணக்கீடு முறையே 39.08%, 38.47% மற்றும் 38.34% ஆக இருந்தது.

சம்பந்தம் மற்றும் பயன்கள்

- அதைப் புரிந்துகொள்வது ஒரு முதலீட்டாளருக்கு மிகவும் முக்கியமானது, ஏனென்றால் மறைமுக செலவுகளை கருத்தில் கொள்ளாமல் நிறுவனத்தின் முக்கிய வணிக நடவடிக்கைகள் எவ்வளவு லாபகரமானவை என்பதை இது காட்டுகிறது. ஒரு ஆய்வாளர் இந்த விகிதத்தைப் பயன்படுத்தலாம், குறிப்பாக ஒரு நிறுவனத்தின் இயக்க செயல்திறனை அதே தொழில் மற்றும் துறைக்குள்ளான மற்ற வீரர்களுடன் ஒப்பிடுவதற்கு ஒரு மதிப்பீட்டு அளவீடாக. மேலும், நிறுவனங்கள் இந்த விகிதத்தை ஒரு குறிப்பிட்ட தயாரிப்பு அல்லது சேவையின் நிதி நன்மை மற்றும் நம்பகத்தன்மையின் அடையாளமாக பயன்படுத்துகின்றன.

- COGS ஐ மூடிய பின் எஞ்சியிருக்கும் பணம் மற்ற இயக்க செலவுகளைச் செலுத்தப் பயன்படுகிறது. எளிமையான சொற்களில், இது உயர்ந்தது, நிறுவனம் அதன் மற்ற இயக்க செலவுகள் மற்றும் வணிக கடமைகளுக்கு சேவை செய்வதற்காக ஒவ்வொரு டாலர் விற்பனையிலும் சேமிக்கிறது.

- ஒரு நிறுவனம் தனது சகாக்களுடன் ஒப்பிடும்போது எப்போதுமே அதிக மொத்த இலாப விகிதங்களைத் தக்கவைத்துக்கொள்ளும் திறன் கொண்டதாக இருந்தால், அது மிகவும் திறமையான செயல்முறைகளையும் திறமையான செயல்பாடுகளையும் கொண்டுள்ளது, இது பாதுகாப்பான நீண்ட கால முதலீடாக அமைகிறது.

- மறுபுறம், ஒரு நிறுவனத்தால் போதுமான மொத்த இலாப சதவீதத்தை ஈட்ட முடியாவிட்டால், அத்தகைய நிறுவனம் அதன் இயக்கச் செலவுகளைச் செலுத்துவது கடினமாக இருக்கலாம். எனவே, நிறுவனத்தின் வணிக மாதிரியில் சில பெரிய மாற்றங்கள் செய்யப்படாவிட்டால், ஒரு நிறுவனத்தின் மொத்த இலாப சதவீதம் நிலையானதாக இருக்க வேண்டும்.