சராசரி நிலையான செலவு - வரையறை, சூத்திரம், எடுத்துக்காட்டுகள்

சராசரி நிலையான செலவு வரையறை

சராசரி நிலையான செலவு என்பது நிறுவனத்தின் உற்பத்தி உற்பத்தி செலவுகள் ஆகும். உற்பத்தி செய்யப்படும் அளவின் அதிகரிப்புடன், இந்த சராசரி செலவு குறைகிறது, ஏனெனில் நிலையான செலவு அப்படியே இருக்கும், அதே நேரத்தில் வெளியீட்டின் எண்ணிக்கை அதிகரிக்கிறது.

நிலையான செலவின் எடுத்துக்காட்டு, செலுத்தப்பட்ட வாடகை, நிரந்தர ஊழியர்களுக்கு வழங்கப்படும் சம்பளம், ஆலை மற்றும் இயந்திரங்களில் அடமானக் கொடுப்பனவுகள் போன்றவை அடங்கும். இந்த செலவு அப்படியே உள்ளது, ஆனால் உற்பத்தி செய்யப்படும் மொத்த அலகுகள் அதிகரிக்கும் போது, சராசரி நிலையான செலவு நிறுவனம் குறைகிறது, ஏனெனில் நிறுவனத்தால் ஏற்படும் நிலையான செலவுகளின் அதே அளவு வெளியீட்டின் அலகுகளின் குறிப்பிடத்தக்க எண்ணிக்கையில் பரவுகிறது. இது சராசரி மாறி செலவில் இருந்து வேறுபட்டது, இது நிறுவனம் தயாரிக்கும் பொருட்களின் அளவுகளில் மாற்றம் ஏற்பட்டாலும் கூட அப்படியே இருக்கும்.

சராசரி நிலையான செலவு சூத்திரம்

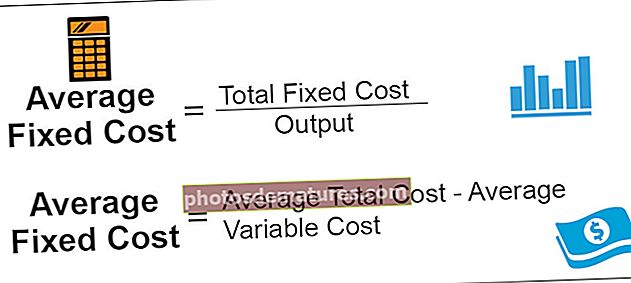

சராசரி நிலையான செலவு சூத்திரம் = மொத்த நிலையான செலவு / வெளியீடுநிறுவனத்தின் சராசரி மாறி செலவை சராசரி மொத்த செலவில் இருந்து கழிப்பதன் மூலமும் கணக்கிட முடியும், ஏனெனில் நிறுவனத்தின் மொத்த செலவு நிலையானதாகவோ அல்லது மாறக்கூடியதாகவோ இருக்கலாம், மேலும் மாறி ஒன்று மொத்த செலவிலிருந்து கழிக்கப்பட்டால், அது கொடுக்கும் இதன் விளைவாக நிலையான செலவு. கணித ரீதியாக:

AFC சூத்திரம் = சராசரி மொத்த செலவு (ATC) - சராசரி மாறி செலவு (AVC)

எடுத்துக்காட்டுகள்

கருத்தை சிறப்பாகப் புரிந்துகொள்வதற்கு பின்வருபவை எடுத்துக்காட்டுகள்.

எடுத்துக்காட்டு # 1

நிறுவனம் ஒரு லிமிடெட். வாடிக்கையாளருக்கு தொலைத் தொடர்பு சேவைகளை வழங்கும் வணிகத்தில் உள்ளது. ஜூன் -2017 மாதத்தில், நிறுவனத்தின் மொத்த நிலையான செலவு, 000 100,000, அதே காலகட்டத்தில் வெளியீடு $ 5,000 ஆகும். நிறுவனத்தின் சராசரி நிலையான செலவைக் கணக்கிடுங்கள்.

தீர்வு:

AFC இன் கணக்கீடு

- = $ 100,000 / $5,000

- = ஒரு யூனிட்டுக்கு $ 20

இவ்வாறு A ltd நிறுவனத்தின் AFC. ஒரு யூனிட்டுக்கு $ 20 ஆகும்.

எடுத்துக்காட்டு # 2

ஜார்ஜ் இன்க். ஒரு தொழிற்சாலை உற்பத்தி சாக்லேட்டுகள். இது 2,500 யூனிட் சாக்லேட்டுகளை உற்பத்தி செய்கிறது. இது ஆண்டுதோறும் பின்வரும் நிலையான செலவுகளைச் செய்கிறது:

மூன்று ஒப்பந்தத் தொழிலாளர்கள் பணியமர்த்தப்படுகிறார்கள். மேலே உள்ள தகவல்களிலிருந்து சராசரி நிலையான செலவைக் கணக்கிடுங்கள். 5,000 யூனிட்டுகள் ஒரே மொத்த நிலையான செலவுகளுடன் தயாரிக்கப்படுகின்றன என்று வைத்துக்கொள்வோம். AFC மாறுமா?

தீர்வு:

காட்சி 1:

2,500 அலகுகள் உற்பத்தி செய்யப்படுகின்றன

3 ஒப்பந்தத் தொழிலாளர்களின் சம்பளம் = 3 * $ 1,500 = $ 4,500

நிலையான செலவைக் கணக்கிடுவது -

மொத்த நிலையான செலவுகள் = $ 2,500 + $ 4,500 + $ 2,000 + $ 1,000

மொத்த நிலையான செலவுகள் = $ 10,000

AFC இன் கணக்கீடு பின்வருமாறு செய்யப்படலாம்:

AFC = 10000/2500

AFC = $ 4

காட்சி 2:

5,000 அலகுகள் உற்பத்தி செய்யப்படுகின்றன

சராசரி நிலையான செலவைக் கணக்கிடுவது பின்வருமாறு செய்ய முடியும்:

AFC = 10000/5000

AFC = $ 2

நன்மைகள்

- நிறுவனத்தால் உற்பத்தி செய்யப்படும் மொத்த வெளியீட்டால் வகுக்கப்படும் போது நிறுவனத்திற்கான நிலையான செலவு எனக் கணக்கிடுவது எளிது; இதன் விளைவாக AFC இருக்கும்.

- நிறுவனத்தின் உற்பத்தியில் அதிகரிப்பு இருக்கும்போது, நிறுவனத்தின் AFC விழும். எனவே, உற்பத்தியின் அதிகரிப்பின் நன்மை இருக்கிறது, மேலும் நிறுவனத்தின் லாபம், அந்த விஷயத்தில் அதிகமாக இருக்கும்.

- சராசரி நிலையான செலவின் எண்ணிக்கை, உற்பத்தி செய்யப்படும் பொருட்களின் அளவுக்கு சம்பாதிக்க வேண்டிய குறைந்தபட்ச இலாபத்தை தீர்மானிக்க நிறுவனத்திற்கு உதவும், இதனால் நிறுவனத்தின் அனைத்து செலவுகளையும் செலுத்த முடியும்.

தீமைகள்

- நிறுவனத்தின் உற்பத்தியில் குறைவு இருக்கும்போது, நிறுவனத்தின் AFC அதிகரிக்கிறது. எனவே, வெளியீட்டில் குறைவின் குறைபாடு உள்ளது.

- சில நேரங்களில் நிலையான செலவு மதிப்பின் பயனரால் சராசரி நிலையான விலையுடன் குழப்பமடைகிறது, இது பகுப்பாய்வின் நோக்கத்தை நிறைவேற்றாது.

முக்கிய புள்ளிகள்

- நிறுவனத்தில் சராசரி நிலையான செலவைக் கணக்கிட இரண்டு வழிகள் உள்ளன, அதாவது, மொத்த நிலையான செலவை மொத்த வெளியீட்டோடு வகுப்பதன் மூலம் அல்லது நிறுவனத்தின் சராசரி மாறி செலவை நிறுவனத்தின் சராசரி மொத்த செலவில் இருந்து கழிப்பதன் மூலம்.

- நிறுவனத்தின் உற்பத்தியில் அதிகரிப்புடன், நிறுவனத்தின் AFC வீழ்ச்சியடைகிறது, மேலும் AFC இன் வளைவு இடமிருந்து வலமாக தொடர்ச்சியாக கீழ்நோக்கி சாய்ந்துவிடும்.

- இது சராசரி மாறி செலவில் இருந்து வேறுபட்டது, ஏனெனில் நிறுவனம் தயாரிக்கும் பொருட்களின் அளவுகளில் மாற்றம் ஏற்படும் போதெல்லாம் AFC மாறுகிறது, ஆனால் சராசரி மாறி செலவில், அளவின் அளவு மாற்றம் ஏற்பட்டாலும் அது அப்படியே இருக்கும் நிறுவனம் தயாரித்த பொருட்கள்.

முடிவுரை

இவ்வாறு நிலையான செலவு என்பது நிறுவனத்தின் ஒரு யூனிட் உற்பத்திக்கான நிலையான செலவுகளைக் குறிக்கிறது. AFC இன் வளைவு இடமிருந்து வலமாக தொடர்ச்சியாக கீழ்நோக்கி சாய்ந்துவிடும். நிறுவனத்தின் உற்பத்தியில் அதிகரிப்பு இருக்கும்போது, நிறுவனத்தின் சராசரி நிலையான செலவு குறைகிறது. எனவே, உற்பத்தியின் உயர்வின் நன்மை இருக்கிறது, மேலும் நிறுவனத்தின் லாபம், அந்த விஷயத்தில் அதிகமாக இருக்கும். இருப்பினும், நிறுவனத்தின் உற்பத்தியில் குறைவு இருக்கும்போது, நிறுவனத்தின் சராசரி நிலையான செலவு அதிகரிக்கிறது, இது நிறுவனத்தின் இலாபங்களைக் குறைக்க வழிவகுக்கிறது.