இருப்புநிலை உருப்படிகள் | சிறந்த 15 இருப்புநிலை உருப்படிகளின் பட்டியல்

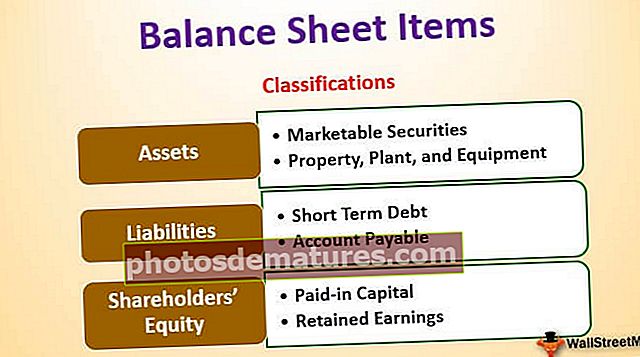

இருப்புநிலை உருப்படிகளின் வகைப்பாடு

அனைத்து இருப்புநிலைக் குறிப்பிலும் பொதுவாக இருக்கும் பொருட்களில் ரொக்கம், சரக்கு, பெறத்தக்க கணக்குகள், முதலீடுகள், ப்ரீபெய்ட் செலவுகள் மற்றும் நிலையான சொத்துக்கள் போன்ற சொத்துக்கள் அடங்கும்; நீண்ட கால கடன், குறுகிய கால கடன், செலுத்த வேண்டிய கணக்குகள், சந்தேகத்திற்குரிய கணக்குகளுக்கான கொடுப்பனவு, திரட்டப்பட்ட மற்றும் செலுத்த வேண்டிய கடன்கள் போன்ற கடன்கள்; மற்றும் பங்குதாரர்களின் பங்கு போன்ற பங்கு மூலதனம், கூடுதல் பணம் செலுத்தும் மூலதனம் மற்றும் தக்க வருவாய்.

மிகவும் பொதுவான இருப்புநிலை உருப்படிகள் கீழே பட்டியலிடப்பட்டுள்ளன -

- ரொக்கம் மற்றும் சமமானவை (தற்போதைய சொத்துக்கள்)

- சந்தைப்படுத்தக்கூடிய பத்திரங்கள் (தற்போதைய சொத்துக்கள்)

- கணக்கு பெறத்தக்கவை (தற்போதைய சொத்துக்கள்)

- சரக்குகள் (தற்போதைய சொத்துக்கள்)

- ப்ரீபெய்ட் செலவு (தற்போதைய சொத்துக்கள்)

- சொத்து, ஆலை மற்றும் உபகரணங்கள் (நிலையான சொத்துக்கள்)

- தெளிவற்ற சொத்துக்கள் (நிலையான சொத்துக்கள்)

- செலுத்த வேண்டிய கணக்கு (தற்போதைய பொறுப்புகள்)

- அறியப்படாத வருவாய் (தற்போதைய பொறுப்புகள்)

- குறுகிய கால கடன் (தற்போதைய பொறுப்புகள்)

- நீண்ட கால கடனின் தற்போதைய பகுதி (தற்போதைய பொறுப்புகள்)

- பிற திரட்டப்பட்ட செலவுகள் மற்றும் பொறுப்புகள் (தற்போதைய பொறுப்புகள்)

- நீண்ட கால கடன் (நீண்ட கால கடன்கள்)

- கட்டண மூலதனம் (பங்குதாரர்கள் பங்கு)

- தக்க வருவாய் (பங்குதாரர்கள் பங்கு)

இருப்புநிலை என்பது அடிப்படை கணக்கியல் சமன்பாடுகளை அடிப்படையாகக் கொண்டது, இது கீழே உள்ளது-

முதல் 15 இருப்புநிலை உருப்படிகளின் பட்டியல்

இருப்புநிலைக் குறிப்பில், பொதுவாக, சொத்துக்கள் இடது புறத்தில் அவற்றின் பணப்புழக்கத்தின் வரிசையைக் கொண்டு காண்பிக்கப்படுகின்றன. அதாவது தற்போதைய சொத்துக்கள் மேலே வரும், பின்னர் நிலையான சொத்துக்கள் காண்பிக்கப்படும். பொறுப்புகள் மற்றும் பங்கு வலது புறத்தில் காட்டப்பட்டுள்ளன. பொறுப்புகள் ஈக்விட்டிக்கு முன் காட்டப்படுகின்றன மற்றும் பணப்புழக்கத்தின் வரிசையில் உள்ளன. பங்குதாரரின் பங்கு கடன்களுக்குக் கீழே காட்டப்பட்டுள்ளது. ஐபிஎம் இருப்புநிலைக் குறிப்பில் காட்டப்பட்டுள்ளபடி,

இருப்புநிலைக் குறிப்பின் முக்கிய கூறுகள் கீழே: -

- நடப்பு சொத்து

- நிலையான சொத்துக்கள்

- தற்போதைய கடன் பொறுப்புகள்

- நீண்ட கால பொறுப்புகள்

- பங்குதாரர்களுக்கு பங்கு

நடப்பு சொத்து

சொத்துக்கள் என்பது பணமாக இருக்கும் அல்லது விற்பதன் மூலம் பணமாக மாற்றக்கூடிய வளங்கள். நிறுவனங்கள் பணத்தைப் பயன்படுத்தி சொத்துக்களைப் பெறலாம்; அதனால்தான் அவை "பணத்தின் பயன்பாடு" என்று அழைக்கப்படுகின்றன. தற்போதைய சொத்துக்கள் என்பது பணமாக உணரப்படும் அல்லது கொடுக்கப்பட்ட இயக்க சுழற்சியில் அல்லது ஒரு வருடத்தில் வாடிக்கையாளர்களுக்கு விற்கப்படும் சொத்துக்கள். ஒரு பொதுவான இருப்புநிலைக் குறிப்பில், தற்போதைய சொத்துக்கள் நிலையான சொத்துகளுக்கு முன் வைக்கப்படுகின்றன. நடப்பு சொத்துகளில் உள்ள முக்கிய உருப்படிகள் கீழே உள்ளன-

# 1 - ரொக்கம் மற்றும் சமமானவை

ரொக்கம் என்பது கடன்களுக்கு எளிதாகக் கிடைக்கும் நிதிகள். ரொக்கம் மற்றும் சமமானவை மிகவும் திரவ சொத்து. பண சமமானவை 90 நாட்களுக்கு குறைவான முதிர்வு காலத்தைக் கொண்ட சொத்துகள்.

# 2 - சந்தைப்படுத்தக்கூடிய பத்திரங்கள்

சந்தைப்படுத்தக்கூடிய பத்திரங்கள் என்பது 1 ஆண்டில் பணமாக மாற்றக்கூடிய சொத்துக்கள் மற்றும் அவை உடனடியாகக் கிடைக்கின்றன. சந்தைப்படுத்தக்கூடிய பத்திரங்கள் நிறுவனத்திற்கு ஓரளவு வட்டித் தொகையை வழங்குகின்றன.

# 3 - கணக்கு பெறத்தக்கவை

அதன் வாடிக்கையாளர்களால் நிறுவனத்திற்கு செலுத்த வேண்டிய தொகை. இந்தத் தொகை வாடிக்கையாளர்களைத் தவிர வேறு கட்சிகளுக்கு செலுத்த வேண்டியிருந்தால், அது குறிப்புகள் பெறத்தக்கவை என்று அழைக்கப்படுகிறது.

# 4 - சரக்குகள்

சரக்குகள் என்பது ஒரு வணிக உரிமையாளர் மற்றும் எதிர்காலத்தில் விற்கப்படும் சொத்துகள். நிறுவனம் அதன் சரக்குகளை எதிர்காலத்தில் விற்பனை செய்யும் என்று எதிர்பார்க்கப்படுகிறது. அதனால்தான் இது தற்போதைய சொத்துகளின் கீழ் வைக்கப்பட்டுள்ளது.

# 5 - ப்ரீபெய்ட் செலவு

ப்ரீபெய்ட் செலவு நிறுவனம் ஏற்கனவே செலுத்திய செலவைக் கொண்டுள்ளது, ஆனால் இப்போது வரை, அந்த கட்டணத்திற்கான சேவைகள் பெறப்படவில்லை. நிறுவனம் எதிர்காலத்தில் இந்த சேவையைப் பெறும் என்று எதிர்பார்க்கப்படுகிறது. ப்ரீபெய்ட் செலவினங்களுக்கான எடுத்துக்காட்டுகள் மேம்பட்ட காப்பீட்டுக் கொள்கை செலுத்துதல் அல்லது நிறுவனத்தின் தொழிலாளர்களுக்கு முன்கூட்டியே சம்பளம்.

ஐபிஎம்மில், தற்போதைய சொத்துகளின் கீழ் உள்ள உருப்படிகள் கீழே உள்ளன:

நிலையான சொத்துக்கள்

சொத்து, ஆலை மற்றும் உபகரணங்கள் போன்ற சொத்துக்கள் இந்த வகையின் கீழ் வருகின்றன. இந்த சொத்துக்கள் 1 வருடத்திற்கும் மேலான ஆயுளைக் கொண்டுள்ளன. எதிர்காலத்தில் பல ஆண்டுகளாக பணப்புழக்கத்தை உருவாக்க அவை வாங்கப்படுகின்றன. இந்த சொத்துக்களிலிருந்து பணப்புழக்கம் வருங்கால ஆண்டுகளில் வருவதால், அவை வாங்கும் நேரத்தில் செலவுகளைச் செய்வதற்குப் பதிலாக அவர்களின் பயனுள்ள வாழ்க்கைக்கு மூலதனமாக்கப்படுகின்றன.

நிலையான சொத்துக்களை பின்வருவனவற்றில் பரவலாக வகைப்படுத்தலாம்:

# 6 - சொத்து, ஆலை மற்றும் உபகரணங்கள்

இயற்கையில் உறுதியான மற்றும் ஒப்பீட்டளவில் நீண்ட காலமாக இருக்கும் சொத்துக்கள் இவை. இது கட்டிடங்கள், நிலம், வன்பொருள், கணினிகள் போன்றவற்றை உள்ளடக்கியது.

# 7 - அருவமான சொத்துக்கள்

அருவமான சொத்துகள் என்பது உடல் ரீதியாகக் காணவோ அல்லது தொடவோ முடியாத சொத்துக்கள். காப்புரிமை அல்லது எந்தவொரு மென்பொருளும் போன்ற நிறுவனத்தின் அறிவுசார் சொத்து என்பது அருவமான சொத்தின் எடுத்துக்காட்டு. தனிநபர் சொத்துக்களின் விலையும் பல ஆண்டுகளாக மன்னிப்பு பெறுகிறது.

தற்போதைய கடன் பொறுப்புகள்

நடப்பு பொறுப்புகள் என்பது நிறுவனத்திற்கு ஒரு கடமையாகும், இது ஒரு குறிப்பிட்ட கணக்கியல் காலத்தில் அல்லது வழக்கமாக 1 ஆண்டில் செலுத்தப்பட வேண்டும்.

# 8 - செலுத்த வேண்டிய கணக்கு

செலுத்த வேண்டிய கணக்குகள் ஒரு இயக்கப் பொறுப்பாகும், இது பெறப்பட்ட பொருட்கள் மற்றும் சேவைகளுக்காக நிறுவனம் அதன் சப்ளையருக்கு செலுத்த வேண்டும். கொடுக்கப்பட்ட காலத்திற்கு அல்லது ஒரு வருடத்தில் இது செலுத்தப்பட வேண்டும்.

# 9 - அறியப்படாத வருவாய்

வருவாய் உருவாக்கப்பட்டு, இன்னும் சேவைகள் / பொருட்கள் வழங்கப்பட வேண்டும் என்றால், அது கண்டுபிடிக்கப்படாத வருவாயின் கீழ் கணக்கிடப்படுகிறது.

# 10 - குறுகிய கால கடன்

முதிர்வு 1 வருடத்திற்கும் குறைவாக உள்ள கடன் இந்த வகையின் கீழ் வருகிறது.

# 11 - நீண்ட கால கடனின் தற்போதைய பகுதி

நிறுவனங்கள் பத்திரங்கள் போன்ற நீண்ட கால கடன்களை எடுக்கும்போது, அவர்கள் ஒவ்வொரு ஆண்டும் அந்தக் கடனுக்கான வட்டி அல்லது கூப்பன் செலுத்த வேண்டும். ஒரு வருடத்தில் செலுத்த வேண்டிய தொகை தற்போதைய கடன்களின் கீழ் வரும்.

# 12 - பிற திரட்டப்பட்ட செலவுகள் மற்றும் பொறுப்புகள்

ஊழியர்களுக்கு செலுத்த வேண்டிய பணம் இதில் அடங்கும்.

நீண்ட கால பொறுப்புகள்

நீண்ட கால கடன்கள் என்பது நிறுவனத்திற்கு சொந்தமான மற்றும் ஒரு வருடத்திற்குள் செலுத்த எதிர்பார்க்கப்படாத கடன்கள்.

# 13 - நீண்ட கால கடன்

நீண்ட கால கடன்களில் நீண்ட கால கடன் மற்றும் நிறுவனங்கள் வழங்கும் பத்திரங்கள் அடங்கும். வங்கிகள் போன்ற பல மூலங்களிலிருந்து நீண்ட கால கடனை எடுக்க முடியும் மற்றும் வேறுபட்ட வட்டி மற்றும் திருப்பிச் செலுத்தும் கட்டமைப்பைக் கொண்டிருக்கும். பத்திரங்கள் என்பது 30 ஆண்டுகள் போன்ற நீண்ட கால கடனாகும், இதில் நிறுவனம் கடனளிப்பவர்களுக்கு பத்திரத்தை வெளியிடுகிறது, பின்னர் ஒவ்வொரு காலகட்டத்திலும் பத்திர கட்டமைப்பில் கூறப்பட்டுள்ளபடி கூப்பன் செலுத்துகிறது. முதிர்ச்சியின் போது, கடன் வழங்குநர்கள் கடைசி கூப்பன் கட்டணத்தைப் பெற்று முகத்தின் பத்திரத்தைப் பெறுவார்கள்.

பங்குதாரர்களுக்கு பங்கு

பங்குதாரரின் ஈக்விட்டி என்பது நிறுவனத்தின் சொத்துக்களுக்கும் பொறுப்புகளுக்கும் உள்ள வித்தியாசம். இது அதன் பங்குதாரர்களுக்கு எஞ்சிய மதிப்பு. பங்குதாரர்களின் பங்கு முக்கியமாக பங்கு மூலதனம் மற்றும் தக்க வருவாய் ஆகியவற்றைக் கொண்டுள்ளது.

# 14 - கட்டண மூலதனம்

பணம் செலுத்திய மூலதனம் என்பது அதன் பங்குதாரர்களுக்கு பங்குகளை வழங்குவதன் மூலம் நிறுவனம் செய்த பங்குகளின் மதிப்பு. பங்குகள் 2 வகைகளாக இருக்கலாம் பொதுவான பங்கு மற்றும் விருப்பமான பங்கு. விருப்பமான பங்குதாரர்களுக்கு பொதுவான பங்குதாரர்களுக்கு முன் நிறுவனத்திற்கான சொத்துக்களுக்கு முன்னுரிமை உரிமை உண்டு. பங்குகள் மிகவும் குறைவான சம மதிப்பைக் கொண்டுள்ளன. அவற்றின் கூடுதல் கட்டண மூலதனம் நிறுவனம் பங்குதாரர்களுக்கு விற்கும் மதிப்புக்கும் சம மதிப்புக்கும் உள்ள வித்தியாசமாகும்.

# 15 - தக்க வருவாய்

தக்க வருவாய் என்பது நிறுவனத்தின் உள் லாபத்திலிருந்து வரும் தொகை. நிகர வருமானத்திலிருந்து, ஈவுத்தொகையை செலுத்த அல்லது சில திட்டங்களில் முதலீடு செய்ய அதைத் தக்க வைத்துக் கொள்ள நிறுவனத்திற்கு 2 விருப்பங்கள் உள்ளன. தக்க வருவாய் என்பது நிகர வருமானத்திற்கும் செலுத்தப்பட்ட ஈவுத்தொகைகளுக்கும் உள்ள வித்தியாசம்.

இறுதி எண்ணங்கள்

ஒரு முதலீட்டாளராக, இருப்புநிலைக் குறிப்பின் அனைத்து பொருட்களின் பொருளையும் ஒருவர் புரிந்து கொள்ள வேண்டும், மேலும் இது வருமான அறிக்கை மற்றும் பணப்புழக்க அறிக்கையுடன் ஒன்றோடொன்று இணைக்கப்பட்டுள்ளது. இருப்புநிலை கணக்கியல் சரிசெய்தலுக்கு மிகவும் வாய்ப்புள்ளது (அல்லது கையாளுதல் என்று நாங்கள் கூறலாம்), எனவே கணக்குகளில் எண்கள் எவ்வாறு வைக்கப்படுகின்றன என்பதைக் கண்டறிய நிறுவன அறிக்கைகளில் அடிக்குறிப்புகளையும் கவனமாக படிக்க வேண்டும்.