சன்க் செலவு எடுத்துக்காட்டுகள் | விளக்கத்துடன் சிறந்த 4 எடுத்துக்காட்டுகள்

சன்க் செலவு எடுத்துக்காட்டுகள்

எதிர்காலத்தில் அதன் மீட்புக்கு வாய்ப்பில்லாமல் கடந்த காலங்களில் நிறுவனத்தால் ஏற்பட்ட அனைத்து செலவுகளும் சன்க் செலவுகள் ஆகும், இதற்கு உதாரணம், திட்டத்தைத் தொடங்குவதற்கு முன்பு நிறுவனம் மேற்கொண்ட ஆராய்ச்சி மற்றும் மேம்பாட்டு செலவுகள், கணக்கெடுப்பின் செலவுகள் எந்தவொரு திட்டத்தையும் மதிப்பீடு செய்ய.

இந்த கட்டுரையில், அதை சரியாகப் புரிந்துகொள்ள சன்க் செலவின் சில முக்கிய எடுத்துக்காட்டுகளைப் பார்ப்போம். பட்டியல் விவரிக்க மிக நீளமாக இருப்பதால், வணிகத்தின் ஒவ்வொரு வகை மூழ்கிய விலையையும் விளக்க முடியாது, எனவே மூழ்கிய செலவின் சில முக்கிய மற்றும் முக்கிய எடுத்துக்காட்டுகளைப் பார்ப்போம், இது கிட்டத்தட்ட அனைத்து தொழில்களும் தங்கள் தொழில்களில் இருக்கும்.

சன்க் செலவின் சிறந்த 4 எடுத்துக்காட்டுகள்

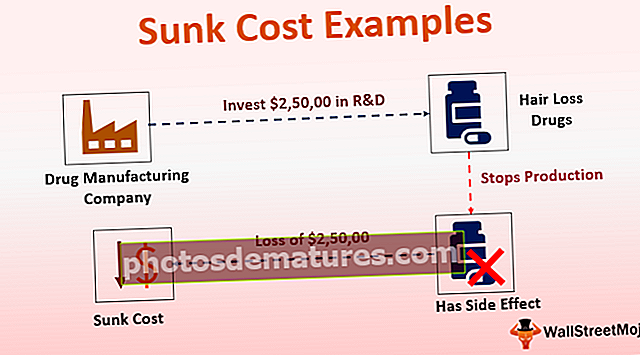

எடுத்துக்காட்டு # 1 - ஆராய்ச்சி மற்றும் மேம்பாடு

ஏறக்குறைய அனைத்து தொழில்களும் தங்கள் புத்தகங்களில் ஆராய்ச்சி மற்றும் மேம்பாட்டு செலவுகளைக் கொண்டிருக்கும், மேலும் நிறுவனங்கள் தங்கள் தயாரிப்புக்காக ஆராய்ச்சி மற்றும் மேம்பாட்டு நோக்கங்களுக்காக பெரும் பணத்தை செலவிடும்.

ஒரு மருந்து உற்பத்தி நிறுவனம் A முடி வளர்ச்சிக்கு ஒரு புதிய மருந்துக்காக R&D க்காக பல ஆண்டுகளாக 50 2,50,000 / - முதலீடு செய்கிறது. நிறுவனம் இந்த தயாரிப்பை சந்தையில் அறிமுகப்படுத்தியபோது, பல நோயாளிகள் எதிர்கொள்ளும் சில பக்க விளைவுகள் காரணமாக, மருத்துவர்கள் தங்கள் நோயாளிகளுக்கு அந்த மாத்திரையை பரிந்துரைப்பதை நிறுத்தினர். இந்த பிரச்சினை அந்த மாத்திரையின் உற்பத்தியை நிறுத்த நிறுவனத்தை கட்டாயப்படுத்தியது. இந்த வழக்கில், 50,000 2,50,000 / - ஒரு மூழ்கிய செலவாகிவிட்டது, எனவே எதிர்காலத்தில் இந்த தயாரிப்புக்கான எந்தவொரு முடிவிலும் இது கருதப்படக்கூடாது.

எடுத்துக்காட்டு # 2 - சந்தைப்படுத்தல் செலவுகள்

இந்த தொகையை மீட்டெடுக்க முடியாததால், சன்க் செலவு மீட்டெடுக்க முடியாத செலவு என்றும் அழைக்கப்படுகிறது, இது ஏற்கனவே சில வணிக நடவடிக்கைகளுக்கு செலவிடப்பட்டுள்ளது. கிட்டத்தட்ட அனைத்து வணிகங்களும் தங்கள் தயாரிப்புகள் மற்றும் சேவைகளை மேம்படுத்துவதற்காக சந்தைப்படுத்தல் மற்றும் விளம்பரத்திற்காக செலவிடுகின்றன. சந்தைப்படுத்தல் மற்றும் விளம்பரத்திற்காக ஏற்கனவே செலவிடப்பட்ட தொகையை மீட்டெடுக்க முடியாது. எனவே, எதிர்கால முடிவெடுக்கும் செயல்பாட்டில் விளம்பரம் மற்றும் சந்தைப்படுத்தல் செலவுகள் கருதப்படக்கூடாது.

கம்பெனி A இன் உதாரணத்தை கருத்தில் கொள்வோம், இது இரு சக்கர வாகன உற்பத்தியில் உள்ளது மற்றும் அவற்றின் போர்ட்ஃபோலியோவில் பரந்த தயாரிப்பு வரிசையைக் கொண்டுள்ளது. சமீபத்தில், நிறுவனம் ஒரு புதிய இருசக்கர வாகன மாடலை அறிமுகப்படுத்தியுள்ளது, மேலும் அதன் புதிய தயாரிப்பை மேம்படுத்துவதற்காக சந்தைப்படுத்தல் மற்றும் விளம்பரத்திற்காக, 5,00,000 செலவிட வாரியம் முடிவு செய்துள்ளது. இந்த மார்க்கெட்டிங் பிரச்சாரத்தில் அவர்கள் வெற்றிபெறவில்லை என்றாலும், தயாரிப்பு செயல்திறன் குறிக்கப்படவில்லை.

இந்த தோல்வியுற்ற சந்தைப்படுத்தல் பிரச்சாரத்திற்காக நிறுவனம் ஏற்கனவே, 5,00,000 செலவிட்டுள்ளது. இருப்பினும், அதே தயாரிப்பு அல்லது நிறுவனத்தின் வேறு எந்த தயாரிப்புக்கும் எதிர்கால முடிவெடுப்பதில் அவர்கள் இந்த செலவை கருத்தில் கொள்ளக்கூடாது. இந்த தொகை ஒரு சன்க் செலவாக கருதப்படும்.

எடுத்துக்காட்டு # 3 - உபகரணங்கள் செலவுகள்

சிறிய அல்லது பெரிய உற்பத்தி இயந்திரங்களாக இருந்தாலும் உபகரணங்களுக்கான செலவு, காலப்போக்கில் மூழ்கிய செலவாகும். பெரும்பாலான உற்பத்தி நிறுவனங்கள் அவற்றின் இலாகாவில் ஒரு பரந்த தயாரிப்பு வரிசையைக் கொண்டிருக்கும், அவற்றில் பெரும்பாலானவை ஒத்தவை அல்ல. நிறுவனங்கள் வெவ்வேறு தயாரிப்புகளுக்கு வெவ்வேறு வகையான இயந்திரங்களில் முதலீடு செய்ய வேண்டும். ஒரு இயந்திரத்தால் கூட அனைத்து வகையான தயாரிப்புகளையும் தயாரிக்க முடியாது. சில நேரங்களில், பெரும்பாலான பழைய இயந்திரங்கள் அல்லது அவை தயாரிக்கும் பொருட்கள் தற்போது நாகரீகமாக இல்லை. நிறுவனங்கள் அந்த இயந்திரங்களை புதிய மேம்படுத்தப்பட்ட இயந்திரங்களுடன் மாற்ற வேண்டும்.

இந்த வழக்கில், நிறுவனங்கள் இயந்திரங்களை மறுவிற்பனை செய்ய முடியும், ஆனால் எந்தவொரு சந்தர்ப்பத்திலும், ஆரம்பத்தில் செலவிடப்பட்ட முழுத் தொகையையும் அவர்கள் மீட்டெடுக்க முடியும். எனவே, வசூலிக்க முடியாத தொகை சன்க் செலவாக கருதப்படும்.

ஒரு நிறுவனம் XYZ குழந்தை பொம்மைகளை தயாரிப்பதில் உள்ளது. அவர்கள் பல்வேறு வகையான சிறிய அல்லது பெரிய அளவு பொம்மைகள், மென்மையான பொம்மைகள் மற்றும் தானியங்கி பொம்மைகளை தயாரிக்கிறார்கள். அவர்கள் ஆரம்பத்தில் தங்கள் உற்பத்தி ஆலைக்கு உபகரணங்கள் மற்றும் இயந்திரங்களை வாங்குவதற்காக 00 1,00,000 செலவிட்டனர். காலப்போக்கில், பொம்மைத் தொழிலில் ஏற்பட்ட மாற்றம் காரணமாக, நிறுவனத்திற்கு முன்கூட்டியே இயந்திரங்கள் தேவைப்பட்டன, மேலும் பழைய இயந்திரங்களை புதியதாக மாற்றுவதற்கு வாரியம் முடிவு செய்துள்ளது. நிறுவனம் பழைய இயந்திரங்களை $ 20,000 க்கு ஸ்கிராப்பாக விற்றுள்ளது, மீதமுள்ள $ 80,000 வழக்கில் மூழ்கியது. எந்தவொரு எதிர்கால முடிவுகளுக்காகவும், பழைய இயந்திரங்களுக்காக செலவிடப்பட்ட தொகையை அவர்கள் கருத்தில் கொள்ளக்கூடாது,

எடுத்துக்காட்டு # 4 - ஊதிய செலவுகள்

இது ஒரு சிறிய நிறுவனம் அல்லது பெரிய நிறுவனம், உற்பத்தித் தொழில் அல்லது சேவைத் தொழில் என அனைத்துமே புத்தகங்களில் ஊதியச் செலவுகளைக் கொண்டுள்ளன. ஊதிய கணக்கியல் செலவினங்களில் சம்பளம், ஊழியர்களின் சலுகைகள், பணியாளர் பயிற்சியின் செலவுகள் ஆகியவை அடங்கும், அவை சம்பளப்பட்டியலில் செலுத்தப்பட்ட தொகைக்கு ஒருமுறை மூழ்கிய செலவாகும்.

ஏற்கனவே ஊழியர்களுக்காக நேரடியாகவோ அல்லது மறைமுகமாகவோ செலவிடப்பட்ட தொகையை மீட்டெடுக்க முடியாது. இது நிறுவனத்தில் பணியாளர்களின் செயல்திறன் அல்லது நடத்தையின் செயல்திறனை பாதிக்காது.

எடுத்துக்காட்டாக, ஒரு நிறுவனம் புதிதாக அறிமுகப்படுத்தப்பட்ட ஈஆர்பி முறையைப் பயன்படுத்துவதற்காக தனது ஊழியர்களுக்கு பயிற்சி அளிக்க $ 10,000 செலவிட்டது. ஆரம்பத்தில், இது திட்டத்தின் படி செயல்பட்டு வந்தது. இருப்பினும், அலுவலக கலாச்சாரத்தில் ஏற்பட்ட மாற்றங்கள் காரணமாக சில மாதங்களுக்குப் பிறகு, ஈஆர்பி அமைப்பு நம்பமுடியாதது மற்றும் பயனற்றது எனக் கண்டறியப்பட்டது, இதன் காரணமாக நிறுவனம் ஈஆர்பி முறையை மாற்ற விரும்பியது மற்றும் புதிய ஈஆர்பி முறையைப் பயன்படுத்துவதற்காக அதன் ஊழியர்களுக்கு மீண்டும் பயிற்சி அளிக்க வேண்டியிருந்தது. முதல் சந்தர்ப்பத்தில், costs 10,000 பயிற்சி செலவுகள் மூழ்கிய செலவாக கருதப்படும், ஏனெனில் இது எதிர்காலத்தில் மீட்கப்படாது மற்றும் எதிர்கால வணிக நடவடிக்கைகளில் எந்த வகையிலும் பயனுள்ளதாக இருக்காது.

முடிவுரை

ஒரு மூழ்கிய செலவு கடந்தகால செலவு என்றும் அழைக்கப்படுகிறது, இது தற்போதைய வணிக நிலைமையை பாதிக்காது. எந்தவொரு திட்டத்திற்கும் செலவிடப்படும் எந்தவொரு பணமும் ஒரு தனிப்பட்ட திட்ட செலவாக கருதப்பட வேண்டும். மேற்கண்ட முடிவை பின்வரும் புள்ளிகளில் நாம் முடிக்க முடியும்,

- ஒரு மூழ்கிய செலவு என்பது ஏற்கனவே செலவிடப்பட்ட ஒரு செலவு, ஆனால் எந்தவொரு சந்தர்ப்பத்திலும் மீளப்பெற முடியாது, மேலும் எதிர்கால வணிக முடிவுகள் கடந்த கால செலவுகளால் பாதிக்கப்படக்கூடாது.

- ஆராய்ச்சி, உபகரணங்கள் அல்லது இயந்திரங்கள் வாங்குவது, வாடகை, ஊதியம், சந்தைப்படுத்தல் அல்லது விளம்பர செலவுகள் ஆகியவற்றில் செலவிடுவது மூழ்கிய செலவுக்கு முக்கிய எடுத்துக்காட்டு. குறிப்பிட்ட தயாரிப்புகளை மட்டுமே உற்பத்தி செய்யும் உபகரணங்கள் அல்லது இயந்திரங்கள் அல்லது குறிப்பிட்ட வாடிக்கையாளர்களுக்கான தனிப்பயனாக்கப்பட்ட தயாரிப்புகளுக்கான செயல்முறைகளின் செலவு ஆகியவை பிற எடுத்துக்காட்டுகள்.

- மருந்து உற்பத்தி, ஆராய்ச்சி நிறுவனங்கள், கனரக இயந்திர உற்பத்தி போன்ற சில தொழில்கள் அதிக மூழ்கிய செலவுகளைக் கொண்டிருக்கும், எனவே இந்தத் தொழில்களில் புதிதாக நுழைவோருக்கு நுழைவதற்கு இது ஒரு பெரிய தடையாக இருக்கும்.

- ஒரே அல்லது வேறுபட்ட தயாரிப்புகள் அல்லது சேவைகளுக்கான எதிர்கால முடிவுகளை எடுக்கும்போது சன்க் செலவுகள் கணக்கில் எடுத்துக்கொள்ளப்படக்கூடாது.