EBIT vs EBITDA | சிறந்த வேறுபாடுகள் | எடுத்துக்காட்டுகள் | கணக்கீடு

ஈபிஐடி என்பது வட்டி மற்றும் வரிகளுக்கு முந்தைய வருவாய் ஆகும், இது வணிகத்தால் உருவாக்கப்படும் இயக்க வருமானமாகும், அதேசமயம் ஈபிஐடிடிஏ என்பது வட்டி, வரி தேய்மானம் மற்றும் கடன்தொகை ஆகியவற்றிற்கு முந்தைய வருவாய் ஆகும், இது ஒரு வணிகத்தின் செயல்பாடுகளிலிருந்து உருவாக்கப்படும் முழு பணப்புழக்கத்தையும் குறிக்கிறது.

EBIT vs EBITDA

இயக்க லாபம் என்றால் என்ன? மேலே உள்ள கொல்கேட்டின் வருமான அறிக்கையைப் பார்ப்போம். இது ஈபிஐடி (வட்டி மற்றும் வரிகளுக்கு முந்தைய வருவாய்) அல்லது ஈபிஐடிடிஏ (வட்டி வரிகளுக்கு முந்தைய வருவாய் தேய்மானம் மற்றும் கடன்தொகை)?

இயக்க லாபம் ஈபிஐடி. வருமான வரி மற்றும் வட்டி செலவினங்களை விட்டு வெளியேறும் அனைத்து செலவினங்களும் உட்பட எந்தவொரு நிறுவனத்தின் லாபத்தையும் ஈபிஐடி வரையறுக்கிறது. எவ்வாறாயினும், நிறுவனங்கள் மற்றும் வணிகங்களுக்கிடையிலான இலாபத்தை பகுப்பாய்வு செய்வதற்கும் ஒப்பிடுவதற்கும் ஈபிஐடிடிஏ நடவடிக்கை பயன்படுத்துவது நல்லது, ஏனெனில் இது கணக்கியல் மற்றும் நிதி முடிவுகளின் தாக்கங்களை நீக்குகிறது.

ஈபிஐடி வெர்சஸ் ஈபிஐடிடிஏ குறித்த இந்த கட்டுரையில், அதன் வேறுபாடுகள் மற்றும் பயன்பாட்டை ஆழமாகப் பார்க்கிறோம்.

EBIT vs EBITDA - வரையறை

நிதி மற்றும் கணக்கியலில், வட்டி மற்றும் வரிகளுக்கு முந்தைய வருவாய் (ஈபிஐடி) எந்தவொரு நிறுவனத்தின் லாபமாக வரையறுக்கப்படுகிறது, இதில் வருமான வரி மற்றும் வட்டி செலவினங்களை விட்டு வெளியேறும் அனைத்து செலவினங்களும் அடங்கும். இது சூத்திரத்தால் வரையறுக்கப்படுகிறது:

ஈபிஐடி ஃபார்முலா = இயக்க வருவாய் - இயக்க செலவுகள் அல்லது ஒபெக்ஸ்

கணக்கீட்டு நோக்கங்களுக்காக நிறுவனத்திற்கு செயல்படாத வருமானம் இல்லையென்றால், மாற்றாக இயக்க வருமானம் இயக்க லாபம் மற்றும் ஈபிஐடிக்கு ஒத்ததாக பயன்படுத்தப்படலாம்.

வட்டி, வரி, தேய்மானம், மற்றும் கடன்தொகை அல்லது ஈபிஐடிடிஏ ஆகியவற்றுக்கு முந்தைய வருவாய், நிறுவனத்தின் நிகர வருவாய் மூலம் கணக்கிடப்படும் ஒரு வட்டி, வரி, செலவுகள், கடனளிப்பு மற்றும் தேய்மானம் ஆகியவற்றிற்கு முன்னர் கழிக்கப்படும், இது ஒரு நிறுவனத்தின் தற்போதைய இயக்க லாபத்திற்கு மாற்றாக இருக்கும். இது சூத்திரத்தால் வரையறுக்கப்படுகிறது:

EBITDA = EBIT அல்லது இயக்க லாபம் + தேய்மானம் செலவு + கடன்தொகை செலவு

அல்லது, ஈபிஐடிடிஏ = மொத்த லாபம் + கடனளிப்பு + தேய்மானம் + வரி + வட்டி

கடன்தொகை மற்றும் தேய்மானம் காரணமாக நிறுவனத்தின் ஒட்டுமொத்த செலவினங்களை அதன் ஈபிஐடிக்கு மீண்டும் சேர்ப்பது.

ஈபிஐடிடிஏ என்பது அடிப்படையில் கடன், தேய்மானம், வரி மற்றும் வட்டி ஆகியவற்றில் சேர்க்கப்பட்ட நிகர வருமானமாகும். நிறுவனங்கள் மற்றும் வணிகங்களுக்கிடையிலான இலாபத்தை பகுப்பாய்வு செய்வதற்கும் ஒப்பிடுவதற்கும் ஈபிஐடிடிஏ நடவடிக்கை பயன்படுத்துவது நல்லது, ஏனெனில் இது கணக்கியல் மற்றும் நிதி முடிவுகளின் தாக்கங்களை நீக்குகிறது.

வெரிசோன் ஒருங்கிணைந்த ஈபிஐடிடிஏவை GAAP அல்லாத நடவடிக்கையாக வழங்குகிறது. நிறுவனத்தின் லாபம் மற்றும் இயக்க செயல்திறனை மதிப்பிடுவதில் முதலீட்டாளர்களுக்கு இந்த நடவடிக்கைகள் பயனுள்ளதாக இருக்கும் என்று வெரிசோன் நிர்வாகம் நம்புகிறது.

ஆதாரம்: வெரிசோன் ஆண்டு அறிக்கை

கீழே காணப்படுவது போல் - ஈபிஐடிடிஏ = ஈபிஐடி (இயக்க வருமானம்) + தேய்மானம் மற்றும் கடன் பெறுதல்.

ஆதாரம்: வெரிசோன் ஆண்டு அறிக்கை

மேலும், வருவாய் மற்றும் நிறுவன மதிப்பைக் கணக்கிடுவதற்கு எதிராக மதிப்பீட்டு விகிதங்களை (EV / EBITDA) மதிப்பிடுவதற்கு EBITDA பெரும்பாலும் பயன்படுத்தப்படுகிறது என்பதை நினைவில் கொள்க.

EBIT vs EBITDA - முக்கிய வேறுபாடுகள்

| EBIT | EBITDA |

|

|

|

|

|

|

|

|

|

|

EBIT vs EBITDA எடுத்துக்காட்டுகள்

EBIT vs EBITDA - எடுத்துக்காட்டு 1

ஒரு கட்டுமான நிறுவனம் கடந்த ஆண்டு, 000 70,000 வருவாய் ஈட்டியது என்று வைத்துக்கொள்வோம். ஆனால், நிறுவனத்தின் இயக்க செலவுகள், 000 40,000 ஆக பதிவு செய்யப்பட்டன. எனவே, ஈபிஐடி = $ 70,000 - $ 40,000 = $ 30,000.

நிர்வாக, பொது, விற்பனை, விற்கப்பட்ட பொருட்களின் விலை (COGS), பயன்பாடுகள் மற்றும் வாடகை, சம்பளம், கடன் பெறுதல் மற்றும் தேய்மானம் ஆகியவை செலவுகளில் அடங்கும்.

- எந்த தேய்மான செலவுகளையும் சேர்க்கவும்.

இப்போது, ஈபிஐடிடிஏவை முக்கிய அனுமானங்களுடன் கணக்கிடுவதற்கான அதே உதாரணத்தை விரிவுபடுத்துதல், 10 ஆண்டுகளின் சொத்துக்கான வாழ்நாள் எதிர்பார்ப்பு. சிறிது காலத்திற்கு முன்பு நிறுவனம் வாங்கிய இயந்திரங்கள் அவற்றின் ஒருங்கிணைந்த மதிப்பு $ 30,000 என்று வைத்துக்கொள்வோம். அவ்வாறான நிலையில், நேர்-கோடு அல்லது நேரியல் தேய்மானத்தை எடுத்துக் கொண்டால், இயந்திரங்கள் ஒன்றாக ஆண்டுக்கு $ 30,000 / 10 = $ 3,000 ஆகக் குறைந்துவிடும்.

- எந்த கடன்தொகை செலவுகளையும் சேர்க்கவும்.

கடன்தொகை தேய்மானத்துடன் இணைக்கப்பட்டுள்ளது; இருப்பினும், இது அதே நுட்பமல்ல. கடன்தொகை என்பது அவர்களின் முழுமையான வாழ்நாளில் எந்த நேரத்திலும் முக்கிய அருவமான சொத்துக்களை மூலோபாயமாக கையகப்படுத்தியதிலிருந்து கண்டெடுக்கப்பட்ட செலவினங்களைக் குறிக்கிறது, அதே நேரத்தில் உறுதியான சொத்துக்களுக்கு தேய்மானம் பயன்படுத்தப்படுகிறது. பொதுவாக, எந்தவொரு நிறுவனத்தின் பி & எல் அல்லது பணப்புழக்க அறிக்கைகளின் தேய்மான செலவினங்களுக்கேற்ப கடன்தொகை செலவுகள் பதிவு செய்யப்படுகின்றன. ஒரு தனித்துவமான மதிப்பைப் பெறுவதற்கும் பதிவு செய்வதற்கும் பட்டியலிடப்பட்ட எந்தவொரு கடன்தொகை செலவுகளையும் தொகுக்கவும்.

- உதாரணமாக, சில பிரபலமான சூஃபி பாடல் விளம்பரங்களில் பயன்படுத்தப்படுவதற்கான உரிமைகளைப் பெறுவதற்கு ஒரு நிறுவனம் $ 2,000 செலவிட்டதாக வைத்துக் கொள்ளுங்கள். இந்த பணம் ஐந்து வருடங்களுக்கு பாடல் உரிமையை வாங்கியது என்று வைத்துக்கொள்வோம்.

- இவ்வாறு, கடன்தொகை செலவு = $ 2,000/5 ஆண்டுகள் = $ 4, 00 / ஆண்டு

இப்போது, சூத்திரத்தைப் பயன்படுத்தி ஈபிஐடிடிஏவைக் கணக்கிடுகிறது,

EBITDA = EBIT + கடன்தொகை + தேய்மானம்

நிறுவனத்தின் ஈபிஐடிக்கு கடன் பெறுதல் மற்றும் தேய்மானம் காரணமாக ஒட்டுமொத்த செலவினங்களை மீண்டும் சேர்ப்பது. ஈபிஐடிடிஏ கடன், தேய்மானம், வரி மற்றும் வட்டி ஆகியவற்றிற்கு முன் நிகர வருவாயைக் கணக்கிடுவதாக வரையறுக்கப்படுகிறது. ஈபிஐடி கணக்கீட்டிற்கு முன்னர் கடன்தொகை மற்றும் தேய்மானம் கழிக்கப்பட்டதால், ஈபிஐடிடிஏவைக் கண்டுபிடிக்க அவற்றை மீண்டும் சேர்க்க வேண்டும்.

- கட்டுமான நிறுவனத்தைப் பற்றிய மேலேயுள்ள எடுத்துக்காட்டில், முன்னர் அடையாளம் காணப்பட்ட கடன்தொகை மற்றும் தேய்மானச் செலவுகள் நிறுவனத்தால் செய்யப்பட்ட செலவுகள் மட்டுமே என்று நம்புகிறோம் (உண்மையில், நிகர மதிப்பை அடைய ஏராளமான தேய்மானம் அல்லது / மற்றும் கடன்தொகை செலவுகளைச் சேர்ப்பது முக்கியமானது என்று ஒருவர் காணலாம். ).

- இந்த விஷயத்தில், ஈபிஐடிடிஏ = கடன் பெறுதல் + தேய்மானம் + ஈபிஐடி என்ற சூத்திரத்தின் மூலம் ஈபிஐடிடிஏவை மதிப்பீடு செய்வோம். $ 400 + $ 3000 + $ 30,000 = $ 33,400. எனவே, நிறுவனத்தின் EBITDA, 4 33,400 என கணக்கிடப்படுகிறது.

EBIT மற்றும் EBITDA - எடுத்துக்காட்டு 2

ஒரு சில்லறை நிறுவனம் 100 மில்லியன் டாலர் வருவாயை அளிக்கிறது மற்றும் 40 மில்லியன் டாலர் தயாரிப்பு செலவு மற்றும் million 20 மில்லியன் இயக்க செலவினங்களை சாட்சி செய்கிறது என்று வைத்துக்கொள்வோம். கடனளிப்பு மற்றும் தேய்மான செலவினம் million 10 மில்லியனாக பதிவு செய்யப்பட்டு, million 30 மில்லியனின் செயல்பாடுகளில் இருந்து நிகர லாபத்தை அளிக்கிறது. மேலும், வட்டி செலவு million 5 மில்லியன் ஆகும், இது வரிக்கு முன் million 25 மில்லியன் வருவாய் ஈட்டுகிறது. 20% வரி விகிதத்தைக் கருதி, நிகர வருமானம் million 20 மில்லியன் இடுகைகள் $ 5 மில்லியன் வரிகளாக மாறும், இது நிறுவனத்தின் பிரீடாக்ஸ் வருமானத்திலிருந்து கழிக்கப்படுகிறது. ஈபிஐடிடிஏ சூத்திரத்தைப் பயன்படுத்துதல், தேய்மானத்துடன் இயக்க லாபம், ஈபிஐடிடிஏவுக்கு வருவதற்கான கடன் செலவினம் 40 மில்லியன் டாலர் (million 30 மில்லியன் $ 10 மில்லியனுடன் சேர்க்கப்பட்டுள்ளது).

EBIT மற்றும் EBITDA - எடுத்துக்காட்டு 3

| நிறுவனம் ஏ | நிறுவனம் பி | |

| வருவாய் | 5,500,000 | 5,250,000 |

| பொருட்களின் விலை | (3,555,000) | (3,470,000) |

| மொத்த லாபம் | 1,945,000 35.4% | 1,780,000 33.9% |

| விற்பனை, பொது & | ||

| நிர்வாக செலவுகள் | (1,550,000) | (1,370,000) |

| இயக்க வருமானம் | 395,000 7.2% | 410,000 7.8% |

| வட்டி செலவு | (30,000) | (70,000) |

| வரி | (65,000) | (65,000) |

| நிகர வருமானம் | 300,000 5.5% | 275,000 5.2% |

| நிகர வருமானம் | 300,000 | 275,000 |

| வட்டி செலவு | 30,000 | 70,000 |

| வரி | 65,000 | 65,000 |

| தேய்மானம் + கடன் பெறுதல் | 110,000 | 170,000 |

| EBITDA | 505,000 9.2% | 580,000 11.1% |

மேலேயுள்ள எடுத்துக்காட்டில், நிறுவனம் A உடன் ஒப்பிடும்போது B நிறுவனம் சிறந்த EBITDA அளவை எடுத்துக்காட்டுகிறது, ஒப்பீட்டளவில் சிறிய உயர்மட்ட வளர்ச்சியைக் கொண்டிருந்தாலும்.

வரிக் கொள்கைகள், நிதி மற்றும் குறிப்பிட்ட இலாபங்களின் மீதான கணக்கியல் ஆகியவற்றின் தாக்கத்தைக் குறைக்கும் செயல்பாடுகளிலிருந்து பணப்புழக்கத்தால் ஈபிஐடிடிஏ வரையறுக்கப்படுகிறது.

கோல்கேட்டின் ஈபிஐடிடிஏ கணக்கீடு

கொல்கேட்டின் வருமான அறிக்கையின் ஸ்னாப்ஷாட் கீழே உள்ளது. நாம் முன்னர் பார்த்தபடி, இயக்க லாபம் ஈபிஐடி (வட்டி மற்றும் வரிகளுக்கு முந்தைய வருவாய்). நீங்கள் வருமான அறிக்கையை உற்று நோக்கினால், வரி தேய்மானம் மற்றும் கடன்தொகை வரி உருப்படியை நீங்கள் காண முடியாது.

கொல்கேட்டின் கணக்கியல் வெளிப்பாடுகளைப் பற்றி மேலும் பார்த்தால், உற்பத்தி நடவடிக்கைகளுக்குக் காரணமான தேய்மானம் விற்பனை செலவில் (மொத்த இலாபத்திற்கு முன்) சேர்க்கப்பட்டுள்ளது என்பதை வெளிப்படுத்துகிறது. தேய்மானத்தின் மீதமுள்ளவை எஸ்.ஜி & ஏ செலவு அல்லது விற்பனை பொது மற்றும் நிர்வாக செலவில் சேர்க்கப்பட்டுள்ளன.

தேய்மானம் மற்றும் கடன்தொகுப்பு ஆகியவற்றைக் கண்டறிவதற்கான சிறந்த மற்றும் எளிதான வழி பணப்புழக்க அறிக்கையைப் பார்ப்பது. செயல்பாடுகளிலிருந்து பணப்புழக்கம் தேய்மானம் மற்றும் கடனளிப்பு புள்ளிவிவரங்களை உள்ளடக்கியது.

EBITDA (2015) = EBIT (2015) + Depreciaton & Amortization (2016)

EBITDA 2015 = 2,789 + 449 = $ 3,328 மில்லியன்

அதேபோல், ஈபிஐடிடிஏ (2014) = 3,557 + 442 = $ 3,999 மில்லியன்

EBIT vs EBITDA - மூலதன தீவிர நிறுவனங்கள் மற்றும் சேவைகள் நிறுவனங்கள்

ஒரு பொதுவான சேவை நிறுவனம் EBIT / EBITDA மற்றும் மூலதன தீவிர நிறுவனம் (உற்பத்தி நிறுவனம்) EBIT / EBITDA ஐப் பார்ப்போம்

சேவை நிறுவனங்களுக்கு பெரிய சொத்துத் தளம் இல்லை. அவர்களின் வணிக மாதிரி மனித மூலதனத்தை (ஊழியர்கள்) சார்ந்துள்ளது. சர்வீஸ் நிறுவனங்களில் இந்த தேய்மானம் மற்றும் கடன்தொகை காரணமாக பொதுவாக அர்த்தமற்றது. இருப்பினும், உற்பத்தி நிறுவனங்கள் (அல்லது மூலதன தீவிர நிறுவனங்கள்) அதன் அமைப்பில் பெருமளவில் முதலீடு செய்கின்றன மற்றும் பொருட்களை உற்பத்தி செய்வதற்கான சொத்துக்களின் முதலீடுகளை சார்ந்துள்ளது. ஆகையால், அதிக சொத்துத் தளத்துடன், அதன் தேய்மானம் மற்றும் கடன் பெறுதல் ஆகியவை ஒப்பீட்டளவில் அதிகம்.

கீழே உள்ள எடுத்துக்காட்டைக் கவனியுங்கள் -

| பொருட்களை | சேவை நிறுவனம் ஏ | உற்பத்தி நிறுவனம் பி |

| வருவாய் | $200 | $200 |

| பண செலவுகள் | $180 | $180 |

| தேய்மானம் மற்றும் | ||

| கடன்தொகை | $0 | $20 |

| EBIT | $20 | $0 |

| EBITDA | $20 | $20 |

இரு நிறுவனங்களும் சமமான ஈபிஐடிடிஏவைக் கொண்டுள்ளன, அதே நேரத்தில் நிறுவனத்தின் ஈபிஐடி 20 பில்லியன் டாலர்கள், ஆனால் நிறுவனத்தின் பி ஈபிஐடி வெறும் 0 பில்லியன் டாலர்கள்.

இபிஐசி வெர்சஸ் இபிஐடிடிஏ இன்ஃபோசிஸ் - சேவை நிறுவனங்கள்

ஈபிஐடி விளிம்புக்கும் ஈபிஐடிடிஏ விளிம்புக்கும் இடையிலான வேறுபாடு வருமான அறிக்கையில் உள்ள தேய்மானம் மற்றும் கடன்தொகையின் ஒப்பீட்டு அளவைக் கூறலாம். இன்போசிஸிற்கான ஈபிஐடி விளிம்புக்கும் ஈபிஐடிடிஏ விளிம்புக்கும் இடையிலான வேறுபாடு சுமார் 1.24% (27.34% - 26.10%) என்பதை கீழே உள்ள வரைபடத்திலிருந்து கவனிக்கிறோம். ஒரு அசெட் லைட் மாடலாக செயல்படுவதால் இது ஒரு சேவை நிறுவனத்திடமிருந்து எதிர்பார்க்கப்படுகிறது.

மூல: ycharts

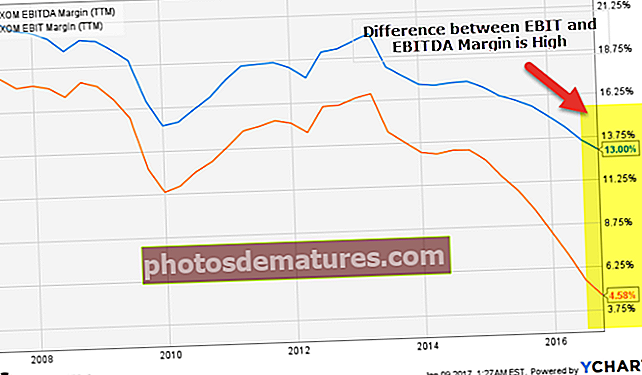

EBIT vs EBITDA of Exxon (மூலதன தீவிர நிறுவனம்)

இப்போது மேலே உள்ள வரைபடத்தை அந்த எக்ஸனுடன் ஒப்பிடுவோம். எக்ஸான் ஒரு எண்ணெய் மற்றும் எரிவாயு நிறுவனம் (அதிக மூலதன தீவிர நிறுவனம்). எதிர்பார்த்தபடி, ஈபிஐடி விளிம்புக்கும் ஈபிஐடிடிஏ விளிம்புக்கும் இடையிலான வேறுபாடு மிக அதிகமாக உள்ளது - தோராயமாக 8.42% (13.00% - 4.58%). சொத்து ஆலை மற்றும் கருவிகளில் அதிக முதலீடு செய்வதே இதற்குக் காரணம், இது அதிக தேய்மானம் மற்றும் கடனளிப்பு புள்ளிவிவரங்களுக்கு வழிவகுக்கிறது.

மூல: ycharts

ஈபிஐடிடிஏ பற்றி கவனிக்க வேண்டிய முக்கிய புள்ளிகள்

ஈபிஐடிடிஏ தரவு பொறுப்புடன் பயன்படுத்தப்பட வேண்டும்

- நிறுவனத்தின் நிதி வலிமையை தீர்மானிக்க ஒரு முக்கிய நுட்பமாக EBITDA ஐ ஒருபோதும் பயன்படுத்த வேண்டாம். EBITDA ஒரு நிதி ஆய்வில் சில பயன்பாட்டைக் கொண்டிருக்கும் என்று எதிர்பார்க்கப்படுகிறது. எடுத்துக்காட்டாக, குறுகிய காலத்திற்கு மீதமுள்ள கடன்களுக்கு நிறுவனம் ஊதியம் பெற வேண்டிய பணத்தை அடையாளம் காண்பதற்கான எளிய நுட்பம் இது - ஒரு நிறுவனத்திற்கு வட்டி செலுத்துதலுக்கு $ 2,000 உள்ளது என்று வைத்துக்கொள்வோம், இருப்பினும், ஈபிஐடிடிஏ என $ 3,000, நிறுவனம் வைத்திருப்பதைக் காணலாம் அதன் கடனைத் தீர்க்க போதுமான பணம். ஆனால், ஈபிஐடிடிஏ முக்கிய செலவினங்களை கணக்கில் எடுத்துக் கொள்ளாததால், அதை எளிதாக மாற்ற முடியும் என்பதால், அதைப் பயன்படுத்துவது முட்டாள்தனம் என்பது நிறுவனத்தின் வலிமையின் ஒரே அளவீடாகும். (வட்டி பாதுகாப்பு விகிதத்தையும் பாருங்கள்)

- எந்தவொரு நிறுவனமும் பணம் சம்பாதிக்கிறதா அல்லது பணத்தை இழக்கிறதா என்பதற்கான துல்லியமான குறிகாட்டியாக ஈபிஐடிடிஏ உண்மையில் நிரூபிக்கவில்லை. உண்மையில், எந்தவொரு நிறுவனமும் எதிர்மறையான இலவச பணப்புழக்கங்களைக் கொண்டிருக்கும்போது நேர்மறையான ஈபிஐடிடிஏவை விளக்குவது சாத்தியமாகும். எனவே, எந்தவொரு நிறுவனமும் உண்மையிலேயே இருப்பதை விட மோசமாக தோற்றமளிக்க ஈபிஐடிடிஏ பயன்படுத்தப்படலாம்.

ஒரு நிறுவனத்தின் EBITDA வேண்டுமென்றே கையாளப்படக்கூடாது.

- ஊழல் கணக்கியல் முறைகள் மூலம் ஈபிஐடிடிஏ மாற்றப்படலாம். உதாரணமாக, கடன்தொகை மற்றும் தேய்மானம் மிகவும் விரிவாக மதிப்பிடப்படுவதால் (அனுபவம், மதிப்பீடுகள் மற்றும் கணிப்புகள் மூலம்), இது நிறுவனத்தின் ஈபிஐடிடிஏவை அதன் கடன்தொகை மற்றும் தேய்மானத் திட்டங்களுடன் மாற்றங்கள் மூலம் மாற்றக்கூடும். எவ்வாறாயினும், கடன்தொகை மற்றும் தேய்மானம் என்பது பணமில்லாத செலவுகள் ஆகும் (முன்பு கடன் / மதிப்பிழந்த சொத்துக்களுக்காக பணம் மாற்றப்பட்டது). இருப்பினும், அவை சில காரணங்களால் உள்ளன. இறுதியாக, அருவமான சொத்துக்கள் அழிந்து, உபகரணங்கள் தோல்வியடைகின்றன. இது நடந்த பிறகு, மிகவும் உண்மையான பண செலவுகள் நடைபெறுகின்றன.

- ஈபிஐடிடிஏ நிர்வாகத்தின் நடைமுறை நிகழ்வாக, வேர்ல்ட் காம் மூலதனமாக்கப்பட்ட பொருட்களை செலவிட வேண்டும். மூலதனமயமாக்கல் தேய்மானத்தை அதிகரித்தது மற்றும் அதிக லாபத்தை ஈட்டியது (குறைக்கப்பட்ட செலவுகள் காரணமாக) மேலும் அதிக ஈபிஐடிடிஏ ஆய்வாளர்களை மகிழ்ச்சியாக வைத்திருப்பதாகவும் தெரிவித்தது.

எந்தவொரு நிறுவனத்தையும் தவறாக சித்தரிக்க ஒருபோதும் ஈபிஐடிடிஏ பலவற்றைப் பயன்படுத்த வேண்டாம்.

- எந்தவொரு நிறுவனத்தின் நிதி ஆரோக்கியத்தையும் தீர்மானிப்பதற்கான நம்பகமான பன்மடங்கு ஈபிஐடிடிஏ அல்ல, ஏனெனில் கடன் வழங்குநர்களையும் முதலீட்டாளர்களையும் தவறாக வழிநடத்த போதுமான எந்தவொரு நிறுவனத்தைப் பற்றியும் ஒரு ரோஸி படத்தை இடுகையிடுவதை எளிதாக மாற்றலாம். எடுத்துக்காட்டாக, சில வணிகங்களில், கடன்களை எடுப்பதற்கான வரம்பு ஈபிஐடிடிஏ சதவீதத்தைக் கணக்கிடுவதன் மூலம் தீர்மானிக்கப்படுகிறது, எனவே, நிறுவனத்தின் ஈபிஐடிடிஏவைக் கட்டுப்படுத்துவதன் மூலம், வணிக உரிமையாளர்கள் சாதாரண கடன் நிலைமைகளுக்கு மாறாக பெரிய கடன்களை வழங்குவதற்காக கடன் வழங்குநர்களை எளிதில் ஏமாற்றலாம்.

- இது போன்ற போலி நடைமுறைகள் ஒரு நிறுவனத்தின் பங்குதாரர்கள் ஊழல் நிறைந்தவை மற்றும் அவை சட்டவிரோதமானவை.

EBITDA குறைபாடுகள்

- ஈபிஐடிடிஏ ஒரு சரிசெய்யப்பட்ட நபராகும், இது ஆரோக்கியமான முடிவெடுக்கும் திறன்களைக் கொண்டிருக்க வேண்டும், கணக்கீடு செய்யும்போது என்ன எடுக்கக்கூடாது. மேலும், வெவ்வேறு அறிக்கையிடல் காலங்களில் ஈபிஐடிடிஏ கணக்கீட்டைச் செய்யும்போது நிறுவனங்கள் பெரும்பாலும் சம்பந்தப்பட்ட கூறுகளை மாற்றுகின்றன என்பதையும் இது குறிக்கிறது.

- 1980 களில் ஈபிஐடிடிஏ முதன்முதலில் அந்நிய செலாவணி வாங்குதல்களுடன் அறிமுகப்படுத்தப்பட்டது, அதே நேரத்தில் எந்தவொரு நிறுவனமும் முழு கடனையும் வெற்றிகரமாக சேவை செய்வதற்கான திறனை அடையாளம் காண பயன்படுத்தப்பட்டது. காலப்போக்கில், ஈபிஐடிடிஏ பிரத்தியேக சொத்துக்களைக் கொண்ட தொழில்களில் மிகவும் பிரபலமடைந்தது, அவை நீண்ட காலத்திற்கு எழுதப்பட வேண்டும். தற்போது, ஈபிஐடிடிஏ பொதுவாக பல நிறுவனங்களால் பயன்படுத்தப்படுகிறது, குறிப்பாக தொழில்நுட்ப பிரிவைச் சேர்ந்தது, இருப்பினும் இது உத்தரவாதமாக உள்ளது.

- மிகவும் பொதுவான மாயை என்பது ஈபிஐடிடிஏ பண வருவாய்க்கு சமமானதாகும். இருப்பினும், ஈபிஐடிடிஏ லாபத்தை ஒரு நல்ல மதிப்பீட்டாளராக உருவாக்குகிறது; இருப்பினும், பணப்புழக்கங்கள் அல்ல. ஈபிஐடிடிஏ செயல்பாட்டு மூலதனத்திற்கு நிதியளிக்கத் தேவையான மொத்த பணத்தையும், குறிப்பிடத்தக்க பழைய சாதனங்களை மாற்றுவதையும் மறந்துவிடுகிறது. எனவே, எந்தவொரு நிறுவனத்தின் வருவாயும் முதலீட்டாளர்களுக்கு லாபகரமானதாகத் தோன்றும் வகையில் கணக்கியல் தந்திரமாக ஈபிஐடிடிஏ அடிக்கடி பயன்படுத்தப்படுகிறது. இந்த நுட்பத்தைப் பயன்படுத்தும் போது, ஈபிஐடிடிஏ மெட்ரிக்கின் கீழ் நிறுவனம் எதையாவது மறைக்கவில்லை என்பதை உறுதிப்படுத்த பங்குதாரர்கள் மற்ற முக்கிய செயல்திறன் அளவீடுகளையும் வலியுறுத்துவது முக்கியம்.

நீங்கள் விரும்பும் பிற கட்டுரைகள் -

- பிரிடாக்ஸ் வருமான ஃபார்முலா

- ஈபிஐடிடிஏ மற்றும் இயக்க வருமானத்தின் வேறுபாடுகள்

- EV to EBITDA பல

- விற்பனைக்கான நிறுவன மதிப்பு <