பணமில்லா செலவு | எடுத்துக்காட்டுகள் | பணமில்லாத செலவுகளின் பட்டியல்

பணமில்லாத செலவு என்பது நிறுவனத்தின் வருமான அறிக்கையில் பரிசீலிக்கப்பட்ட காலத்திற்கு அறிக்கையிடப்பட்ட ஆனால் பணத்துடன் எந்த தொடர்பும் இல்லை, அதாவது அவை நிறுவனத்தால் பணத்தில் செலுத்தப்படுவதில்லை மற்றும் தேய்மானம் போன்ற செலவுகளை உள்ளடக்கியது, முதலியன

Noncash செலவு என்றால் என்ன?

பணமில்லாத செலவுகள் என்பது பணத்துடன் தொடர்புடைய செலவுகள். வருமான அறிக்கையில் அவர்கள் புகாரளித்திருந்தாலும், அவர்களுக்கு பணம் செலுத்துவதில் எந்த தொடர்பும் இல்லை.

மிகவும் பொதுவான பணமற்ற செலவு தேய்மானம் ஆகும். நீங்கள் ஒரு நிறுவனத்தின் நிதிநிலை அறிக்கையை கடந்து சென்றிருந்தால், தேய்மானம் அறிவிக்கப்படுவதை நீங்கள் காண்பீர்கள், ஆனால் உண்மையில், பணம் செலுத்துதல் இல்லை.

எடுத்துக்காட்டாக, டைனி ஹவுஸ் பில்டர்ஸ் இன்க் புதிய உபகரணங்களை வாங்குகிறது என்று நாங்கள் கூறலாம். தேய்மானத்திற்கு $ 10,000 வசூலிக்க வேண்டும் என்று அவர்கள் பார்க்கிறார்கள். அடுத்த 10 ஆண்டுகளுக்கு அவர்கள் தேய்மானத்தைப் புகாரளிக்க வேண்டுமானால், அடுத்த 10 ஆண்டுகளுக்கு உபகரணங்களுக்கான தேய்மானத்தை அவர்கள் தெரிவிப்பார்கள். ஆனால் உண்மையில், பணம் செலுத்துதல் இருக்காது.

கணக்கியலுக்கு புதியதா? - எந்த பிரச்சினையும் இல்லை. கணக்கியல் பயிற்சிகளின் இந்த அடிப்படைகளைப் பாருங்கள்.

பணமில்லாத செலவுகள் ஏன் பதிவு செய்யப்பட வேண்டும்?

சம்பள கணக்கியலின் படி, பரிவர்த்தனை நடக்கும் போதெல்லாம் பொருட்களை பதிவு செய்ய வேண்டும்.

எடுத்துக்காட்டாக, விற்பனை தொடங்கப்படும்போது, பெறப்பட்ட பணம் இல்லையா என்பதைப் பொருட்படுத்தாமல் விற்பனை வருமான அறிக்கையில் பதிவு செய்யப்பட வேண்டும். மறுபுறம், பண கணக்கியலில், பணம் பெறப்படும்போது மட்டுமே, விற்பனை பதிவு செய்யப்படும்.

அதே காரணத்திற்காக, நிறுவனம் எதையும் பணமாக செலுத்தாவிட்டாலும் கூட பணமில்லாத செலவுகளை நாங்கள் பதிவு செய்ய வேண்டும்.

பணமில்லாத செலவு எடுத்துக்காட்டுகளின் பட்டியல்

கீழே அதிகம் பயன்படுத்தப்படாத பணச் செலவு அல்லாத எடுத்துக்காட்டுகளைப் பார்ப்போம், அவை எவ்வாறு செயல்படுகின்றன என்பதைப் புரிந்துகொள்வோம்.

# 1 - தேய்மானம்:

முன்னர் குறிப்பிட்டபடி, தேய்மானம் என்பது பணமில்லா செலவு ஆகும். ஒரு நிறுவனம் ஏதேனும் எந்திரங்கள் அல்லது சொத்துக்களை வாங்கினால், அதற்கு ஒரு குறிப்பிட்ட அளவு உடைகள் மற்றும் கண்ணீரை ஒதுக்கி வைக்க வேண்டும். அந்த செலவு ஒவ்வொரு ஆண்டும் நிறுவனத்தின் வருமான அறிக்கையில் பதிவு செய்யப்படுகிறது. இந்த செலவு தேய்மானம் என்று அழைக்கப்படுகிறது, மேலும் இது பணமில்லா செலவு ஆகும்.

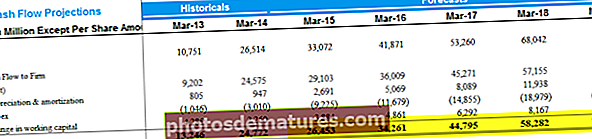

ஆதாரம்: ஃபோர்டு எஸ்.இ.சி.

# 2 - கடன்தொகை:

கடன்தொகை செலவு என்பது தேய்மானம் போன்றது, ஆனால் அருவருப்பானது, ஒரு நிறுவனம் சுமார், 000 100,000 செலவழித்து காப்புரிமையை உருவாக்கியுள்ளது என்று சொல்லலாம். இப்போது, இது 10 வருடங்களுக்கு நீடித்தால், நிறுவனம் ஒவ்வொரு ஆண்டும் or 10,000 கடன்தொகை செலவை ஒரு கடன்தொகை செலவாக பதிவு செய்ய வேண்டும்.

ஆதாரம்: அமேசான் எஸ்.இ.சி.

# 3 - மதிப்பிடப்படாத ஆதாயங்கள் மற்றும் நம்பமுடியாத இழப்புகள்:

இவை ஒரே நாணயத்தின் இரண்டு பக்கங்களாகும். ஒரு முதலீட்டாளர் முதலீட்டில் முதலீடு செய்யும்போது, எதிர்காலத்தில் முதலீடு அவர்களுக்கு அதிக லாபம் ஈட்டும் என்று நினைக்கும் போது, அதை நம்பமுடியாத ஆதாயங்கள் என்று அழைக்கிறோம். உண்மையில், பண லாபம் இல்லை. நிலை மூடப்படும் வரை இது காகிதத்தில் தான் இருக்கும். மறுபுறம், நம்பமுடியாத இழப்பும் ஒன்றே. ஆனால் இந்த விஷயத்தில், முதலீடு எதிர்காலத்தில் அதிக இழப்புகளைத் தரும் என்று முதலீட்டாளர் கருதுகிறார் (ஆனால் காகிதத்தில் மட்டுமே). இவை பண இலாபங்கள் அல்லது இழப்புகள் அல்ல என்பதால், அவற்றை நாங்கள் பணமில்லாத பொருட்களாக மட்டுமே கருதுவோம் (மதிப்பிடப்படாத இழப்பை பணமில்லா செலவு என்று அழைக்கலாம்).

ஆதாரம்: அமேசான் எஸ்.இ.சி.

# 4 - பங்கு அடிப்படையிலானது இழப்பீடு:

பல நிறுவனங்கள் தங்கள் ஊழியர்களுக்கு பங்கு விருப்பங்களை செலுத்துகின்றன. இந்த பங்கு விருப்பங்கள் இழப்பீட்டுத் தொகுப்பில் சேர்க்கப்பட்டுள்ளன. இவை நேரடி பணம் அல்ல, ஆனால் அவை நிறுவனத்தின் பங்குகள். ஒரு நிறுவனம் தனது ஊழியர்களைச் செலுத்த போதுமான பணம் இல்லாதபோது, அவர்கள் பங்கு அடிப்படையிலான இழப்பீட்டுக்குச் செல்கிறார்கள். ஊழியர்கள் கூட அமைப்பை விட்டு வெளியேறுகிறார்கள்; அவர்கள் தங்கள் பங்கு அடிப்படையிலான முழு மதிப்பைப் பெற முடியும்

# 5 - எதிர்கால இழப்புகளுக்கான ஏற்பாடுகள்:

நிறுவனங்கள் பெரும்பாலும் எதிர்பார்க்கப்படும் இழப்புகளுக்கான ஏற்பாடுகளை உருவாக்குகின்றன. எடுத்துக்காட்டாக, ஒரு நிறுவனம் தங்கள் மொத்த விற்பனையின் ஒரு பகுதியை கடனில் விற்றால், அவர்கள் முழுத் தொகையையும் பணமாகப் பெறாத வாய்ப்பு எப்போதும் உண்டு. சில வாடிக்கையாளர்கள் பணம் செலுத்தக்கூடாது, மேலும் நிறுவனம் அவர்களை "மோசமான கடன்" என்று அழைக்க வேண்டும். "மோசமான கடனின்" விளைவு நிறுவனத்தைத் தாக்கும் முன், நிறுவனம் தனது சொந்த நலனைப் பாதுகாக்க விரும்புகிறது. அதனால்தான் அவர்கள் “மோசமான கடனுக்கான ஏற்பாடுகளை” உருவாக்குகிறார்கள். இது பணமில்லாத செலவுகளில் ஒன்றாகும், ஏனெனில் எதுவும் ரொக்கமாக வெளியேறாது.

ஒரு நிறுவனத்தை மதிப்பிடுவதற்கு பணமல்லாத செலவுகள் ஏன் சரிசெய்யப்படுகின்றன?

தள்ளுபடி செய்யப்பட்ட பணப்புழக்க மதிப்பீட்டு முறையை நடத்தும்போது நிதி ஆய்வாளர்கள் நிறுவனத்தின் இலவச பணப்புழக்கத்தைப் பார்க்கும்போது, பணமில்லா செலவுகளுக்கு அதில் இடமில்லை. இந்த noncash செலவுகள் சரிசெய்யப்படாவிட்டால் உண்மையான பணத்தைக் குறைக்கும்.

அதனால்தான் நிறுவனத்தின் இலவச பணப்புழக்கத்தைக் கணக்கிடும்போது இந்த செலவுகள் மீண்டும் சேர்க்கப்படுகின்றன. நிறுவனத்தின் இலவச பணப்புழக்கம் வணிகத்தின் நிதி நம்பகத்தன்மையைக் குறிப்பிடுவதால், பணமில்லாத செலவுகளை நாங்கள் சேர்க்க முடியாது.

முடிவுரை

வருமான அறிக்கையில் அவற்றை பதிவு செய்யும்போது பணமல்லாத செலவுகள் பயனுள்ளதாக இருக்கும். பணமில்லாத செலவுகளை பதிவு செய்வது நிகர வருமானத்தைக் கண்டறிய எங்களுக்கு உதவுகிறது.

ஆனால் ஒரு நிறுவனத்தின் நிகர வருமானம் எப்போதும் முதலீட்டாளர்களுக்கு பயனுள்ளதாக இருக்காது. நிறுவனத்தின் உண்மையான மதிப்பு என்ன என்பதை அவர்கள் அறிய விரும்புகிறார்கள். அதனால்தான் நாங்கள் ஒரு வணிகத்தை மதிக்க வேண்டும். ஒரு வணிகத்தை மதிப்பிடுவதற்கு, வணிகத்தின் பணப்புழக்கத்தை நாம் ஆராய வேண்டும். இலவச பணப்புழக்கத்தைக் கணக்கிடும்போது, பணமில்லாத செலவுகளை நாங்கள் மீண்டும் சேர்ப்போம், இதன்மூலம் உண்மையான பணப்புழக்கம் / வெளிச்செல்லலைப் பெறலாம்.