மொத்த விற்பனை சூத்திரம் | படி கணக்கீடு (எடுத்துக்காட்டுகளுடன்)

மொத்த விற்பனையை கணக்கிடுவதற்கான சூத்திரம்

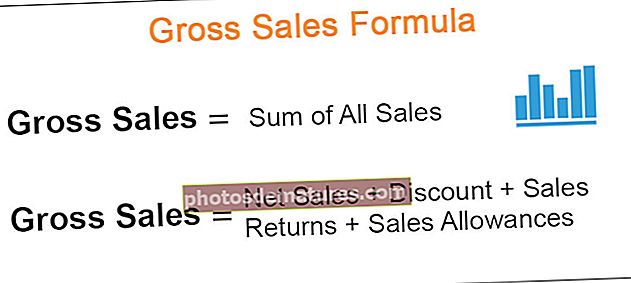

மொத்த விற்பனை என்பது நிறுவனத்தின் ஒட்டுமொத்த விற்பனையைக் குறிக்கிறது. வாடிக்கையாளர்களிடமிருந்து தள்ளுபடிகள் மற்றும் விற்பனை வருமானங்களைக் குறைப்பதற்கு முன்பு பெறப்பட்ட எண்ணிக்கை இது. மொத்த விற்பனை புள்ளிவிவரத்திற்கு வருவதற்கு, அனைத்து விற்பனை விலைப்பட்டியல்களும் ஒருங்கிணைக்கப்படுகின்றன. மொத்த விற்பனையை கணக்கிடுவதற்கான சூத்திரம் கீழே உள்ளது -

மொத்த விற்பனை = அனைத்து விற்பனையின் தொகைமொத்த விற்பனையின் படி கணக்கீடு

அனைத்து விற்பனை விலைப்பட்டியல்களையும் சேர்த்து மொத்த விற்பனையை கணக்கிட முடியும்.

சில சந்தர்ப்பங்களில், நிகர விற்பனை எண்ணிக்கை எங்களிடம் உள்ளது. அத்தகைய சந்தர்ப்பத்தில், சில பொருட்களைச் சேர்ப்பதன் மூலம் மொத்த விற்பனையை கணக்கிட முடியும். நிகர விற்பனை வழங்கப்பட்டால் மொத்த விற்பனையை அடைவதற்கான படிகள்:

- படி 1: விற்கப்படும் பொருட்களுக்கு சில தள்ளுபடிகள் உள்ளன. நிகர விற்பனை எண்ணிக்கையில் இந்த தள்ளுபடியைச் சேர்க்கவும். உதாரணமாக, தள்ளுபடி $ 20 என்றும், நிகர விற்பனை எண்ணிக்கை $ 80 என்றும் வைத்துக் கொள்வோம். அத்தகைய நிலையில், மொத்த விற்பனை $ 80 + $ 20 = $ 100 ஆகும்.

- படி 2: அடுத்து, விற்பனை வருமானத்தின் மதிப்பைக் கண்டறியவும், இது திரும்பப் பெறப்பட்ட பொருட்களின் மதிப்பு. நிகர விற்பனையில் அதைச் சேர்க்கவும்.

- படி 3: விற்பனை கொடுப்பனவுகளின் மதிப்பைக் கண்டறியவும். விற்பனை கொடுப்பனவு என்பது சிறிய குறைபாடுகள் காரணமாக விற்பனையில் கிடைக்கும் தள்ளுபடியாகும். நிகர விற்பனையில் இந்த மதிப்பைச் சேர்க்கவும்.

மொத்த விற்பனை = நிகர விற்பனை + தள்ளுபடி + விற்பனை வருமானம் + விற்பனை கொடுப்பனவுகள்

எடுத்துக்காட்டுகள்

இந்த மொத்த விற்பனை ஃபார்முலா எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - மொத்த விற்பனை ஃபார்முலா எக்செல் வார்ப்புருஎடுத்துக்காட்டு # 1

கேண்டீஸ் இன்க். சாக்லேட்டுகள் மற்றும் மிட்டாய்களை விற்கும் ஒரு இனிமையான கடை. இது ஜனவரி மாதத்தில் சில விற்பனையை மேற்கொள்கிறது. கடையின் உரிமையாளர் கணக்கு புதுப்பித்த நிலையில் இருக்க விரும்புகிறார். கொடுக்கப்பட்ட இந்த விலைப்பட்டியலின் அடிப்படையில் மொத்த விற்பனையை நீங்கள் கணக்கிட வேண்டும் என்று அவர் விரும்புகிறார்:

தீர்வு:

மொத்த விற்பனை எண்ணிக்கையை அடைய அனைத்து விலைப்பட்டியல்களின் மதிப்பையும் நாம் சேர்க்க வேண்டும்:

- மொத்த விற்பனை = $ 15 + $ 20 + $ 15 + $ 25 + 45 + $ 35 + $ 55

மொத்த விற்பனையின் கணக்கீடு இருக்கும் -

- மொத்த விற்பனை = 10 210

எனவே, ஜனவரி மாத மொத்த விற்பனை 10 210 ஆகும்.

எடுத்துக்காட்டு # 2

பேட்ரிக் இன்க். ஒரு ஷூ கடை. மொத்த விற்பனையை கீழே உள்ள விவரங்களிலிருந்து நீங்கள் கணக்கிட வேண்டும்:

விலைப்பட்டியல் 489 - நிகர விற்பனை இருந்தது $400. எனினும், அ $100 கூறப்பட்ட விலைப்பட்டியலில் தள்ளுபடி வழங்கப்பட்டது.

விலைப்பட்டியல் 490 - பொருட்கள் திரும்பிய பின் நிகர விற்பனை இருந்தது $45. $5 பொருட்கள் திரும்பப் பெறப்பட்டன.

விலைப்பட்டியல் 491 - ஒரு ஷூவில் ஒரு சிறிய குறைபாடு இருந்தது. வழங்கப்பட்ட கொடுப்பனவுக்குப் பிறகு, வாடிக்கையாளர் செலுத்திய மொத்த தொகை $ 60 ஆகும். ஒரு கொடுப்பனவு $10 குறைபாட்டிற்காக வாடிக்கையாளருக்கு வழங்கப்பட்டது.

தீர்வு:

முதலில், ஒவ்வொரு விலைப்பட்டியலுக்கான மொத்த விற்பனையை கணக்கிடுவோம். மொத்த மொத்த விற்பனையை கணக்கிடுவோம்.

மொத்த விற்பனை (விலைப்பட்டியல் 489)

- மொத்த விற்பனை (விலைப்பட்டியல் 489) = நிகர விற்பனை + தள்ளுபடி

- = $400 + $100

- = $500

மொத்த விற்பனை (விலைப்பட்டியல் 490)

- மொத்த விற்பனை (விலைப்பட்டியல் 490) = நிகர விற்பனை + விற்பனை வருமானம்

- = $45 + $5

- = $50

மொத்த விற்பனை (விலைப்பட்டியல் 491)

- மொத்த விற்பனை (விலைப்பட்டியல் 491) = நிகர விற்பனை + கொடுப்பனவு

- = $60 + $10

- = $70

இப்போது மொத்த மொத்த விற்பனை இருக்கும் -

- மொத்த மொத்த விற்பனை = $ 500 + $ 50 + $ 70

- = $620

எனவே, மொத்த விற்பனை 20 620 ஆகும்.

எடுத்துக்காட்டு # 3

டிரம்ப் இன்க். துணி விற்கும் நிறுவனம். மொத்த விற்பனையை கணக்கிடுவதன் மூலம் இது டிசம்பர் மாதத்திற்கான பின்வரும் விற்பனை தரவை உங்களுக்கு வழங்குகிறது:

விலைப்பட்டியல் 78 - நிகர விற்பனை $45. இது ஒரு கொடுத்துள்ளது 10% தள்ளுபடி.

விலைப்பட்டியல் 79 - தள்ளுபடி பிறகு 20%, நிகர விற்பனை இருந்தது $80.

நான்nvoice 80 - தள்ளுபடி பிறகு 10%, நிகர விற்பனை இருந்தது $90.

தீர்வு:

மொத்த விற்பனை (விலைப்பட்டியல் 78)

- மொத்த விற்பனை (விலைப்பட்டியல் 78) = $ 45 * 100/90

- = $50

மொத்த விற்பனை (விலைப்பட்டியல் 79)

- மொத்த விற்பனை (விலைப்பட்டியல் 79) = $ 80 * 100/80

- = $100

மொத்த விற்பனை (விலைப்பட்டியல் 80)

- மொத்த விற்பனை (விலைப்பட்டியல் 80) = $90 * 100/90

- = $100

டிசம்பர் மாதத்திற்கான டிரம்ப் இன்க் மொத்த மொத்த விற்பனை -

- மொத்த மொத்த விற்பனை = $ 50 + $ 100 + $ 100

- = $250

டிசம்பருக்கான மொத்த விற்பனை $ 250 ஆகும்

எடுத்துக்காட்டு # 4

கிளின்டன் இன்க். தளபாடங்கள் விற்கும் வியாபாரி. இது ஜனவரியில் சில விற்பனையை செய்கிறது. விற்பனை செய்யப்பட்ட 10 நாட்களுக்குள் பணம் செலுத்தப்பட்டால் விற்பனையில் 10% தள்ளுபடி கொடுக்கும் கொள்கையை இது கொண்டுள்ளது. ஜனவரி மாத நிகர விற்பனை, 000 95,000 ஆகும். மொத்த விற்பனையில் 50% இல் 10 நாட்களுக்கு முன் கட்டணம் செலுத்தப்படுகிறது. மொத்த விற்பனையின் எண்ணிக்கையைக் கணக்கிடுங்கள்.

தீர்வு:

ஆகட்டும் மொத்த மொத்த விற்பனை ஜனவரி வரை $ 100 (அனுமானம்).

கட்டணம் செலுத்தினால் 50% மொத்த விற்பனையில் 10 நாட்களுக்கு முன்னர் செய்யப்படுகிறது, பின்னர் ஆரம்பத்தில் செலுத்தப்பட்ட மொத்த விற்பனை $ 50 (50% * $ 100)

தள்ளுபடி = 10% * $50

= $5

நிகர விற்பனை (எந்த தள்ளுபடி வழங்கப்படுகிறது) = $ 50 - $ 5

= $45

தள்ளுபடி வழங்கப்படாத மொத்த நிகர விற்பனை தொகை மொத்த விற்பனை தொகைக்கு சமமாக இருக்கும், இது $ 50 ஆகும்

- மொத்த நிகர விற்பனை = $50 + $45

- = $95

இவ்வாறு, மொத்த விற்பனையை $ 100 என்று கருதி, நிகர விற்பனை $ 95 ஆகும். Sales 95,000 நிகர விற்பனையின் மொத்த விற்பனையை நாம் கணக்கிட வேண்டும்.

- உண்மையான மொத்த விற்பனை = $95,000*100/95

- = $1,00,000

இவ்வாறு, மொத்த மொத்த விற்பனை 00 1,00,000 ஆகும்.

மொத்த விற்பனை சூத்திரம் - எடுத்துக்காட்டு # 5

பிரிக்வொர்க்ஸ் இன்க் இன் நிகர விற்பனை, 000 80,000 ஆகும். மொத்த விற்பனையில் 20% தள்ளுபடி வழங்கப்பட்டது. மொத்த விற்பனையை கணக்கிடுங்கள்.

தீர்வு:

மொத்த விற்பனை $ 100 என்று வைத்துக் கொள்வோம். 20% தள்ளுபடி வழங்கப்பட்டால், நிகர விற்பனையை நாம் கணக்கிட வேண்டும்.

படி 1: அனுமானத்தின் அடிப்படையில் நிகர விற்பனையைப் பெற செல் பி 6 இல் சூத்திரத்தை செருகவும்.

படி 2: செல் B8 இல் = B7 * B3 / B5 சூத்திரத்தை செருகவும்.

எனவே, உண்மையான மொத்த விற்பனை, 000 100,000 ஆகும்.

பொருத்தமும் பயன்பாடும்

மொத்த விற்பனை ஒரு வணிகத்தின் லாபத்தின் அளவைக் குறிப்பிடவில்லை. ஆனால், மொத்த விற்பனையின் அதிகரிப்பு வணிகத்தின் இலாப அளவை அதிகரிக்க அதிக வாய்ப்பு உள்ளது. இருப்பினும், இது எப்போதுமே அப்படி இருக்காது.

மொத்த விற்பனை விற்பனையிலிருந்து பெறப்பட்ட மொத்த பணத்தை அளிக்கிறது. மொத்த லாப அளவு போன்ற விகிதங்களை கணக்கிட இது உதவுகிறது. மொத்த விற்பனைக்கும் நிகர விற்பனைக்கும் உள்ள வித்தியாசத்தை ஒரு ஆய்வாளர் திட்டமிடலாம். ஒரு போக்கு வரிசையில் திட்டமிடும்போது இது மிகவும் பயனுள்ளதாக இருக்கும். சில சந்தர்ப்பங்களில், காலப்போக்கில் மொத்த விற்பனைக்கும் நிகர விற்பனைக்கும் இடையே அதிகரித்து வரும் வேறுபாடு இருக்கலாம். இது தரமான சிக்கல்களின் குறிகாட்டியாக இருக்கலாம் - அதிக அளவு பொருட்கள் திரும்பக் கொடுக்கப்படலாம், இதன் காரணமாக அதிகரித்துவரும் வேறுபாடு இருக்கலாம்.