சதவீதம் நிறைவு முறை (ஃபார்முலா, எடுத்துக்காட்டு, பத்திரிகை உள்ளீடுகள்)

நிறைவு முறையின் சதவீதம் என்ன?

நிறைவு முறையின் சதவீதம் வருவாயை அங்கீகரிப்பதற்கான ஒரு கணக்கியல் முறையாகும், ஆனால் ஒன்றுக்கு மேற்பட்ட கணக்கியல் ஆண்டுக்கு மேல் நீண்ட கால திட்டங்களுக்கான செலவுகளையும் கொண்டுள்ளது. இந்த முறையில், வருவாய் ஆண்டு அடிப்படையில் முடிக்கப்பட்ட வேலையின் சதவீதமாக ஆண்டு அடிப்படையில் அங்கீகரிக்கப்படுகிறது.

ஒரு குறிப்பிட்ட ஆண்டிற்கான வருவாய் பின்வருமாறு கணக்கிடப்படுகிறது:

அங்கீகரிக்கப்பட வேண்டிய வருவாய் = (கொடுக்கப்பட்ட காலத்தில் முடிக்கப்பட்ட பணியின் சதவீதம்) * (மொத்த ஒப்பந்த மதிப்பு)

இங்கே, முடிக்கப்பட்ட வேலையின் சதவீதத்தை கணக்கிடுவது மிகப்பெரிய சவால்.

முடிக்கப்பட்ட வேலையின் சதவீதத்தை எவ்வாறு கணக்கிடுவது?

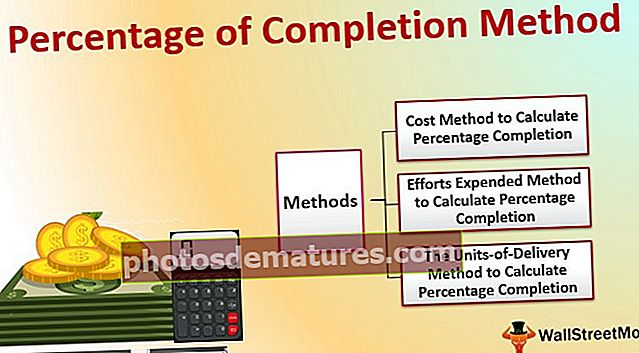

வேலையின் முன்னேற்றம் அல்லது நிறைவு சதவீதத்தை மதிப்பிடுவதற்கு, நிறுவனங்கள் மூன்று முறைகளில் ஒன்றைப் பயன்படுத்தலாம்:

# 1 - செலவு முறை

பெரிய திட்டங்களைப் பொறுத்தவரையில், திட்டத்தின் மொத்த செலவு திட்டத்தின் தொடக்கத்திலேயே மதிப்பிடப்படுகிறது, இதன்மூலம் நிறுவனம் அதற்கான கட்டணத்தை மேற்கோள் காட்ட முடியும். இந்த செலவை நிறைவு முறையின் சதவீதத்தை கணக்கிடுவதற்கான அடிப்படையாக எடுத்துக் கொள்ளலாம், ஏனெனில் வருவாய் ஈடுசெய்யப்பட்ட செலவில் கைகோர்த்துச் செல்லும் என்று கருதப்படுகிறது.

முடிந்த வேலையின் சதவீதத்தை தீர்மானிக்க, நீங்கள் பின்வரும் சூத்திரத்தைப் பயன்படுத்தலாம்:

முடிக்கப்பட்ட பணியின் சதவீதம் = (கணக்கியல் காலம் முடியும் வரை திட்டத்தில் மொத்த செலவுகள்) ÷ (ஒப்பந்தத்தின் மொத்த மதிப்பிடப்பட்ட செலவு)

மேற்கண்ட சூத்திரம் கணக்கியல் காலம் முடியும் வரை முடிக்கப்பட்ட வேலையின் ஒட்டுமொத்த சதவீதத்தை அளிக்கிறது. இதிலிருந்து, நடப்பு கணக்கியல் ஆண்டில் நிறைவு செய்யப்பட்ட வேலையின் சதவீதத்தை அடைய கடைசி கணக்கியல் காலம் வரை முடிக்கப்பட்ட வேலையின் சதவீதத்தை நீங்கள் கழிக்க வேண்டும்.

எடுத்துக்காட்டு 1:

ரோட்ஸ் அண்ட் பிரிட்ஜஸ் என்ற நிறுவனம் நெரிசலான ரயில் நிலையத்திற்கு அருகில் கால் ஓவர் பிரிட்ஜ் அமைப்பதற்கான ஒப்பந்தத்தை வென்றுள்ளது. இந்த திட்டத்திற்கான மொத்த செலவு, 10,00,000 என்று மதிப்பிடப்பட்டுள்ளது. நிறுவனத்தின் கொள்கை அதன் செலவு மதிப்பீட்டில் 20% விளிம்பைச் சேர்ப்பதாகும். எனவே இரு தரப்பினரும் ஒப்புக் கொண்ட இந்த திட்டத்திற்கான இறுதி மேற்கோள், 12,00,000 ஆகும். நிறுவனம் இந்த திட்டத்தை 3 ஆண்டுகளில் முடிக்க முடியும் என்று மதிப்பிடப்பட்டுள்ளது.

திட்டத்தின் வாழ்நாளில் நிறுவனம் பின்வரும் செலவுகளைச் செய்துள்ளது:

- ஆண்டு 1: 00 1,00,000

- ஆண்டு 2: 50,000 3,50,000

- ஆண்டு 3:, 4,75,000

- ஆண்டு 4: 00 1,00,000

சதவீதம் நிறைவுக்கான செலவு முறையின் அடிப்படையில், வருவாயை பின்வருமாறு அங்கீகரிக்க முடியும்:

| ஆண்டு | செலவு | ஒட்டுமொத்த செலவு | நிறைவு% | ஆண்டுக்கு ஆண்டு% | அங்கீகரிக்கப்பட வேண்டிய ஒட்டுமொத்த வருவாய் | ஆண்டு வருவாய் ஆண்டு |

| 1 | $ 1,00,000 | $ 1,00,000 | 10.00% | 10.00% | $ 1,20,000 | $ 1,20,000 |

| 2 | $ 3,50,000 | $ 4,50,000 | 45.00% | 35.00% | $ 4,20,000 | $ 3,20,000 |

| 3 | $ 4,75,000 | $ 9,25,000 | 92.50% | 57.50% | $ 6,90,000 | $ 2,70,000 |

| 4 | $ 1,00,000 | $ 10,25,000 | 102.50% | 102.50% | $ 12,30,000 | $ 5,40,000 |

| மொத்தம் | $ 10,25,000 | $ 12,30,000 |

நீங்கள் கவனித்திருக்க வேண்டும் என்றால், அங்கீகரிக்கப்பட்ட வருவாய் மொத்த திட்ட ஒப்பந்த மதிப்பை விட அதிகமாக உள்ளது, இது இறுதி செய்யப்பட்டது. ஏனென்றால் சாலைகள் மற்றும் பாலங்கள் செலவை $ 25,000 தாண்டியது மற்றும் வருவாய் சரியாக $ 25,000 + 20% = $ 30,000 ஐ விட அதிகமாக உள்ளது

இருப்பினும், ஒப்பந்த மதிப்பை விட வருவாயை விட அதிகமாக இருக்க முடியாது, ஏனெனில் ஒப்பந்தக்காரர், 12,00,000 க்கு மேல் செலுத்த மாட்டார்.

எனவே மேலே உள்ளவற்றிலிருந்து விலகிச் செல்வது முக்கியமானது, ஒப்பந்தத்தின் கடைசி ஆண்டில், வருவாய் மொத்த ஒப்பந்த மதிப்பின் அளவிற்கு மட்டுமே அங்கீகரிக்கப்பட வேண்டும் மற்றும் ஒட்டுமொத்த நிறைவு சதவீதம் 100% ஐ தாண்டக்கூடாது. மேற்கூறியவற்றிற்கான திருத்தப்பட்ட பணி பின்வருமாறு:

| ஆண்டு | செலவு | ஒட்டுமொத்த செலவு | நிறைவு% | ஆண்டுக்கு ஆண்டு% | அங்கீகரிக்கப்பட வேண்டிய ஒட்டுமொத்த வருவாய் | ஆண்டு வருவாய் ஆண்டு |

| 1 | $ 1,00,000 | $ 1,00,000 | 10.00% | 10.00% | $ 1,20,000 | $ 1,20,000 |

| 2 | $ 3,50,000 | $ 4,50,000 | 45.00% | 35.00% | $ 4,20,000 | $ 3,20,000 |

| 3 | $ 4,75,000 | $ 9,25,000 | 92.50% | 57.50% | $ 6,90,000 | $ 2,70,000 |

| 4 | $ 1,00,000 | $ 10,25,000 | 100.00% | 100.00% | $ 12,00,000 | $ 5,10,000 |

| மொத்தம் | $ 10,25,000 | $ 12,00,000 |

# 2 - முயற்சிகள் செலவு முறை

இந்த முறை செலவு முறைக்கு ஒத்ததாகும்; இருப்பினும், செலவைப் பயன்படுத்துவதற்குப் பதிலாக, நிறுவனங்கள் திட்டத்தை முடிப்பதில் உள்ள முயற்சிகளைப் பயன்படுத்தலாம். இந்த முறையில் குறிப்பிடப்பட்டுள்ள முயற்சிகள் பின்வருவனவற்றைக் குறிக்கின்றன:

- நேரடி மனித நேரங்கள் திட்டத்தை முடிக்க தேவையானவை - திட்டத்தில் தொழிலாளர் ஆதிக்கம் இருக்கும்போது இது பயன்படுத்தப்பட வேண்டும், முக்கிய செலவும் உழைப்பு, மற்றும் திட்டத்தை பல மனித நேரங்களாக உடைக்கலாம்.

- இயந்திர நேரம் என்று திட்டத்தை நிறைவு செய்ய வேண்டியது அவசியம் - மேற்கூறியவற்றிற்கு மாறாக, திட்டமானது இயற்கையில் தானியங்கி முறையில் இயங்கும்போது, நிறைவு செய்யும் முறையின் சதவீதத்திற்கான அடிப்படையாக இயந்திர நேரங்கள் பயன்படுத்தப்பட வேண்டும், மேலும் திட்டத்தை முடிக்க இயந்திரங்கள் தேவைப்படுகின்றன. இந்த வழக்கில், பெரிய செலவு இயந்திரங்களுக்கு காரணமாக இருக்கும்.

- பொருள் நுகரப்படும் திட்டத்திற்கான முக்கிய தேவைகளில் ஒன்றாகும். இந்த வழக்கில், நுகரப்படும் பொருட்களின் அளவு அடிப்படையாக எடுக்கப்படும்.

எடுத்துக்காட்டு 2

ஏபிசி நிறுவனம் ஒரு பகுதியை அகழ்வாராய்ச்சி செய்வதற்கான ஒப்பந்தத்தை வென்றுள்ளது, இது முடிக்க 2 ஆண்டுகள் ஆகும். அகழ்வாராய்ச்சி கைமுறையாக செய்யப்பட வேண்டும், ஏனெனில் இது ஒரு தொல்பொருள் தளமாக இருப்பதால், திட்டத்தை முடிக்க தொழிலாளர் செலவு முக்கிய செலவாகும்.

வேலையை முடிக்க 50,000 மனித மணிநேரம் தேவைப்படும் என்று நிறுவனம் மதிப்பிட்டுள்ளது. முயற்சிகள் செலவழித்த முறையைப் பயன்படுத்தி முடித்த சதவீதத்தைக் கணக்கிடவும் முடிவு செய்துள்ளது.

திட்டத்திற்கான மொத்த மதிப்பிடப்பட்ட செலவு = $ 5,00,000

| ஆண்டு | மனித நேரங்கள் | ஒட்டுமொத்த மனித நேரம் | நிறைவு% | ஆண்டுக்கு ஆண்டு% | அங்கீகரிக்கப்பட வேண்டிய ஒட்டுமொத்த வருவாய் | ஆண்டு வருவாய் ஆண்டு |

| 1 | 17,000 | 17,000 | 34.00% | 34.00% | $ 1,70,000 | $ 1,70,000 |

| 2 | 13,000 | 30,000 | 60.00% | 26.00% | $ 3,00,000 | $ 1,30,000 |

| 3 | 18,000 | 48,000 | 96.00% | 36.00% | $ 4,80,000 | $ 1,80,000 |

| மொத்தம் | 48,000 | $ 4,80,000 |

மேலே உள்ள வழக்கில், உண்மையான மனித நேரங்கள் மதிப்பிடப்பட்ட மனித நேரங்களை விட குறைவாக இருக்கும். நிறைவு முறையின் சதவீதத்தின்படி, நிறுவனம், 4,80,000 மட்டுமே அங்கீகரிக்க வேண்டும். இருப்பினும், ஒப்பந்தத்தின்படி, நிறுவனம், 5,00,000 பெறும். எனவே திட்டத்தின் கடைசி ஆண்டில், நிறுவனம் சமநிலை வருவாயை அங்கீகரிக்க முடியும், மேலும் நிறைவு செய்யப்பட்ட ஒட்டுமொத்த% 96% க்கு பதிலாக 100% ஆக இருக்க வேண்டும்.

திருத்தப்பட்ட வருவாய் அங்கீகாரம் பின்வருமாறு:

| ஆண்டு | மனித நேரங்கள் | ஒட்டுமொத்த மனித நேரம் | நிறைவு% | ஆண்டுக்கு ஆண்டு% | அங்கீகரிக்கப்பட வேண்டிய ஒட்டுமொத்த வருவாய் | ஆண்டு வருவாய் ஆண்டு |

| 1 | 17,000 | 17,000 | 34.00% | 34.00% | $ 1,70,000 | $ 1,70,000 |

| 2 | 13,000 | 30,000 | 60.00% | 26.00% | $ 3,00,000 | $ 1,30,000 |

| 3 | 18,000 | 48,000 | 100.00% | 40.00% | $ 5,00,000 | $ 2,00,000 |

| மொத்தம் | 48,000 | $ 5,00,000 |

# 3 - டெலிவரி செய்யும் அலகுகள்

பல முறை, ஒரு நீண்ட கால ஒப்பந்தத்தை வாடிக்கையாளருக்கு வழங்கப்படும் பல சிறிய அலகுகளாகப் பிரிக்கலாம், மேலும் ஒவ்வொரு தனி அலகுக்கும் விலை, விநியோக அட்டவணை, அலகுகள் போன்றவை ஒப்பந்தத்திலேயே குறிப்பிடப்படுகின்றன.

எடுத்துக்காட்டு 3

வணிகத்தை நிர்மாணிப்பதற்கான சில நடவடிக்கைகளில் ஒப்பந்தக்காரர் ஈடுபட்டுள்ள ஒரு ஒப்பந்தத்தின் வழங்கல்களின் சாறு பின்வருமாறு:

| சீனியர் எண். | விவரங்கள் | நிறைவு செய்வதற்கான காலக்கெடு | ஒரு யூனிட்டுக்கு தொகை | அலகுகளின் எண்ணிக்கை | மொத்த தொகை |

| அ .1 | காற்று சுத்திகரிப்பு அமைப்பு | 01-பிப்ரவரி -18 | $ 1,00,000 | 5 | $ 5,00,000 |

| அ .2 | லிஃப்ட் | 01-மார் -18 | $ 2,22,000 | 10 | $ 20,22,000 |

| அ .3 | வடிகால் அமைப்பு | 15-ஏப்ரல் -18 | $ 3,00,000 | 15 | $ 45,00,000 |

| அ .4 | தீ பாதுகாப்பு அமைப்பு | 31-மே -18 | $ 1,60,750 | 2 | $ 3,21,500 |

| A.5 | அவசர எச்சரிக்கை அமைப்பு | 31-ஜூலை -18 | $ 11,00,367 | 2 | $ 22,00,734 |

| A.6 | பிற இதர உபகரணங்கள் | 31-ஆகஸ்ட் -18 | $ 53,00,000 | 1 | $ 53,00,000 |

| அ .8 | ஜெனரேட்டர்கள் & மின்மாற்றிகள் | 31-டிசம்பர் -18 | $ 2,65,700 | 7 | $ 18,59,900 |

| A.9 | தொலைத்தொடர்பு அமைப்பு | 15-ஜன -18 | $ 8,18,550 | 8 | $ 65,48,400 |

| அ .10 | சிகிச்சையளிக்கப்பட்ட நீர் அமைப்பு | 01-மே -18 | $ 5,90,000 | 12 | $ 70,80,000 |

| மொத்தம் | $ 305,30,534 |

மேலே இருந்து, ஜனவரி 2017 முதல் டிசம்பர் 2017 வரையிலான நிதியாண்டில் உண்மையான விநியோகம் பின்வருமாறு:

| சீனியர் எண். | விவரங்கள் | ஒரு யூனிட்டுக்கு தொகை | வழங்கப்பட்ட அலகுகள் | மொத்த தொகை |

| அ .1 | காற்று சுத்திகரிப்பு அமைப்பு | $ 1,00,000 | 2 | $ 2,00,000 |

| அ .2 | லிஃப்ட் | $ 2,22,000 | 3 | $ 6,66,000 |

| அ .3 | வடிகால் அமைப்பு | $ 3,00,000 | 3 | $ 9,00,000 |

| அ .4 | தீ பாதுகாப்பு அமைப்பு | $ 1,60,750 | 1 | $ 1,60,750 |

| A.5 | அவசர எச்சரிக்கை அமைப்பு | $ 11,00,367 | – | – |

| A.6 | பிற இதர உபகரணங்கள் | $ 53,00,000 | – | – |

| அ .8 | ஜெனரேட்டர்கள் & மின்மாற்றிகள் | $ 2,65,700 | 4 | $ 10,62,800 |

| A.9 | தொலைத்தொடர்பு அமைப்பு | $ 8,18,550 | 2 | $ 16,37,100 |

| அ .10 | சிகிச்சையளிக்கப்பட்ட நீர் அமைப்பு | $ 5,90,000 | – | $ 2,00,000 |

| மொத்தம் | $ 46,26,650 |

சதவீதம் நிறைவு செய்வதற்கான யூனிட்-ஆஃப்-டெலிவரி முறையின்படி, கொடுக்கப்பட்ட நிதியாண்டில் நிறுவனம், 46,26,650 ஐ வருவாயாக அங்கீகரிக்க முடியும்.

நிறைவு முறையின் சதவீதத்திற்கான முன் தேவைகள்

கணக்கியலின் அடிப்படை பழமைவாத கொள்கைகளில் ஒன்று விவேகம். இந்த கணக்கியல் கொள்கையானது கணக்குகளின் புத்தகங்களில் வருவாயைப் பதிவு செய்யும் போது ஒரு குறிப்பிட்ட அளவு எச்சரிக்கையுடன் இருக்க வேண்டும்.

இந்த கொள்கையை மனதில் வைத்து, ஒப்பந்தத்தைப் பற்றி பின்வருவனவற்றை உறுதிப்படுத்தும்போது மட்டுமே கணக்குகளின் புத்தகங்களில் வருவாயை முன்பதிவு செய்வதற்கு ஒரு சதவீத நிறைவு முறையைப் பயன்படுத்த வேண்டும்:

- ஒப்பந்தம் தொடர்பாக வசூல் உறுதி செய்யப்படுகிறது. இதை உறுதிப்படுத்த, நிறுவனங்கள் வங்கி உத்தரவாதங்களையும், கடனாளியிடமிருந்து செயல்திறன் உத்தரவாதங்களையும் கேட்கின்றன. அவர்களுடன் ஒப்பந்தம் செய்வதற்கு முன்பு அவர்கள் நிறுவனத்தின் கடன் தகுதியையும் சரிபார்க்கலாம்.

- ஒப்பந்தத்தில் செய்யப்படும் பணிகளின் முன்னேற்றத்தை நிறுவனம் நியாயமாக தீர்மானிக்க முடியும். இது முக்கியமானது, ஏனெனில் வருவாய் நேரடியாக முன்னேற்றத்துடன் தொடர்புடையது. முன்னேற்றம் தவறாக இருந்தால், நிதி அறிக்கைகளில் வழங்கப்பட்ட வருவாய் தவறாக இருக்கும். இந்த பகுதியை உயர் நிர்வாகத்தால் சரியாக மதிப்பாய்வு செய்யாவிட்டால் மோசடி நடவடிக்கைகளுக்கான வாய்ப்புகள் உள்ளன.

- ஒப்பந்தத்தின் இரு தரப்பினரும் ஒப்பந்தக் கடமைகளை நிறைவேற்றும் நிலையில் இருக்க வேண்டும். ஒப்பந்தக்காரர் (வருவாயை அங்கீகரிக்கும் நிறுவனம்) திட்டத்தை முடிக்க ஒரு நிலையில் இருக்க வேண்டும். ஒப்பந்தக்காரர் (வேலை செய்ய வேண்டும் என்று விரும்பும் ஒரு நிறுவனம்) பணம் செலுத்த முடியாமல், பணி முடிந்ததும், ஆபத்து அவர்களுக்கு மாற்றப்பட்டதும் திட்டத்தின் முழுமையான பொறுப்பை ஏற்க முடியும்.

சதவீதம் நிறைவு முறைக்கான பத்திரிகை உள்ளீடுகள்

இதன் கீழ் அங்கீகரிக்கப்பட்ட வருவாய் வாடிக்கையாளருக்கு கட்டணம் வசூலிக்கப்படுவதில்லை. வருவாய் அங்கீகாரம், இந்த விஷயத்தில், வேறு கணக்கிற்கு அனுப்பப்பட வேண்டும் - "செலுத்தப்படாத ஒப்பந்த வரவுகள்."

எடுத்துக்காட்டு 1 (தொடர்ச்சி):

நிறுவனத்தின் சாலைகள் மற்றும் பாலங்கள் நிறைவு முறையின் சதவீதத்தின் கீழ் அங்கீகரிக்கப்பட்ட வருவாய்க்கான கணக்குகளின் புத்தகங்களில் பின்வரும் பத்திரிகை உள்ளீடுகளை அனுப்பும்:

ஆண்டு 1

| கட்டப்படாத ஒப்பந்த பெறுதல்களுக்கு A / c | $ 1,20,000 |

| ஒப்பந்த வருவாய் மூலம் ஏ / சி | $ 1,20,000 |

ஆண்டு 2

| கட்டப்படாத ஒப்பந்த பெறுதல்களுக்கு A / c | $ 3,20,000 |

| ஒப்பந்த வருவாய் மூலம் ஏ / சி | $ 3,30,000 |

ஆண்டு 3

| கட்டப்படாத ஒப்பந்த பெறுதல்களுக்கு A / c | $ 2,70,000 |

| ஒப்பந்த வருவாய் மூலம் ஏ / சி | $ 2,70,000 |

ஆண்டு 4

| கட்டப்படாத ஒப்பந்த பெறுதல்களுக்கு A / c | $ 5,10,000 |

| ஒப்பந்த வருவாய் மூலம் ஏ / சி | $ 5,10,000 |

| பெறத்தக்க கணக்குகளுக்கு A / c | $ 12,00,000 |

| கட்டப்படாத ஒப்பந்த பெறுதல்களால் A / c | $ 12,00,000 |

ஒப்பந்தத்தின் முடிவில், நிறுவனம் ஒரு விலைப்பட்டியல் திரட்டுகிறது, பின்னர் பெறப்படாத ஒப்பந்தத்தை பெறக்கூடிய A / c ஐ பெறத்தக்க கணக்குகளுக்கு மாற்றலாம். அதுவரை, பெறப்படாத ஒப்பந்தம் A / c இருப்புநிலைக் கணக்கில் ஒரு சொத்தாகக் காட்டப்படும்.

ஒப்பந்தத்தை நோக்கி முன்கூட்டியே பெறப்பட்டால், பின்வரும் பதிவை புத்தகங்களில் அனுப்பலாம்:

| வங்கி ஏ / சி | $ 2,00,000 |

| அட்வான்ஸ் ஏ / சி | $ 2,00,000 |

இருப்புநிலை தயாரிக்கும் போது பெறப்படாத ஒப்பந்தத்திலிருந்து பெறக்கூடிய ஏ / சி யிலிருந்து இதைக் குறைக்கலாம்.

முடிவுரை

நிறைவு முறையின் சதவீதம் வணிக நிறுவனங்களால் பயன்படுத்தப்படுகிறது, அதன் வணிகமானது நீண்ட கால திட்டங்களை ஏற்றுக்கொள்கிறது, அங்கு அவர்கள் குறிப்பிட்ட திட்டத்துடன் தொடர்புடைய வருவாய் மற்றும் செலவுகளை ஒன்றுக்கு மேற்பட்ட கணக்கியல் ஆண்டுகளில் பதிவு செய்கிறார்கள், நிறைவு செய்யப்பட்ட திட்டத்தின் சதவீதத்தை அங்கீகரிப்பதற்கான அளவுகோலாக அல்லது தளமாக எடுத்துக்கொள்கிறார்கள். வருவாய் மற்றும் செலவுகளை முன்பதிவு செய்தல்.