ஈவுத்தொகை - வரையறை, காலவரிசை, எடுத்துக்காட்டுகளுடன் வகைகள்

ஈவுத்தொகை வரையறை

ஈவுத்தொகை என்பது நிறுவனத்தின் பங்குதாரர்களுக்கு நிறுவனத்தின் முதலீட்டிற்கான வெகுமதியாக விநியோகிக்கப்படும் லாபத்தின் ஒரு பகுதி மற்றும் அதன் விநியோகத் தொகை நிறுவனத்தின் வாரியத்தால் தீர்மானிக்கப்படுகிறது, அதன் பின்னர் நிறுவனத்தின் பங்குதாரர்களால் அங்கீகரிக்கப்படுகிறது.

எளிமையான சொற்களில், இது பொதுவாக ஒரு நிறுவனத்தின் லாபத்தை (வரிக்குப் பிறகு) அதன் பங்குதாரர்களுக்கு அளிக்கிறது. இது நிறுவனத்தின் பங்குதாரர் நிறுவனத்தில் பணத்தை முதலீடு செய்வதற்கு பெறும் ஒரு வகையான வருமானமாகும்.

ஈவுத்தொகை வகைகள்

ஒரு நிறுவனம் வெளியிடக்கூடிய பல்வேறு பொதுவான வகைகளின் பட்டியல் மற்றும் விவரங்கள் பின்வருமாறு -

- ரொக்க ஈவுத்தொகை

- பங்கு ஈவுத்தொகை

- சொத்து ஈவுத்தொகை

- ஸ்கிரிப்ட் டிவிடென்ட்

- பணப்புழக்க ஈவுத்தொகை

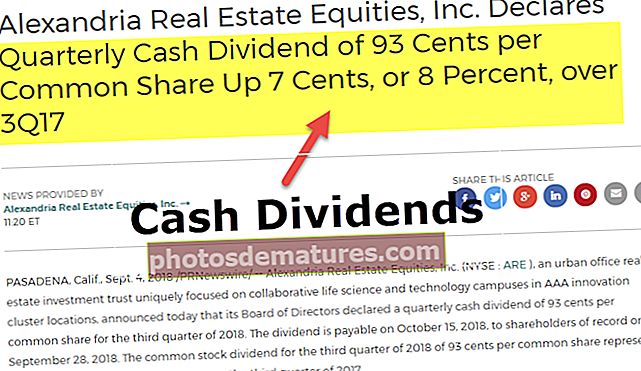

# 1 - பண ஈவுத்தொகை

இது மிகவும் பொதுவான வகையாகும், மேலும் நிறுவனம் அதன் பங்குதாரர்களுக்கு நேரடியாக உண்மையான பணம் செலுத்துகிறது. பொதுவாக, முந்தையது பங்குதாரர்களுக்கு மின்னணு முறையில் பணம் செலுத்துகிறது, ஆனால் அவர்கள் பணம் அல்லது காசோலை வடிவத்திலும் செய்யலாம். இதனால், அறிவிப்பு தேதி முதலீட்டாளர்களுக்கு செலுத்த இயக்குநர்கள் குழு தீர்மானிக்கிறது. இந்த முதலீட்டாளர்கள் நிறுவனத்தின் பங்குகளை குறிப்பிட்ட தேதியில் வைத்திருக்க வேண்டும்.

உதாரணமாக

மிடெர்ம் இன்டர்நேஷனல் லிமிடெட், ஜனவரி 1, 2019 அன்று கூட்டத்தை நடத்தியது. இங்கே இயக்குநர்கள் நிறுவனத்தின் நிலுவையில் உள்ள பங்குகளில் ஒரு பங்கிற்கு $ 1 ரொக்க ஈவுத்தொகையை அறிவித்தனர். ஏப்ரல் 1 ஆம் தேதி பதிவில் இருந்த அனைத்து பங்குதாரர்களுக்கும் இது செலுத்தப்பட உள்ளது, நிறுவனத்தின் மொத்த நிலுவை பங்குகள், 000 3,000,000 ஆகும். ஜனவரி 1, 2019 அன்று, நிறுவனம் பதிவு செய்யும் நுழைவு:

இப்போது ஜூன் 1, 2019 அன்று, மிடெர்ம் இன்டர்நேஷனல் லிமிடெட் ஈவுத்தொகையை செலுத்தும்போது, அது பரிவர்த்தனையை பதிவுசெய்து கீழேயுள்ள பதிவை அனுப்பும்:

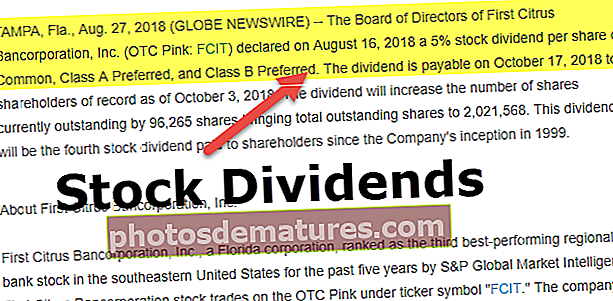

# 2 - பங்கு ஈவுத்தொகை

எந்தவொரு வகையிலும் கருத்தில் கொள்ளாமல் தற்போதைய பொதுவான பங்குதாரர்களுக்கு பொதுவான பங்குகளை நிறுவனம் வழங்கும் வகை இது. சிகிச்சையானது மொத்த முந்தைய பங்கு வெளியீட்டின் எண்ணிக்கையைப் பற்றிய சிக்கலின் சதவீதத்தைப் பொறுத்தது. வெளியீடு 25 சதவிகிதத்திற்கும் குறைவாக இருந்தால், பரிவர்த்தனை பங்கு ஈவுத்தொகையாக கருதப்படும், அதேசமயம் ஒரு வெளியீடு 25 க்கும் அதிகமாக இருந்தால், அது பங்கு பிளவு என்று கருதப்படும்.

இந்த வகையை பதிவு செய்ய, ஒரு தொகை தக்க வருவாய் கணக்கிலிருந்து மூலதன பங்கு கணக்கிற்கு சம மதிப்புடன் மாற்றப்படும் மற்றும் கூடுதல் தொகையை கூடுதல் செலுத்தப்பட்ட மூலதன கணக்கிற்கு கூடுதல் தொகைக்கு மாற்றப்படும். பங்குகள். கூடுதல் பங்குகளின் நியாயமான மதிப்பு ஈவுத்தொகையின் அறிவிப்பில் இருக்கும் பங்குகளின் நியாயமான சந்தை மதிப்பின் அடிப்படையில் இருக்கும்.

உதாரணமாக

மிடெர்ம் இன்டர்நேஷனல் லிமிடெட், ஜனவரி 1, 2019 அன்று, பங்குகளின் சம மதிப்பு $ 2 ஆகவும், நியாயமான சந்தை மதிப்பு $ 3.00 ஆகவும், அதன் சம மதிப்பு $ 1 ஆகவும் இருக்கும்போது 20,000 பங்குகளின் பங்கு ஈவுத்தொகையை பங்குதாரர்களுக்கு அறிவிக்கிறது. ஏபிசி பின்வரும் பதிவை பதிவு செய்கிறது:

# 3 - சொத்து ஈவுத்தொகை

நிறுவனம் சொத்து போன்ற நாணயமற்ற ஈவுத்தொகையை வழங்க முடியும், ஆனால் விநியோகத்தை சொத்தின் நியாயமான சந்தை மதிப்பில் பதிவு செய்ய வேண்டும். விநியோகிக்கப்பட்ட சொத்துகளின் நியாயமான சந்தை மதிப்பு சொத்துக்களின் புத்தக மதிப்பிலிருந்து வேறுபட்டால், நிறுவனம் வழக்கில் பொருந்தும் வகையில் லாபம் அல்லது இழப்பு வடிவத்தில் மாறுபாட்டை பதிவு செய்ய வேண்டும்.

எனவே இந்த நிறுவனம் ஈவுத்தொகையை ரொக்கமாகவோ அல்லது பங்குகளாகவோ செலுத்தக்கூடாது என்பதைத் தேர்வு செய்ய வேண்டும், ஏனெனில் அது உடல் சொத்துக்கள், ரியல் எஸ்டேட், முதலீட்டு பத்திரங்கள் போன்ற பிற சொத்துக்களின் வடிவத்தில் செலுத்த முடியும். சில நேரங்களில் நிறுவனம் இந்த முறையை வேண்டுமென்றே பயன்படுத்துகிறது சொத்து ஈவுத்தொகை நிறுவனம் அதன் வரிவிதிப்பு வருமானத்தை மாற்ற உதவும்.

உதாரணமாக

நியூ ஸ்போர்ட்ஸ் இன்டர்நேஷனல் லிமிடெட் இயக்குநர்கள் குழு 1000 ஒத்த கலைப்படைப்புகளை வெளியிடுவதை அறிவிக்கிறது, இது கடந்த பல ஆண்டுகளாக நிறுவனத்தால் சேமிக்கப்பட்டது. ஈவுத்தொகை அறிவிக்கப்பட்ட தேதியில் கலைப்படைப்பின் நியாயமான சந்தை மதிப்பு, 000 6,000,000 ஆகும், இது முதலில் நிறுவனம், 000 80,000 வாங்கியது. சொத்து மதிப்பில் மாற்றம் மற்றும் ஈவுத்தொகையை செலுத்துவதற்கான பொறுப்பு ஆகியவற்றை அறிவிப்பதற்கான அறிவிப்பின் தேதியில் நியூ ஸ்போர்ட்ஸ் இன்டர்நேஷனல் லிமிடெட் அனுப்ப வேண்டிய நுழைவு பின்வருமாறு:

ஆதாயத்தைப் பதிவு செய்வதற்கான நுழைவு:

ஆதாயம் =, 000 6,000,000 - $ 80,000 = $ 5,200,000

பொறுப்பை பதிவு செய்வதற்கான நுழைவு

ஈவுத்தொகை செலுத்திய தேதியில் கட்டணத்தை பதிவு செய்வதற்கான நுழைவு:

# 4 - ஸ்கிரிப்ட் டிவிடென்ட்

நிலைமைக்கு ஏற்ப நிறுவனம் ஒரு வழக்கில் ஸ்கிரிப்ட் ஈவுத்தொகையை வெளியிடும் வகை இது; விரைவில் நிறுவனம் அதை வழங்குவதற்கு போதுமான நிதி இருக்காது என்பது நடைமுறையில் உள்ளது. எனவே இந்த வகை நிறுவனத்தின் பங்குதாரர்களுக்கு பிற்காலத்தில் செலுத்த உறுதிமொழி குறிப்புகள். இது செலுத்த வேண்டிய குறிப்பை உருவாக்குகிறது, அதில் வட்டி இருக்கலாம் அல்லது சேர்க்கக்கூடாது.

உதாரணமாக

மிட் டெர்ம் இன்டர்நேஷனல் அதன் பங்குதாரர்களுக்கு, 000 150,000 ஸ்கிரிப்ட் ஈவுத்தொகையை 10 சதவீத வட்டி விகிதத்துடன் அறிவிக்கிறது. ஈவுத்தொகை மற்றும் அதன் கட்டணத்தை பதிவு செய்வதற்கான உள்ளீடுகள் பின்வருமாறு:

ஈவுத்தொகை அறிவிக்கப்பட்ட தேதியில் நுழைவு:

இப்போது பணம் செலுத்தும் தேதி ஒரு வருடத்திற்குப் பிறகு என்று வைத்துக்கொள்வோம், எனவே அறிவிக்கப்பட்ட நாளிலிருந்து ஒரு வருடத்தில் திரட்டப்பட்ட வட்டியுடன் ஈவுத்தொகையாக அறிவிக்கப்பட்ட குறிப்புகளை மிட் டெர்ம் இன்டர்நேஷனல் செலுத்த வேண்டும்.

வட்டி திரட்டப்பட்டது = $ 150,000 * 10% = $ 15,000

கட்டண தேதி நுழைவு பின்வருமாறு:

# 5 - பணப்புழக்க ஈவுத்தொகை

இந்த வகை ஈவுத்தொகை என்பது பங்குதாரர்கள் முதலில் பங்களித்த மூலதனத்தைப் பெறுகிறது, முக்கியமாக வணிகத்தை நிறுத்தும் நேரத்தில்.

உதாரணமாக

நியூ ஸ்போர்ட்ஸ் இன்டர்நேஷனல் லிமிடெட் இயக்குநர்கள் குழு divide 1,000,000 பணப்புழக்கத்தை ஈட்டுகிறது

அறிவிப்பை பதிவு செய்வதற்கான நுழைவு:

கட்டணத்தை பதிவு செய்வதற்கான நுழைவு:

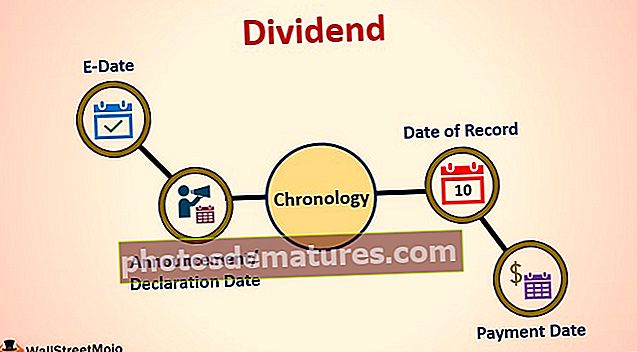

ஈவுத்தொகைகளின் காலவரிசை

- அறிவிப்பு / அறிவிப்பு தேதி: நிறுவனத்தின் நிர்வாகம் ஈவுத்தொகை கொடுப்பனவுகளை அறிவிக்கும் தேதி. கட்டணம் செலுத்தும் தொகை மற்றும் பணம் செலுத்தும் தேதி ஆகியவற்றை வாரியம் தீர்மானிக்கிறது.

- முன்னாள் தேதி: முன்னாள் ஈவுத்தொகை தேதி என்பது ஈவுத்தொகையைப் பெறுவதற்கான தகுதி காலாவதியாகும் தேதி. எடுத்துக்காட்டு: ஒரு குறிப்பிட்ட பங்கு முன்னாள் தேதி மார்ச் 25 என்று அறிவித்தால், முன்னாள் தேதிக்கு ஒரு நாள் முன்னதாக பங்குகளை வாங்கும் அனைத்து பங்குதாரர்களும் பணம் பெற மட்டுமே தகுதியுடையவர்கள்.

- பதிவு தேதி: பதிவு தேதி என்பது நிறுவனம் பணம் பெறும் பங்குதாரர்களின் பட்டியலில் முடிவு செய்யும் தேதி.

- கட்டணம் தேதி: நிறுவனத்திற்கு ஈவுத்தொகை செலுத்தும் தேதி, மற்றும் பங்குதாரரின் கணக்கிற்கு மாற்றுவது.

முக்கியத்துவம்

# 1 - பங்குதாரர்களுக்கு

அவை நிறைய பங்குதாரர்களின் வழக்கமான வருமான ஆதாரமாகும். உதாரணமாக, ஓய்வுபெற்ற மற்றும் தனது முதலீட்டு இலாகாவின் ஒரு பகுதியாக கணிசமான அளவு பங்குகளை வைத்திருக்கும் ஒரு நபரின் விலைகள் அதிகரித்து வருவதால், அவர் அவற்றை விற்கும் வரை பணத்தின் வடிவத்தில் பங்குகளில் இருந்து வழக்கமான வருமானம் இருக்காது. இருப்பினும், இந்த பங்குகளிலிருந்து சரியான இடைவெளியில் ஈவுத்தொகை செலுத்துதல் இருந்தால், பங்குகளை விற்காமல் தனது செலவுகளை கையாள அவருக்கு தொடர்ச்சியான வருமான ஆதாரம் இருக்கும்.

# 2 - நிறுவனத்திற்கு

பங்குதாரர்களின் முதலீட்டிலிருந்து வழக்கமான வருவாயைக் கொடுப்பதன் மூலம் அவர்களின் நம்பிக்கையைப் பேணுவதற்கு டிவிடெண்ட் கொடுப்பனவுகள் குறிப்பிடத்தக்கவை. ஒரு நிறுவனம் அத்தகைய கொடுப்பனவுகளை குறைக்க முடிவு செய்யும் போது, நிறுவனத்தின் பங்குகள் குறித்து சந்தையில் எதிர்மறையான உணர்வுகள் இருப்பதால் நிறுவனத்தின் பங்கு விலை குறைகிறது என்பது பல சந்தர்ப்பங்களில் காணப்படுகிறது.

ஒரு நிறுவனம் தனது நிதி விகிதங்களை பராமரிக்க அல்லது அதன் வணிகத்தின் சுழற்சி தன்மையை பராமரிக்க ஈவுத்தொகையை செலுத்த வேண்டியது அவசியமாக இருக்கலாம். எடுத்துக்காட்டாக, ஒரு பாடநூல் உற்பத்தி நிறுவனத்திற்கு, வணிகத்தின் பெரும்பகுதி ஆண்டின் Q1 மற்றும் Q4 இல் நிகழ்கிறது. எனவே, பங்குகளின் பங்கு விலையை பராமரிக்க, இது Q2 அல்லது Q3 இல் அத்தகைய கொடுப்பனவுகளை அறிவிக்கலாம்.

முடிவுரை

எனவே, இது வழக்கமாக நிறுவனத்தின் பங்குகளில் முதலீட்டாளர்களின் நம்பிக்கையை அதிகரிக்க உதவுகிறது. அதன் திருப்புமுனை என்னவென்றால், நிறுவனம் தனது பண வருமானத்தை கைவிட வேண்டும், அது நிறுவனத்தில் மீண்டும் முதலீடு செய்திருக்கலாம். எனவே, ஈவுத்தொகை விநியோகம் குறித்த முடிவுக்கு நிறுவனத்தின் வாய்ப்புகள் அடிப்படையாக இருக்க வேண்டும்.