நிலையான சொத்து விற்றுமுதல் விகித சூத்திரம் | கணக்கீடு மற்றும் எடுத்துக்காட்டுகள்

நிலையான சொத்து வருவாய் விகிதத்தைக் கணக்கிடுவதற்கான சூத்திரம்

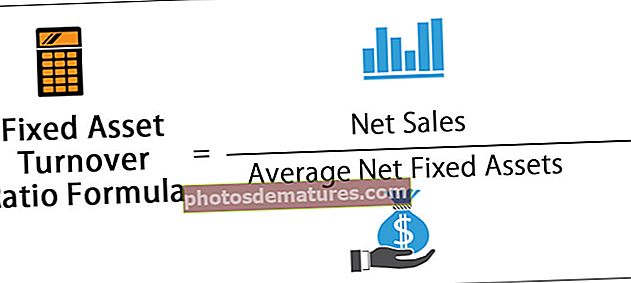

நிலையான சொத்து விற்றுமுதல் விகித சூத்திரம் நிலையான சொத்து முதலீடுகளைப் பயன்படுத்தி விற்பனையை உருவாக்கும் நிறுவனத்தின் திறனை அளவிடுவதற்குப் பயன்படுத்தப்படுகிறது மற்றும் நிகர விற்பனையை சராசரி நிலையான சொத்துகளுடன் பிரிப்பதன் மூலம் கணக்கிடப்படுகிறது.

நிலையான சொத்து விற்றுமுதல் விகிதம் ஒரு நிறுவனத்தின் செயல்திறனின் ஒரு நடவடிக்கையாகும், மேலும் சொத்து, ஆலை மற்றும் உபகரணங்கள் போன்ற நிலையான சொத்துக்களில் அவர்கள் முதலீடு செய்வதன் மூலம் கிடைக்கும் வருமானமாக மதிப்பிடப்படுகிறது. வேறு வார்த்தைகளில் கூறுவதானால், ஒரு நிறுவனத்தின் இயந்திரங்கள் மற்றும் சாதனங்களிலிருந்து நிகர விற்பனையை திறம்பட உருவாக்கும் திறனை இது மதிப்பிடுகிறது. சூத்திரம்,

நிலையான சொத்து வருவாய் விகிதம் = நிகர விற்பனை / சராசரி நிகர நிலையான சொத்துக்கள்அல்லது

நிலையான சொத்து விற்றுமுதல் = நிகர விற்பனை / (மொத்த நிலையான சொத்துக்கள் - திரட்டப்பட்ட தேய்மானம்)

நிலையான சொத்து வருவாய் விகிதத்தை கணக்கிடுவதற்கான படிகள்

நிலையான சொத்து விற்றுமுதல் விகிதக் கணக்கீட்டை பின்வரும் படிகளைப் பயன்படுத்தி செய்ய முடியும்:

- படி 1: முதலாவதாக, நிறுவனத்தின் நிகர விற்பனையை கவனியுங்கள், இது வருமான அறிக்கையில் ஒரு வரி உருப்படியாக எளிதாகக் கிடைக்கும்.

- படி 2: அடுத்து, நிகர நிலையான சொத்துக்களைத் திறந்து மூடுவதன் சராசரியை எடுத்துக் கொண்டு சராசரி நிகர நிலையான சொத்துக்களை இருப்புநிலைக் கணக்கிலிருந்து கணக்கிட முடியும். மறுபுறம், மொத்த நிலையான சொத்துகளிலிருந்து திரட்டப்பட்ட தேய்மானத்தைக் கழிப்பதன் மூலம் நிகர நிலையான சொத்துக்களைக் கணக்கிட மொத்த நிலையான சொத்துக்கள் மற்றும் திரட்டப்பட்ட தேய்மானம் ஆகியவற்றை இருப்புநிலைக் குறிப்பிலிருந்து கைப்பற்றலாம்.

- படி # 3: இறுதியாக, நிலையான சொத்து விற்றுமுதல் விகிதத்தின் கணக்கீடு நிகர விற்பனையை நிகர நிலையான சொத்துகளால் வகுப்பதன் மூலம் செய்யப்படுகிறது, கீழே காட்டப்பட்டுள்ளது.

நிலையான சொத்து விற்றுமுதல் விகிதத்தின் எடுத்துக்காட்டுகள்

இதை நன்கு புரிந்துகொள்ள சில எளிய மற்றும் மேம்பட்ட எடுத்துக்காட்டுகளைப் பார்ப்போம்.

இந்த நிலையான சொத்து விற்றுமுதல் விகிதம் ஃபார்முலா எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - நிலையான சொத்து விற்றுமுதல் விகிதம் ஃபார்முலா எக்செல் வார்ப்புரு

எடுத்துக்காட்டு # 1

எக்ஸ் மற்றும் ஒய் ஆகிய இரண்டு சுயாதீன நிறுவனங்களை கருத்தில் கொள்வோம், அவை அலுவலக தளபாடங்களை தயாரித்து விற்பனையாளர்களுக்கும் அமெரிக்காவின் பல்வேறு பிராந்தியங்களில் உள்ள வாடிக்கையாளர்களுக்கும் விநியோகிக்கின்றன. இரு நிறுவனங்களுக்கும் பின்வரும் தகவல்கள் கிடைக்கின்றன:

மேலே உள்ள அட்டவணையில் இருந்து, பின்வருவதைக் கணக்கிடலாம்,

மேற்கண்ட தகவல்களின் அடிப்படையில், இரு நிறுவனங்களுக்கும் நிலையான சொத்து விற்றுமுதல் விகிதத்தைக் கணக்கிடுங்கள். மேலும், எந்த நிறுவனம் அதன் நிலையான சொத்துக்களைப் பயன்படுத்துவதில் மிகவும் திறமையானது என்பதை ஒப்பிட்டு தீர்மானிக்கவும்?

என்ற கேள்விக்கு ஏற்ப,

கம்பெனி எக்ஸ் = (நிகர நிலையான சொத்துக்களைத் திறத்தல் + நிகர நிலையான சொத்துக்களை மூடுவது) / 2 க்கான சராசரி நிகர நிலையான சொத்து

நிறுவனம் Y = (நிகர நிலையான சொத்துக்களைத் திறத்தல் + நிகர நிலையான சொத்தை மூடுவது) / 2 க்கான சராசரி நிகர நிலையான சொத்து

எனவே,

நிறுவனத்தின் எக்ஸ் = நிகர விற்பனை / சராசரி நிகர நிலையான சொத்துகளுக்கான நிலையான சொத்து வருவாய் விகிதம்

எனவே, மேலே உள்ள கணக்கீட்டில் இருந்து, நிறுவனம் X க்கான நிலையான சொத்து விற்றுமுதல் விகிதம்:

நிறுவனத்தின் Y = நிகர விற்பனை / சராசரி நிகர நிலையான சொத்துகளுக்கான நிலையான சொத்து வருவாய் விகிதம்

எனவே, மேலே உள்ள கணக்கீட்டில் இருந்து, Y நிறுவனத்தின் நிலையான சொத்து விற்றுமுதல் விகிதம் பின்வருமாறு:

ஆகையால், நிறுவனம் X உடன் ஒப்பிடும்போது நிலையான சொத்துக்களில் முதலீடு செய்யப்படும் ஒவ்வொரு டாலருக்கும் Y 3.34 விற்பனை வருவாயை நிறுவனம் உருவாக்குகிறது, இது நிலையான சொத்துக்களில் முதலீடு செய்யப்படும் ஒவ்வொரு டாலருக்கும் 3.19 டாலர் விற்பனை வருவாயை உருவாக்குகிறது. மேற்கண்ட ஒப்பீட்டின் அடிப்படையில், கம்பெனி ஒய் அதன் நிலையான சொத்துக்களைப் பயன்படுத்துவதில் சற்று திறமையானது என்று கூறலாம்.

எடுத்துக்காட்டு # 2

செப்டம்பர் 29, 2018 அன்று முடிவடைந்த நிதியாண்டின் நிலையான சொத்து விற்றுமுதல் விகித கணக்கீட்டிற்கு ஆப்பிள் இன்க் இன் உதாரணத்தை எடுத்துக்கொள்வோம். ஆண்டு அறிக்கையின்படி, பின்வரும் தகவல்கள் கிடைக்கின்றன:

மேலே உள்ள தகவல்களின் அடிப்படையில், ஆப்பிள் இன்க் க்கான நிலையான சொத்துக்கள் வருவாய் விகித கணக்கீடு பின்வருமாறு இருக்கும்

என்ற கேள்விக்கு ஏற்ப,

2017 க்கான நிகர நிலையான சொத்து = மொத்த நிலையான சொத்துக்கள் (2017) - திரட்டப்பட்ட தேய்மானம் (2017)

நிகர நிலையான சொத்து 2018 = மொத்த நிலையான சொத்துக்கள் (2018) - திரட்டப்பட்ட தேய்மானம் (2018)

சராசரி நிகர நிலையான சொத்து = [நிகர நிலையான சொத்துக்கள் (2017) + நிகர நிலையான சொத்துக்கள் (2018)] / 2

ஆப்பிள் இன்க் க்கான நிலையான சொத்து வருவாய் விகிதம் = நிகர விற்பனை / சராசரி நிகர நிலையான சொத்துக்கள்

ஆகையால், ஆப்பிள் இன்க். 2018 ஆம் ஆண்டில் நிலையான சொத்துக்களில் முதலீடு செய்யப்படும் ஒவ்வொரு டாலருக்கும் .0 7.07 விற்பனை வருவாயை ஈட்டுகிறது.

நிலையான சொத்து விற்றுமுதல் விகிதம் ஃபார்முலா கால்குலேட்டர்

நீங்கள் பின்வரும் கால்குலேட்டரைப் பயன்படுத்தலாம்

| நிகர விற்பனை | |

| சராசரி நிகர நிலையான சொத்துக்கள் | |

| நிலையான சொத்து விற்றுமுதல் விகித சூத்திரம் | |

| நிலையான சொத்து வருவாய் விகிதம் ஃபார்முலா = |

|

|

சம்பந்தம் மற்றும் பயன்கள்

- ஒரு நிறுவனம் தனது இயந்திரங்களையும் உபகரணங்களையும் விற்பனையை எவ்வளவு சிறப்பாகப் பயன்படுத்துகிறது என்பதை மதிப்பிடுவதற்கு இதைப் பயன்படுத்தும் முதலீட்டாளர் மற்றும் கடன் வழங்குநரின் பார்வையில் இருந்து நிலையான சொத்து விற்றுமுதல் விகிதம் முக்கியமானது. இந்த கருத்து முதலீட்டாளர்களுக்கு முக்கியமானது, ஏனென்றால் நிலையான சொத்துக்களில் அவர்கள் செய்யும் முதலீட்டின் தோராயமான வருவாயை அளவிட இது பயன்படுத்தப்படலாம்.

- மறுபுறம், கடனாளிகள் இந்த விகிதத்தைப் பயன்படுத்தி புதிதாக வாங்கிய கருவிகளில் இருந்து போதுமான பணப்புழக்கத்தை உருவாக்கும் திறன் உள்ளதா என்பதை சரிபார்க்க, அதை வாங்குவதற்குப் பயன்படுத்தப்பட்ட கடனைத் திருப்பிச் செலுத்துவதற்காக. இந்த விகிதம் பொதுவாக உற்பத்தித் துறையின் விஷயத்தில் பயனுள்ளதாக இருக்கும், அங்கு நிறுவனங்கள் பெரிய மற்றும் விலையுயர்ந்த உபகரணங்கள் வாங்குகின்றன.

- எவ்வாறாயினும், எந்தவொரு நிறுவனத்தின் மூத்த நிர்வாகமும் இந்த விகிதத்தை எப்போதாவது பயன்படுத்துகிறது, ஏனெனில் விற்பனை புள்ளிவிவரங்கள், உபகரணங்கள் வாங்குதல் மற்றும் பிற விவரங்களைப் பற்றிய உள் தகவல்கள் அவர்களிடம் உள்ளன. மேலும் விரிவான மற்றும் குறிப்பிட்ட தகவல்களின் அடிப்படையில் அவர்களின் கொள்முதல் வருமானத்தை அளவிட நிர்வாகம் விரும்புகிறது.

- நிறுவனத்தின் சொத்துக்களில் நிறுவனம் அதிகமாக முதலீடு செய்திருந்தால், அவற்றின் இயக்க மூலதனம் மிக அதிகமாக இருக்கும். இல்லையெனில், நிறுவனம் அதன் சொத்துக்களில் போதுமான முதலீடு செய்யாவிட்டால், நிறுவனம் விற்பனையை இழக்க நேரிடும், இது அதன் லாபத்தையும், இலவச பணப்புழக்கத்தையும், இறுதியில் பங்கு விலையையும் பாதிக்கும். எனவே, நிர்வாகம் அவர்களின் ஒவ்வொரு சொத்துக்களிலும் சரியான அளவு முதலீட்டை தீர்மானிக்க வேண்டியது அவசியம்.

- நிறுவனத்தின் விகிதத்தை அதே தொழில்துறையில் உள்ள மற்ற நிறுவனங்களுடன் ஒப்பிடுவதன் மூலமும் மற்றவர்கள் இதேபோன்ற சொத்துக்களில் எவ்வளவு முதலீடு செய்திருக்கிறார்கள் என்பதையும் பகுப்பாய்வு செய்வதன் மூலம் இதைச் செய்யலாம். மேலும், ஒவ்வொரு ஆண்டும் அவர்கள் ஒவ்வொரு சொத்திலும் எவ்வளவு முதலீடு செய்தார்கள் என்பதையும் நிறுவனம் கண்காணிக்க முடியும் மற்றும் ஆண்டுக்கு ஆண்டு போக்கை சரிபார்க்க ஒரு வடிவத்தை வரையலாம்.