வருடாந்திர ஃபார்முலா | வருடாந்திர கொடுப்பனவு கணக்கீடு (எடுத்துக்காட்டுகளுடன்)

வருடாந்திர கொடுப்பனவைக் கணக்கிடுவதற்கான சூத்திரம்

“வருடாந்திரம்” என்ற சொல் ஒவ்வொரு காலகட்டத்தின் தொடக்கத்திலும் அல்லது எதிர்கால காலத்தின் முடிவிலும் பெறப்பட வேண்டிய குறிப்பிட்ட கால இடைவெளியைக் குறிக்கிறது. வருடாந்திர கட்டணம் மற்றும் வருடாந்திர செலுத்துதலுக்கான சூத்திரம் வருடாந்திர செலுத்த வேண்டிய பி.வி.யின் அடிப்படையில் கணக்கிடப்படுகிறது, பயனுள்ள வட்டி விகிதம் மற்றும் பல காலங்கள்.

ஒரு சாதாரண வருடாந்திரத்தின் பி.வி. அடிப்படையிலான சூத்திரம் ஒரு சாதாரண வருடாந்திரத்தின் பி.வி, பயனுள்ள வட்டி விகிதம் மற்றும் பல காலங்களின் அடிப்படையில் கணக்கிடப்படுகிறது.

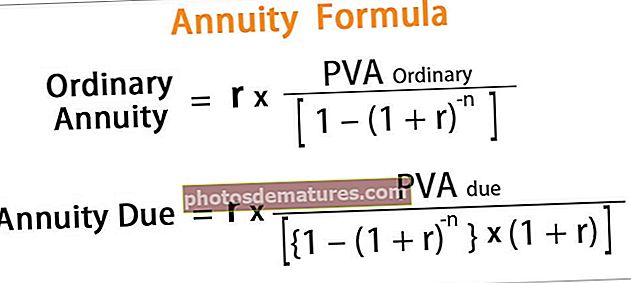

வருடாந்திரம் = r * PVA சாதாரண / [1 - (1 + r) -n]எங்கே,

- பி.வி.ஏ. சாதாரண = ஒரு சாதாரண வருடாந்திரத்தின் தற்போதைய மதிப்பு

- r = பயனுள்ள வட்டி விகிதம்

- n = காலங்களின் எண்ணிக்கை

கணித ரீதியாக, வருடாந்திர செலுத்த வேண்டிய சமன்பாடு,

வருடாந்திரம் = r * PVA காரணமாக / [{1 - (1 + r) -n} * (1 + r)]எங்கே,

- பி.வி.ஏ. காரணமாக = வருடாந்திரத்தின் தற்போதைய மதிப்பு

- r = பயனுள்ள வட்டி விகிதம்

- n = காலங்களின் எண்ணிக்கை

வருடாந்திர கொடுப்பனவை எவ்வாறு கணக்கிடுவது? (படி படியாக)

பின்வரும் படிகளில் சாதாரண வருடாந்திரத்தின் பி.வி.யைப் பயன்படுத்துவதன் மூலம் வருடாந்திர கட்டணத்தின் கணக்கீட்டைப் பெறலாம்:

- படி 1: முதலாவதாக, வருடாந்திரத்தின் பி.வி.யை தீர்மானிக்கவும், ஒவ்வொரு காலகட்டத்தின் முடிவிலும் கட்டணம் செலுத்தப்படும் என்பதை உறுதிப்படுத்தவும். இது பி.வி.ஏ ஆல் குறிக்கப்படுகிறது சாதாரண.

- படி 2: அடுத்து, தற்போதைய சந்தை வருவாயின் அடிப்படையில் வட்டி விகிதத்தை தீர்மானிக்கவும். பின்னர், வருடாந்திர வட்டி வீதத்தை ஒரு வருடத்தில் அவ்வப்போது செலுத்தும் எண்ணிக்கையால் வகுப்பதன் மூலம் பயனுள்ள வட்டி விகிதம் கணக்கிடப்படுகிறது, மேலும் இது r ஆல் குறிக்கப்படுகிறது. r = ஒரு வருடத்தில் வருடாந்திர வட்டி விகிதம் / எண் குறிப்பிட்ட கால கொடுப்பனவுகள்

- படி 3: அடுத்து, ஒரு வருடத்தில் குறிப்பிட்ட கால கொடுப்பனவுகளின் எண்ணிக்கையையும் ஆண்டுகளின் எண்ணிக்கையையும் பெருக்குவதன் மூலம் காலங்களின் எண்ணிக்கையை தீர்மானிக்கவும், இது n ஆல் குறிக்கப்படுகிறது. n = ஒரு வருடத்தில் அவ்வப்போது செலுத்தும் எண்ணிக்கை * ஆண்டுகளின் எண்ணிக்கை

- படி 4: இறுதியாக, ஒரு சாதாரண வருடாந்திரத்தின் பி.வி.யின் அடிப்படையில் வருடாந்திர கட்டணம் சாதாரண வருடாந்திரத்தின் பி.வி (படி 1), பயனுள்ள வட்டி வீதம் (படி 2) மற்றும் மேலே காட்டப்பட்டுள்ளபடி பல காலங்கள் (படி 3) ஆகியவற்றின் அடிப்படையில் கணக்கிடப்படுகிறது.

வருடாந்திர கட்டணத்தின் கணக்கீட்டை பின்வரும் படிகளில் வருடாந்திரத்தின் பி.வி.யைப் பயன்படுத்துவதன் மூலமும் பெறலாம்:

- படி 1: முதலாவதாக, வருடாந்திரத்தின் பி.வி.யை தீர்மானிக்கவும், ஒவ்வொரு காலகட்டத்தின் தொடக்கத்திலும் கட்டணம் செலுத்தப்படும் என்பதை உறுதிப்படுத்தவும். இது பி.வி.ஏ ஆல் குறிக்கப்படுகிறது காரணமாக.

- படி 2: அடுத்து, தற்போதைய சந்தை வருவாயின் அடிப்படையில் வட்டி விகிதத்தை தீர்மானிக்கவும். பின்னர், வருடாந்திர வட்டி வீதத்தை ஒரு வருடத்தில் அவ்வப்போது செலுத்தும் எண்ணிக்கையால் வகுப்பதன் மூலம் பயனுள்ள வட்டி விகிதம் கணக்கிடப்படுகிறது, மேலும் இது r ஆல் குறிக்கப்படுகிறது. r = ஒரு வருடத்தில் வருடாந்திர வட்டி விகிதம் / எண் குறிப்பிட்ட கால கொடுப்பனவுகள்

- படி 3: அடுத்து, ஒரு வருடத்தில் குறிப்பிட்ட கால கொடுப்பனவுகளின் எண்ணிக்கையையும் ஆண்டுகளின் எண்ணிக்கையையும் பெருக்குவதன் மூலம் காலங்களின் எண்ணிக்கையை தீர்மானிக்கவும், இது n ஆல் குறிக்கப்படுகிறது. n = ஒரு வருடத்தில் அவ்வப்போது செலுத்தும் எண்ணிக்கை * ஆண்டுகளின் எண்ணிக்கை

- படி 4: இறுதியாக, வருடாந்திர செலுத்த வேண்டிய பி.வி.யின் அடிப்படையில் வருடாந்திர கட்டணம் செலுத்தப்படுவது வருடாந்திர செலுத்த வேண்டிய பி.வி (படி 1), பயனுள்ள வட்டி விகிதம் (படி 2) மற்றும் மேலே காட்டப்பட்டுள்ளபடி பல காலங்கள் (படி 3) ஆகியவற்றின் அடிப்படையில் கணக்கிடப்படுகிறது.

எடுத்துக்காட்டுகள்

இந்த வருடாந்திர ஃபார்முலா எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - வருடாந்திர ஃபார்முலா எக்செல் வார்ப்புருஎடுத்துக்காட்டு # 1

10,000,000 டாலர் மதிப்புள்ள லாட்டரியை வென்ற டேவிட் உதாரணத்தை எடுத்துக் கொள்வோம். ஒவ்வொரு வருடத்தின் முடிவிலும் அடுத்த 20 ஆண்டுகளுக்கு ஒரு வருடாந்திர கட்டணத்தை செலுத்தும் விருப்பமாக அவர் தேர்ந்தெடுத்துள்ளார். சந்தையில் தற்போதைய வட்டி விகிதம் 5% ஆக இருந்தால், டேவிட் வருடாந்திர கட்டணமாக செலுத்தப்படும் தொகையைத் தீர்மானிக்கவும்.

வருடாந்திர கொடுப்பனவுகளை கணக்கிடுவதற்கு பயன்படுத்தப்படும் தரவு கீழே கொடுக்கப்பட்டுள்ளது.

பி.வி.ஏ. சாதாரண = $10,000,000 (ஒவ்வொரு ஆண்டும் இறுதியில் செலுத்த வேண்டிய வருடாந்திரம் என்பதால்)

எனவே, வருடாந்திர கட்டணத்தை கணக்கிடுவது பின்வருமாறு செய்ய முடியும் -

- வருடாந்திரம் = 5% * $ 10,000,000 / [1 - (1 + 5%) - 20]

வருடாந்திர கொடுப்பனவு கணக்கீடு இருக்கும் -

- வருடாந்திரம் = $ 802,425.87 ~ $802,426

ஆகையால், சாதாரண வருடாந்திரத்தில் அடுத்த 20 ஆண்டுகளுக்கு டேவிட் 802,426 டாலர் வருடாந்திர கொடுப்பனவுகளை செலுத்துவார்.

எடுத்துக்காட்டு # 2

டேவிட் மேற்கண்ட உதாரணத்தை எடுத்துக்கொள்வோம், ஒவ்வொரு வருடத்தின் தொடக்கத்திலும் மற்ற எல்லா நிபந்தனைகளுடனும் ஒரே மாதிரியாக செலுத்தப்பட்டால் வருடாந்திர கட்டணம் செலுத்துவதை தீர்மானிப்போம்.

வருடாந்திர கொடுப்பனவுகளின் கணக்கீட்டிற்கு மேலே உள்ள உதாரணத்தின் அதே தரவைப் பயன்படுத்துவோம்.

எனவே, வருடாந்திர கட்டணத்தை கணக்கிடுவது பின்வருமாறு செய்ய முடியும் -

- வருடாந்திரம் = r * PVA காரணமாக / [{1 - (1 + r) -n} * (1 + r)]

- வருடாந்திரம் = 5% * $ 10,000,000 / [{1 - (1 + 5%) - 20} * (1 + 5%)]

வருடாந்திர கொடுப்பனவு கணக்கீடு இருக்கும் -

- வருடாந்திரம் = $ 764,215.12 ~ $764,215

ஆகையால், வருடாந்திர செலுத்த வேண்டிய தொகையை அடுத்த 20 ஆண்டுகளுக்கு டேவிட் 764,215 டாலர் வருடாந்திர கொடுப்பனவுகளை செலுத்துவார்.

வருடாந்திர கால்குலேட்டர்

நீங்கள் பின்வரும் வருடாந்திர கால்குலேட்டரைப் பயன்படுத்தலாம்.

| பி.வி.ஏ சாதாரண | |

| r | |

| n | |

| வருடாந்திர ஃபார்முலா = | |

| வருடாந்திர ஃபார்முலா = | r * |

| ||||||||

| 0 * |

|

சம்பந்தம் மற்றும் பயன்கள்

வருடாந்திர கொடுப்பனவு என்பது பணத்தின் நேர மதிப்பின் பயன்பாடுகளில் ஒன்றாகும், இது சாதாரண வருடாந்திரம் மற்றும் வருடாந்திரத்தின் அடிப்படையில் வருடாந்திர கொடுப்பனவுகளுக்கு இடையிலான வேறுபாட்டால் மேலும் குறிக்கப்படுகிறது. ஒவ்வொரு வருட காலத்தின் தொடக்கத்திலும் பணம் பெறப்படுவதும், அந்த பணம் சந்தையில் முதலீடு செய்யப்படுவதாகவும், அந்தக் காலகட்டத்தில் வட்டி ஈட்டப்படும் என்றும் நம்பப்படுகிறது.

வருடாந்திர கொடுப்பனவுக்கான சமன்பாடு வருமான வருடாந்திரங்கள், கடனளிக்கப்பட்ட கடன்கள், லாட்டரி செலுத்துதல்கள், கட்டமைக்கப்பட்ட குடியேற்றங்கள் மற்றும் வேறு எந்த வகையான நிலையான காலக் கொடுப்பனவுகளையும் கணக்கிடுவதில் பயன்பாட்டைக் காண்கிறது.