மொத்த வருமான சூத்திரம் - படிப்படியான கணக்கீடுகள்

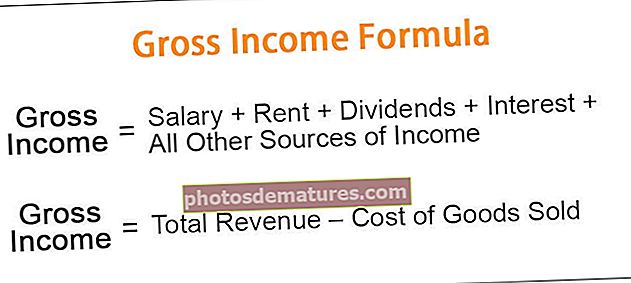

மொத்த வருமான சூத்திரம்

தனிநபர்கள் மற்றும் வணிகங்களைக் குறிக்க மொத்த வருமானம் பயன்படுத்தப்படுகிறது. தனிநபர்களைப் பொறுத்தவரை, எந்தவொரு கழிவுகள் மற்றும் வரிகளுக்கு முன்னர் சம்பாதித்த மொத்த வருமானமாக இது கணக்கிடப்படுகிறது மற்றும் வாடகை, ஈவுத்தொகை, வட்டி போன்ற அனைத்து மூலங்களிலிருந்தும் வருமானத்தை உள்ளடக்கியது, அதேசமயம், ஒரு வணிகத்திற்காக இது பொருட்கள் மற்றும் சேவைகளின் விற்பனையிலிருந்து பெறப்பட்ட வருவாயைக் கணக்கிடுகிறது. விற்ற பொருட்களின் கொள்முதல் விலை.

மொத்த வருமான சூத்திரம் (தனிநபர்) = தனிநபர் சம்பாதித்த அனைத்து மூலங்களிலிருந்தும் வருமானத்தின் தொகை

- ஒரு தனிநபருக்கான கணக்கீட்டைச் செய்ய, பின்வரும் படிகளைப் பயன்படுத்தவும்:

- படி 1: சம்பளம், ஈவுத்தொகை, வாடகை போன்ற அனைத்து வருமான ஆதாரங்களையும் கண்டறியவும்.

- படி 2: முதல் கட்டத்தில் பெறப்பட்ட இந்த வருமான ஆதாரங்கள் அனைத்தையும் திரட்டுங்கள்: மொத்த வருமானம் = சம்பளம் + வாடகை + ஈவுத்தொகை + வட்டி + வருமானத்தின் மற்ற அனைத்து ஆதாரங்களும்

மொத்த வருமான சூத்திரம் (வணிகம்) = மொத்த வருவாய் - விற்கப்பட்ட பொருட்களின் விலை

- ஒரு வணிகத்திற்காக அதைக் கணக்கிட, பின்வரும் வழிமுறைகளைப் பின்பற்ற வேண்டும்:

- படி 1: வணிகத்தின் மொத்த வருவாயைக் கண்டறியவும்

- படி 2: வணிகத்திற்காக விற்கப்படும் பொருட்களின் விலையைக் கண்டறியவும்

- படி 3: சூத்திரத்தைப் பயன்படுத்தி கணக்கிடுங்கள்: மொத்த வருமானம் = மொத்த வருவாய் - விற்கப்பட்ட பொருட்களின் விலை

எடுத்துக்காட்டுகள்

இந்த மொத்த வருமான ஃபார்முலா எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - மொத்த வருமான ஃபார்முலா எக்செல் வார்ப்புருஎடுத்துக்காட்டு # 1

திரு. ஆல்பர்ட் ஒரு உற்பத்தி அக்கறையில் ஒரு ஊழியர். அவரது ஆண்டு சம்பளம் 20 1,20,000. அவருக்கு வேறு வருமானம் இல்லை. மாதத்திற்கு அவரது மொத்த வருமானத்தைக் கண்டறியவும்.

தீர்வு

ஒரு மாதத்திற்கு

=120000/12 = 10,000

எடுத்துக்காட்டு # 2

மேத்யூஸ் ஸ்மித் பல வருமான ஆதாரங்களைக் கொண்ட ஒரு ஊழியர். அவர் ஒரு தொழிற்சாலையில் நுகர்வோர் தயாரிப்புகளை உற்பத்தி செய்கிறார். அவர் ஒரு வாரத்தில் 40 மணி நேரம் வேலை செய்கிறார். அவரது மணிநேர ஊதியம் $ 10. ஒரு வருடத்தில் 52 வாரங்கள் உள்ளன என்று வைத்துக் கொள்ளுங்கள். மேலும், அவர் சில பங்குகளை வைத்திருக்கிறார். அவருக்கு ஆண்டு ஈவுத்தொகை வருமானம் $ 1,000.

தவிர, அவரது ஆண்டு வருமானத்தில், 000 4,000 வாடகை மற்றும் சேமிப்பு வங்கி கணக்கில் interest 1,000 வட்டி ஆகியவை அடங்கும். அவர் ஆண்டுக்கு income 500 வருமான வரி செலுத்துகிறார். மேத்யூஸ் ஸ்மித்தின் வருடாந்திர மொத்த ஆண்டு வருமானத்தை கணக்கிடுங்கள்.

தீர்வு

கணக்கிட கீழே கொடுக்கப்பட்ட தரவைப் பயன்படுத்தவும்

மொத்த சம்பள வருமானம்

- = 40 * 10 * 52

- மொத்த சம்பள வருமானம் = 20,800

எனவே, கணக்கீடு பின்வருமாறு,

= 20,800 + 1,000 + 4,000 + 1,000

குறிப்பு: எந்தவொரு வரியையும் குறைப்பதற்கு முன்பு மொத்த வருமானம் பெறப்படுகிறது. எனவே, ing 500 வருமான வரி கணக்கிடும்போது கழிக்கப்படுவதில்லை.

எடுத்துக்காட்டு # 3

கிரிகில்ஸ் இன்க். காலணிகள் தயாரிப்பில் ஈடுபட்டுள்ளது. நிறுவனத்தின் தலைமை நிதி அதிகாரி (சி.எஃப்.ஓ) நிதிகளைத் தோண்டி சில தரவுகளைப் பெறுகிறார். இதன் மொத்த வருவாய் 00 1,00,000. மேலும், இது பின்வரும் செலவுகளைச் செய்கிறது:

மேற்கண்ட தகவல்களிலிருந்து கிரிகில்ஸ் இன்க் நிறுவனத்தின் மொத்த வருமானத்தைக் கணக்கிடுங்கள்.

தீர்வு

விற்கப்பட்ட பொருட்களின் விலை கணக்கீடு

- = 10,000 + 20,000 + 5,000 + 6,000

- விற்கப்பட்ட பொருட்களின் விலை = 41,000

எனவே, கணக்கீடு பின்வருமாறு,

- = $1,00,000 – 41,000 = 59,000.

எக்செல் இல் மொத்த வருமான சூத்திரம் (எக்செல் வார்ப்புருவுடன்)

பார்ச்சூன் இன்க். சாக்லேட்டுகளை உற்பத்தி செய்யும் தொழிலை மேற்கொண்டு வருகிறது. இது உங்களுக்கு பின்வரும் தகவல்களைத் தருகிறது: மேலே உள்ள விவரங்களிலிருந்து மொத்த வருமானத்தைக் கணக்கிடுங்கள்.

தீர்வு

படி 1

விற்கப்படும் பொருட்களின் விலை தொடர்பான அனைத்து செலவுகளையும் திரட்டுங்கள். செல் B8 இல் = SUM (B4: B7) சூத்திரத்தை செருகவும்.

படி 2

முடிவைப் பெற Enter ஐ அழுத்தவும்

படி 3

செல் B9 இல் = B3-B8 சூத்திரத்தை செருகவும்.

படி 4

முடிவைப் பெற Enter ஐ அழுத்தவும்

சம்பந்தம் மற்றும் பயன்கள்

ஒரு நபரின் மொத்த வருமானம் அவர் பராமரிக்கும் நிதி பதிவுகளிலிருந்து அறியப்படுகிறது. தனிநபர் தாக்கல் செய்த வரிவிதிப்புகளிலிருந்தும் இதைக் காணலாம். ஒரு நபர் கடனுக்கு தகுதி பெறுகிறாரா இல்லையா என்பதை அறிய கடன் வழங்குநர்கள் இதைப் பயன்படுத்துகின்றனர். பொதுவாக, மொத்த வருமானம் ஒரு குறிப்பிட்ட தொகையை மீறும் போது, கடன் அங்கீகரிக்கப்படுகிறது. பொதுவாக, கடன் வழங்குநர்கள் இந்த வருமானத்தில் ஒரு குறிப்பிட்ட விகிதம் வரை மட்டுமே கடன் தொகையை அனுமதிப்பார்கள்.

ஒரு வணிகத்திற்கான மொத்த வருமானத்தை நிறுவனத்தின் நிதிநிலை அறிக்கைகளிலிருந்து அறியலாம். அதைக் கணக்கிடும்போது, விற்கப்படும் பொருட்களின் விலை தொடர்பான பொருட்கள் மட்டுமே மொத்த வருவாயிலிருந்து குறைக்கப்படுவதை கவனத்தில் கொள்ள வேண்டும். மொத்த வருமானத்தை கணக்கிடும்போது அனைத்து செலவுகளும் கழிக்கப்படுவதில்லை என்பதை கவனத்தில் கொள்ள வேண்டும்.

ஒரு வணிகத்திற்கான மொத்த வருமானத்திற்கும் நிகர வருமானத்திற்கும் உள்ள வேறுபாட்டைக் கண்டறிய வேண்டும். வேறுபாடு மிக அதிகமாக இருந்தால், நிறுவனம் குறிப்பிடத்தக்க மறைமுக செலவுகளைச் செய்வதாக இது குறிக்கிறது. அத்தகைய சந்தர்ப்பத்தில், இந்த செலவுகளைக் குறைக்க அது சரியான நடவடிக்கையை மேற்கொள்ள வேண்டும். இந்த நோக்கத்திற்காக ஒரு கட்டுப்பாட்டு அமைப்பு உதவும். கட்டுப்பாட்டு அமைப்பு என்பது பட்ஜெட் செலவினங்களை உள்ளடக்கியது, பின்னர் பட்ஜெட் மற்றும் உண்மையான செலவுகளுக்கு இடையிலான வேறுபாடுகளுக்கான காரணங்களைக் கண்டறிவது. பின்னர், எதிர்காலத்தில் செலவுகள் கட்டுப்படுத்தப்படுவதை உறுதிசெய்ய தீர்வு நடவடிக்கைகள் மேற்கொள்ளப்பட வேண்டும்.

பொதுவாக, மொத்த வருமானம் அதன் வருவாயின் விகிதமாக கணக்கிடப்படுகிறது. இது ‘மொத்த விளிம்பு’ என்று அழைக்கப்படுகிறது. ஒரு நிறுவனத்தின் லாபத்தின் குறிகாட்டிகளில் மொத்த விளிம்பு ஒன்றாகும்.