சரக்கு விற்றுமுதல் விகிதம் (பொருள், ஃபார்முலா) | கணக்கிடுவது எப்படி?

சரக்கு விற்றுமுதல் விகிதம் என்ன?

சரக்கு விற்றுமுதல் விகிதம் விற்பனையை உருவாக்க அதன் சரக்கு பங்குகளை நிர்வகிப்பது தொடர்பாக நிறுவனத்தின் செயல்திறனை அளவிட உதவுகிறது மற்றும் ஒரு குறிப்பிட்ட காலத்தில் சராசரி சரக்குகளுடன் விற்கப்படும் பொருட்களின் மொத்த விலையை வகுப்பதன் மூலம் கணக்கிடப்படுகிறது.

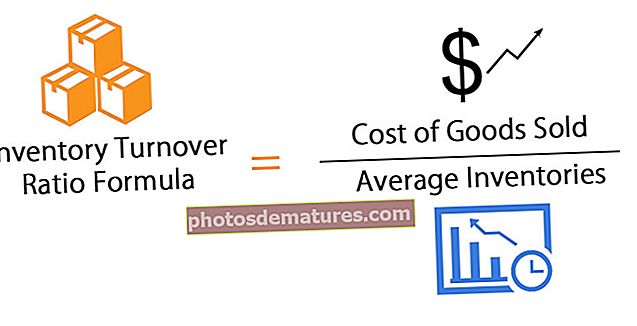

சரக்கு வருவாய் விகிதத்தைக் கணக்கிடுவதற்கான சூத்திரம்

இது ஒரு முக்கியமான செயல்திறன் விகிதமாகும், இது ஒரு நிறுவனம் தற்போதைய சரக்குகளின் தொகுப்பை எவ்வளவு விரைவாக மாற்றுகிறது மற்றும் சரக்குகளை விற்பனையாக மாற்றுகிறது.

உதாரணமாக

இதை விளக்குவதற்கு ஒரு எளிய உதாரணத்தை எடுத்துக் கொள்வோம்.

இந்த சரக்கு விற்றுமுதல் விகிதம் எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - சரக்கு விற்றுமுதல் விகிதம் எக்செல் வார்ப்புரு

கூல் கேங் இன்க் பின்வரும் தகவல்களைக் கொண்டுள்ளது -

- விற்கப்பட்ட பொருட்களின் விலை -, 000 600,000

- தொடக்க சரக்கு - $ 110,000

- முடிவுக்கு வரும் சரக்கு – $130,000

சரக்கு விகிதங்களைக் கண்டறியவும்.

கூல் கேங் இன்க் இன் சராசரி சரக்கு = (தொடக்க சரக்கு + முடிவடையும் பட்டியல்) / 2 = ($ 110,000 + $ 130,000) / 2 = $ 240,000 / 2 = $ 120,000.

சரக்கு விகிதத்தைப் பயன்படுத்தி, நாங்கள் பெறுகிறோம் -

- சரக்கு விகிதம் = விற்கப்பட்ட பொருட்களின் விலை / சராசரி சரக்குகள்

- அல்லது, சரக்கு விகிதம் = $ 600,000 / $ 120,000 = 5.

ஒரே தொழிற்துறையில் உள்ள ஒத்த நிறுவனங்களின் சரக்கு விற்றுமுதல் விகிதங்களை ஒப்பிடுவதன் மூலம், கூல் கேங் இன்க் இன் சரக்கு விகிதம் அதிகமாகவோ அல்லது குறைவாகவோ உள்ளதா என்பதை நாம் முடிவு செய்ய முடியும்.

கோல்கேட் சரக்கு விற்றுமுதல் கணக்கீடு

இந்த சரக்கு விற்றுமுதல் எடுத்துக்காட்டில், கொல்கேட்டின் நிஜ வாழ்க்கை உதாரணத்தை எடுத்துக்கொள்கிறோம். சரக்கு வருவாய் விகித கணக்கீடுகளின் ஸ்னாப்ஷாட் கீழே உள்ளது. விகித பகுப்பாய்விலிருந்து இந்த எக்செல் தாளை நீங்கள் பதிவிறக்கலாம். கோல்கேட்டின் சரக்கு மூன்று வகையான சரக்குகளைக் கொண்டுள்ளது - மூலப்பொருள் மற்றும் பொருட்கள், வேலை முன்னேற்றம் மற்றும் முடிக்கப்பட்ட பொருட்கள்.

வரலாற்று ரீதியாக, கொல்கேட்டின் சரக்கு விற்றுமுதல் 5x-6x வரம்பில் உள்ளது. நாம் உன்னிப்பாகக் கவனித்தால், 2013-2015 காலகட்டத்தில் கொல்கேட்டின் சரக்கு விற்றுமுதல் விகிதம் சற்று குறைவாக இருந்தது. கோல்கேட் அதன் சரக்குகளை முடிக்கப்பட்ட பொருட்களாக செயலாக்க இன்னும் சிறிது நேரம் எடுக்கும் என்பதை இது குறிக்கிறது.

விளக்கம்

நீங்கள் பார்க்க முடியும் என, இந்த விகிதத்தில் இரண்டு குறிப்பிடத்தக்க கூறுகள் உள்ளன.

முதல் கூறு விற்கப்படும் பொருட்களின் செலவுகள் ஆகும். ஒரு நிறுவனத்தின் வருமான அறிக்கையை ஆராய்ந்தால், விற்கப்படும் பொருட்களின் விலையை மிக எளிதாகக் கண்டுபிடிப்போம். நாம் செய்ய வேண்டியது வருமான அறிக்கையில் நான்காவது உருப்படியைப் பார்ப்பது மட்டுமே.

இங்கே ஒரு ஸ்னாப்ஷாட் -

2017 ஆம் ஆண்டின் இறுதியில் டி.சி.எல் நிறுவனத்தின் வருமான அறிக்கை

| விவரங்கள் | தொகை (in இல்) |

| மொத்த விற்பனை | $500,000 |

| (-) விற்பனை வருமானம் | ($50,000) |

| நிகர விற்பனை | $450,000 |

| (-) விற்ற பொருட்களின் கொள்முதல் விலை | ($210,000) |

| மொத்த லாபம் | $240,000 |

சூத்திரத்தின் இரண்டாவது கூறு சராசரி சரக்குகள்.

சராசரி சரக்குகளைக் கண்டுபிடிக்க, எளிய சராசரி முறையைப் பயன்படுத்த வேண்டும்.

காலத்திற்கான தொடக்க சரக்குகளையும் முடிவடையும் சரக்குகளையும் நாம் கண்டுபிடிக்க வேண்டும், பின்னர் நாம் செய்ய வேண்டியது தொகையை இரண்டாகப் பிரிக்க வேண்டும்.

- எடுத்துக்காட்டாக, ஒரு நிறுவனத்தின் தொடக்க சரக்கு, 000 40,000 மற்றும் முடிவடையும் சரக்கு $ 50,000 எனில், சராசரி சரக்குகளைக் கண்டுபிடிக்க, இந்த இரண்டையும் சேர்த்து, தொகையை இரண்டாகப் பிரிக்க வேண்டும்.

- இங்கே கணக்கீடு = ($ 40,000 + $ 50,000) / 2 = $ 45,000.

சரக்கு விற்றுமுதல் விகிதத்தின் விளக்கம்

சரக்கு விற்றுமுதல் என்பது ஒரு நிறுவனம் தனது சரக்குகளை எவ்வாறு கையாளுகிறது என்பதற்கான சிறந்த குறிகாட்டியாகும். ஒரு நிறுவனம் தனது சரக்குகளை எவ்வளவு சிறப்பாக நிர்வகிக்கிறது என்பதை ஒரு முதலீட்டாளர் சரிபார்க்க விரும்பினால், நிறுவனத்தின் சரக்கு விற்றுமுதல் விகிதம் எவ்வளவு உயர்ந்தது அல்லது குறைவானது என்பதை அவர் பார்ப்பார்.

எடுத்துக்காட்டாக, ஒரு நிறுவனத்தின் சரக்கு விகிதம் மிக அதிகமாக உள்ளது என்று சொல்லலாம். இதன் பொருள் நிறுவனம் தனது சரக்குகளை நன்றாக நிர்வகித்து வருகிறது, மேலும் குறைவான வைத்திருக்கும் செலவுகள் மற்றும் வழக்கற்றுப்போவதற்கான வாய்ப்புகள் குறைவு.

மறுபுறம், ஒரு நிறுவனத்தின் சரக்கு விகிதம் குறைவாக இருந்தால், அந்த நிறுவனத்தால் சரக்குகளை சரியாக நிர்வகிக்க முடியவில்லை. மேலும் வழக்கற்றுப் போகும் அபாயமும் உள்ளது.

ஆனால் விகிதம் அதிகமாகவோ அல்லது குறைவாகவோ இருப்பதை நீங்கள் எவ்வாறு புரிந்துகொள்வீர்கள்?

ஒரே துறையில் உள்ள ஒத்த நிறுவனங்களின் சரக்கு விகிதத்தைப் பார்த்து நீங்கள் அதைப் புரிந்துகொள்வீர்கள். சரக்கு விற்றுமுதல் விகிதத்தின் சராசரியை நீங்கள் எடுத்துக் கொண்டால், நீங்கள் அடிப்படையைப் புரிந்துகொள்வீர்கள். இந்த அடிப்படையில், ஒரு நிறுவனத்தின் சரக்கு விகிதம் அதிகமாகவோ அல்லது குறைவாகவோ இருப்பதை நீங்கள் அளவிட முடியும்.

சரக்கு விற்றுமுதல் விகிதம் கால்குலேட்டர்

| விற்ற பொருட்களின் கொள்முதல் விலை | |

| சராசரி சரக்குகள் | |

| சரக்கு விற்றுமுதல் விகித சூத்திரம் | |

| சரக்கு வருவாய் விகிதம் ஃபார்முலா = |

|

|

எக்செல் இல் சரக்கு விற்றுமுதல் விகித சூத்திரம் (எக்செல் வார்ப்புருவுடன்)

மேலே உள்ள அதே உதாரணத்தை இப்போது எக்செல் செய்வோம்.

இது மிகவும் எளிது. முதலில், நீங்கள் சராசரி சரக்குகளைக் கண்டுபிடிக்க வேண்டும், பின்னர் நீங்கள் விற்கப்பட்ட பொருட்களின் விலை மற்றும் சராசரி சரக்குகளின் இரண்டு உள்ளீடுகளை வழங்க வேண்டும். வழங்கப்பட்ட வார்ப்புருவில் சரக்கு விகிதத்தை எளிதாக கணக்கிடலாம்.