எக்செல் இல் நிதி மாடலிங் (படி இலவச வழிகாட்டி + வார்ப்புரு படி)

எக்செல் நிறுவனத்தில் நிதி மாடலிங் என்பது ஒரு பரிவர்த்தனை, செயல்பாடு, இணைப்பு, கையகப்படுத்தல், நிதித் தகவல்களை பிரதிநிதித்துவப்படுத்துவதற்கான ஒரு நிதி மாதிரியை உருவாக்கும் செயல்முறையாகும், இது ஒரு மாறி மாற்றமானது இறுதி வருவாயை எவ்வாறு பாதிக்கும் என்பதை பகுப்பாய்வு செய்வதன் மூலம் ஒன்று அல்லது அதற்கு மேற்பட்டவற்றில் முடிவெடுக்கும் மேற்கூறிய நிதி பரிவர்த்தனைகள்.

எக்செல் இல் நிதி மாடலிங் என்றால் என்ன?

எக்செல் இல் நிதி மாடலிங் இணையம் முழுவதிலும் உள்ளது மற்றும் நிதி மாடலிங் கற்றுக்கொள்வது பற்றி நிறைய எழுதப்பட்டுள்ளது, இருப்பினும், பெரும்பாலான நிதி மாடலிங் பயிற்சிகள் ஒரே மாதிரியானவை. இது வழக்கமான அபத்தத்திற்கு அப்பாற்பட்டது மற்றும் முதலீட்டு வங்கியாளர்கள் மற்றும் ஆராய்ச்சி ஆய்வாளர்கள் பயன்படுத்தும் நடைமுறை நிதி மாதிரியை ஆராய்கிறது.

இந்த இலவச நிதி மாடலிங் எக்செல் வழிகாட்டியில், நான் கொல்கேட் பாமோலிவ் ஒரு எடுத்துக்காட்டை எடுத்துக்கொள்வேன், மேலும் புதிதாக ஒரு முழுமையான நிதி மாதிரியைத் தயாரிப்பேன்.

இந்த வழிகாட்டி 6000 சொற்களுக்கு மேல் மற்றும் முடிக்க எனக்கு 3 வாரங்கள் பிடித்தன. எதிர்கால குறிப்புக்காக இந்தப் பக்கத்தைச் சேமிக்கவும், அதைப் பகிர மறக்க வேண்டாம் :-)

மிக முக்கியம் - வழிமுறைகளைப் பின்பற்ற கோல்கேட் நிதி மாடலிங் எக்செல் வார்ப்புருவைப் பதிவிறக்கவும்

கோல்கேட் நிதி மாதிரி வார்ப்புருவைப் பதிவிறக்குக

எக்செல் இல் படிப்படியாக நிதி மாடலிங் மூலம் படி கற்றுக்கொள்ளுங்கள்

எக்செல் பயிற்சியில் நிதி மாடலிங் - முதலில் என்னைப் படியுங்கள்

படி 1 - கோல்கேட் நிதி மாதிரி வார்ப்புருவைப் பதிவிறக்கவும். டுடோரியலுக்காக இந்த டெம்ப்ளேட்டைப் பயன்படுத்துவீர்கள்

கோல்கேட்டின் நிதி மாதிரியைப் பதிவிறக்கவும்

படி 2 - நீங்கள் இரண்டு வார்ப்புருக்கள் பெறுவீர்கள் என்பதை நினைவில் கொள்க - 1) தீர்க்கப்படாத கோல்கேட் பாமோலிவ் நிதி மாதிரி 2) தீர்க்கப்பட்ட கோல்கேட் பாமோலிவ் நிதி மாதிரி

படி 3- நீங்கள் வேலை செய்வீர்கள் தீர்க்கப்படாத கோல்கேட் பாமோலிவ் நிதி மாதிரி வார்ப்புரு. முழுமையான ஒருங்கிணைந்த நிதி மாதிரியைத் தயாரிக்க படிப்படியான வழிமுறைகளைப் பின்பற்றவும்.

படி 4 - கற்றல் மகிழ்ச்சி!

பொருளடக்கம்

இந்த நிதி மாடலிங் செய்ய நீங்கள் உள்ளடக்க அட்டவணையில் செல்லவும் எளிதாக்கியுள்ளேன்

- # 1 - கொல்கேட் நிதி மாதிரி - வரலாற்று

- # 2 - கோல்கேட் பாமோலிவ் விகித பகுப்பாய்வு

- # 3 - வருமான அறிக்கையை முன்வைத்தல்

- # 4- பணி மூலதன அட்டவணை

- # 5 - தேய்மான அட்டவணை

- # 6 - கடன்தொகுப்பு அட்டவணை

- # 7 - பிற நீண்ட கால அட்டவணை

- # 8 - வருமான அறிக்கையை நிறைவு செய்தல்

- # 9 - பங்குதாரரின் பங்கு அட்டவணை

- # 10 - நிலுவையில் உள்ள அட்டவணையைப் பகிர்ந்து கொள்கிறது

- # 11 - பணப்புழக்க அறிக்கைகளை நிறைவு செய்தல்

- # 12- கடன் மற்றும் வட்டி அட்டவணை பரிந்துரைக்கப்படுகிறது

- நிதி மாடலிங் பாடநெறி

- இலவச நிதி மாதிரிகள்

நீங்கள் நிதி மாடலிங் செய்ய புதியவர் என்றால், நிதி மாடலிங் என்றால் என்ன என்ற வழிகாட்டியைப் பாருங்கள்.

எக்செல் நிறுவனத்தில் நிதி மாதிரியை எவ்வாறு உருவாக்குவது?

புதிதாக ஒரு நிதி மாதிரி எவ்வாறு கட்டமைக்கப்படுகிறது என்பதைப் பார்ப்போம். இந்த விரிவான நிதி மாடலிங் வழிகாட்டி ஒரு நிதி மாதிரியை உருவாக்குவதற்கான படிப்படியான வழிகாட்டியை உங்களுக்கு வழங்கும். இந்த நிதி மாடலிங் வழிகாட்டியில் எடுக்கப்பட்ட முதன்மை அணுகுமுறை மட்டு.மட்டு அணுகுமுறை என்பது அடிப்படையில் வருமான அறிக்கை, இருப்புநிலை மற்றும் பணப்புழக்கங்கள் போன்ற முக்கிய அறிக்கைகளை வெவ்வேறு தொகுதிகள் / அட்டவணைகளைப் பயன்படுத்தி உருவாக்குகிறோம் என்பதாகும். ஒவ்வொரு அறிக்கையையும் படிப்படியாகத் தயாரிப்பதும், அனைத்து துணை அட்டவணைகளையும் முடித்தவுடன் முக்கிய அறிக்கைகளுடன் இணைப்பதும் முக்கிய கவனம். இப்போதைக்கு இது தெளிவாக இருக்காது என்பதை என்னால் புரிந்து கொள்ள முடிகிறது, இருப்பினும், நாங்கள் முன்னேறும்போது இது மிகவும் எளிதானது என்பதை நீங்கள் புரிந்துகொள்வீர்கள். பல்வேறு நிதி மாடலிங் அட்டவணைகள் / தொகுதிகள் கீழே நீங்கள் காணலாம் -

பின்வருவதைக் கவனியுங்கள் -

- முக்கிய அறிக்கைகள் வருமான அறிக்கை, இருப்புநிலை மற்றும் பணப்புழக்கங்கள்.

- கூடுதல் அட்டவணைகள் தேய்மான அட்டவணை, பணி மூலதன அட்டவணை, அருவருப்பான அட்டவணை, பங்குதாரரின் பங்கு அட்டவணை, பிற நீண்ட கால பொருட்களின் அட்டவணை, கடன் அட்டவணை போன்றவை.

- கூடுதல் அட்டவணைகள் அவை முடிந்ததும் முக்கிய அறிக்கைகளுடன் இணைக்கப்பட்டுள்ளன

- இந்த நிதி மாடலிங் வழிகாட்டியில், புதிதாக கொல்கேட் பாமோலிவின் ஒருங்கிணைந்த நிதி மாதிரியை படிப்படியாக உருவாக்குவோம்.

# 1 - எக்செல் இல் நிதி மாடலிங் - வரலாற்றுத் திட்டங்களைத் திட்டமிடுங்கள்

நிதி மாடலிங் வழிகாட்டியின் முதல் படி வரலாற்றுத் தயாரிப்புகளைத் தயாரிப்பதாகும்.

படி 1 ஏ - கொல்கேட் 10 கே அறிக்கைகளைப் பதிவிறக்குங்கள்

"நிதி மாதிரிகள் எக்செல்லில் தயாரிக்கப்படுகின்றன, கடந்த ஆண்டுகளில் தொழில் எவ்வாறு செயல்பட்டு வருகிறது என்பதை அறிந்து முதல் படிகள் தொடங்குகின்றன. கடந்த காலத்தைப் புரிந்துகொள்வது நிறுவனத்தின் எதிர்காலம் தொடர்பான மதிப்புமிக்க நுண்ணறிவுகளை எங்களுக்கு வழங்க முடியும். எனவே முதல் படி நிறுவனத்தின் அனைத்து நிதிகளையும் பதிவிறக்கம் செய்து எக்செல் தாளில் ஒரே மாதிரியாக விரிவுபடுத்துவதாகும். கோல்கேட் பாமோலைவைப் பொறுத்தவரை, கொல்கேட் பாமோலிவின் வருடாந்திர அறிக்கைகளை அவர்களின் முதலீட்டாளர் தொடர்பு பிரிவில் இருந்து பதிவிறக்கம் செய்யலாம்.  “வருடாந்திர அறிக்கை” என்பதைக் கிளிக் செய்தவுடன், கீழே காட்டப்பட்டுள்ளபடி சாளரத்தைக் காண்பீர்கள் -

“வருடாந்திர அறிக்கை” என்பதைக் கிளிக் செய்தவுடன், கீழே காட்டப்பட்டுள்ளபடி சாளரத்தைக் காண்பீர்கள் -

படி 1 பி - வரலாற்று நிதிநிலை அறிக்கைகள் பணித்தாளை உருவாக்கவும்

- நீங்கள் 2013 இன் 10K ஐ பதிவிறக்கம் செய்தால், இரண்டு வருட நிதிநிலை அறிக்கைகள் மட்டுமே கிடைக்கின்றன என்பதை நீங்கள் கவனிப்பீர்கள். இருப்பினும், எக்செல் இல் நிதி மாடலிங் நோக்கத்திற்காக, பரிந்துரைக்கப்பட்ட தரவுத்தொகுப்பு கடந்த 5 ஆண்டு நிதிநிலை அறிக்கைகளைக் கொண்டிருக்க வேண்டும். வருடாந்திர அறிக்கையின் கடைசி 3 ஆண்டுகளை பதிவிறக்கம் செய்து வரலாற்றை விரிவுபடுத்துங்கள்.

- பல முறை, இந்த பணிகள் மிகவும் சலிப்பாகவும் சிரமமாகவும் தோன்றுகின்றன, ஏனெனில் எக்செல் வடிவமைக்க மற்றும் விரும்பிய வடிவத்தில் வைக்க நிறைய நேரம் மற்றும் ஆற்றல் தேவைப்படலாம்.

- இருப்பினும், இது ஒவ்வொரு நிறுவனத்திற்கும் ஒரு முறை மட்டுமே நீங்கள் செய்ய வேண்டிய வேலை என்பதையும் ஒருவர் மறந்துவிடக் கூடாது, மேலும் வரலாற்றுப் புத்தகங்களை விரிவுபடுத்துவது ஒரு ஆய்வாளருக்கு போக்குகள் மற்றும் நிதி அறிக்கையைப் புரிந்துகொள்ள உதவுகிறது

- எனவே தயவுசெய்து இதைத் தவிர்க்க வேண்டாம், தரவைப் பதிவிறக்கி தரவை விரிவுபடுத்துங்கள் (இது கழுதையின் வேலை என்று நீங்கள் உணர்ந்தாலும் ;-))

இந்த படிநிலையை நீங்கள் தவிர்க்க விரும்பினால், நீங்கள் நேரடியாக பதிவிறக்கம் செய்யலாம் கோல்கேட் பாமோலிவ் வரலாற்று மாதிரி இங்கே.

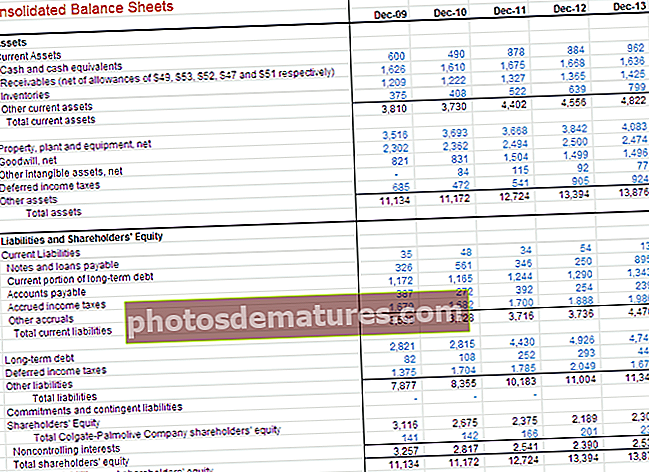

வரலாற்று மக்கள்தொகை கொண்ட கொல்கேட் வருமான அறிக்கை

கோல்கேட் இருப்புநிலை வரலாற்று தரவு

# 2 - விகித பகுப்பாய்வு

எக்செல் நிதி பைனலிங்கின் இரண்டாவது படி விகித பகுப்பாய்வு செய்ய வேண்டும்.

எக்செல் இல் நிதி மாடலிங் கற்க ஒரு முக்கிய அடிப்படை பகுப்பாய்வு செய்ய முடியும். அடிப்படை பகுப்பாய்வு அல்லது விகித பகுப்பாய்வு உங்களுக்கு புதியதாக இருந்தால், நீங்கள் இணையத்தில் கொஞ்சம் படிக்க பரிந்துரைக்கிறேன். எனது வரவிருக்கும் இடுகைகளில் ஒன்றில் ஆழமான விகித பகுப்பாய்வை எடுக்க விரும்புகிறேன், இருப்பினும், கோல்கேட் பாமோலிவ் விகிதங்களின் விரைவான ஸ்னாப்ஷாட் இங்கே

முக்கியமானது - கொல்கேட்டின் விகித பகுப்பாய்வை நான் ஒரு தனி இடுகையில் புதுப்பித்தேன் என்பதை நினைவில் கொள்க. இந்த விரிவான விகித பகுப்பாய்வைப் பாருங்கள்.

படி 2 ஏ - கோல்கேட்டின் செங்குத்து பகுப்பாய்வு

வருமான அறிக்கையில், செங்குத்து பகுப்பாய்வு என்பது செலவு மற்றும் லாபத்தின் அடிப்படையில் நிறுவனத்தின் ஒப்பீட்டு செயல்திறனை ஆண்டுதோறும் அளவிடுவதற்கான ஒரு உலகளாவிய கருவியாகும். எந்தவொரு நிதி பகுப்பாய்வின் ஒரு பகுதியாக இது எப்போதும் சேர்க்கப்பட வேண்டும். இங்கே, 100% எனக் கருதப்படும் நிகர விற்பனை தொடர்பாக சதவீதங்கள் கணக்கிடப்படுகின்றன. வருமான அறிக்கையில் இந்த செங்குத்து பகுப்பாய்வு முயற்சி பெரும்பாலும் விளிம்பு பகுப்பாய்வு என குறிப்பிடப்படுகிறது, ஏனெனில் இது விற்பனை தொடர்பாக வெவ்வேறு ஓரங்களை அளிக்கிறது.

செங்குத்து பகுப்பாய்வு முடிவுகள்

- லாப அளவு 2007 இல் 56.2% இலிருந்து 2013 இல் 58.6% ஆக 240 அடிப்படை புள்ளிகள் அதிகரித்துள்ளது. இது முதன்மையாக விற்பனை செலவு குறைவதால் ஏற்படுகிறது

- இயக்க லாபம் அல்லது ஈபிஐடி மேம்பட்ட ஓரங்களை 2007 இல் 19.7 சதவீதத்திலிருந்து 2012 ல் 22.4 சதவீதமாக உயர்த்தியுள்ளது (70 அடிப்படை புள்ளிகளின் அதிகரிப்பு). விற்பனை பொது மற்றும் நிர்வாக செலவுகள் குறைவதே இதற்குக் காரணம். இருப்பினும், "பிற செலவுகள்" அதிகரித்ததன் காரணமாக 2013 இல் ஈபிஐடி விளிம்புகள் 20.4 சதவீதமாகக் குறைக்கப்பட்டன என்பதை நினைவில் கொள்க. மேலும், EBIT vs EBITDA க்கு இடையிலான வித்தியாசத்தைப் பாருங்கள்

- நிகர லாப வரம்பு 2007 இல் 12.6% இலிருந்து 2012 இல் 14.5% ஆக அதிகரித்தது. இருப்பினும், 2013 ஆம் ஆண்டில் இலாப அளவு 12.9% ஆகக் குறைந்தது, முதன்மையாக “பிற செலவுகள்” அதிகரித்ததன் காரணமாக.

- பங்கு ஆதாயங்கள் FY2007 முதல் FY2012 வரை படிப்படியாக அதிகரித்துள்ளது. இருப்பினும், FY2013 இன் இபிஎஸ்ஸில் சிறிது சரிவு ஏற்பட்டது

- மேலும், தேய்மானம் மற்றும் கடன்தொகை ஆகியவை தனித்தனியாக வருமான அறிக்கையில் வழங்கப்படுகின்றன என்பதையும் நினைவில் கொள்க. இது விற்பனை செலவில் சேர்க்கப்பட்டுள்ளது

படி 2 பி - கோல்கேட்டின் கிடைமட்ட பகுப்பாய்வு

கிடைமட்ட பகுப்பாய்வு என்பது ஒரு அடிப்படை ஆண்டை ஒப்பிடும்போது சதவீதம் அதிகரிக்கிறது அல்லது குறைகிறது என்பதைக் கணக்கிடுவதன் மூலம் காலப்போக்கில் போக்குகளை மதிப்பிடுவதற்குப் பயன்படுத்தப்படும் ஒரு நுட்பமாகும். வெவ்வேறு கொள்முதல் சக்திகளுடன் நாணயத்தைப் பயன்படுத்தி வெவ்வேறு தேதிகளில் கணக்கிடப்பட்ட கணக்குகளுக்கு இடையிலான பகுப்பாய்வு இணைப்பை இது வழங்குகிறது. இதன் விளைவாக, இந்த பகுப்பாய்வு கணக்குகளை அட்டவணைப்படுத்துகிறது மற்றும் காலப்போக்கில் இவற்றின் பரிணாமத்தை ஒப்பிடுகிறது. செங்குத்து பகுப்பாய்வு முறையைப் போலவே, சிக்கல்களும் ஆராயப்பட வேண்டியவை மற்றும் பிற நிதி பகுப்பாய்வு நுட்பங்களுடன் பூர்த்தி செய்யப்பட வேண்டும். கூடுதல் நுட்பங்களைப் பயன்படுத்தி கண்டறியக்கூடிய சிக்கல்களின் அறிகுறிகளைத் தேடுவதே கவனம்.

கோல்கேட்டின் கிடைமட்ட பகுப்பாய்வைப் பார்ப்போம்

கிடைமட்ட பகுப்பாய்வு முடிவுகள்

- நிகர விற்பனை 2013 இல் 2.0% அதிகரித்துள்ளது என்பதைக் காண்கிறோம்.

- மேலும், விற்பனை செலவின் போக்கைக் கவனியுங்கள், அவை விற்பனையின் அதே விகிதத்தில் வளரவில்லை என்பதைக் காண்கிறோம்.

- எக்செல் நிறுவனத்தில் நாங்கள் நிதி மாடலிங் செய்யும் போது இந்த அவதானிப்புகள் மிகவும் எளிது

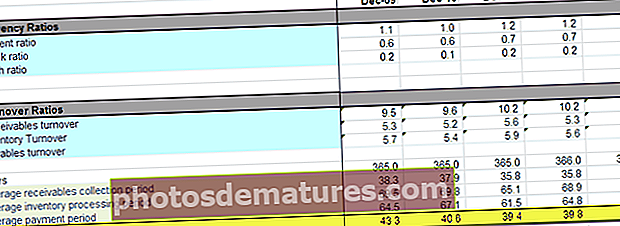

படி 2 சி - கோல்கேட்டின் பணப்புழக்க விகிதங்கள்

- பணப்புழக்க விகிதங்கள் ஒரு நிறுவனத்தின் அதிக திரவ சொத்துக்களின் உறவை (பணத்திற்கு மிக எளிதாக மாற்றக்கூடியவை) தற்போதைய கடன்களுடன் அளவிடுகின்றன. மிகவும் பொதுவான பணப்புழக்க விகிதங்கள்: தற்போதைய விகிதம் அமில சோதனை (அல்லது விரைவான சொத்து) விகிதம் பண விகிதங்கள்

- கணக்குகள் பெறத்தக்க வருவாய், சரக்கு விற்றுமுதல் மற்றும் செலுத்தத்தக்க விற்றுமுதல் போன்ற வருவாய் விகிதங்கள்

பணப்புழக்க விகிதங்களின் முக்கிய சிறப்பம்சங்கள்

- கோல்கேட்டின் தற்போதைய விகிதம் எல்லா ஆண்டுகளுக்கும் 1.0 ஐ விட அதிகமாக உள்ளது. நடப்பு சொத்துக்கள் தற்போதைய கடன்களை விட அதிகமாக இருப்பதையும், கோல்கேட் போதுமான பணப்புழக்கத்தைக் கொண்டிருப்பதையும் இது குறிக்கிறது

- கோல்கேட்டின் விரைவான விகிதம் 0.6-0.7 வரம்பில் உள்ளது, இதன் பொருள் கோல்கேட்ஸ் ரொக்கம் மற்றும் சந்தைப்படுத்தக்கூடிய பத்திரங்கள் தற்போதைய கடன்களில் 70% வரை செலுத்த முடியும். இது கோல்கேட்டிற்கு ஒரு நியாயமான சூழ்நிலை போல் தெரிகிறது.

- பண சேகரிப்பு சுழற்சி 2009 இல் 43 நாட்களிலிருந்து 2013 இல் 39 நாட்களாகக் குறைந்துள்ளது. இது முதன்மையாக பெறத்தக்க வசூல் காலத்தைக் குறைப்பதன் காரணமாகும்.

மேலும், பண மாற்று சுழற்சி குறித்த இந்த விரிவான கட்டுரையைப் பாருங்கள்

படி 2 டி - கொல்கேட்டின் இயக்க லாப விகிதங்கள்

லாபம் விகிதங்கள் விற்பனை, சொத்துக்கள் மற்றும் பங்குடன் தொடர்புடைய வருவாயை உருவாக்கும் நிறுவனத்தின் திறன்

முக்கிய சிறப்பம்சங்கள் - கோல்கேட்டின் லாப விகிதங்கள்

மேலே உள்ள அட்டவணையில் இருந்து நாம் காணக்கூடியபடி, கொல்கேட் 100% க்கு நெருக்கமான ROE ஐக் கொண்டுள்ளது, இது ஈக்விட்டி வைத்திருப்பவர்களுக்கு பெரும் வருவாயைக் குறிக்கிறது.

படி 2 இ - கோல்கேட்டின் இடர் பகுப்பாய்வு

இடர் பகுப்பாய்வு மூலம், நிறுவனங்கள் அதன் குறுகிய மற்றும் நீண்ட கால கடமைகளை (கடன்) செலுத்த முடியுமா என்பதை அறிய முயற்சிக்கிறோம். சொத்துக்களின் போதுமான அளவு அல்லது சொத்துகளிலிருந்து உருவாக்கப்படுவது குறித்து கவனம் செலுத்தும் அந்நிய விகிதங்களை நாங்கள் கணக்கிடுகிறோம். பார்க்கப்படும் விகிதங்கள்

- ஈக்விட்டி விகிதத்திற்கான கடன்

- கடன் விகிதம்

- வட்டி பாதுகாப்பு விகிதம்

- ஈக்விட்டி விகிதத்திற்கான கடன் படிப்படியாக 2.23x ஆக உயர்ந்தது. இது அதிகரித்த நிதி திறன் மற்றும் சந்தையில் ஏற்படும் அபாயங்களைக் குறிக்கிறது

- இருப்பினும், வட்டி பாதுகாப்பு விகிதம் வட்டி செலுத்தும் இயல்புநிலையின் குறைந்த அபாயத்தைக் குறிக்கிறது.

#3 – எக்செல் நிதி மாடலிங் - வருமான அறிக்கையை திட்டமிடுங்கள்

நிதி மாதிரியின் மூன்றாவது படி வருமான அறிக்கையை முன்னறிவிப்பதாகும், அதில் விற்பனை அல்லது வருவாய் பொருட்களை மாதிரியாக்குவதன் மூலம் தொடங்குவோம்.

படி 3 ஏ - வருவாய் கணிப்புகள்

பெரும்பாலான நிறுவனங்களுக்கு, வருவாய் என்பது பொருளாதார செயல்திறனின் அடிப்படை இயக்கி. நன்கு வடிவமைக்கப்பட்ட மற்றும் தர்க்கரீதியான வருவாய் மாதிரி வருவாய் பாய்ச்சல்களின் வகை மற்றும் அளவுகளை துல்லியமாக பிரதிபலிக்கிறது. வணிகங்கள் இருப்பதால் வருவாய் அட்டவணையை வடிவமைக்க பல வழிகள் உள்ளன. சில பொதுவான வகைகள் பின்வருமாறு:

- விற்பனை வளர்ச்சி:ஒவ்வொரு காலகட்டத்திலும் விற்பனை வளர்ச்சி அனுமானம் முந்தைய காலத்திலிருந்து மாற்றத்தை வரையறுக்கிறது. இது ஒரு எளிய மற்றும் பொதுவாகப் பயன்படுத்தப்படும் முறையாகும், ஆனால் வளர்ச்சியின் கூறுகள் அல்லது இயக்கவியல் குறித்த எந்த நுண்ணறிவையும் அளிக்காது.

- பணவீக்கம் மற்றும் தொகுதி / கலவை விளைவுகள்:ஒரு எளிய வளர்ச்சி அனுமானத்திற்கு பதிலாக, விலை பணவீக்க காரணி மற்றும் ஒரு தொகுதி காரணி பயன்படுத்தப்படுகின்றன. இந்த பயனுள்ள அணுகுமுறை பல தயாரிப்பு நிறுவனங்களில் நிலையான மற்றும் மாறக்கூடிய செலவுகளை மாடலிங் செய்ய அனுமதிக்கிறது மற்றும் விலை இயக்கங்களுக்கு எதிராக விலை எடுத்துக்கொள்கிறது.

- அலகு தொகுதி, தொகுதியில் மாற்றம், சராசரி விலை மற்றும் விலையில் மாற்றம்:எளிய தயாரிப்பு கலவையைக் கொண்ட வணிகங்களுக்கு இந்த முறை பொருத்தமானது; இது பல முக்கிய மாறிகளின் தாக்கத்தை பகுப்பாய்வு செய்ய அனுமதிக்கிறது.

- டாலர் சந்தை அளவு மற்றும் வளர்ச்சி:சந்தை பங்கு மற்றும் பகிர்வில் மாற்றம் - சந்தை இயக்கவியல் பற்றிய தகவல்கள் கிடைக்கக்கூடிய சந்தர்ப்பங்களுக்கும், இந்த அனுமானங்கள் ஒரு முடிவுக்கு அடிப்படையாக இருக்கக்கூடும். உதாரணமாக தொலைத் தொடர்புத் துறை

- அலகு சந்தை அளவு மற்றும் வளர்ச்சி:இது முந்தைய வழக்கை விட விரிவானது மற்றும் சந்தையில் விலை நிர்ணயம் ஒரு முக்கிய மாறியாக இருக்கும்போது பயனுள்ளதாக இருக்கும். (விலை-தள்ளுபடி உத்தி கொண்ட ஒரு நிறுவனத்திற்கு, எடுத்துக்காட்டாக, அல்லது சிறந்த இனப்பெருக்கம் பிரீமியம்-விலை முக்கிய வீரர்) எ.கா. சொகுசு கார் சந்தை

- தொகுதி திறன், திறன் பயன்பாட்டு வீதம் மற்றும் சராசரி விலை:இந்த அனுமானங்கள் முடிவுக்கு உற்பத்தி திறன் முக்கியமான வணிகங்களுக்கு முக்கியமானதாக இருக்கும். (கூடுதல் திறன் வாங்குவதில், எடுத்துக்காட்டாக, அல்லது விரிவாக்கத்திற்கு புதிய முதலீடுகள் தேவையா என்பதை தீர்மானிக்க.)

- தயாரிப்பு கிடைக்கும் மற்றும் விலை நிர்ணயம்

- வருவாய் முதலீட்டால் இயக்கப்படுகிறது மூலதனம், சந்தைப்படுத்தல் அல்லது ஆர் & டி

- நிறுவப்பட்ட தளத்தின் அடிப்படையில் வருவாய் அடிப்படையிலானது (பாகங்கள், செலவழிப்பு, சேவை மற்றும் துணை நிரல்கள் போன்றவற்றின் தொடர்ச்சியான விற்பனை). கிளாசிக் ரேஸர்-பிளேட் வணிகங்கள் மற்றும் சேவை, மென்பொருள் மற்றும் மேம்பாடுகள் முக்கியமான கணினிகள் போன்ற வணிகங்கள் எடுத்துக்காட்டுகளில் அடங்கும். நிறுவப்பட்ட தளத்தை மாதிரியாக்குவது முக்கியமானது (தளத்திற்கு புதிய சேர்த்தல், அடித்தளத்தில் ஊடுருவல், வாடிக்கையாளருக்கு தொடர்ச்சியான வருவாய் போன்றவை).

- பணியாளர் அடிப்படையிலானது:எடுத்துக்காட்டாக, தொழில்முறை சேவை நிறுவனங்கள் அல்லது தரகர்கள் போன்ற விற்பனை அடிப்படையிலான நிறுவனங்களின் வருவாய். மாடலிங் நிகர பணியாளர்கள், ஒரு ஊழியருக்கு வருவாய் (பெரும்பாலும் பில் செய்யக்கூடிய நேரங்களை அடிப்படையாகக் கொண்டது) ஆகியவற்றில் கவனம் செலுத்த வேண்டும். மேலும் விரிவான மாதிரிகள் சீனியாரிட்டி மற்றும் விலையை பாதிக்கும் பிற காரணிகளை உள்ளடக்கும்.

- கடை, வசதி அல்லது சதுர காட்சிகள் அடிப்படையிலானவை: சில்லறை நிறுவனங்கள் பெரும்பாலும் கடைகளின் அடிப்படையில் (பழைய கடைகள் மற்றும் ஒவ்வொரு ஆண்டும் புதிய கடைகள்) மற்றும் ஒரு கடைக்கு வருவாய் ஆகியவற்றின் அடிப்படையில் வடிவமைக்கப்படுகின்றன.

- ஆக்கிரமிப்பு-காரணி அடிப்படையிலானது: இந்த அணுகுமுறை குறைந்த விலை கொண்ட விமான நிறுவனங்கள், ஹோட்டல்கள், திரைப்பட அரங்குகள் மற்றும் பிற வணிகங்களுக்கு பொருந்தும்.

கோல்கேட் வருவாயைக் காண்பித்தல்

இப்போது கோல்கேட் 10 கே 2013 அறிக்கையைப் பார்ப்போம். வருமான அறிக்கையில், கோல்கேட் பிரிவு தகவல்களை வழங்கவில்லை என்பதை நாங்கள் கவனிக்கிறோம், இருப்பினும், கூடுதல் தகவல்களின் ஒரு பகுதியாக, கொல்கேட் பிரிவுகளின் சில விவரங்களை பக்கம் 87 இல் வழங்கியுள்ளார்  ஆதாரம் - கோல்கேட் 2013 - 10 கே, பக்கம் 86

ஆதாரம் - கோல்கேட் 2013 - 10 கே, பக்கம் 86

பிரிவுகளைப் பற்றிய கூடுதல் தகவல் எங்களிடம் இல்லை என்பதால், இந்த கிடைக்கக்கூடிய தரவின் அடிப்படையில் கோல்கேட்டின் எதிர்கால விற்பனையை நாங்கள் திட்டமிடுவோம். முன்னறிவிப்புகளைப் பெற பிரிவுகளில் விற்பனை வளர்ச்சி அணுகுமுறையைப் பயன்படுத்துவோம். கீழே உள்ள படத்தைப் பார்க்கவும். ஒவ்வொரு பிரிவிற்கும் ஆண்டுக்கு ஆண்டு வளர்ச்சி விகிதத்தை கணக்கிட்டுள்ளோம்.  இப்போது நாம் வரலாற்று போக்குகளின் அடிப்படையில் விற்பனை வளர்ச்சி சதவீதத்தை எடுத்துக் கொள்ளலாம் மற்றும் ஒவ்வொரு பிரிவின் கீழும் வருவாயைத் திட்டமிடலாம். மொத்த நிகர விற்பனை என்பது மொத்த தொகை வாய்வழி, தனிப்பட்ட மற்றும் வீட்டு பராமரிப்பு, மற்றும்செல்லப்பிராணி ஊட்டச்சத்து பிரிவு.

இப்போது நாம் வரலாற்று போக்குகளின் அடிப்படையில் விற்பனை வளர்ச்சி சதவீதத்தை எடுத்துக் கொள்ளலாம் மற்றும் ஒவ்வொரு பிரிவின் கீழும் வருவாயைத் திட்டமிடலாம். மொத்த நிகர விற்பனை என்பது மொத்த தொகை வாய்வழி, தனிப்பட்ட மற்றும் வீட்டு பராமரிப்பு, மற்றும்செல்லப்பிராணி ஊட்டச்சத்து பிரிவு.

படி 3 பி - செலவுகள் கணிப்புகள்

- வருவாயின் சதவீதம்: எளிமையானது ஆனால் எந்தவொரு அந்நியச் செலாவணியையும் (அளவிலான பொருளாதாரம் அல்லது நிலையான செலவுச் சுமை) பற்றிய நுண்ணறிவை வழங்காது

- தேய்மானம் தவிர வேறு செலவுகள் ஒரு தனி அட்டவணையில் இருந்து வருவாய் மற்றும் தேய்மானத்தின் ஒரு சதவீதமாக: இந்த அணுகுமுறை பெரும்பாலான சந்தர்ப்பங்களில் உண்மையில் ஏற்றுக்கொள்ளக்கூடிய குறைந்தபட்சமாகும், மேலும் இயக்க அந்நியத்தின் பகுதியளவு பகுப்பாய்வை மட்டுமே அனுமதிக்கிறது.

- வருவாய் அல்லது அளவின் அடிப்படையில் மாறுபடும் செலவுகள், வரலாற்று போக்குகள் மற்றும் ஒரு தனி அட்டவணையில் இருந்து தேய்மானம் ஆகியவற்றின் அடிப்படையில் நிலையான செலவுகள்: இந்த அணுகுமுறை பல வருவாய் காட்சிகளின் அடிப்படையில் லாபத்தின் உணர்திறன் பகுப்பாய்விற்கு குறைந்தபட்சம் அவசியம்.

கோல்கேட்டுக்கான செலவு திட்டங்கள்

செலவை முன்னிலைப்படுத்த, முன்பு செய்த செங்குத்து பகுப்பாய்வு உதவியாக இருக்கும். செங்குத்து பகுப்பாய்வில் ஒரு பார்வை இருப்போம் -

- விற்பனையை நாங்கள் முன்பே கணித்துள்ளதால், மற்ற செலவுகள் அனைத்தும் இந்த விற்பனையின் சில ஓரங்கள்.

- அணுகுமுறை வரலாற்று செலவு மற்றும் செலவு ஓரங்களிலிருந்து வழிகாட்டுதல்களை எடுத்து பின்னர் எதிர்கால விளிம்பை முன்னறிவிப்பதாகும்.

- எடுத்துக்காட்டாக, விற்பனை செலவு கடந்த 5 ஆண்டுகளாக 41% -42% வரம்பில் உள்ளது. இந்த அடிப்படையில் ஓரங்களை முன்னறிவிப்பதை நாம் பார்க்கலாம்.

- அதேபோல், விற்பனை, பொது மற்றும் நிர்வாக செலவுகள் வரலாற்று ரீதியாக 34% -36% வரம்பில் உள்ளன. இந்த அடிப்படையில் எதிர்கால எஸ்ஜி & ஏ செலவு வரம்பை நாம் எடுத்துக் கொள்ளலாம். அதேபோல், நாம் மற்றொரு செலவினங்களுக்காக செல்லலாம்.

மேலே உள்ள விளிம்புகளைப் பயன்படுத்தி, பின் கணக்கீடுகளின் மூலம் உண்மையான மதிப்புகளைக் காணலாம்.

மேலே உள்ள விளிம்புகளைப் பயன்படுத்தி, பின் கணக்கீடுகளின் மூலம் உண்மையான மதிப்புகளைக் காணலாம்.

வரிகளுக்கான ஏற்பாட்டைக் கணக்கிடுவதற்கு, பயனுள்ள வரி விகித அனுமானத்தைப் பயன்படுத்துகிறோம்

வரிகளுக்கான ஏற்பாட்டைக் கணக்கிடுவதற்கு, பயனுள்ள வரி விகித அனுமானத்தைப் பயன்படுத்துகிறோம்

- மேலும், “வட்டி செலவு (வருமானம்)” வரிசையை நாங்கள் பூர்த்தி செய்யவில்லை என்பதை நினைவில் கொள்க, ஏனெனில் வருமான அறிக்கையை பின்னர் கட்டத்தில் மறுபரிசீலனை செய்வோம்.

- வட்டி செலவு மற்றும் வட்டி வருமானம்.

- விற்பனை செலவில் ஏற்கனவே சேர்க்கப்பட்டுள்ள தேய்மானம் மற்றும் கடன்தொகை ஆகியவற்றை நாங்கள் கணக்கிடவில்லை.

- இது வருமான அறிக்கையை நிறைவு செய்கிறது (குறைந்தபட்சம் இப்போதைக்கு!)

# 4- நிதி மாடலிங் - செயல்பாட்டு மூலதன அட்டவணை

இப்போது நாங்கள் வருமான அறிக்கையை முடித்துவிட்டோம், நிதி மாதிரியின் நான்காவது படி பணி மூலதன அட்டவணையைப் பார்ப்பது.

பணி மூலதன அட்டவணைக்கு பின்பற்ற வேண்டிய படிகள் கீழே உள்ளன

படி 4 ஏ - நிகர விற்பனை மற்றும் விற்பனை செலவை இணைக்கவும்

படி 4 பி - பணி மூலதனம் தொடர்பான இருப்புநிலை தரவைக் குறிப்பிடவும்

- இருப்புநிலைக் குறிப்பிலிருந்து கடந்த தரவைக் குறிப்பிடவும்

- நிகர மூலதனத்தைக் கணக்கிடுங்கள்

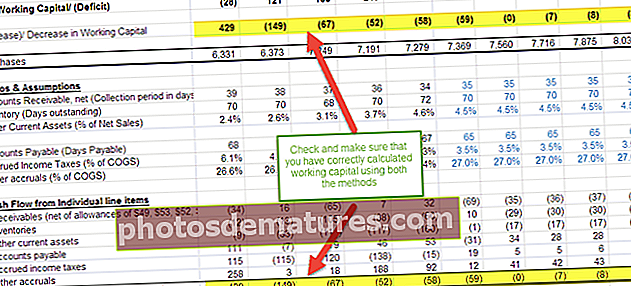

- பணி மூலதனத்தின் அதிகரிப்பு / குறைவுக்கு வந்து சேருங்கள்

- குறுகிய கால கடன் மற்றும் பண மூலதனத்தில் ரொக்கம் மற்றும் ரொக்க சமமானவற்றை நாங்கள் சேர்க்கவில்லை என்பதை நினைவில் கொள்க. கடன் மற்றும் ரொக்கம் மற்றும் ரொக்க சமமானவற்றை நாங்கள் தனித்தனியாக கையாள்வோம்.

படி 4 சி - விற்றுமுதல் விகிதங்களைக் கணக்கிடுங்கள்

- வரலாற்று விகிதங்கள் மற்றும் சதவீதங்களைக் கணக்கிடுங்கள்

- முடிவு அல்லது சராசரி சமநிலையைப் பயன்படுத்தவும்

- நீண்ட நிலைத்தன்மை பராமரிக்கப்படுவதால் இரண்டும் ஏற்றுக்கொள்ளத்தக்கவை

படி 4 டி - எதிர்கால செயல்பாட்டு மூலதன பொருட்களுக்கான அனுமானங்களை விரிவுபடுத்துங்கள்

- வெளிப்படையான இயக்கி இல்லாத சில உருப்படிகள் வழக்கமாக நிலையான அளவுகளில் கருதப்படுகின்றன

- அனுமானங்கள் நியாயமானவை மற்றும் வணிகத்திற்கு ஏற்ப இருப்பதை உறுதிசெய்க

படி 4 இ - பிஎதிர்கால செயல்பாட்டு மூலதன நிலுவைகளை சுழற்றுங்கள்

படி 4 எஃப் - பணி மூலதனத்தின் மாற்றங்களைக் கணக்கிடுங்கள்

- தனிப்பட்ட வரி உருப்படிகளின் அடிப்படையில் பணப்புழக்கங்களுக்கு வந்து சேருங்கள்

- அறிகுறிகள் துல்லியமானவை என்பதை உறுதிப்படுத்தவும்!

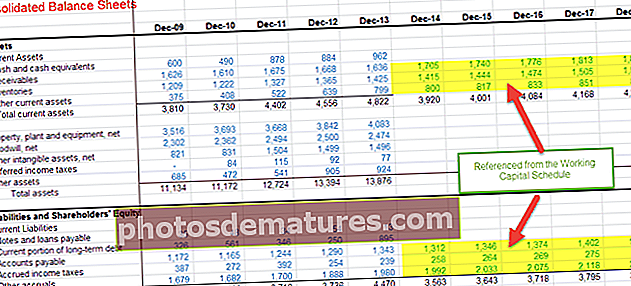

படி 4 ஜி - முன்னறிவிக்கப்பட்ட பணி மூலதனத்தை இருப்புநிலைக்கு இணைக்கவும்

படி 4 எச் - பணப்புழக்க அறிக்கையுடன் பணி மூலதனத்தை இணைக்கவும்

# 5 - எக்செல் இல் நிதி மாடலிங் - தேய்மான அட்டவணை

செயல்பாட்டு மூலதன அட்டவணையை நிறைவு செய்வதன் மூலம், இந்த நிதி மாடலிங் அடுத்த கட்டம் கோல்கேட் கேபக்ஸ் திட்டம் மற்றும் தேய்மானம் மற்றும் சொத்து புள்ளிவிவரங்களை திட்டமிடுவது.  கோல்கேட் 2013 - 10 கே, பக்கம் 49

கோல்கேட் 2013 - 10 கே, பக்கம் 49

- தேய்மானம் மற்றும் கடன்தொகுப்பு ஒரு தனி வரி உருப்படியாக வழங்கப்படவில்லை, இருப்பினும், இது விற்பனை செலவில் சேர்க்கப்பட்டுள்ளது

- இதுபோன்ற சந்தர்ப்பங்களில், பணமதிப்பு நீக்க அறிக்கைகளைப் பாருங்கள், அங்கு நீங்கள் தேய்மானம் மற்றும் கடன்தொகை செலவைக் காணலாம். மேலும் கீழேயுள்ள புள்ளிவிவரங்கள் 1) தேய்மானம் 2) கடன்தொகுப்பு என்பதையும் கவனியுங்கள். எனவே தேய்மான எண் என்ன?

- PPE க்கான இருப்பு முடிவு = தொடக்க இருப்பு + கேபெக்ஸ் - தேய்மானம் - சொத்து விற்பனைக்கான சரிசெய்தல் (BASE சமன்பாடு)

படி 5 ஏ - தேய்மான அட்டவணையில் நிகர விற்பனை புள்ளிவிவரங்களை இணைக்கவும்

- வரி உருப்படிகளை அமைக்கவும்

- குறிப்பு நிகர விற்பனை

- கடந்த மூலதன செலவுகளை உள்ளிடவும்

- நிகர விற்பனையின்% ஆக கேபெக்ஸில் வந்து சேருங்கள்

படி 5 பி - மூலதன செலவு பொருட்களை முன்னறிவித்தல்

- மூலதன செலவினத்தை முன்னறிவிப்பதற்காக, பல்வேறு அணுகுமுறைகள் உள்ளன. எதிர்கால மூலதனச் செலவு குறித்த நிறுவனத்தின் பார்வையைப் புரிந்துகொள்ள பத்திரிகை வெளியீடுகள், மேலாண்மை திட்டங்கள், எம்.டி & ஏ ஆகியவற்றைப் பார்ப்பது ஒரு பொதுவான அணுகுமுறை.

- எதிர்கால மூலதன செலவினம் குறித்து நிறுவனம் வழிகாட்டுதல்களை வழங்கியிருந்தால், அந்த எண்களை நாம் நேரடியாக எடுத்துக் கொள்ளலாம்.

- இருப்பினும், கேபெக்ஸ் எண்கள் நேரடியாக கிடைக்கவில்லை என்றால், அதை விற்பனையின்% ஆக கேபெக்ஸைப் பயன்படுத்தி கசப்பாக கணக்கிடலாம் (கீழே செய்யப்பட்டுள்ளபடி)

- தொழில் அறிவு மற்றும் பிற நியாயமான இயக்கிகளின் அடிப்படையில் உங்கள் தீர்ப்பைப் பயன்படுத்தவும்

படி 5 சி- குறிப்பு கடந்தகால தகவல்

- PPE = தொடக்க இருப்பு + கேபெக்ஸ் - தேய்மானம் - சொத்து விற்பனைக்கான சரிசெய்தல் (BASE சமன்பாடு)

- மறுசீரமைப்புகள், சொத்து விற்பனை போன்றவற்றின் காரணமாக கடந்த பிபி & இ உடன் சமரசம் செய்வது மிகவும் கடினம்

- எனவே கடந்த பிபிஇ சில குழப்பங்களுக்கு வழிவகுக்கும் என்பதால் அதை சரிசெய்ய வேண்டாம் என்று பரிந்துரைக்கப்படுகிறது.

கோல்கேட்டின் தேய்மானக் கொள்கை

- கோல்கேட் சொத்துக்களின் விரிவான முறிவை வெளிப்படையாக வழங்கவில்லை என்பதை நாங்கள் கவனிக்கிறோம். அவர்கள் எல்லா சொத்துக்களையும் நிலம், கட்டிடம், இயந்திரங்கள் மற்றும் பிற உபகரணங்களாக இணைத்துள்ளனர்

- மேலும், இயந்திரங்கள் மற்றும் உபகரணங்களுக்கான பயனுள்ள வாழ்க்கை வரம்பில் வழங்கப்படுகிறது. இந்த விஷயத்தில், சொத்துக்களுக்கு எஞ்சியிருக்கும் சராசரி பயனுள்ள வாழ்க்கைக்கு வர நாம் சில யூகங்களைச் செய்ய வேண்டியிருக்கும்

- மேலும், பயனுள்ள வாழ்க்கைக்கான வழிகாட்டுதல் “பிற உபகரணங்களுக்கு” வழங்கப்படவில்லை. பிற உபகரணங்களுக்கான பயனுள்ள வாழ்க்கையை நாம் மதிப்பிட வேண்டும்

கோல்கேட் 2013 - 10 கே, பக்கம் 55

கோல்கேட் 2013 - 10 கே, பக்கம் 55

2012 மற்றும் 2013 சொத்து, ஆலை மற்றும் உபகரண விவரங்களை உடைப்பது கீழே

கோல்கேட் 2013 - 10 கே, பக்கம் 91

படி 5 டி - சொத்து ஆலை மற்றும் உபகரணங்கள் (பிபிஇ) உடைவதை மதிப்பிடுங்கள்

- முதலில், தற்போதைய பிபிஇ (2013) இன் சொத்து எடையைக் கண்டறியவும்

- 2013 PPE இன் இந்த சொத்து எடைகள் தொடர்ந்து முன்னோக்கி செல்லும் என்று நாங்கள் கருதுவோம்

- மதிப்பிடப்பட்ட மூலதன செலவினங்களின் முறிவைக் கணக்கிட இந்த சொத்து எடைகளைப் பயன்படுத்துகிறோம்

படி 5 இ - சொத்துக்களின் தேய்மானத்தை மதிப்பிடுங்கள்

- நிலம் தேய்மானம் செய்ய முடியாத சொத்து என்பதால் நிலத்தின் தேய்மானத்தை நாங்கள் கணக்கிடவில்லை என்பதை நினைவில் கொள்க

- கட்டிட மேம்பாடுகளிலிருந்து தேய்மானத்தை மதிப்பிடுவதற்கு, முதலில் நாம் கீழே உள்ள கட்டமைப்பைப் பயன்படுத்துகிறோம்.

- இங்கே தேய்மானம் இரண்டு பகுதிகளாகப் பிரிக்கப்பட்டுள்ளது - 1) இருப்புநிலைக் குறிப்பில் ஏற்கனவே பட்டியலிடப்பட்டுள்ள கட்டிட மேம்பாட்டு சொத்தின் தேய்மானம் 2) எதிர்கால கட்டிட மேம்பாடுகளிலிருந்து தேய்மானம்

- சொத்தில் பட்டியலிடப்பட்ட கட்டிட மேம்பாடுகளிலிருந்து தேய்மானத்தைக் கணக்கிடுவதற்கு, தேய்மானத்தின் எளிய நேர் கோடு முறையைப் பயன்படுத்துகிறோம்

- எதிர்கால தேய்மானத்தைக் கணக்கிடுவதற்கு, எக்செல் இல் உள்ள டிரான்ஸ்போஸ் செயல்பாட்டைப் பயன்படுத்தி முதலில் கேபெக்ஸை மாற்றுகிறோம்

- ஒவ்வொரு ஆண்டும் சொத்து பங்களிப்பிலிருந்து தேய்மானத்தை நாங்கள் கணக்கிடுகிறோம்

- மேலும், முதல் ஆண்டு தேய்மானம் 2 ஆல் வகுக்கப்படுகிறது, ஏனெனில் சொத்து வரிசைப்படுத்தலுக்கான இடை ஆண்டு மாநாட்டை நாங்கள் கருதுகிறோம்

கட்டிட மேம்பாட்டின் மொத்த தேய்மானம் = கட்டிட மேம்பாடுகளின் சொத்தின் தேய்மானம் ஏற்கனவே இருப்புநிலை பட்டியலில் பட்டியலிடப்பட்டுள்ளது + எதிர்கால கட்டிட மேம்பாடுகளிலிருந்து தேய்மானம்

கட்டிட மேம்பாட்டின் மொத்த தேய்மானம் = கட்டிட மேம்பாடுகளின் சொத்தின் தேய்மானம் ஏற்கனவே இருப்புநிலை பட்டியலில் பட்டியலிடப்பட்டுள்ளது + எதிர்கால கட்டிட மேம்பாடுகளிலிருந்து தேய்மானம்  தேய்மானத்தை மதிப்பிடுவதற்கான மேற்கண்ட செயல்முறை 1) உற்பத்தி உபகரணங்கள் மற்றும் இயந்திரங்கள் மற்றும் 2) பிற உபகரணங்களின் தேய்மானத்தைக் கணக்கிடப் பயன்படுகிறது.

தேய்மானத்தை மதிப்பிடுவதற்கான மேற்கண்ட செயல்முறை 1) உற்பத்தி உபகரணங்கள் மற்றும் இயந்திரங்கள் மற்றும் 2) பிற உபகரணங்களின் தேய்மானத்தைக் கணக்கிடப் பயன்படுகிறது.

உபகரணங்களின் பிற வகைகள்

கோல்கேட் மொத்த தேய்மானம் = தேய்மானம் (கட்டிட மேம்பாடுகள்) + தேய்மானம் (இயந்திரங்கள் மற்றும் உபகரணங்கள்) + தேய்மானம் (பிற உபகரணங்கள்)

கோல்கேட் மொத்த தேய்மானம் = தேய்மானம் (கட்டிட மேம்பாடுகள்) + தேய்மானம் (இயந்திரங்கள் மற்றும் உபகரணங்கள்) + தேய்மானம் (பிற உபகரணங்கள்) மொத்த தேய்மான புள்ளிவிவரங்களை நாங்கள் கண்டறிந்ததும், அதை கீழே காட்டப்பட்டுள்ளபடி BASE சமன்பாட்டில் வைக்கலாம்

மொத்த தேய்மான புள்ளிவிவரங்களை நாங்கள் கண்டறிந்ததும், அதை கீழே காட்டப்பட்டுள்ளபடி BASE சமன்பாட்டில் வைக்கலாம்

- இதன் மூலம், ஒவ்வொரு ஆண்டும் எண்டிங் நெட் பிபி & இ புள்ளிவிவரங்களைப் பெறுகிறோம்

படி 5 எஃப் - நிகர பிபி & இ ஐ இருப்புநிலைக்கு இணைக்கவும்

# 6 - கடன்தொகுப்பு அட்டவணை

எக்செல் நிறுவனத்தில் இந்த நிதி மாடலிங் ஆறாவது படி, கடன்தொகையை முன்னறிவிப்பதாகும். இங்கே கருத்தில் கொள்ள எங்களுக்கு இரண்டு பரந்த பிரிவுகள் உள்ளன - 1) நல்லெண்ணம் மற்றும் 2) பிற அருவருப்பானவை.

படி 6 ஏ - நல்லெண்ணத்தை முன்னறிவித்தல்

கோல்கேட் 2013 - 10 கே, பக்கம் 61

கோல்கேட் 2013 - 10 கே, பக்கம் 61

- ஒரு நிறுவனம் மற்றொரு நிறுவனத்தை வாங்கும் போது நல்லெண்ணம் இருப்புநிலைக்கு வரும். எதிர்கால ஆண்டுகளில் நல்லெண்ணத்தை முன்வைப்பது பொதுவாக மிகவும் கடினம்.

- இருப்பினும், நல்லெண்ணம் ஆண்டுதோறும் குறைபாடு சோதனைகளுக்கு உட்பட்டது, அவை நிறுவனத்தால் செய்யப்படுகின்றன. ஆய்வாளர்கள் அத்தகைய சோதனைகளைச் செய்வதற்கும் குறைபாடுகளின் மதிப்பீடுகளைத் தயாரிப்பதற்கும் எந்த நிலையிலும் இல்லை

- பெரும்பாலான ஆய்வாளர்கள் நல்லெண்ணத்தைத் திட்டமிடவில்லை, அவர்கள் இதை நிலையானதாக வைத்திருக்கிறார்கள், இதுதான் எங்கள் விஷயத்திலும் செய்வோம்.

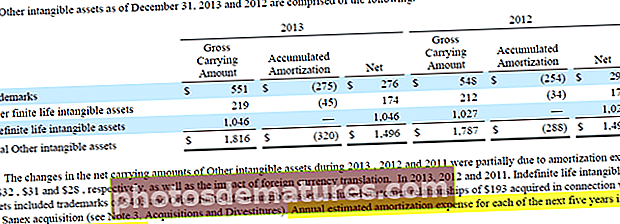

படி 6 பி - பிற அருவமான சொத்துக்களை முன்னறிவித்தல்

- கோல்கேட் 10 கே அறிக்கையில் குறிப்பிட்டுள்ளபடி, வரையறுக்கப்பட்ட வாழ்க்கையின் பெரும்பகுதி சானெக்ஸ் கையகப்படுத்தல் தொடர்பானது

- “அருவருப்புகளுக்கான சேர்த்தல்” திட்டமிடுவதும் மிகவும் கடினம்

- கோல்கேட்டின் 10 கே அறிக்கை அடுத்த 5 ஆண்டு கடன்தொகை செலவின் விவரங்களை எங்களுக்கு வழங்குகிறது.

- இந்த மதிப்பீடுகளை எங்கள் நிதி மாதிரியில் பயன்படுத்துவோம்

கோல்கேட் 2013 - 10 கே, பக்கம் 61

கோல்கேட் 2013 - 10 கே, பக்கம் 61

கோல்கேட் 2013 - 10 கே, பக்கம் 61

கோல்கேட் 2013 - 10 கே, பக்கம் 61

படி 6 சி - நிகர அருவருப்புகளை முடிப்பது “பிற அருவமான சொத்துகளுடன்” இணைக்கப்பட்டுள்ளது

படி 6 டி - பணப்புழக்க அறிக்கைகளுடன் தேய்மானம் மற்றும் கடன் பெறுதல்

படி 6 இ - இணைப்பு ஓட்டம் மற்றும் பணப்புழக்க அறிக்கைகளுக்கு அருவருப்பானவை சேர்த்தல்

# 7 - பிற நீண்ட கால அட்டவணை

இந்த நிதி மாதிரியின் அடுத்த கட்டம் மற்ற நீண்ட கால அட்டவணையைத் தயாரிப்பதாகும். முன்னறிவிப்புக்கு குறிப்பிட்ட இயக்கிகள் இல்லாத “இடது ஓவர்களுக்கு” நாங்கள் தயாரிக்கும் அட்டவணை இது. கோல்கேட் விஷயத்தில், மற்ற நீண்ட கால பொருட்கள் (இடது ஓவர்கள்) ஒத்திவைக்கப்பட்ட வருமான வரி (பொறுப்பு மற்றும் சொத்துக்கள்), பிற சொத்துக்கள் மற்றும் பிற பொறுப்புகள்.

படி 7 ஏ - இருப்புநிலைக் குறிப்பிலிருந்து வரலாற்றுத் தரவைக் குறிப்பிடவும்

மேலும், இந்த உருப்படிகளில் ஏற்படும் மாற்றங்களை கணக்கிடுங்கள்.

படி 7 பி - நீண்ட கால சொத்துக்கள் மற்றும் பொறுப்புகளை முன்னறிவித்தல்

- காணக்கூடிய இயக்கிகள் இல்லாதிருந்தால், திட்டமிடப்பட்ட ஆண்டுகளில் நீண்ட கால உருப்படிகளை நிலையானதாக வைத்திருங்கள்

- முன்னறிவிக்கப்பட்ட நீண்ட கால உருப்படிகளை கீழே காட்டப்பட்டுள்ளபடி இருப்புநிலைக்கு இணைக்கவும்

படி 7 சி - இருப்புநிலைக்கு மற்ற நீண்ட கால உருப்படிகளைக் குறிப்பிடுங்கள்

படி 7 டி - நீண்ட கால உருப்படிகளை பணப்புழக்க அறிக்கையுடன் இணைக்கவும்

நீண்ட கால சொத்துக்கள் மற்றும் கடன்களை நாங்கள் நிலையானதாக வைத்திருந்தால், பணப்புழக்க அறிக்கையில் வரும் மாற்றம் பூஜ்ஜியமாக இருக்கும் என்பதை நினைவில் கொள்க.

# 8 - எக்செல் இல் நிதி மாடலிங் - வருமான அறிக்கையை நிறைவு செய்தல்

- இந்த எக்செல் அடிப்படையிலான நிதி மாடலிங்கில் நாம் மேலும் நகர்த்துவதற்கு முன், நாங்கள் உண்மையில் திரும்பிச் சென்று வருமான அறிக்கையைப் பார்ப்போம்

- வரலாற்று அடிப்படை எடையுள்ள சராசரி பங்குகள் மற்றும் நீர்த்த எடையுள்ள சராசரி எண்ணிக்கையிலான பங்குகளை விரிவுபடுத்துங்கள்

- இந்த புள்ளிவிவரங்கள் கோல்கேட் 10 கே அறிக்கையில் கிடைக்கின்றன

படி 8 ஏ - அடிப்படை மற்றும் நீர்த்த பங்குகளை குறிப்பிடவும்

இந்த கட்டத்தில், எதிர்கால அடிப்படை மற்றும் நீர்த்த பங்குகளின் எண்ணிக்கை 2013 இல் இருந்ததைப் போலவே இருக்கும் என்று வைத்துக் கொள்ளுங்கள்.

படி 8 பி - ஒரு பங்குக்கு அடிப்படை மற்றும் நீர்த்த வருவாயைக் கணக்கிடுங்கள்

இதன் மூலம், எங்கள் அடுத்த அட்டவணைக்கு செல்ல நாங்கள் தயாராக உள்ளோம், அதாவது பங்குதாரரின் பங்கு அட்டவணை.

# 9 - நிதி மாடலிங் - பங்குதாரரின் பங்கு அட்டவணை

எக்செல் பயிற்சியின் இந்த நிதி மாடலிங் அடுத்த கட்டம், பங்குதாரரின் ஈக்விட்டி அட்டவணையைப் பார்ப்பது. இந்த அட்டவணையின் முதன்மை நோக்கம் பங்குதாரரின் ஈக்விட்டி, டிவிடெண்டுகள், பங்கு திரும்ப வாங்குதல், விருப்ப வருமானம் போன்ற பங்கு தொடர்பான பொருட்களை திட்டமிடுவதாகும்.  கோல்கேட்டின் 10 கே அறிக்கை கடந்த ஆண்டுகளில் பொதுவான பங்கு மற்றும் கருவூல பங்கு நடவடிக்கைகளின் விவரங்களை கீழே காட்டப்பட்டுள்ளது.

கோல்கேட்டின் 10 கே அறிக்கை கடந்த ஆண்டுகளில் பொதுவான பங்கு மற்றும் கருவூல பங்கு நடவடிக்கைகளின் விவரங்களை கீழே காட்டப்பட்டுள்ளது.  கோல்கேட் 2013 - 10 கே, பக்கம் 68

கோல்கேட் 2013 - 10 கே, பக்கம் 68

படி 9 ஏ - பங்கு மறு கொள்முதல்: வரலாற்று எண்களை விரிவுபடுத்துங்கள்

- வரலாற்று ரீதியாக, மேலே உள்ள அட்டவணையை நாம் காணக்கூடியதாக இருப்பதால் கொல்கேட் பங்குகளை திரும்ப வாங்கியுள்ளார்.

- எக்செல் தாளில் கொல்கேட்டின் பங்குகள் மறு கொள்முதல் (மில்லியன்).

- வருமான அறிக்கையிலிருந்து வரலாற்று நீர்த்த இபிஎஸ் இணைக்கவும்

- மீள் வாங்கப்பட்ட வரலாற்றுத் தொகை பணப்புழக்க அறிக்கைகளிலிருந்து குறிப்பிடப்பட வேண்டும்

மேலும், முடுக்கப்பட்ட பங்கு மறு கொள்முதலைப் பாருங்கள்

படி 9 பி - பங்கு மறு கொள்முதல்: PE பல (இபிஎஸ் பல) கணக்கிடுங்கள்

- வரலாற்று ரீதியாக கொல்கேட் பங்கு மறு கொள்முதல் செய்துள்ள சராசரி விலையை கணக்கிடுங்கள். இது மறு கொள்முதல் செய்யப்பட்ட / பங்குகளின் எண்ணிக்கை என கணக்கிடப்படுகிறது

- PE மல்டிபிள் = குறிக்கப்பட்ட பங்கு விலை / இபிஎஸ் ஆகியவற்றைக் கணக்கிடுங்கள்

படி 9 சி - பங்கு மறு கொள்முதல்: கொல்கேட் பங்கை மறு கொள்முதல் செய்தல்

கோல்கேட் அவர்கள் எத்தனை பங்குகளை திரும்ப வாங்க விரும்புகிறார்கள் என்பது குறித்து எந்த அதிகாரப்பூர்வ அறிவிப்பையும் வெளியிடவில்லை, அவர்களின் 10 கே அறிக்கை பங்குகளின் ஒரே தகவல் என்னவென்றால், அவர்கள் 50 மில்லியன் பங்குகளை வாங்குவதற்கு அங்கீகாரம் அளித்துள்ளனர்.  கோல்கேட் 2013 - 10 கே, பக்கம் 35

கோல்கேட் 2013 - 10 கே, பக்கம் 35

- திரும்ப வாங்கிய பங்குகளின் எண்ணிக்கையைக் கண்டுபிடிக்க, பங்கு மறு கொள்முதல் தொகையை நாம் எடுத்துக்கொள்ள வேண்டும். வரலாற்று மறு கொள்முதல் தொகையின் அடிப்படையில், இந்த எண்ணிக்கையை எதிர்கால ஆண்டுகளில் 1,500 மில்லியன் டாலராக எடுத்துள்ளேன்.

- மறு கொள்முதல் செய்யப்பட்ட பங்குகளின் எண்ணிக்கையைக் கண்டறிய, சாத்தியமான வாங்குதலின் திட்டமிடப்பட்ட மறைமுக பங்கு விலை எங்களுக்குத் தேவை.

- குறிக்கப்பட்ட பங்கு விலை = PE மல்டிபிளக்ஸ் இபிஎஸ் என்று கருதப்படுகிறது

- எதிர்காலம் PE போக்குகளை மீண்டும் வாங்குகிறது வரலாற்று போக்குகளின் அடிப்படையில் கருதப்படுகிறது. கொல்கேட் சராசரியாக 17x - 25x PE வரம்பில் பங்குகளை திரும்ப வாங்கியுள்ளார் என்பதை நாங்கள் கவனிக்கிறோம்

- கொல்கேட்டிற்கான PE வரம்பை சரிபார்க்க எங்களுக்கு உதவும் ராய்ட்டர்ஸின் ஸ்னாப்ஷாட் கீழே உள்ளது

www.reuters.com

www.reuters.com

- எங்கள் விஷயத்தில், கோல்கேட்டின் எதிர்கால வாங்குதல்கள் அனைத்தும் 19x இன் PE பெருக்கத்தில் இருக்கும் என்று நான் கருதினேன்.

- 19x இன் PE ஐப் பயன்படுத்தி, நாம் குறிக்கப்பட்ட விலை = EPS x 19 ஐக் காணலாம்

- இப்போது நாம் மறைமுகமான விலையைக் கண்டறிந்துள்ளோம், மறு கொள்முதல் செய்யப்பட்ட பங்குகளின் எண்ணிக்கையை = மறு கொள்முதல் / மறைமுக விலைக்கு பயன்படுத்தப்படும் தொகை

படி 9 டி - பங்கு விருப்பங்கள்: வரலாற்றுத் தரவை விரிவுபடுத்துங்கள்

- பொதுவான பங்கு மற்றும் பங்குதாரரின் பங்குகளின் சுருக்கத்திலிருந்து, ஒவ்வொரு ஆண்டும் பயன்படுத்தப்படும் விருப்பங்களின் எண்ணிக்கை எங்களுக்குத் தெரியும்.

கூடுதலாக, பணப்புழக்க அறிக்கைகளிலிருந்து (தோராயமாக) விருப்ப வருமானமும் எங்களிடம் உள்ளது

கூடுதலாக, பணப்புழக்க அறிக்கைகளிலிருந்து (தோராயமாக) விருப்ப வருமானமும் எங்களிடம் உள்ளது

- இதன் மூலம், பயனுள்ள வேலைநிறுத்த விலையை நாம் கண்டுபிடிக்க முடியும்

கோல்கேட் 2013 - 10 கே, பக்கம் 53

கோல்கேட் 2013 - 10 கே, பக்கம் 53

மேலும், பங்கு விருப்பங்களில் ஆறு வருட ஒப்பந்த விதிமுறைகள் உள்ளன, மேலும் மூன்று ஆண்டுகளுக்கு மேலாகும்.  கோல்கேட் 2013 - 10 கே, பக்கம் 69

கோல்கேட் 2013 - 10 கே, பக்கம் 69

இந்த தரவு மூலம், விருப்பங்களின் தரவை கீழே உள்ளபடி நிரப்புகிறோம்  2013 ஆம் ஆண்டிற்கான பங்கு விருப்பங்களின் சராசரி வேலைநிறுத்த விலை $ 42 ஆகவும், பயன்படுத்தக்கூடிய விருப்பங்களின் எண்ணிக்கை 24.151 மில்லியனாகவும் இருந்தது என்பதையும் நாங்கள் கவனிக்கிறோம்

2013 ஆம் ஆண்டிற்கான பங்கு விருப்பங்களின் சராசரி வேலைநிறுத்த விலை $ 42 ஆகவும், பயன்படுத்தக்கூடிய விருப்பங்களின் எண்ணிக்கை 24.151 மில்லியனாகவும் இருந்தது என்பதையும் நாங்கள் கவனிக்கிறோம்  கோல்கேட் 2013 - 10 கே, பக்கம் 70

கோல்கேட் 2013 - 10 கே, பக்கம் 70

படி 9 இ - பங்கு விருப்பங்கள்: விருப்பத்தை கண்டுபிடி

இந்த எண்களை எங்கள் விருப்பத்தேர்வு தரவுகளில் கீழே வைத்தால், விருப்பத்தின் வருமானம் 14 1.014 பில்லியன் என்பதை நாங்கள் கவனிக்கிறோம்

படி 9 எஃப் - பங்கு விருப்பங்கள்: முன்னறிவிப்பு தடைசெய்யப்பட்ட பங்கு அலகு தரவு

பங்கு விருப்பங்களுக்கு மேலதிகமாக, 2.2 ஆண்டுகள் எடையுள்ள சராசரி காலத்துடன் ஊழியர்களுக்கு வழங்கப்பட்ட கட்டுப்படுத்தப்பட்ட பங்கு அலகுகள் உள்ளன  கோல்கேட் 2013 - 10 கே, பக்கம் 81

கோல்கேட் 2013 - 10 கே, பக்கம் 81

விருப்பங்கள் தரவுத்தொகுப்பில் இந்த தரவை பிரபலப்படுத்துதல்  எளிமைக்காக, நாங்கள் விருப்பத்தேர்வுகளை வழங்குவதைக் கணிக்கவில்லை (இது சரியான அனுமானம் அல்ல என்று எனக்குத் தெரியும், இருப்பினும், தரவு இல்லாததால், முன்னோக்கிச் செல்லும் விருப்பத்தேர்வுகளை நான் எடுக்கவில்லை. இவற்றை முன்னிலைப்படுத்தியபடி பூஜ்ஜியமாக எடுத்துள்ளோம் மேலே சாம்பல் பகுதி. கூடுதலாக, தடைசெய்யப்பட்ட பங்கு அலகுகள் 2.0 மில்லியன் முன்னோக்கி செல்லும் என்று எதிர்பார்க்கப்படுகிறது.

எளிமைக்காக, நாங்கள் விருப்பத்தேர்வுகளை வழங்குவதைக் கணிக்கவில்லை (இது சரியான அனுமானம் அல்ல என்று எனக்குத் தெரியும், இருப்பினும், தரவு இல்லாததால், முன்னோக்கிச் செல்லும் விருப்பத்தேர்வுகளை நான் எடுக்கவில்லை. இவற்றை முன்னிலைப்படுத்தியபடி பூஜ்ஜியமாக எடுத்துள்ளோம் மேலே சாம்பல் பகுதி. கூடுதலாக, தடைசெய்யப்பட்ட பங்கு அலகுகள் 2.0 மில்லியன் முன்னோக்கி செல்லும் என்று எதிர்பார்க்கப்படுகிறது.

மேலும், கருவூல பங்கு முறையைப் பாருங்கள்

படி 9 ஜி- ஈவுத்தொகை: ஈவுத்தொகைகளை முன்னறிவித்தல்

- ஈவுத்தொகை செலுத்தும் விகிதத்தைப் பயன்படுத்தி மதிப்பிடப்பட்ட ஈவுத்தொகைகளை முன்னறிவித்தல்

- நிலையான ஈவுத்தொகை வெளிப்பாடு ஒரு பங்கு செலுத்துதல்

- 10 கே அறிக்கைகளிலிருந்து, ஈவுத்தொகை குறித்த அனைத்து முந்தைய தகவல்களையும் பிரித்தெடுக்கிறோம்

- செலுத்தப்பட்ட ஈவுத்தொகைகளின் தகவலுடன், ஈவுத்தொகை செலுத்தும் விகிதம் = செலுத்தப்பட்ட மொத்த ஈவுத்தொகை / நிகர வருமானம் ஆகியவற்றைக் கண்டறியலாம்.

- கீழே காணப்படுவது போல் கொல்கேட்டின் ஈவுத்தொகை செலுத்தும் விகிதத்தை நான் கணக்கிட்டுள்ளேன் -

ஈவுத்தொகை செலுத்தும் விகிதம் 50% -60% வரம்பில் உள்ளது என்பதை நாங்கள் கவனிக்கிறோம். வருங்கால ஆண்டுகளில் ஈவுத்தொகை செலுத்தும் விகிதம் 55% என்ற அனுமானத்தை செய்வோம்.

ஈவுத்தொகை செலுத்தும் விகிதம் 50% -60% வரம்பில் உள்ளது என்பதை நாங்கள் கவனிக்கிறோம். வருங்கால ஆண்டுகளில் ஈவுத்தொகை செலுத்தும் விகிதம் 55% என்ற அனுமானத்தை செய்வோம். - வருமான அறிக்கையிலிருந்து திட்டமிடப்பட்ட நிகர வருமானத்தையும் இணைக்க முடியும்

- திட்டமிடப்பட்ட நிகர வருமானம் மற்றும் ஈவுத்தொகை செலுத்தும் விகிதம் இரண்டையும் பயன்படுத்தி, செலுத்தப்பட்ட மொத்த ஈவுத்தொகையை நாம் காணலாம்

ஈவுத்தொகை செலுத்தும் விகிதம் 50% -60% வரம்பில் உள்ளது என்பதை நாங்கள் கவனிக்கிறோம். வருங்கால ஆண்டுகளில் ஈவுத்தொகை செலுத்தும் விகிதம் 55% என்ற அனுமானத்தை செய்வோம்.

ஈவுத்தொகை செலுத்தும் விகிதம் 50% -60% வரம்பில் உள்ளது என்பதை நாங்கள் கவனிக்கிறோம். வருங்கால ஆண்டுகளில் ஈவுத்தொகை செலுத்தும் விகிதம் 55% என்ற அனுமானத்தை செய்வோம்.

படி 8 எச் - முன்னறிவிப்பு ஈக்விட்டி கணக்கு முழுவதுமாக

பங்கு மறு கொள்முதல், விருப்ப வருமானம் மற்றும் ஈவுத்தொகை செலுத்துதல் ஆகியவற்றின் முன்னறிவிப்புடன், பங்குதாரரின் பங்கு அட்டவணையை முடிக்க நாங்கள் தயாராக உள்ளோம். கீழே காட்டப்பட்டுள்ளபடி ஒவ்வொரு ஆண்டும் முடிவடையும் ஈக்விட்டி இருப்பு கண்டுபிடிக்க இவை அனைத்தையும் இணைக்கவும்.

படி 9I - இருப்புநிலைக்கு இணைப்பு முடிவடையும் பங்குதாரரின் பங்கு

படி 9 ஜே - இணைப்பு ஈவுத்தொகை, பங்கு மறு கொள்முதல் மற்றும் விருப்பங்கள் சி.எஃப்

# 10 - நிலுவையில் உள்ள அட்டவணையைப் பகிர்ந்து கொள்கிறது

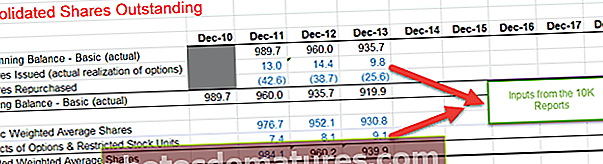

எக்செல் பயிற்சியின் இந்த ஆன்லைன் நிதி மாடலிங் அடுத்த கட்டம், பங்குகள் அதிகரிக்கும் அட்டவணையைப் பார்ப்பது. பங்குகளின் நிலுவை அட்டவணை

- அடிப்படை பங்குகள் - உண்மையான மற்றும் சராசரி

- விருப்பங்கள் மற்றும் மாற்றத்தக்கவற்றின் கடந்தகால விளைவுகளை பொருத்தமானதாகப் பிடிக்கவும்

- நீர்த்த பங்குகள் - சராசரி

- குறிப்பு பங்குகள் மறு கொள்முதல் செய்யப்பட்டன மற்றும் பயன்படுத்தப்பட்ட விருப்பங்களிலிருந்து புதிய பங்குகள்

- முன்னறிவிக்கப்பட்ட அடிப்படை பங்குகளை கணக்கிடுங்கள் (உண்மையானது)

- சராசரி அடிப்படை மற்றும் நீர்த்த பங்குகளை கணக்கிடுங்கள்

- வருமான அறிக்கைக்கு திட்டமிடப்பட்ட பங்குகளை குறிப்பு (வருமான அறிக்கையை நினைவுபடுத்துங்கள்!)

- உள்ளீட்டு வரலாற்று பங்குகள் நிலுவையில் உள்ள தகவல்கள்

- குறிப்பு: இந்த அட்டவணை பொதுவாக ஈக்விட்டி அட்டவணையுடன் ஒருங்கிணைக்கப்படுகிறது

படி 10 ஏ - 10 கே அறிக்கையிலிருந்து வரலாற்று எண்களை உள்ளிடவும்

- வழங்கப்பட்ட பங்குகள் (விருப்பங்களின் உண்மையான உணர்தல்) மற்றும் மறு கொள்முதல் செய்யப்பட்ட பங்குகளை பங்குதாரரின் ஈக்விட்டி அட்டவணையில் இருந்து குறிப்பிடலாம்

- மேலும், உள்ளீடு சராசரியாக பங்குகளின் எண்ணிக்கையையும் வரலாற்று ஆண்டுகளுக்கான பங்கு விருப்பங்களின் விளைவையும் எடைபோட்டது.

படி 10 பி - பங்கு பங்கு அட்டவணையிலிருந்து இணைப்பு பங்கு வெளியீடுகள் மற்றும் மறு கொள்முதல்.

அடிப்படை பங்குகள் (முடிவு) = அடிப்படை பங்குகள் (ஆரம்பம்) + பங்கு சிக்கல்கள் - பங்குகள் மறு கொள்முதல் செய்யப்பட்டன.

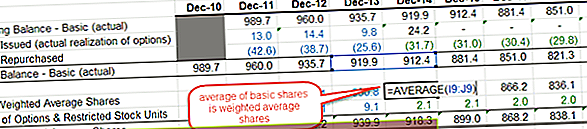

படி 10 சி - அடிப்படை எடையுள்ள சராசரி பங்குகளைக் கண்டறியவும்,

- கீழே காட்டப்பட்டுள்ளபடி சராசரியாக இரண்டு ஆண்டுகள் இருப்பதைக் காண்கிறோம்.

- மேலும், நீர்த்த எடையுள்ள சராசரி பங்குகளைக் கண்டறிய விருப்பங்கள் மற்றும் தடைசெய்யப்பட்ட பங்கு அலகுகளின் (பங்குதாரரின் பங்கு அட்டவணையில் இருந்து குறிப்பிடப்படுகிறது) விளைவைச் சேர்க்கவும்.

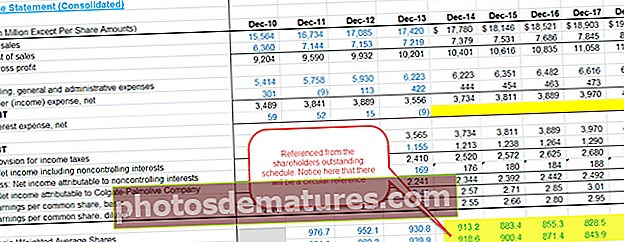

படி 10 டி - அடிப்படை மற்றும் நீர்த்த எடையுள்ள பங்குகளை வருமான அறிக்கையுடன் இணைக்கவும்

- இப்போது நீர்த்த எடையுள்ள சராசரி பங்குகளை நாங்கள் கணக்கிட்டுள்ளோம், வருமான அறிக்கையிலும் அதைப் புதுப்பிக்க வேண்டிய நேரம் இது.

- கீழே காட்டப்பட்டுள்ளபடி வருமான அறிக்கையில் நிலுவையில் உள்ள முன்னறிவிக்கப்பட்ட நீர்த்த எடையுள்ள சராசரி பங்குகளை இணைக்கவும்

இதன் மூலம், பங்குகள் விரிவாக்க அட்டவணை மற்றும் எங்கள் அடுத்த அறிக்கைகளுக்குச் செல்வதற்கான நேரத்தை நாங்கள் முடிக்கிறோம்.

# 11 - பணப்புழக்க அறிக்கைகளை நிறைவு செய்தல்

இந்த நிதி மாடலிங்கில் எங்கள் அடுத்த மற்றும் இறுதி அட்டவணைக்குச் செல்வதற்கு முன் பணப்புழக்க அறிக்கைகளை முழுமையாக பூர்த்தி செய்வது எங்களுக்கு முக்கியம், அதாவது கடன் அட்டவணை இந்த நிலை வரை, முழுமையற்ற இரண்டு விஷயங்கள் மட்டுமே உள்ளன

- வருமான அறிக்கை - இந்த கட்டத்தில் வட்டி செலவு / வருமானம் முழுமையடையாது

- இருப்புநிலை - இந்த கட்டத்தில் பணம் மற்றும் கடன் பொருட்கள் முழுமையடையாது

படி 11 ஏ - நிதி நடவடிக்கைகளுக்கான பணப்புழக்கத்தைக் கணக்கிடுங்கள்

மேலும், நிதியிலிருந்து பணப்புழக்கத்தைப் பாருங்கள்

படி 11 பி - ரொக்கம் மற்றும் பண சமநிலைகளில் நிகர அதிகரிப்பு (குறைவு) கண்டுபிடிக்கவும்

படி 11 சி = பணப்புழக்க அறிக்கைகளை முடிக்கவும்

ஆண்டின் இறுதியில் ஆண்டு இறுதி ரொக்கம் மற்றும் ரொக்க சமமானவற்றைக் கண்டறியவும்.

படி 11 டி - இருப்புநிலைக்கு ரொக்கம் மற்றும் ரொக்க சமமானவற்றை இணைக்கவும்.

இப்போது நாங்கள் எங்கள் கடைசி மற்றும் இறுதி அட்டவணையை கவனித்துக்கொள்ள தயாராக இருக்கிறோம், அதாவது கடன் மற்றும் வட்டி அட்டவணை

இப்போது நாங்கள் எங்கள் கடைசி மற்றும் இறுதி அட்டவணையை கவனித்துக்கொள்ள தயாராக இருக்கிறோம், அதாவது கடன் மற்றும் வட்டி அட்டவணை

# 12- எக்செல் நிதி கடன் - கடன் மற்றும் வட்டி அட்டவணை

இந்த ஆன்லைன் நிதி மாடலிங் அடுத்த கட்டம் கடன் மற்றும் வட்டி அட்டவணையை நிறைவு செய்வதாகும். சுருக்கம் கடன் மற்றும் வட்டி - அட்டவணை

படி 12 ஏ - கடன் அட்டவணையை அமைக்கவும்

- நிதியுதவிக்கு கிடைக்கும் பணப்புழக்கத்தைக் குறிப்பிடவும்

- அனைத்து பங்கு மூலங்களையும் பணத்தின் பயன்பாடுகளையும் குறிப்பிடவும்

படி 12 பி - கடன் திருப்பிச் செலுத்துவதிலிருந்து பணப்புழக்கத்தைக் கணக்கிடுங்கள்

- இருப்புநிலைக் குறிப்பிலிருந்து தொடக்க பண இருப்பைக் குறிப்பிடவும்

- குறைந்தபட்ச பண இருப்பைக் கழிக்கவும். ஒவ்வொரு ஆண்டும் கோல்கேட் குறைந்தபட்சம் 500 மில்லியன் டாலர்களை வைத்திருக்க விரும்புகிறார் என்று நாங்கள் கருதினோம்.

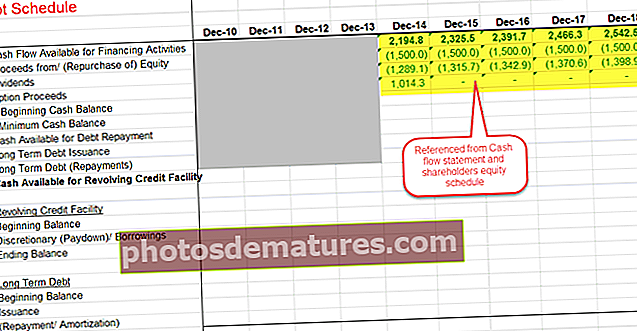

நீண்ட கால கடன் வழங்கல் / திருப்பிச் செலுத்துதல், சுழலும் கடன் வசதி மற்றும் ரிவால்வர் பிரிவுக்கு இப்போது கிடைக்கும் பணத்தைத் தவிர்க்கவும் கோல்கேட்டின் 10 கே அறிக்கையிலிருந்து, சுழல் கடன் வசதி குறித்த விவரங்களை நாங்கள் கவனிக்கிறோம்

கோல்கேட்டின் 10 கே அறிக்கையிலிருந்து, சுழல் கடன் வசதி குறித்த விவரங்களை நாங்கள் கவனிக்கிறோம்  கோல்கேட் 2013 - 10 கே, பக்கம் 35

கோல்கேட் 2013 - 10 கே, பக்கம் 35

கடனைப் பற்றிய கூடுதல் தகவல்களிலும் வழங்கப்பட்ட நீண்ட கால கடன் திருப்பிச் செலுத்துதல் ஆகும்.  கோல்கேட் 2013 - 10 கே, பக்கம் 36

கோல்கேட் 2013 - 10 கே, பக்கம் 36

படி 12 சி - முடிவடையும் நீண்ட கால கடனைக் கணக்கிடுங்கள்

மேலே வழங்கப்பட்ட நீண்ட கால கடன் திருப்பிச் செலுத்தும் அட்டவணையைப் பயன்படுத்துகிறோம் மற்றும் நீண்ட கால கடன் திருப்பிச் செலுத்துதலின் முடிவான இருப்பைக் கணக்கிடுகிறோம்

படி 12 டி - நீண்ட கால கடன் திருப்பிச் செலுத்துதலை இணைக்கவும்.

படி 12 இ-விருப்பப்படி கடன் / செலுத்துதல்களைக் கணக்கிடுங்கள்

கீழே காட்டப்பட்டுள்ளபடி பண ஸ்வீப் சூத்திரத்தைப் பயன்படுத்தி, விருப்பப்படி கடன் / செலுத்துதல்களைக் கணக்கிடுங்கள்.

படி 12 எஃப் - நீண்ட கால கடனில் இருந்து வட்டி செலவைக் கணக்கிடுங்கள்

- சுழலும் கடன் வசதி மற்றும் நீண்ட கால கடனுக்கான சராசரி இருப்பைக் கணக்கிடுங்கள்

- 10 கே அறிக்கையில் வழங்கப்பட்ட தகவல்களின் அடிப்படையில் வட்டி விகிதத்திற்கு நியாயமான அனுமானம் செய்யுங்கள்

- கணக்கிடுங்கள் மொத்த வட்டி செலவு = கடனின் சராசரி இருப்பு x வட்டி வீதம்

மொத்த வட்டி செலவு = வட்டி (சுழலும் கடன் வசதி) + வட்டி (நீண்ட கால கடன்)

மொத்த வட்டி செலவு = வட்டி (சுழலும் கடன் வசதி) + வட்டி (நீண்ட கால கடன்)

படி 12 ஜி - பணப்புழக்கங்களுடன் முதன்மை கடன் மற்றும் ரிவால்வர் வரைவுகளை இணைக்கவும்

படி 12 எச் - குறிப்பு தற்போதைய மற்றும் இருப்புநிலைக்கு நீண்ட கால

- நீண்ட கால கடன் மற்றும் நீண்ட கால கடனின் தற்போதைய பகுதியை கீழே காண்பிக்கவும்

- சுழலும் கடன் வசதி, நீண்ட கால கடன் மற்றும் நீண்ட கால கடனின் தற்போதைய பகுதியை இருப்புநிலைக்கு இணைக்கவும்

படி 12I - சராசரி பண இருப்பைப் பயன்படுத்தி வட்டி வருமானத்தைக் கணக்கிடுங்கள்

படி 12 ஜே - வட்டி செலவு மற்றும் வட்டி வருமானத்தை வருமான அறிக்கையுடன் இணைக்கவும்

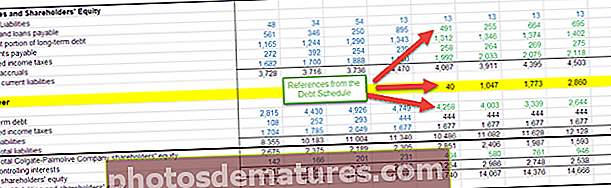

இருப்புநிலை சரிபார்ப்பைச் செய்யுங்கள்: மொத்த சொத்துக்கள் = பொறுப்புகள் + பங்குதாரரின் பங்கு

இருப்புநிலை சரிபார்ப்பைச் செய்யுங்கள்: மொத்த சொத்துக்கள் = பொறுப்புகள் + பங்குதாரரின் பங்கு

படி 12 கே - இருப்புநிலைத் தணிக்கை

ஏதேனும் முரண்பாடு இருந்தால், நாங்கள் மாதிரியைத் தணிக்கை செய்து எந்த இணைப்பு பிழைகளையும் சரிபார்க்க வேண்டும்

பரிந்துரைக்கப்பட்ட நிதி மாடலிங் பாடநெறி

இலவச நிதி மாடலிங் எக்செல் வழிகாட்டியை நீங்கள் ரசித்தீர்கள் என்று நம்புகிறேன். எங்கள் நிபுணர் வீடியோ விரிவுரைகள் மூலம் எக்செல் நிறுவனத்தில் நிதி மாடலிங் கற்றுக்கொள்ள விரும்பினால், எங்கள் முதலீட்டு வங்கி பயிற்சியையும் நீங்கள் பார்க்கலாம். இது முதன்மையாக 99 படிப்புகள் முதலீட்டு வங்கி பயிற்சி மூட்டை. இந்த பாடநெறி அடிப்படைகளிலிருந்து தொடங்கி உங்களை முதலீட்டு வங்கி வேலையின் மேம்பட்ட நிலைக்கு அழைத்துச் செல்கிறது. இந்த பாடநெறி 5 பகுதிகளாக பிரிக்கப்பட்டுள்ளது -

- பகுதி 1 - முதலீட்டு வங்கி பயிற்சி - கோர் படிப்புகள்

(26 படிப்புகள்)

- பகுதி 2 - மேம்பட்ட முதலீட்டு வங்கி மாடலிங் பயிற்சி

(20 படிப்புகள்)

- பகுதி 3 - முதலீட்டு வங்கி துணை நிரல்கள்

(13 படிப்புகள்)

- பகுதி 4 - முதலீட்டு வங்கி அறக்கட்டளை படிப்புகள்

(23 படிப்புகள்)

- பகுதி 5 - முதலீட்டு வங்கியாளர்களுக்கான மென்மையான திறன்கள்

(17 படிப்புகள்)

நிதி மாதிரிகள் பதிவிறக்கம்

- அலிபாபா நிதி மாதிரி

- பெட்டி ஐபிஓ நிதி மாதிரி

- நிதி மாடலிங் வார்ப்புருக்கள்

- வங்கி நிதி மாடலிங் பாடநெறி

அடுத்து என்ன?

எக்செல் அடிப்படையிலான நிதி மாடலிங் ஒன்றை நீங்கள் புதிதாகக் கற்றுக்கொண்டிருந்தால் அல்லது ரசித்திருந்தால், தயவுசெய்து கீழே ஒரு கருத்தை இடுங்கள். நீங்கள் என்ன நினைக்கிறீர்கள் என்று எனக்குத் தெரியப்படுத்துங்கள். பல நன்றி மற்றும் கவனித்துக் கொள்ளுங்கள். மகிழ்ச்சியான கற்றல்!