நிதி குத்தகை (பொருள், கணக்கியல்) | எடுத்துக்காட்டுகளுடன் கணக்கீடுகள்

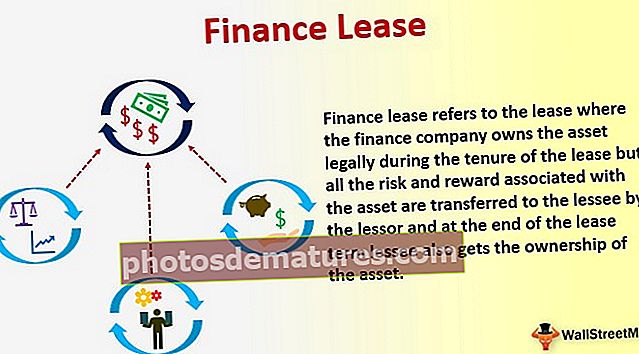

நிதி குத்தகை என்பது குத்தகையின் காலப்பகுதியில் நிதி நிறுவனம் சட்டப்பூர்வமாக சொத்து வைத்திருக்கும் குத்தகையை குறிக்கிறது, ஆனால் சொத்துடன் தொடர்புடைய அனைத்து ஆபத்தும் வெகுமதியும் குத்தகைதாரருக்கு குத்தகைதாரருக்கு மாற்றப்படும் மற்றும் குத்தகை காலத்தின் முடிவில் குத்தகைதாரரும் பெறுகிறார் சொத்தின் உரிமை.

நிதி குத்தகை பொருள்

நிதி குத்தகை என்பது வெறுமனே நிதி வழங்கும் ஒரு முறையாகும், அங்கு குத்தகை நிறுவனம் பயனருக்கான சொத்தை வாங்கி அதை ஒப்புக்கொண்ட காலத்திற்கு வாடகைக்கு விடுகிறது. குத்தகை நிறுவனம் குத்தகைதாரர் என்றும், பயனர் குத்தகைதாரர் என்றும் அழைக்கப்படுகிறார். ஒரு நிதி குத்தகை (மூலதன குத்தகை என்றும் அழைக்கப்படுகிறது) சொத்தின் உரிமையின் அனைத்து அபாயங்களையும் வெகுமதிகளையும் குத்தகைதாரருக்கு கணிசமாக மாற்றுகிறது. அதன் பொருளாதார வாழ்க்கையின் பெரும்பகுதிக்கு குத்தகைக்கு விடப்பட்ட சொத்துக்களை வாங்க இது பெரும்பாலும் பயன்படுத்தப்படுகிறது.

குத்தகையை நிதி குத்தகையாக வகைப்படுத்துதல்

நிதி குத்தகையை வகைப்படுத்துவதற்கான அடிப்படை அளவுகோல்கள் (யு.எஸ். ஜிஏஏபியின் கீழ் மூலதன குத்தகை என்றும் அழைக்கப்படுகிறது) குத்தகை காலம் முழுவதும் குத்தகைதாரர் சொத்தின் சட்ட உரிமையாளராக இருக்கிறார், ஆனால் குத்தகைக்கு விடப்பட்ட சொத்துக்கள் தொடர்பான அனைத்து ஆபத்து மற்றும் வெகுமதிகளும் குத்தகைதாரருக்கு மாற்றப்படும் . அதாவது, குத்தகைதாரர் அதன் இருப்புநிலைகளில் குத்தகை தொடர்பான ஒரு பொறுப்பு மற்றும் ஒரு சொத்தை பதிவு செய்கிறார்; கூடுதலாக, குத்தகைக்கு விடப்பட்ட குத்தகைதாரரின் குத்தகைதாரரிடமிருந்து குத்தகைதாரருக்கு குத்தகைக்கு விடப்பட்ட சொத்து பரிமாற்றங்களின் சட்டப்பூர்வ உரிமை.

இருப்பினும், ஒரு குத்தகையை நிதி குத்தகை என வகைப்படுத்துவதில் IFRS மற்றும் US GAAP இன் கீழ் ஒரு சிறிய முரண்பாடு உள்ளது.

IFRS: மேற்கூறிய அடிப்படை அளவுகோல்கள் ஒரு குத்தகையை ஐ.எஃப்.ஆர்.எஸ் அதிகார வரம்பின் கீழ் நிதி குத்தகையாக வகைப்படுத்துகின்றன

GAAP: குத்தகை ஒப்பந்தம் பின்வரும் நான்கு நிபந்தனைகளில் ஏதேனும் ஒன்றை பூர்த்திசெய்தால், அத்தகைய குத்தகை அமெரிக்க GAAP இன் கீழ் நிதி குத்தகை போல வகைப்படுத்தப்படுகிறது:

- குத்தகைக்கு விடப்பட்ட குத்தகைதாரரின் குத்தகைதாரருக்கு குத்தகைக்கு விடப்பட்ட சொத்தின் சட்டப்பூர்வ உரிமை;

- குத்தகைக்கு விடப்பட்ட சொத்தின் நியாயமான மதிப்பை விட குறைந்த விலையில் குத்தகைக்கு எடுக்கப்பட்ட சொத்தை வாங்க குத்தகைதாரர் அனுமதிக்கப்படுகிறார்.

- குத்தகை காலம் குத்தகைக்கு விடப்பட்ட சொத்தின் பயனுள்ள வாழ்க்கையின் 75% க்கும் அதிகமாகும்.

- குத்தகை வாடகைகளின் தற்போதைய மதிப்பு சொத்தின் நியாயமான சந்தை மதிப்பை விட சமமாகவோ அல்லது அதிகமாகவோ உள்ளது.

நிதி குத்தகைக்கான கணக்கியல்

# 1 - குத்தகைதாரரின் புத்தகங்களில்

- குத்தகை ஒப்பந்தத்தின் தொடக்கத்தில், குத்தகைதாரர், குத்தகை மீதான சொத்தின் நியாயமான மதிப்பை (குறைந்தபட்ச குத்தகைக் கொடுப்பனவுகளின் தற்போதைய மதிப்பு) இருப்புநிலைக் கணக்கின் சொத்து மற்றும் பொறுப்பு பக்கங்களிலும் பதிவு செய்வார்.

- குறிப்பிட்ட கால குத்தகை வாடகைகளின் (செலுத்தப்பட்ட) கொடுப்பனவுகளை இரண்டு பகுதிகளாக விநியோகிக்கவும்

- நிதி செலவுகள் அல்லது வட்டி செலவு (வருமான அறிக்கையில் செலவுகள்) மற்றும்

- நிலுவையில் உள்ள பொறுப்புகளில் குறைப்பு.

- தேய்மானத்திற்கான பத்திரிகை நுழைவு நிறைவேற்றப்பட்டது.

# 2 - குத்தகை புத்தகங்களில்

- குத்தகைதாரர், குத்தகை பதிவின் தொடக்கத்தில், குத்தகையில் நிகர முதலீட்டு மதிப்புக்கு சமமான தொகையை பெறலாம். நிகர முதலீட்டு மதிப்பு குறைந்தபட்ச குத்தகைக் கொடுப்பனவுகளை மறைமுக வட்டி விகிதத்தில் தள்ளுபடி செய்வதன் மூலம் கணக்கிடப்படுகிறது.

- குறிப்பிட்ட கால குத்தகை வாடகையாக பெறப்பட்ட பணத்தை இரண்டு பகுதிகளாக விநியோகிக்கவும்

- நிதி அல்லது வட்டி வருமானம் மற்றும்

- பெறத்தக்க குத்தகையில் குறைப்பு.

நிதி குத்தகைக்கான கணக்கீடு எடுத்துக்காட்டுகள்

ஜெட் ஏவியேஷன் லிமிடெட், ஒரு இந்திய விமான நிறுவனம், அதன் செயல்பாடுகளுக்கு பயணிகள் விமானங்கள் தேவை. விமானங்களை குத்தகைக்கு விட ஜெட் போயிங் (அமெரிக்காவை தளமாகக் கொண்ட விமான உற்பத்தி நிறுவனம்) உடன் சட்ட குத்தகை ஒப்பந்தத்தில் நுழைகிறது. போயிங் ஜனவரி 1, 2019 அன்று ஜெட் விமானங்களை 5 ஆண்டு காலத்திற்கு வழங்குகிறது, அதற்கு எதிராக ஜெட் ஒவ்வொரு ஆண்டும் இறுதியில் ஆண்டுக்கு, 000 500,000 குத்தகை வாடகையை செலுத்தும். மறைமுக வட்டி விகிதம் 10% என்று வைத்துக் கொள்ளுங்கள்

விமானத்தின் பயனுள்ள ஆயுள் 6 ஆண்டுகள். குத்தகை காலம் முடிந்தவுடன் விமானங்களை வாங்க ஜெட் விமானத்திற்கு விருப்பம் உள்ளது.

குத்தகைதாரர் (போயிங்) மற்றும் குத்தகைதாரர் (ஜெட் ஏவியேஷன்) ஆகிய இரு புத்தகங்களிலும் தேவையான கணக்கியலை பத்திரிகை செய்யுங்கள்.

# 1 - குத்தகை நிதி குத்தகை அளவுகோல்களை பூர்த்தி செய்கிறதா என்பதை ஆராயுங்கள்

- குத்தகை காலத்தின் முடிவில் குத்தகைக்கு விடப்பட்ட சொத்தை வாங்க குத்தகைக்கு அனுமதிக்கப்படுகிறது.

- குத்தகை காலம் 83.33% (5/6), இது குத்தகைக்கு விடப்பட்ட சொத்தின் பயனுள்ள வாழ்க்கையின் 75% க்கும் அதிகமாகும்.

#. குத்தகை பெரும்பாலான நிபந்தனைகளை பூர்த்தி செய்கிறது; எனவே இது நிதி குத்தகை என வகைப்படுத்தப்படுகிறது.

# 2 - நிமிட நிதி குத்தகைக் கொடுப்பனவுகளின் தற்போதைய மதிப்பு (பி.வி) கணக்கீடு

பி.வி.யின் சூத்திரம்,

கொடுக்கப்பட்டுள்ளது:

- ஆண்டு குத்தகை வாடகை (பி) = $ 500,000 மற்றும்

- மறைமுக வட்டி விகிதம் (நான்) = 10%

- காலம் (n) = 5 ஆண்டுகள்

# 3 - தேய்மானத்தின் கணக்கீடு

- விமானத்தின் பி.வி = $ 1,895,393

- பயனுள்ள வாழ்க்கை = 6 ஆண்டுகள்

# 4 - போயிங் புத்தகங்களில் கணக்கு (பாடம்)

நான்) குத்தகைக்கு நிகர முதலீட்டு மதிப்புக்கு சமமான தொகையில் குத்தகைக்கு விடப்பட்ட சொத்துக்கு எதிராக பெறக்கூடிய பதிவு குத்தகை.

ii) குறிப்பிட்ட கால குத்தகை வாடகையாக பெறப்பட்ட பணத்தை இரண்டு பகுதிகளாக விநியோகிக்கவும்

- நிதி அல்லது வட்டி வருமானம் மற்றும்

- பெறத்தக்க குத்தகையில் குறைப்பு.

குறிப்பு: குத்தகை பெறத்தக்கவைகளின் பற்று மதிப்பு $ 1,895,393 இன் அசல் தொகையை 50,000 450,000 குறைக்கும். மீதமுள்ள குறைக்கப்பட்ட முதன்மை மதிப்பு 4 1,445,393 அடுத்த ஆண்டுகளின் நிதி வருமானத்தையும் குறைக்கும்.

# 5 - ஜெட் (குத்தகைதாரர்) புத்தகங்களில் கணக்கியல்

நான்) இருப்புநிலைக் கணக்கின் சொத்து மற்றும் பொறுப்பு பக்கங்களில் குத்தகைக்கு விடப்பட்ட சொத்தின் நியாயமான மதிப்பைப் பதிவுசெய்க.

ii) குறிப்பிட்ட கால குத்தகை வாடகைகளின் (செலுத்தப்பட்ட) கொடுப்பனவுகளை இரண்டு பகுதிகளாக விநியோகிக்கவும்

- நிதி செலவுகள் அல்லது வட்டி செலவு (வருமான அறிக்கையில் செலவுகள்) மற்றும்

- நிலுவையில் உள்ள பொறுப்புகளில் குறைப்பு.

iii) தேய்மானத்திற்கான நுழைவு நிறைவேற்றப்பட்டது.

# 6 - நிதி குத்தகைக்கான கணக்கியல் அட்டவணை கணக்கீடு

ஐந்து ஆண்டுகளுக்கு குத்தகைக்கு விடப்பட்ட காலத்திற்கான நிதி குத்தகை கணக்கீட்டை அட்டவணை முன்வைக்கிறது. கணக்காளர் வருடாந்திர நுழைவை பத்திரிகை செய்வதற்கும் நுழைந்த புள்ளிவிவரங்களை கணக்கிடுவதற்கும் அட்டவணை உதவியாக இருக்கும்.

நன்மைகள்

- நிதி குத்தகை என்பது சொத்துக்களின் நடுத்தர மற்றும் நீண்டகால நிதியுதவியின் முக்கிய ஆதாரமாகும்.

- நிதி குத்தகை ஒரு சொத்தைப் பயன்படுத்த குத்தகைதாரருக்கு உரிமைகளை வழங்குகிறது.

- குத்தகை நிதி பொதுவாக மற்ற எல்லா வகையான நிதிகளையும் விட மலிவானது.

- நிதி குத்தகை ஏற்பாடு குத்தகைக் கொடுப்பனவுகளை பல ஆண்டுகளாக பரப்ப உதவுகிறது. எனவே, சொத்து வாங்குதலுக்கான மொத்த தொகையை செலுத்துவதில் சுமை இல்லை.

- குத்தகைக்கு விடப்பட்ட சொத்தின் மீதான தேய்மானத்தை குத்தகைதாரர் கோரலாம். தேய்மானம் என்பது லாபம் மற்றும் இழப்பு கணக்கில் வசூலிக்கப்படும் செலவு என்பதால் இது குத்தகைதாரரின் வரிப் பொறுப்பைக் குறைக்கிறது.

- பொதுவாக, இயக்க குத்தகையுடன் ஒப்பிடும்போது நிதி குத்தகை முந்தைய செலவுகளை அங்கீகரிக்கிறது. வட்டி செலவை வசூலிப்பதும் வரி சலுகையை அளிக்கிறது.

- குத்தகைதாரரிடமிருந்து சொத்து தொடர்பாக குத்தகைதாரர் ஒருவித தொழில்நுட்ப உதவியைப் பெறுகிறார்.

- சொத்தின் விலையில் அடுத்தடுத்த உயர்வு இருந்தாலும், குத்தகைதாரர் முதலில் ஒப்புக்கொண்ட நிலையான கொடுப்பனவுகளை செலுத்த வேண்டும்.

- குத்தகை காலத்தின் முடிவில், பொதுவாக பேரம் பேசும் விலையில் சொத்தை வாங்குவதற்கு குத்தகைதாரருக்கு உரிமை உண்டு.

வரம்புகள் / தீமைகள்

- சொத்தை பராமரிப்பதற்கான பொறுப்பு குத்தகைதாரரிடம் உள்ளது. எனவே, குத்தகைதாரர் சில பராமரிப்பு செலவுகளைச் செய்ய வேண்டும்.

- நிதி குத்தகை என்பது குத்தகைதாரருக்கு கணிசமான இடர்பாடுகளை மாற்றுவதை உள்ளடக்கியது. எனவே, அபாயங்கள் குத்தகைதாரரால் கணிசமாக ஏற்கப்படுகின்றன.

- நிதி குத்தகை குத்தகைதாரரால் ரத்து செய்யப்படாது. எனவே, குத்தகைதாரர் அதன் முடிவால் கட்டுப்படுகிறார்.

- குத்தகைதாரர் சொத்தை வாங்க வேண்டாம் என்று முடிவு செய்தால், அவர் சொத்தின் உரிமையாளராக மாட்டார்.

- நிதி குத்தகையின் போது சொத்தின் உரிமையாளராக இல்லாவிட்டாலும் குத்தகைதாரர் சொத்தை கட்டுப்படுத்துகிறார். அவர் உரிமையாளர் அல்ல என்பதால், அவர் சொத்தை சரியான முறையில் கவனிக்கக்கூடாது.

- நிதி குத்தகைக்குள் நுழைவது நிறைய ஆவணங்கள் மற்றும் பிற முறைகளை உள்ளடக்கியது.

கவனிக்க வேண்டிய முக்கிய புள்ளிகள்

- குத்தகை செலுத்தும் ஒவ்வொரு காலகட்டத்திற்கும் பிறகு, கடன்தொகை அட்டவணையில் கொடுக்கப்பட்டுள்ளபடி செய்ய வேண்டிய நிலுவைத் தொகையில் குறைப்பு உள்ளது.

- நிதி குத்தகைகள் குத்தகைதாரரின் நிதி அறிக்கைகளை பாதிக்கின்றன. அவை சொத்துக்கள், பொறுப்புகள், வட்டி மற்றும் தேய்மானம் ஆகியவற்றை பாதிக்கின்றன.

இறுதி எண்ணங்கள்

குத்தகை நிதி என்பது கடன் மூலம் நிதி திரட்ட முடியாதவர்களுக்கு பொருத்தமான நிதி முறை. நிதி குத்தகை சொத்தைப் பயன்படுத்துவதற்கான உரிமையை வழங்குகிறது. நிதி குத்தகை மற்றும் மூலதன குத்தகை இரண்டும் அவற்றின் சொந்த தகுதி மற்றும் குறைபாடுகளைக் கொண்டுள்ளன. ஒரு நிறுவனம் நிதி குத்தகை ஒப்பந்தங்களை பரிசீலித்தபின் நுழைய விரும்புகிறதா என்பதை கவனமாக தீர்மானிக்க வேண்டும். நிதி குத்தகை என்பது குத்தகைதாரருக்கு கணிசமான இடர்பாடுகளை மாற்றுவதை உள்ளடக்கியிருப்பதால் இது மிகவும் முக்கியமானது. பொதுவாக, அதிக வரி அடைப்பில் இருக்கும் நிறுவனங்கள் குத்தகைகளை நிதி குத்தகை என வகைப்படுத்த விரும்புகின்றன.