பணப்புழக்க மதிப்பு (ஃபார்முலா, எடுத்துக்காட்டு) | படி கணக்கீடு

பணப்புழக்க மதிப்பு என்றால் என்ன?

பணமதிப்பு மதிப்பு என்பது நிறுவனம் வணிகத்திலிருந்து வெளியேறிவிட்டால், அது இனிமேல் கவலைப்படாவிட்டால் மீதமுள்ள சொத்துக்களின் மதிப்பாக வரையறுக்கப்படுகிறது; கலைப்பு மதிப்பில் சேர்க்கப்பட்டுள்ள சொத்துகளில் ரியல் எஸ்டேட், இயந்திரங்கள், உபகரணங்கள், முதலீடு போன்ற உறுதியான சொத்துக்கள் உள்ளன, ஆனால் அருவமான சொத்துக்களை விலக்குகின்றன.

மனிதர்களைப் போலன்றி, ஒரு நிறுவனம் இயற்கையான நபர் அல்ல. அதன் அடையாளம் அதன் உரிமையாளர்கள் மற்றும் மேலாளர்களிடமிருந்து வேறுபட்டது. எனவே, மனிதர்களுக்கு தவிர்க்க முடியாததாகத் தோன்றும் மரணம் என்பது ஒரு நிறுவனத்தின் பார்வையில் இருந்து தவிர்க்கக்கூடிய ஒன்று. பல நிறுவனங்கள் நூற்றுக்கணக்கான ஆண்டுகளாக செல்கின்றன. இருப்பினும், ஒரு நிறுவனம் கூட சட்டத்தின் காரணமாக (பெரும்பாலும் திவால்நிலை காரணமாக) அல்லது நிர்வாகத்தின் விருப்பப்படி அல்லது நிறுவனத்தின் உரிமையாளர்களின் விருப்பத்தின் பேரில் மூடப்படலாம்.

கடந்த சில காலாண்டுகளில் ஃபிட்பிட்டின் பங்கு விலை இயக்கத்தைப் பார்ப்போம். ஃபிட்பிட் பங்கு 90% க்கும் அதிகமாக சரிந்தது என்பதை நாங்கள் கவனிக்கிறோம். இதன் பொருள் ஃபிட்பிட் இப்போது எல்லா நேரத்திலும் குறைந்த அளவில் வர்த்தகம் செய்து வருகிறது மற்றும் வாங்கும் வாய்ப்பாக இருக்கிறதா? மதிப்பீட்டு சோதனை செய்வதற்கான ஒரு வழி, ஃபிட்பிட்டின் பங்கு விலையை அதன் பணப்புழக்க மதிப்புடன் ஒப்பிடுவது.

ஃபிட்பிட் வர்த்தகம் அதன் கலைப்பு மதிப்பிற்குக் கீழே உள்ளதா?

இந்த கட்டுரையில், பணப்புழக்க மதிப்பை விரிவாக விவாதிக்கிறோம் -

- FITBIT இன் எடுத்துக்காட்டு

பணப்புழக்க மதிப்பு வரையறை

பணப்புழக்கம் நிறுவனத்தின் வணிகம் முடிவுக்கு கொண்டுவரப்பட்டு, நிறுவனம் கலைக்கப்படும் செயல்முறையைத் தவிர வேறில்லை. நிறுவனத்திற்குச் சொந்தமான அனைத்து சொத்துகளும் அதன் கடன் வழங்குநர்கள், கடன் வழங்குநர்கள், பங்குதாரர்கள் போன்றவற்றுக்கு உரிமைகோரல்களின் மூப்பு அடிப்படையில் விநியோகிக்கப்படுகின்றன.

பணப்புழக்க மதிப்பு ஒரு நிறுவனத்தின் வணிகத்திலிருந்து வெளியேறும்போது அதன் உறுதியான சொத்துக்களின் (ப assets தீக சொத்துக்கள்) மொத்த மதிப்பு. உறுதியான சொத்துக்கள் - நிலையான மற்றும் நடப்பு - நிறுவனத்தின் கலைப்பு மதிப்பைக் கணக்கிடும்போது கருதப்படுகின்றன. இருப்பினும், நல்லெண்ணம் போன்ற அருவமான சொத்துக்கள் ஒரே மாதிரியாக சேர்க்கப்படவில்லை.

புத்தக மதிப்பு மற்றும் ஒரு சொத்தின் பணப்புழக்க மதிப்பு

கலைப்பு மதிப்பைப் பற்றி மேலும் புரிந்துகொள்வதற்கு முன், ஒரு நிறுவனத்தின் “சொத்துக்களின் புத்தக மதிப்பு” என்பதன் அர்த்தத்தைப் புரிந்துகொள்வோம். சொத்தின் புத்தக மதிப்பு என்பது இருப்புநிலைக் கணக்கில் சொத்து எடுத்துச் செல்லப்படும் மதிப்பு. கையகப்படுத்தும் மொத்த செலவிலிருந்து மொத்தமாக திரட்டப்பட்ட தேய்மானத்தை கழிப்பதன் மூலம் இது வந்துள்ளது.

எ.கா.: கம்பெனி ஏபிசி அலுவலக தளபாடங்கள் ஒரு பகுதியை 00 1,00,000 விலையில் வாங்குகிறது. கொள்முதல் விலையைத் தவிர, தளபாடங்களை தேவையான இடத்திற்கு கொண்டு வருவதற்கு பின்வரும் செலவுகளை அவர்கள் செலுத்துகிறார்கள்:

- கட்டணங்களை ஏற்றுதல் மற்றும் இறக்குதல் - $ 1,000

- தளபாடங்கள் வாங்க கடன் வாங்கிய நிதியில் செலுத்த வேண்டிய வட்டி கட்டணம் -, 500 2,500

எனவே கையகப்படுத்தும் மொத்த செலவு $ 1,00,000 + $ 1,000 + $ 2,500 = $ 1,03,500 ஆகும்

தளபாடங்கள் மீதான தேய்மானம் (வசதிக்காக, தேய்மான மதிப்பில் தேய்மானம் விகிதம் 10% p.a. என்று கூறுவோம்)

- ஆண்டு 1 = 10% * $ 1,03,500 = $ 10,350

- ஆண்டு 2 = 10% * ($ 1,03,500 - $ 10,350) = $ 9,315

எனவே, 2 ஆம் ஆண்டின் இறுதியில் இந்த அலுவலக தளபாடங்களின் புத்தக மதிப்பு $ 1,03,500 - $ 10,350 - $ 9,315 = $ 83,835 ஆக இருக்கும்.

மேலே உள்ள தளபாடங்களின் கலைப்பு மதிப்பை நாம் எடுத்துக் கொண்டால், சொத்தின் புத்தக மதிப்பைக் காட்டிலும் சொத்தின் சந்தை மதிப்பைப் பார்ப்போம். தற்போதைய சந்தை விலை, இது 2 ஆண்டுகளின் முடிவில் பெறக்கூடியது, 000 90,000 ஆகும், இது கலைப்பு மதிப்பாகக் கருதப்படும், ஆனால், 8 83,835 அல்ல, இது சொத்தின் புத்தக மதிப்பு.

மேற்கூறியவற்றிற்கான எளிய விளக்கம் என்னவென்றால், ஒரு நிறுவனம் கலைப்பு கட்டத்தில் இருக்கும்போது, அது தனது வணிகத்திற்கு முற்றுப்புள்ளி வைத்து அதன் கடனைச் செலுத்துவதற்காக அதன் சொத்துக்களை விற்கிறது. இந்த வழக்கில், விற்பனை விலை புத்தக மதிப்பு அல்ல, கலைப்பு மதிப்பாக கருதப்படும் என்பது வெளிப்படையானது.

காப்பு மதிப்பு மற்றும் ஒரு சொத்தின் பணப்புழக்க மதிப்பு

இப்போது, சொத்துக்களின் "காப்பு மதிப்பு" என்று ஒன்று உள்ளது. இது, மீண்டும், சொத்தின் கலைப்பு மதிப்பிலிருந்து வேறுபட்டது. காப்பு மதிப்பு என்பது சொத்தின் பயனுள்ள வாழ்க்கையின் முடிவில் சொத்தின் மதிப்பிடப்பட்ட மதிப்பு. கலைப்பு நேரத்தில், சொத்து அதன் பயனுள்ள வாழ்க்கையின் முடிவை எட்டியிருக்கலாம் அல்லது இல்லாதிருக்கலாம், மேலும் அது காப்பு மதிப்பை விட அதிகமாக பெறக்கூடும்.

எ.கா, மேலே உள்ள எடுத்துக்காட்டில் உள்ள அலுவலக தளபாடங்கள் 10 ஆண்டுகள் பயனுள்ள ஆயுளைக் கொண்டுள்ளன, அதன் காப்பு மதிப்பு $ 5000 ஆக இருக்கும் என்று எதிர்பார்க்கப்படுகிறது. ஆனால் மேலே காணப்பட்டபடி, சந்தை மதிப்பு கொடுக்கப்பட்ட சொத்துக்கு, 000 90,000 ஆகும், இது கருதப்படும் கலைப்பு மதிப்பாக.

ஒரு நிறுவனத்தின் திரவ மதிப்பு கணக்கீடு

மேலே உள்ள சுட்டிகள் ஒரு சொத்தின் கலைப்பு மதிப்பைப் புரிந்துகொள்ள எங்களுக்கு உதவுகின்றன. இதேபோன்ற வகையில், நிறுவனத்தின் ஒட்டுமொத்த கலைப்பு மதிப்பை எவ்வாறு கணக்கிடுவது என்பதை இப்போது புரிந்துகொள்வோம். எளிமையான சொற்களில், நிறுவனம் மிகக் குறுகிய காலத்தில் மூடப்பட்டால் பங்குதாரர்களுக்கு கிடைக்கும் குவாண்டத்தை கலைப்பு மதிப்பு உங்களுக்குக் கூறுகிறது.

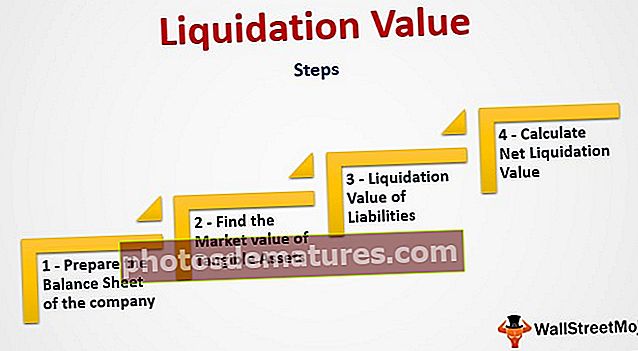

இந்த மதிப்பைக் கண்டறிய எளிய வழி பின்வரும் வழிமுறைகளைப் பின்பற்றுவதாகும்:

படி 1 - நிறுவனத்தின் இருப்புநிலை தயார்.

கலைப்பு மதிப்பை நீங்கள் கண்டுபிடிக்க விரும்பும் தேதியின்படி சாதாரண கணக்கியல் கொள்கைகளின்படி நிறுவனத்தின் இருப்புநிலைத் தாளைத் தயாரிக்கவும்.

31 டிசம்பர் 2015 நிலவரப்படி ஏபிசி லிமிடெட் இருப்புநிலை பின்வருமாறு:

படி 2 - உறுதியான சொத்துகளின் சந்தை மதிப்பைக் கண்டறியவும்.

இப்போது, நீங்கள் நிறுவனத்தின் உறுதியான சொத்துக்களை எடுத்து அதன் சந்தை மதிப்புகளைக் காணலாம். சில நேரங்களில், கலைப்பு மதிப்பைக் கண்டுபிடிப்பதன் நோக்கம் நிறுவனத்தை மூடிமறைக்க வேண்டிய அவசியமில்லை. பகுப்பாய்வு நோக்கங்களுக்காகவும் இதைச் செய்யலாம். இந்த விஷயத்தில், ஒவ்வொரு சொத்துக்கும் சந்தை மதிப்பைக் கண்டுபிடிப்பது சிரமமாக இருக்கலாம், மேலும் பல நிறுவனங்கள் ஒவ்வொரு சொத்துக்கும் மீட்பு சதவீதத்தை ஒதுக்க முயல்கின்றன. இது சந்தை மதிப்புக்கு முடிந்தவரை நெருக்கமாக இருக்க வேண்டும்.

மீட்பு விகிதங்களின் சில எடுத்துக்காட்டுகள் பின்வருமாறு:

- ரொக்கம் மற்றும் வங்கி வைப்புக்கள் 100% மீட்கப்படும்

- ஒரு பிரதான பகுதியில் நிறுவனத்திற்கு சொந்தமான நிலம் 150% மீட்கப்படலாம், ஏனெனில் பெரும்பாலான வளர்ந்த / வளரும் பகுதிகளில் நிலத்தின் விலைகள் பொதுவாகப் பாராட்டுகின்றன.

- கணக்குகள் பெறத்தக்கவைகள் பொதுவாக மீட்பு சதவீதம் 65% முதல் 70% வரை இருக்கும். ஏனென்றால், வணிகம் முடிவுக்கு வந்து கொண்டிருக்கிறது, மேலும் நிறுவனங்கள் முற்றுப்புள்ளி வைத்தால் சிறிய தொகையை செலுத்தாமல் விலகிச் செல்கின்றன.

இப்போது மேலே உள்ள எடுத்துக்காட்டுக்கு வருகிறோம், சொத்துக்களுக்கான மீட்பு விகிதங்களைக் கண்டுபிடிக்க மேலே உள்ள சுட்டிகளைப் பயன்படுத்துவோம்:

| சொத்துக்கள் | தொகை | மீட்பு விகிதம் | மீட்பு மதிப்பு | கருத்துரைகள் |

| நிலையான சொத்துக்கள் | ||||

| ஃப்ரீஹோல்ட் நிலம் | $ 50,00,000 | 150% | $ 75,00,000 | நிறுவனம் வாங்கிய காலத்திலிருந்தே இப்பகுதியில் நிலத்தின் மதிப்பு பாராட்டப்பட்டது. இப்பகுதியில் உள்ள தற்போதைய சொத்து விலைகள் அசல் கொள்முதல் விலையை விட 50% லாபத்தை ஈட்ட முடியும் என்று கூறுகின்றன. ஃப்ரீஹோல்ட் நிலத்தில் தேய்மானம் இல்லாததால், புத்தக மதிப்பில் 150% தட்டையான மீட்பு விகிதத்தைப் பயன்படுத்தியுள்ளோம். |

| அலுவலக தளபாடங்கள் | $ 12,25,000 | 50% | $ 6,12,500 | இ-காமர்ஸ் வலைத்தளங்களில் பட்டியலிடப்பட்ட இதேபோன்ற இரண்டாவது கை அலுவலக தளபாடங்களை இந்த விலையில் நிறுவனம் கண்டறிந்துள்ளது. அதனால்தான் நிறுவனம் தனது தளபாடங்களை ஒரே விகிதத்தில் விற்க முடியும் என்று கருதுகிறது. |

| ஆலை மற்றும் இயந்திரங்கள் | $ 4,30,000 | 25% | $ 1,07,500 | இயந்திரங்கள் கடந்த ஆண்டுகளில் கூடுதல் நேர அடிப்படையில் பயன்படுத்தப்படுகின்றன. மதிப்பிழந்த மதிப்பு தானே குறைவாக உள்ளது, மேலும் அதன் காப்பு மதிப்புக்கு மிக நெருக்கமான மதிப்புக்கு அவர்கள் அதை விற்க வேண்டியிருக்கும் என்று நிறுவனம் எதிர்பார்க்கிறது. |

| போக்குவரத்து வாகனங்கள் | $ 4,50,000 | 75% | $ 3,37,500 | இந்த வழக்கில், நிறுவனம் ஒரு இரண்டாவது கை கார் வியாபாரிகளிடம் பேசியது, அவர்களுடன் கலந்தாலோசித்த பின்னர் விகிதம் தீர்மானிக்கப்படுகிறது. |

| மொத்த நிலையான சொத்துக்கள் | $ 71,05,000 | $ 85,57,500 | ||

| சொத்துக்கள் | தொகை | மீட்பு விகிதம் | மீட்பு மதிப்பு | கருத்துரைகள் |

| நடப்பு சொத்து | ||||

| பெறத்தக்க கணக்குகள் | $ 3,00,000 | 75% | $ 2,25,000 | முன்பே குறிப்பிட்டபடி, நிறுவனம் கலைக்கப் போகிறதென்றால் சிறிய நேரக்காரர்கள் தங்கள் கடனை செலுத்துவதில் முடிவதில்லை, மேலும் அவர்களுடன் எதிர்கால ஆர்டர்களைப் பற்றி அவர்கள் ஒருபோதும் கவலைப்பட வேண்டியதில்லை. ஒரு விவேகமான மதிப்பீடு என்னவென்றால், அவர்கள் 75% கடனாளர்களிடமிருந்து பெற முடியும். |

| சரக்கு | ||||

| a) மூலப்பொருட்கள் | $ 1,70,000 | 90% | $ 1,53,000 | பொருட்களில் கிடக்கும் மூலப்பொருள் மிகவும் வயதான சரக்கு இல்லாததால் நல்ல மதிப்பைப் பெறும். எனவே புதிய பங்குகளை அதன் மதிப்பில் 100% சந்தையில் விற்க முடியும் என்று நாம் நியாயமாகக் கருதலாம். |

| b) பணிகள் நடந்து கொண்டிருக்கின்றன | $ 1,25,000 | 5% | $ 6,250 | பணிகள் முன்னேற்றம் அடைவதற்கு நிறுவனம் தனது நேரத்தையும் வளத்தையும் செலவிட விரும்பவில்லை. இது வேலை செய்யும் முன்னேற்ற சரக்குகளை ஸ்கிராப்பாக விற்க விரும்புகிறது, மேலும் ஸ்கிராப் மதிப்பு மொத்த மதிப்பில் 5% மட்டுமே பெறும். |

| c) முடிக்கப்பட்ட பொருட்கள் | $ 3,00,000 | 90% | $ 2,70,000 | முடிக்கப்பட்ட பொருட்கள் 100% பெற வேண்டும், ஆனால் பொருட்களை கலைப்பதற்கான கால அளவைக் கருத்தில் கொண்டு, நிறுவனம் தள்ளுபடியை வழங்கக்கூடும், அதனால்தான் மீட்பு விகிதம் 90% என்று கருதப்படுகிறது. |

| வங்கியில் நிலுவைகள் | $ 70,000 | 100% | $ 70,000 | வங்கி இருப்பு திரவமானது, அது நிச்சயமாக 100% பெறும். இருப்பினும், சில நேரங்களில் ஒரு கணக்கை மூடுவதற்கு குற்றச்சாட்டுகள் உள்ளன |

| பணம் கையில் | $ 5,000 | 100% | $ 5,000 | ரொக்கம் ஏற்கனவே திரவமானது, அதற்கு மீட்டெடுப்பு விகிதத்தைப் பயன்படுத்துவதில் எந்தப் பயனும் இல்லை. |

| ப்ரீபெய்ட் காப்பீடு | $ 10,000 | 0% | – | நிறுவனம் ஏற்கனவே தனது பங்குக்கு ப்ரீபெய்ட் காப்பீட்டை செலுத்தியுள்ளது, மேலும் வணிகத்தை மூடியவுடன், காப்பீட்டு நிறுவனம் பிரீமியத்தை திருப்பி செலுத்தாது. இது ஒரு வகையான இழப்பாகும், இது நிறுவனம் பாதிக்கப்பட வேண்டியிருக்கும், எனவே மீட்பு விகிதம் 0% |

| மொத்த சொத்துகளை | $ 9,80,000 | $ 7,29,250 | ||

கலைப்பு மதிப்பு அருவமான சொத்துக்களை கணக்கில் எடுத்துக்கொள்ளாது என்பதால்; அனைத்து அருவமான சொத்துகளின் சந்தை மதிப்பு 0 எனக் குறிக்கப்படும். (இந்த விஷயத்தில் மீட்பு விகிதம் 0% ஆக இருக்கும்)

மேற்கண்ட எடுத்துக்காட்டில், நல்லெண்ணம் போன்ற அருவமான சொத்துக்கள் எதுவும் இல்லை. ஆனால் நிறுவனம் ப்ரீபெய்ட் காப்பீட்டைப் போலவே மீட்பு விகிதத்தை 0% ஆக எடுத்திருக்கும்.

படி 3 - பொறுப்புகளின் பணப்புழக்க மதிப்பு

இப்போது, அனைத்து சொத்துகளின் மொத்த கலைப்பு மதிப்பிலிருந்து, நீங்கள் அனைத்து பொறுப்புகளையும் கழிக்க வேண்டும். கடன்களின் சந்தை மதிப்பைக் கணக்கிடுவதில் எந்த அர்த்தமும் இல்லை, ஏனெனில், சொத்துக்களைப் போலன்றி, தனி புத்தக மதிப்பு மற்றும் சந்தை மதிப்பு இருக்காது. இருப்புநிலைக் குறிப்பில் பிரதிபலிக்கும் முழுத் தொகையையும் நீங்கள் செலுத்த வேண்டும்.

படி 4 - நிகர பணப்புழக்க மதிப்பைக் கணக்கிடுங்கள்

இந்த தொகையிலிருந்து பெறப்பட்ட நிகர தொகை நிறுவனத்தின் கலைப்பு மதிப்பாக இருக்கும், இது பங்குதாரர்களுக்கு கிடைக்கும். கலைப்பு மதிப்பு எதிர்மறையாக இருக்க வாய்ப்பு உள்ளது (குறிப்பாக திவாலான நிறுவனங்களின் விஷயத்தில்), அதாவது நிறுவனம் அதன் கடன் வழங்குபவர்களை திருப்பிச் செலுத்த போதுமான சொத்துக்கள் இல்லை. இந்த வழக்கில், கடன் வழங்குநர்கள் நிறுவனத்தின் சொத்துக்களில் வைத்திருக்கும் உரிமைகோரல்களின் முன்னுரிமையின் அடிப்படையில் செலுத்தப்படுவார்கள்.

வெவ்வேறு பங்குதாரர்களுக்கான இறுதி கலைப்பு மதிப்பை எவ்வாறு அடைவது என்பதை தீர்மானிக்க ஏபிசி லிமிடெட் மேற்கண்ட உதாரணத்தை துளையிடுவோம்.

| சொத்துக்களின் மொத்த பணப்புழக்க மதிப்பு | $ 92,86,750 | |

| குறைவு: தற்போதைய பொறுப்புகள் | $ 10,50,000 | |

| கடன் நிதி முதலீட்டாளர்களுக்கு கிடைக்கும் தொகை | $ 82,36,750 | இந்த வழக்கில், நிறுவனத்தின் கடன் நிதி $ 4,50,000 மட்டுமே, மொத்த $ 82,36,750 க்கு மாறாக கலைப்பு மதிப்பாக கிடைக்கிறது. இது நிறுவனத்திற்கு மிகவும் சாதகமான அறிகுறியாகும், ஏனெனில், பெரும்பாலான சந்தர்ப்பங்களில், நிறுவனம் அதன் தற்போதைய கடன்களை கூட முழுமையாக செலுத்த முடியாது. |

| குறைவாக: கடன் நிதிகளுக்கான நிலுவைத் தொகை | $ 4,50,000 | |

| விருப்பத்தேர்வு பங்குதாரர்களுக்கு கிடைக்கும் தொகை | $ 77,86,750 | மீண்டும், இங்கே விருப்பத்தேர்வு பங்குதாரர்களுக்கு கிடைக்கும் தொகை விருப்பத்தேர்வு பங்குகளின் மதிப்பை விட அதிகமாகும், இது வெறும், 15,00,000. எனவே நாங்கள் அவற்றை முழுமையாக செலுத்துகிறோம், மேலும் நிகர தொகை பங்கு பங்குதாரர்களுக்கு கிடைக்கும். |

| குறைவு: விருப்பத்தேர்வு பங்குதாரர்களுக்கு நிலுவையில் உள்ள தொகை | $ 15,00,000 | |

| பங்கு பங்குதாரர்களுக்கு கிடைக்கும் தொகை | $ 62,86,750 | இருப்புநிலைப் படி, பங்குதாரர்கள் பெற்றிருக்க வேண்டிய உண்மையான தொகை (, 8 50,85,000) என்பதைக் கண்டறிய நிறுவனம் வழங்கிய மொத்த பங்கு பங்குகளில் இருப்பு மற்றும் உபரி சேர்க்க வேண்டும். இந்த வழக்கில், பங்குதாரர்கள் நிறுவனத்தின் இருப்பு மற்றும் உபரிக்கு மேல் லாபம் பெறுவார்கள். எந்தவொரு பங்குதாரருக்கும் இது ஒரு கனவு நனவாகும் |

FITBIT இன் எடுத்துக்காட்டு

ஃபிட்பிட்டின் பங்கு கடந்த சில காலாண்டுகளில் ஒரு துடிப்பை எடுத்துள்ளது (கீழே உள்ள வரைபடத்திலிருந்து பார்க்கும்போது).

இந்த எடுத்துக்காட்டில், ஃபிட்பிட் அதன் கலைப்பு மதிப்பிற்குக் கீழே வர்த்தகம் செய்கிறதா என்பதைக் கண்டுபிடிப்போம்.

மூல: ycharts

படி 1 - ஃபிட்பிட்டின் இருப்புநிலைப் பதிவிறக்கவும்.

சமீபத்திய ஃபிட்பிட் நிதிகளை இங்கிருந்து பதிவிறக்கம் செய்யலாம்.

படி 2 - ஃபிட்பிட்டின் சொத்துக்களின் பணப்புழக்க மதிப்பைக் கண்டறியவும்

ஃபிட்பிட்டின் சொத்தின் கலைப்பு மதிப்பைக் கண்டறிய, ஒவ்வொரு வகை சொத்துகளுக்கும் மீட்பு வீதத்தை ஒதுக்குகிறோம். மீட்பு விகிதத்திற்கான காரணங்கள் முந்தைய எடுத்துக்காட்டில் விவாதிக்கப்பட்டன.

- ரொக்கம் மற்றும் பண சமமானவை மற்றும் சந்தைப்படுத்தக்கூடிய பத்திரங்கள் 100% மீட்பு வீதத்தை ஒதுக்குகின்றன.

- கணக்குகள் பெறத்தக்கவைகளுக்கு 75% மீட்பு விகிதம் ஒதுக்கப்பட்டுள்ளது

- சரக்குகளுக்கு 50% மீட்பு வழங்கப்படுகிறது

- ப்ரீபெய்ட் செலவுகள் 0% மீட்டெடுக்க ஒதுக்கப்படுகின்றன

- சொத்து ஆலை மற்றும் உபகரணங்கள் 25% மீட்பு வீதத்தை ஒதுக்குகின்றன

- பிற சொத்துக்களுக்கு 50% மீட்பு வீதம் ஒதுக்கப்படுகிறது

- நல்லெண்ணம், தெளிவற்ற சொத்துக்கள் மற்றும் ஒத்திவைக்கப்பட்ட வரி சொத்துக்கள் 0% மீட்பு வீதத்தை ஒதுக்குகின்றன

சொத்துக்களின் மொத்த பணப்புழக்க மதிப்பு வெளிவருகிறது $1,154,433 (‘000)

படி 3 - ஃபிட்பிட்டின் பொறுப்புகளின் பணப்புழக்க மதிப்பைக் கண்டறியவும்

- அனைத்து கடன்களும் முழுமையாக செலுத்தப்பட வேண்டும் என்று நாங்கள் கருதினோம்.

- எனவே ஒவ்வொரு வகை பொறுப்புகளும் 100% மீட்பு வீதத்தை ஒதுக்குகின்றன

Fitbit இன் பொறுப்புகளின் மொத்த பணப்புழக்க மதிப்பு $573,122 (‘000).

ஃபிட்பிட் அதன் புத்தகத்தில் கடன் இல்லை என்பதை நினைவில் கொள்க.

படி 4 - ஃபிட்பிட்டின் நிகர பணப்புழக்க மதிப்பைக் கணக்கிடுங்கள்

- நிகர பணப்புழக்க மதிப்பு சூத்திரம் = சொத்துகளின் பணப்புழக்க மதிப்பு - பொறுப்புகளின் பணப்புழக்க மதிப்பு

- ஃபிட்பிட்டின் நிகர பணப்புழக்க மதிப்பு = $ 1,154,433 (‘000) - $ 573,122 (‘ 000) = $ 581,312 (‘000)

படி 5 - ஒரு பங்குக்கு ஃபிட்பிட்டின் பணப்புழக்க மதிப்பைக் கண்டறியவும்

ஒரு பங்கு கலைப்பு மதிப்பைக் கண்டுபிடிக்க, நிலுவையில் உள்ள மொத்த பங்குகளின் எண்ணிக்கை எங்களுக்குத் தேவை.

நிலுவையில் உள்ள மொத்த பங்குகளின் எண்ணிக்கை மொத்தம் என்பதை நாங்கள் கவனிக்கிறோம் 222,412 (‘000)

ஆதாரம்: ஃபிட்பிட் எஸ்.இ.சி தாக்கல்

ஒரு பங்குக்கு பணப்புழக்க மதிப்பு = $ 581,312 (‘000) / 222,412 (‘ 000) = 2.61x

ஃபிட்பிட் அதன் கலைப்பு மதிப்பில் 2.61x க்கு வர்த்தகம் செய்யப்படுகிறது. ஃபிட்பிட் அதன் கலைப்பு மதிப்புக்கு மிக நெருக்கமாக வர்த்தகம் செய்கிறது என்பதை இது குறிக்கிறது. இந்த பங்கு மேலும் சரிந்தால், அது வாங்குவதாக இருக்கும்.

உறுதியான புத்தக மதிப்பை ப்ராக்ஸியாகப் பயன்படுத்துதல்

நிறுவனத்தின் புத்தக மதிப்பிலிருந்து நல்லெண்ணம், காப்புரிமைகள், பதிப்புரிமை போன்ற அனைத்து அருவமான சொத்துகளையும் கழிப்பதன் மூலம் உறுதியான புத்தக மதிப்பு கணக்கிடப்படுகிறது.

- உறுதியான புத்தக மதிப்பு ஃபார்முலா = சொத்துக்களின் புத்தக மதிப்பு - பொறுப்புகளின் புத்தக மதிப்பு - அருவமான சொத்துக்கள்

உறுதியான புத்தக மதிப்பு சூத்திரத்தை பணப்புழக்க மதிப்பு சூத்திரத்துடன் ஒப்பிடுவோம்.

- பணப்புழக்க மதிப்பு சூத்திரம் =சொத்துக்களின் பணப்புழக்க மதிப்பு- கடன்களின் பணப்புழக்க மதிப்பு

கலைக்கும்போது, கடன்களின் பணப்புழக்க மதிப்பு = பொறுப்புகளின் புத்தக மதிப்பு.

எனவே மேலே உள்ள சூத்திரம் ஆகிறது,

- பணப்புழக்க மதிப்பு சூத்திரம் = சொத்துக்களின் பணப்புழக்க மதிப்பு- பொறுப்புகளின் புத்தக மதிப்பு

இப்போது சொத்துக்களின் பணப்புழக்க மதிப்பு கணக்கிட வருகிறது = SUM (ஒவ்வொரு சொத்தின் மீட்பு வீதம் x சொத்துக்களின் மதிப்பு).

இந்த சூத்திரத்தில், அருவமான சொத்துகளின் மீட்பு வீதம் 0% என்று கருதுகிறோம். இது சொத்துக்களின் கலைப்பு மதிப்பிலிருந்து அருவமான சொத்துக்களை நீக்குகிறது.

பிற சொத்துக்களுக்கு, மீட்பு விகிதம் 100% க்கும் குறைவாக உள்ளது, எனவே சொத்துக்களின் பணப்புழக்க மதிப்பு (சொத்துகளின் புத்தக மதிப்பு - அருவமான சொத்துகள்) விட குறைவாக உள்ளது.

பணப்புழக்க மதிப்பு உறுதியான புத்தக மதிப்பை விடக் குறைவாக இருந்தாலும், கலைப்பு மதிப்புக்கு அருகில் (கீழே) வர்த்தகம் செய்யும் பங்குகளை அடையாளம் காண்பதற்கான சிறந்த பதிலாள் இது என்பதை நாங்கள் கவனிக்கிறோம்.

பயன்படுத்தி உறுதியான புத்தக மதிப்பு விகிதத்திற்கான விலை அத்தகைய ஒப்பீடு செய்வதற்கான ஒப்பீட்டு மதிப்பீட்டை பல வழங்குகிறது.

- உறுதியான புத்தக மதிப்புக்கான விலை 1 க்கும் குறைவாக இருந்தால், பங்கு விலை அதன் உறுதியான புத்தக மதிப்பிற்குக் கீழே வர்த்தகம் செய்யப்படுகிறது. நிறுவனம் இன்று கலைக்கப்பட்டால், பங்குதாரர்கள் அதிக உறுதியான புத்தக மதிப்பிலிருந்து லாபம் பெறுவார்கள் என்பதை இது குறிக்கிறது.

- உறுதியான புத்தக மதிப்புக்கான விலை 1 ஐ விட அதிகமாக இருந்தால், பின்னர் பங்கு விலை அதன் உறுதியான புத்தக மதிப்புக்கு மேல் வர்த்தகம் செய்யப்படுகிறது. நிறுவனம் இன்று கலைக்கப்பட்டால், பங்குதாரர்கள் நஷ்டத்தில் இருப்பார்கள் என்பதை இது குறிக்கிறது.

பங்கு விலையை விட உறுதியான புத்தக மதிப்பு (iqu பணப்புழக்க மதிப்பு) அதிகமாக இருக்கும் சில நடைமுறை எடுத்துக்காட்டுகளைத் தேர்ந்தெடுப்போம்.

நோபல் கார்ப் எடுத்துக்காட்டு

நோபல் கார்ப் விலையிலிருந்து உறுதியான புத்தக மதிப்பைப் பாருங்கள். நோபல் கார்ப் ஆஃப்ஷோர் துளையிடும் துறையில் மேம்பட்ட கடற்படைகளை சொந்தமாகக் கொண்டு இயங்குகிறது.

மூல: ycharts

நோபல் கார்ப் நிறுவனத்தின் உறுதியான புத்தக மதிப்பு 2012-2013 இல் 1.0x க்கு மேல் இருந்தது. பொருட்களின் மந்தநிலை (எண்ணெய்) காரணமாக, நோபல் கார்ப் பங்கு விலைகள் ஜூலை 2013 இல் அதிகபட்சமாக. 32.50 ஆக இருந்து தற்போது $ 6.87 ஆக சரிந்தன. இதன் விளைவாக விலையிலிருந்து உறுதியான புத்தக மதிப்பில் பங்கு குறைந்து தற்போது 0.23x ஆக வர்த்தகம் செய்யப்படுகிறது.

மூல: ycharts

டிரான்சோசியன் எடுத்துக்காட்டு

அதேபோல், டிரான்ஸோசியனின் விலையிலிருந்து உறுதியான புத்தக மதிப்பைப் பாருங்கள். டிரான்சோசியன் ஒரு கடல் துளையிடும் ஒப்பந்தக்காரர் மற்றும் சுவிட்சர்லாந்தின் வெர்னியர் நகரில் அமைந்துள்ளது.

மூல: ycharts

டிரான்சோசியன் விலையில் இருந்து உறுதியான புத்தக மதிப்புக்கு இதேபோன்ற போக்கை நாங்கள் கவனிக்கிறோம். 2013 ஆம் ஆண்டில், டிரான்சோசியன் 1.62x என்ற புத்தக மதிப்புக்கு ஒரு விலையில் வர்த்தகம் செய்யப்பட்டது; இருப்பினும், இது தற்போது 0.361x ஆகக் குறைந்துள்ளது. டிரான்சோசியன் என்பது பங்கு விலையை விட பணப்புழக்க மதிப்பு அதிகமாக இருக்கும் மற்றொரு எடுத்துக்காட்டு.

திரவ மதிப்பு எதிர்மறையாக இருக்கும் வேறு சில எடுத்துக்காட்டுகளை இப்போது தேர்ந்தெடுப்போம்.

ஃபியட் கிறைஸ்லர் எடுத்துக்காட்டு

எதிர்மறை பணப்புழக்க மதிப்புள்ள பங்குகள் இந்த நிறுவனங்கள் இன்று கலைக்கப்பட்டால், பங்குதாரர்கள் தங்கள் முதலீடுகளை மீட்டெடுக்க முடியாது என்பதைக் குறிக்கிறது. ஃபியட் கிறைஸ்லரின் உதாரணத்தை எடுத்துக் கொள்வோம்.

புத்தக மதிப்புக்கான ஃபியட் கிறைஸ்லரின் விலை 0.966x; இருப்பினும், அதன் “உறுதியான” புத்தக மதிப்புக்கான விலை -2.08x. ஃபியட் கிறைஸ்லர் இன்று கலைக்கப்பட வேண்டும் என்றால், பங்குதாரர்கள் தங்கள் பணத்தை மீட்டெடுக்க மாட்டார்கள் (முதலீட்டில் இருந்து லாபம் பெறுவதை மறந்துவிட்டார்கள்) என்பதை இது குறிக்கிறது.

மூல: ycharts

நீங்கள் விரும்பும் பிற மதிப்பீட்டு கட்டுரைகள்

- பிபிஇ ஃபார்முலா

- WDV முறை

- தேய்மான வீதம்

- குத்தகை எதிராக ஃப்ரீஹோல்ட்

- பணப்புழக்கத்திற்கான விலை

- PE விகிதம்

- EV to EBITDA பல

- புத்தக மதிப்பு விகிதத்திற்கான விலை

- PEG விகிதம்

- FCFF

- FCFE <