இருப்புநிலை மீதான நீண்ட கால கடன் (வரையறை, எடுத்துக்காட்டுகள்)

நீண்ட கால கடன் என்றால் என்ன?

நீண்ட கால கடன் என்பது நிறுவனம் எடுத்த கடனாகும், இது இருப்புநிலைத் தேதியில் ஒரு வருட காலத்திற்குப் பிறகு செலுத்தப்பட வேண்டியது அல்லது செலுத்த வேண்டியது மற்றும் இது நிறுவனத்தின் இருப்புநிலைக் கடன்களின் பொறுப்புகள் பக்கத்தில் தற்போதைய அல்லாத பொறுப்பு எனக் காட்டப்படுகிறது. .

எளிமையான சொற்களில், இருப்புநிலைக் குறிப்பில் நீண்ட கால கடன்கள் அந்த கடன்கள் மற்றும் பிற பொறுப்புகள் ஆகும், அவை உருவாக்கப்பட்ட காலத்திலிருந்து 1 வருடத்திற்குள் வரப்போவதில்லை. பொதுவாக, தற்போதைய அல்லாத அனைத்து கடன்களையும் நீண்ட கால கடன்கள் என்று அழைக்கலாம், குறிப்பாக ஒரு நிறுவனத்தின் நிதி ஆரோக்கியத்தை பகுப்பாய்வு செய்ய பயன்படுத்தப்பட வேண்டிய நிதி விகிதங்களைக் கண்டறிய.

- பல ஆண்டுகளாக அவற்றின் விரிவாக்கத்திற்கு நிதியளிப்பதற்காக அவை நிறுவனங்களால் பத்திரங்களாக வழங்கப்படுகின்றன.

- இதனால், அவை பல ஆண்டுகளாக முதிர்ச்சியடைகின்றன; உதாரணமாக 10 ஆண்டு பத்திரங்கள், 20 ஆண்டு பத்திரங்கள் அல்லது 30 ஆண்டு பத்திரங்கள். இது மிகவும் பொதுவான நடைமுறையாகும், குறிப்பாக உலகெங்கிலும் உள்ள அனைத்து மூலதன-தீவிர தொழில்களிலும். எனவே, பத்திரங்கள் நீண்ட கால கடனின் பொதுவான வகைகள்.

- "நீண்ட கால கடனின் தற்போதைய பகுதி" என்றும் ஒன்று உள்ளது. ஒரு நிறுவனம் கடனை வெளியிடும் போது, அதன் சில பகுதிகள் ஒவ்வொரு ஆண்டும் (அல்லது காலம்) அந்தக் கடனின் அசல் தொகை முழுமையாக கடனளிப்பவருக்கு திருப்பிச் செலுத்தப்படும் வரை செலுத்தப்பட வேண்டும்.

- இதன் காரணமாக, முழு கடனும் நீண்ட கால இயல்புடையதாக இருந்தாலும், நடப்பு ஆண்டிற்குள் திருப்பிச் செலுத்த வேண்டிய அசல் பகுதியை நீண்ட கால கடனின் கீழ் வகைப்படுத்த முடியாது. எனவே, அந்த பகுதி தற்போதைய கடன்களின் கீழ் “நீண்ட கால கடனின் தற்போதைய பகுதி” என்று எழுதப்பட்டுள்ளது.

நீண்ட கால கடன் எடுத்துக்காட்டு

கீழே ஸ்டார்பக்ஸ் ஒரு நீண்ட கால கடன் உதாரணம். 2016 ஆம் ஆண்டில் 8 3185.3 மில்லியனுடன் ஒப்பிடும்போது, 2017 ஆம் ஆண்டில் ஸ்டார்பக்ஸ் கடன் 3,932.6 மில்லியன் டாலர்களாக அதிகரித்துள்ளது என்பதை நாங்கள் கவனிக்கிறோம்.

ஆதாரம்: ஸ்டார்பக்ஸ் எஸ்.இ.சி ஃபைலிங்ஸ்

கீழே அதன் உடைப்பு உள்ளது

ஆதாரம்: ஸ்டார்பக்ஸ் எஸ்.இ.சி ஃபைலிங்ஸ்

மேலே இருந்து நாம் கவனிக்கிறபடி, நிறுவனம் பல்வேறு கடன் குறிப்புகளை வெளியிட்டுள்ளது (2018 குறிப்புகள், 2021 குறிப்புகள், 2022 குறிப்புகள், 2023 குறிப்புகள், 2026 குறிப்புகள் மற்றும் 2045 குறிப்புகள் கூட)

நன்மைகள்

- கடன் ஒரு நிறுவனத்திற்கு தேவையான மூலதனத்தை உடனடியாக கடன் வழங்குபவருக்கு திருப்பிச் செலுத்தாமல் உடனடியாக அணுகுவதை வழங்குகிறது. நிறுவனம் முழு அளவிலான கடனை உடனடியாக அணுக விரும்பவில்லை எனில், கடனை ஒரு குறிப்பிட்ட காலப்பகுதியில் மற்றும் தேவைப்படும் போது பகுதிகளாகப் பெறும் வகையில் கடனை கட்டமைக்க முடியும்.

- எந்தவொரு கடனுக்கும், அசல் தொகையை செலுத்துவதைத் தவிர்த்து வட்டி செலுத்துதல் உள்ளது. இந்த வட்டி கட்டணம் எப்போதும் தற்போதைய உருப்படி. ஒரு காலகட்டத்தில் செலுத்தப்பட்ட வட்டி அந்த காலத்தின் வருமான அறிக்கையில் ஒரு செலவாக தெரிவிக்கப்படுகிறது. இது வரிக்கு முன்னர் அறிவிக்கப்பட்ட ஒரு செலவு என்பதால், இது நிறுவனத்தின் வரிவிதிப்பு வருமானத்தையும் குறைக்கிறது, இறுதியில், நிறுவனம் செலுத்த வேண்டிய வரியும்.

- ஆனால், இந்த விஷயத்தில், நிறுவனம் அதன் வரியைக் குறைப்பதற்கான செலவுகளை அதிகரித்து வருவதால், இருப்புநிலைக் குறிப்பில் நீண்ட கால கடனை எடுப்பதன் உண்மையான நன்மை இதுவல்ல, இது வேறு எந்த செலவையும் அதிகரிப்பதன் மூலம் செய்ய முடியும் (வாங்கிய சரக்குகளின் விலை போன்றவை) ) அத்துடன்.

- உண்மையான நன்மை அது நிறுவனத்திற்கு வழங்கும் நிதி அந்நியமாகும். அந்நியச் செலாவணி என்பது நிதிச் சொற்களிலும், ஒரு நிறுவனத்தின் நிதி பகுப்பாய்விலும் ஒரு முக்கியமான சொல்.

பெப்சியின் நீண்ட கால கடன் எடுத்துக்காட்டு

மேலே இருந்து நாம் கவனிக்கிறபடி, இருப்புநிலைக் குறிப்பில் பெப்சியின் நீண்டகால கடன் கடந்த 10 ஆண்டுகளில் அதிகரித்துள்ளது. மேலும், மொத்த மூலதனத்திற்கான அதன் கடன் தொடர்புடைய காலகட்டத்தில் அதிகரித்துள்ளது. பெப்சி வளர்ச்சிக்காக கடனை நம்பியுள்ளது என்பதை இது குறிக்கிறது.

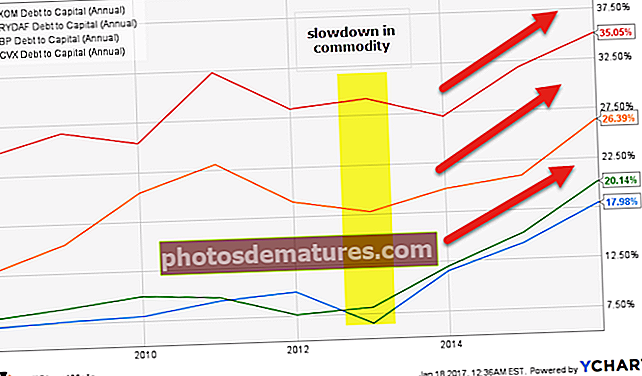

எண்ணெய் மற்றும் எரிவாயு நிறுவனங்கள் எடுத்துக்காட்டு

எண்ணெய் மற்றும் எரிவாயு நிறுவனங்கள் மூலதன தீவிர நிறுவனங்கள், அவை இருப்புநிலைக் கணக்கில் நீண்ட கால கடனை அதிக அளவில் திரட்டுகின்றன. எக்ஸான், ராயல் டச்சு, பிபி மற்றும் செவ்ரான் ஆகியவற்றின் மூலதனமயமாக்கல் விகிதம் (மொத்த மூலதனத்திற்கு கடன்) வரைபடம் கீழே உள்ளது. அனைத்து நிறுவனங்களுக்கும், கடன் அதிகரித்துள்ளது, இதன் மூலம் ஒட்டுமொத்த மூலதன விகிதம் அதிகரிக்கும் என்பதை நாங்கள் கவனிக்கிறோம்.

மூல: ycharts

இருப்புநிலைக் குறிப்பில் நீண்டகால கடனின் இந்த அதிகரிப்பு முதன்மையாக பொருட்களின் (எண்ணெய்) விலைகளின் மந்தநிலையின் காரணமாகவும், இதன் விளைவாக பணப்புழக்கங்கள் குறைந்து, அவற்றின் இருப்புநிலைக் கஷ்டத்தை ஏற்படுத்துகின்றன.

| காலம் | பிபி | செவ்ரான் | ராயல் டச்சு | எக்ஸான் மொபில் |

| 31-டிசம்பர் -15 | 35.1% | 20.1% | 26.4% | 18.0% |

| 31-டிசம்பர் -14 | 31.8% | 15.2% | 20.9% | 14.2% |

| 31-டிசம்பர் -13 | 27.1% | 12.0% | 19.8% | 11.5% |

| 31-டிசம்பர் -12 | 29.2% | 8.1% | 17.8% | 6.5% |

| 31-டிசம்பர் -11 | 28.4% | 7.6% | 19.0% | 9.9% |

| 31-டிசம்பர் -10 | 32.3% | 9.6% | 23.0% | 9.3% |

| 31-டிசம்பர் -09 | 25.4% | 10.0% | 20.4% | 8.0% |

| 31-டிசம்பர் -08 | 26.7% | 9.0% | 15.5% | 7.7% |

| 31-டிசம்பர் -07 | 24.5% | 8.1% | 12.7% | 7.3% |

மூல: ycharts

உயர் நீண்ட கால கடனின் எதிர்மறை தாக்கங்கள்

- கடனை வழங்குவது மேலே விவரிக்கப்பட்ட நன்மைகளை அளித்தாலும், அதிகப்படியான கடன் ஒரு நிறுவனத்தின் ஆரோக்கியத்திற்கும் தீங்கு விளைவிக்கும். ஏனென்றால், கடன் வாங்கப்பட்டவை எதிர்காலத்தில் ஏதேனும் ஒரு கட்டத்தில் திருப்பிச் செலுத்தப்பட வேண்டும் என்பதை ஒருவர் உணர வேண்டும். அசல் தொகையைத் தவிர, தொடர்ச்சியான வட்டி செலவும் இருக்கும்.

- ஆகையால், ஒரு நிறுவனத்தின் கடன் நிலை அதன் ஈக்விட்டியுடன் ஒப்பிடும்போது உகந்த மட்டத்தில் இருக்க வேண்டும், இதனால் கடனின் தற்போதைய பகுதியும் வட்டி செலவுகளும் ஒன்றாக நிறுவனத்தின் செயல்பாடுகளில் இருந்து பணப்புழக்கத்தை உண்ணாது.

- நினைவில் கொள்ளுங்கள், ஒரு நிறுவனம் ஈக்விட்டி வழங்கினால், ஈவுத்தொகையை செலுத்த வேண்டிய கட்டாயம் இல்லை. ஆனால் அது கடனை வழங்கினால், வட்டி செலுத்துதல் கட்டாயமாகும்.

முதலீட்டாளர்களுக்கான முக்கிய குறிப்பு

- ஒரு முதலீட்டாளராக, கடனுக்கான பங்கு விகிதம் மற்றும் பிற கடன் தொடர்பான விகிதங்கள் மற்றும் குறிகாட்டிகளைக் கண்காணிப்பது நல்லது. ஒரு முதலீட்டாளர் தனது நிறுவனத்தின் கடனில் எந்த மாற்றத்தையும் அல்லது மறுசீரமைப்பையும் கவனிக்க வேண்டும்.

- ஒரு குறிப்பிட்ட தொழிற்துறையின் நிறுவனங்களின் மூலதன அமைப்பு தொடர்பான தொழில் விதிமுறைகளை முதலீட்டாளர் அறிந்திருக்க வேண்டும். பொதுவாக, அதிக சொத்து-கனரக நிறுவனங்கள் கடன் வடிவத்தில் அதிக மூலதனத்தை திரட்டுகின்றன. ஆலை மற்றும் உபகரணங்கள் போன்ற சொத்துக்கள் நீண்ட கால திட்டங்களாக கட்டப்பட்டுள்ளன. எனவே, எஃகு தொழில் மற்றும் தொலைத்தொடர்பு தொழில் போன்ற சொத்து-கனரக தொழில்களில், கடனின் விகிதம் பொதுவாக அதிகமாக உள்ளது.

- உயர் கடன் நிலைகள் முதிர்ச்சியடைந்த நிறுவனங்களின் சிறப்பியல்புகளாகும், அவை தொடக்க மற்றும் ஆரம்ப கட்ட நிறுவனங்களுடன் ஒப்பிடும்போது நிலையான பணப்புழக்கத்தைக் கொண்டுள்ளன. வட்டி செலவுகள் உள்ளிட்ட நிதிக் கட்டணங்களை ஈர்ப்பதால் கடனை உயர்த்த வேண்டாம் என்று பிந்தையவர் விரும்புகிறார்.

- எந்தவொரு புதிய கடனையும் நிறுவனம் வழங்குவதன் பின்னணியில் உள்ள காரணங்களையும் ஒருவர் தோண்டி எடுக்க வேண்டும். வளர்ச்சிக்கு நிதியளிப்பதற்காகவோ அல்லது சில பங்குகளை திரும்ப வாங்குவதற்கோ அல்லது ஒரு நிறுவனத்தை வாங்குவதற்கோ அல்லது இயக்க செலவினங்களுக்கு நிதியளிப்பதற்கோ கடன் வழங்கப்பட்டுள்ளதா, அது வளர்ச்சிக்கு நிதியளிப்பதாக இருந்தால், இது முதலீட்டாளர்களுக்கு ஒரு நல்ல அறிகுறியாகும். இது பங்கு திரும்ப வாங்குவதற்கு என்றால், கூடுதல் பகுப்பாய்வு தேவைப்படுகிறது, ஆனால் இது பெரும்பாலும் நல்லது, ஏனெனில் இது ஈக்விட்டி நீர்த்தலைக் குறைக்கிறது. நிறுவனம் கையகப்படுத்துதலுக்கான கடனை உயர்த்தினால், மீண்டும், இதன் விளைவாக வரும் சினெர்ஜிக்கள் அதன் தாக்கத்தை அறிய பகுப்பாய்வு செய்யப்பட வேண்டும்.

- கடைசியாக, இயக்க செலவினங்களுக்கு நிதியளிப்பதற்காக இருப்புநிலைக் கணக்கில் நீண்ட கால கடன் உயர்த்தப்பட்டால், அது சந்தையில் எதிர்மறையான சமிக்ஞையை அளிக்கிறது. இது அடிக்கடி நடந்தால், நிறுவனத்தின் செயல்பாடுகளுக்கு இயக்க செலவினங்களுக்கு நிதியளிக்க தேவையான பணப்புழக்கங்களை உருவாக்க முடியாது என்று அர்த்தம். எனவே, ஒரு நல்ல முதலீட்டாளர் எப்போதுமே மிகவும் எச்சரிக்கையாக இருக்க வேண்டும், மேலும் அவர் / அவள் முதலீடு செய்த அல்லது முதலீடு செய்யத் திட்டமிட்டுள்ள நிறுவனத்தில் புதிய கடன் வழங்கல் அல்லது மறுசீரமைப்பு எது நடந்தாலும் அதைப் பற்றி தெரிவிக்க வேண்டும்.

முடிவுரை

நீண்ட கால கடன் என்பது கடன், இது கடன் வாங்கிய காலத்திலிருந்து ஒரு வருடத்திற்கும் மேலாக கடன் வழங்குபவர்களுக்கு திருப்பிச் செலுத்தப்பட வேண்டும். இது நிறுவனங்களுக்கு உதவியாக இருக்கும், ஏனெனில் நிறுவனம் அதன் வட்டி செலவுகளை ஈடுசெய்ய போதுமான பணப்புழக்கங்களை உருவாக்க முடிந்தால் அது சில நிதித் திறனை வழங்குகிறது. இருப்பினும், கடன் அதன் இயக்க பணப்புழக்கங்களுடன் ஒப்பிடும்போது அதிகமாக இருந்தால், அது நிறுவனத்திற்கும் பங்குதாரர்களுக்கும் சிக்கலை அழைக்கிறது.

எனவே, ஒரு முதலீட்டாளர் கடனையும் அதில் நிகழும் மாற்றங்களையும் கவனமாக படிக்க வேண்டும். வழங்கப்பட்ட அல்லது மறுசீரமைக்கப்பட்ட எந்தவொரு புதிய கடனின் நோக்கத்தையும், நீண்ட கால கடனின் கலவையையும் பற்றி அறிவிக்கப்படுவது ஒரு நல்ல நடைமுறை. அந்த விவரங்களைப் பெறுவதற்கு, ஒரு முதலீட்டாளர் குறிப்புகள் மூலம் நிதிநிலை அறிக்கைகள் மற்றும் அவர் / அவள் ஆர்வமுள்ள நிறுவனத்தால் அவ்வப்போது நடத்தப்படும் மாநாட்டு அழைப்புகள் மூலம் செல்ல வேண்டும்.