விகித பகுப்பாய்வு வகைகள் | சூத்திரங்களுடன் விகிதங்களின் சிறந்த 5 வகைகள்

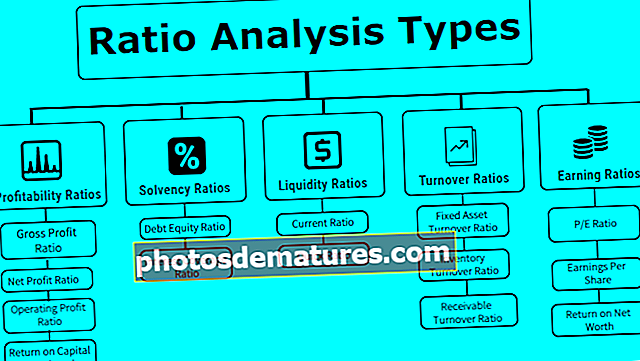

விகித பகுப்பாய்வின் முதல் 5 வகைகள்

ஒரு வருட காலப்பகுதியில் நிறுவனத்தின் முடிவுகளின் நிறுவனத்தின் நிதி மற்றும் போக்கை பகுப்பாய்வு செய்ய விகித பகுப்பாய்வு செய்யப்படுகிறது, அங்கு முக்கியமாக ஐந்து பரந்த வகை விகிதங்கள் பணப்புழக்க விகிதங்கள், கடன் விகிதங்கள், லாப விகிதங்கள், செயல்திறன் விகிதம், கவரேஜ் விகிதம் ஆகியவை நிறுவனத்தின் செயல்திறனைக் குறிக்கிறது மற்றும் இந்த விகிதங்களின் பல்வேறு எடுத்துக்காட்டுகள் தற்போதைய விகிதம், ஈக்விட்டி மீதான வருமானம், கடன்-ஈக்விட்டி விகிதம், ஈவுத்தொகை செலுத்தும் விகிதம் மற்றும் விலை-வருவாய் விகிதம் ஆகியவை அடங்கும்.

கணக்கிடப்பட வேண்டிய விகிதத்தின் எண் மற்றும் வகுத்தல் நிதிநிலை அறிக்கைகளிலிருந்து எடுக்கப்படுகின்றன, இதன் மூலம் ஒருவருக்கொருவர் உறவை வெளிப்படுத்துகின்றன.

இது ஒவ்வொரு நிறுவனமும் நிதி பணப்புழக்கம், கடன் சுமை மற்றும் நிறுவனத்தின் இலாபத்தன்மை ஆகியவற்றைக் கண்டறியப் பயன்படும் ஒரு அடிப்படைக் கருவியாகும், மேலும் இது சகாக்களுடன் ஒப்பிடும்போது சந்தையில் எவ்வளவு சிறப்பாக வைக்கப்படுகிறது.

விகித பகுப்பாய்வின் முதல் 5 வகைகள்

வணிக செயல்திறனை மதிப்பிடுவதற்கு ஒவ்வொரு நிறுவனமும் கணக்கிடப்பட்ட பல்வேறு வகையான விகித பகுப்பாய்வு உள்ளன. வெறுமனே நாம் அதை கீழே பிரிக்கலாம்:

வகை # 1 - இலாப விகிதங்கள்

இந்த வகை விகித பகுப்பாய்வு, முதலீட்டிலிருந்து முதலீடு செய்யப்பட்ட வணிகத்திலிருந்து உருவாக்கப்படும் வருவாயைக் குறிக்கிறது.

மொத்த இலாப விகிதம்

விற்கப்படும் பொருட்களின் விலையை சரிசெய்த பிறகு நிறுவனத்தின் இயக்க லாபத்தை இது குறிக்கிறது. மொத்த இலாப விகிதம் அதிகமானது, விற்கப்படும் பொருட்களின் விலை குறைவு, மற்றும் நிர்வாகத்திற்கு அதிக திருப்தி.

மொத்த இலாப விகிதம் ஃபார்முலா = மொத்த லாபம் / நிகர விற்பனை * 100.நிகர லாப விகிதம்

இது அனைத்து பணத்தையும் கழித்தபின் நிறுவனத்தின் ஒட்டுமொத்த லாபத்தை பிரதிபலிக்கிறது & பண செலவுகள் இல்லை: அதிக நிகர லாப விகிதம், அதிக நிகர மதிப்பு மற்றும் வலுவான இருப்புநிலை.

நிகர லாப விகிதம் ஃபார்முலா = நிகர லாபம் / நிகர விற்பனை * 100இயக்க லாப விகிதம்

இது நிறுவனத்தின் சிறந்த தன்மையையும் அதன் கடன் கடமைகளை அடைக்கும் திறனையும் குறிக்கிறது.

இயக்க லாப விகிதம் ஃபார்முலா = ஈபிட் / நிகர விற்பனை * 100பணியமர்த்தப்பட்ட மூலதனத்தின் வருமானம்

வணிகத்தில் முதலீடு செய்யப்பட்ட மூலதனத்துடன் நிறுவனத்தின் லாபத்தை ROCE குறிக்கிறது.

மூலதன பணியாளர் ஃபார்முலா மீதான வருமானம் = ஈபிட் / மூலதன ஊழியர்வகை # 2 - கடன் விகிதங்கள்

இந்த விகித பகுப்பாய்வு வகைகள் நிறுவனம் கரைப்பான் மற்றும் கடன் வழங்குபவர்களின் கடன்களை அடைக்க முடியுமா இல்லையா என்பதைக் குறிக்கிறது.

கடன்-பங்கு விகிதம்

இந்த விகிதம் நிறுவனத்தின் அந்நியச் செலாவணியைக் குறிக்கிறது. குறைந்த டி / இ விகிதம் என்பது நிறுவனம் தனது புத்தகங்களில் குறைந்த அளவு கடனைக் கொண்டுள்ளது மற்றும் அதிக பங்கு நீர்த்தப்பட்டுள்ளது என்பதாகும். ஒரு 2: 1 என்பது எந்தவொரு நிறுவனமும் பராமரிக்க வேண்டிய சிறந்த கடன்-பங்கு விகிதம்.

கடன் பங்கு விகித சூத்திரம் = மொத்த கடன் / பங்குதாரர்களின் நிதி.எங்கே, மொத்த கடன் = நீண்ட கால + குறுகிய கால + பிற நிலையான கொடுப்பனவு பங்குதாரர் நிதிகள் = பங்கு பங்கு மூலதனம் + இருப்புக்கள் + விருப்ப பங்கு பங்கு மூலதனம் - கற்பனையான சொத்துக்கள்.

வட்டி பாதுகாப்பு விகிதம்

நிறுவனத்தின் இலாபம் அதன் வட்டி செலவை ஈடுசெய்யும் திறன் எத்தனை மடங்கு என்பதை இது குறிக்கிறது. கடன் கடமைகளைச் சேர்ப்பது மற்றும் நிறுவனத்தின் வணிக நடவடிக்கைகளின் சீரான செயல்பாடு குறித்து பங்குதாரர்கள் மற்றும் கடன் வழங்குநர்களுக்கு அதிக விகிதம் அதிக ஆறுதலளிப்பதால், இது எதிர்காலத்தில் நிறுவனத்தின் கடனையும் குறிக்கிறது.

வட்டி பாதுகாப்பு விகிதம் ஃபார்முலா = ஈபிட் / வட்டி செலவுவகை # 3 - பணப்புழக்க விகிதங்கள்

இந்த விகிதங்கள் நிறுவனம் அதன் குறுகிய கால கடமைகளை பூர்த்தி செய்ய போதுமான பணப்புழக்கத்தைக் கொண்டிருக்கிறதா இல்லையா என்பதைக் குறிக்கிறது. அதிக பணப்புழக்க விகிதங்கள் நிறுவனம் அதிக பணக்காரர்.

தற்போதைய விகிதம்

அடுத்த 12 மாதங்களில் அதன் கடமைகளை பூர்த்தி செய்வதற்காக நிறுவனத்தின் பணப்புழக்கத்தை இது குறிக்கிறது. தற்போதைய விகிதத்தை விட அதிகமாக, அதன் தற்போதைய கடன்களை செலுத்த நிறுவனம் வலுவானது. இருப்பினும், மிக உயர்ந்த நடப்பு விகிதம் எதிர்காலத்தில் உணர முடியாத ஏராளமான பணம் பெறத்தக்கவைகளில் சிக்கியிருப்பதைக் குறிக்கிறது.

தற்போதைய விகித சூத்திரம் = தற்போதைய சொத்துக்கள் / தற்போதைய பொறுப்புகள்விரைவான விகிதம்

குறுகிய காலத்தில் அதன் உடனடி கடன்களை செலுத்த நிறுவனம் எவ்வளவு பணக்காரர் என்பதை இது குறிக்கிறது.

விரைவான விகித சூத்திரம் = ரொக்கம் மற்றும் ரொக்க சமமானவை + சந்தைப்படுத்தக்கூடிய பத்திரங்கள் + கணக்குகள் பெறத்தக்கவை / நடப்புக் கடன்கள்வகை # 4 - வருவாய் விகிதங்கள்

ஆய்வறிக்கை விகிதங்கள் நிறுவனத்தின் சொத்துக்கள் மற்றும் பொறுப்புகள் வருவாயை உருவாக்க எவ்வளவு திறமையாக பயன்படுத்தப்படுகின்றன என்பதைக் குறிக்கிறது.

நிலையான சொத்துக்கள் வருவாய் விகிதம்

நிலையான சொத்து விற்றுமுதல் நிறுவனத்தின் சொத்துக்களிலிருந்து வருவாயை ஈட்டுவதற்கான செயல்திறனைக் குறிக்கிறது. எளிமையான சொற்களில், இது நிலையான சொத்துகளில் முதலீடு செய்வதற்கான வருமானமாகும். நிகர விற்பனை = மொத்த விற்பனை - வருமானம். நிகர நிலையான சொத்துக்கள் = மொத்த நிலையான சொத்துக்கள்-திரட்டப்பட்ட தேய்மானம்.

சராசரி நிகர நிலையான சொத்துக்கள் = (நிகர நிலையான சொத்துகளின் திறப்பு இருப்பு + நிகர நிலையான சொத்துகளின் நிறைவு இருப்பு) / 2.

நிலையான சொத்துக்கள் வருவாய் விகிதம் ஃபார்முலா =நிகர விற்பனை / சராசரி நிலையான சொத்துக்கள்சரக்கு வருவாய் விகிதம்

சரக்கு விற்றுமுதல் விகிதம் நிறுவனம் தனது சரக்குகளை விற்பனையாக எவ்வளவு விரைவாக மாற்ற முடியும் என்பதைக் குறிக்கிறது. சராசரியாக பங்குகளை விற்க தேவையான நேரத்தைக் குறிக்கும் நாட்களில் இது கணக்கிடப்படுகிறது. நிறுவனத்தின் சரக்கு ஆண்டு முழுவதும் ஏற்ற இறக்கமாக இருப்பதால் சராசரி சரக்கு இந்த சூத்திரத்தில் கருதப்படுகிறது.

சரக்கு வருவாய் விகிதம் ஃபார்முலா =விற்கப்பட்ட பொருட்களின் விலை / சராசரி சரக்குகள்பெறத்தக்க வருவாய் விகிதம்

பெறத்தக்க விற்றுமுதல் விகிதம் அதன் பெறத்தக்கவைகளை சேகரிக்க நிறுவனத்தின் செயல்திறனை பிரதிபலிக்கிறது. பெறத்தக்கவைகள் எத்தனை முறை பணமாக மாற்றப்படுகின்றன என்பதை இது குறிக்கிறது. அதிக பெறத்தக்க வருவாய் விகிதம் நிறுவனம் பணத்தை ரொக்கமாக சேகரிக்கிறது என்பதையும் குறிக்கிறது.

பெறத்தக்க வருவாய் விகிதம் ஃபார்முலா =நிகர கடன் விற்பனை / சராசரி பெறத்தக்கவை# 5 - சம்பாதிக்கும் விகிதங்கள்

இந்த விகித பகுப்பாய்வு வகை அதன் பங்குதாரர்கள் அல்லது முதலீட்டாளர்களுக்கு நிறுவனம் உருவாக்கும் வருவாயைப் பற்றி பேசுகிறது.

பி / இ விகிதம்

PE விகிதம் நிறுவனத்தின் வருவாய் பலவற்றைக் குறிக்கிறது, pe பெருக்கத்தின் அடிப்படையில் பங்குகளின் சந்தை மதிப்பு. ஒரு உயர் பி / இ விகிதம் நிறுவனத்திற்கு ஒரு சாதகமான அறிகுறியாகும், ஏனெனில் இது சந்தையில் அதிக மதிப்பீட்டைப் பெறுகிறது.

பி / இ விகித சூத்திரம் =ஒரு பங்குக்கான சந்தை விலை / ஒரு பங்குக்கான வருவாய்பங்கு ஆதாயங்கள்

ஒரு பங்குக்கான வருவாய் ஒவ்வொரு பங்குதாரரின் வருவாயின் பண மதிப்பைக் குறிக்கிறது. பங்குச் சந்தைகளில் முதலீடு செய்யும் போது ஆய்வாளரால் பார்க்கப்படும் முக்கிய கூறுகளில் இதுவும் ஒன்றாகும்.

ஒரு பங்குக்கான வருவாய் ஃபார்முலா =(நிகர வருமானம் - விருப்பமான ஈவுத்தொகை) / (பங்குகளின் எடையுள்ள சராசரி நிலுவையில் உள்ளது)நெட் வொர்த் திரும்பவும்

ஈக்விட்டி மற்றும் முன்னுரிமை பங்குதாரர்களிடமிருந்து முதலீடு செய்யப்பட்ட மூலதனத்துடன் நிறுவனம் எவ்வளவு லாபத்தை ஈட்டியது என்பதை இது குறிக்கிறது.

நிகர மதிப்பு ஃபார்முலா = நிகர லாபம் / பங்கு பங்குதாரர் நிதிகள் மீதான வருமானம். பங்கு நிதிகள் = பங்கு + விருப்பம் + இருப்புக்கள் - கற்பனையான சொத்துக்கள்.முடிவுரை

மேலே குறிப்பிட்டுள்ள விகிதங்கள் பகுப்பாய்வு வகைகள், அதன் நிதி பகுப்பாய்விற்கு நிறுவனம் பயன்படுத்தலாம். இந்த வழியில், விகித பகுப்பாய்வு என்பது நிறுவனத்தின் உயர் நிர்வாகத்தால் எந்தவொரு மூலோபாய வணிக திட்டமிடலுக்கும் மிக முக்கியமான கருவியாகும்.