செலவு-பயன் பகுப்பாய்வு ஃபார்முலா | கணக்கிடுவது எப்படி? (எடுத்துக்காட்டுகள்)

செலவு-பயன் பகுப்பாய்வு பகுப்பாய்வு சூத்திரம் என்றால் என்ன?

செலவு-பயன் பகுப்பாய்வு என்பது ஒரு திட்டத்தின் நன்மைகளுடன் செலவுகளை ஒப்பிடுவதோடு, பின்னர் திட்டத்துடன் முன்னேற வேண்டுமா என்பது குறித்த முடிவுக்கு வருவதையும் உள்ளடக்குகிறது. திட்டத்தின் செலவுகள் மற்றும் நன்மைகள் பணத்தின் நேர மதிப்பை சரிசெய்த பிறகு பண அடிப்படையில் கணக்கிடப்படுகின்றன, இது செலவுகள் மற்றும் நன்மைகள் பற்றிய உண்மையான படத்தை அளிக்கிறது.

செலவு-பயன் பகுப்பாய்வு கணக்கீடுகளை மேற்கொள்ள இரண்டு பிரபலமான மாதிரிகள் உள்ளன - நிகர தற்போதைய மதிப்பு (NPV) மற்றும் நன்மை-செலவு விகிதம்.

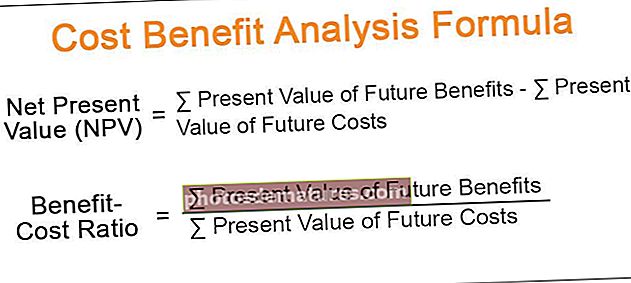

நிகர தற்போதைய மதிப்புக்கான (NPV) சூத்திரம்

NPV = Future எதிர்கால நன்மைகளின் தற்போதைய மதிப்பு - Future எதிர்கால செலவுகளின் தற்போதைய மதிப்புநன்மை-செலவு விகிதத்திற்கான சூத்திரம்:

நன்மை-செலவு விகிதம் = Future எதிர்கால நன்மைகளின் தற்போதைய மதிப்பு / Future எதிர்கால செலவுகளின் தற்போதைய மதிப்பு

செலவு-பயன் பகுப்பாய்வு சூத்திரத்தின் விளக்கம்

நிகர தற்போதைய மதிப்பு (NPV) மற்றும் நன்மை-செலவு விகிதம் ஆகியவை எக்செல் இல் செலவு-பயன் பகுப்பாய்வு சூத்திரத்தை மேற்கொள்வதற்கான இரண்டு பிரபலமான மாதிரிகள்.

நிகர தற்போதைய மதிப்பு

நிகர தற்போதைய மதிப்பைக் கணக்கிட, பின்வரும் படிகளைப் பயன்படுத்தவும்:

படி 1: எதிர்கால நன்மைகளைக் கண்டறியவும்.

படி 2: தற்போதைய மற்றும் எதிர்கால செலவுகளைக் கண்டறியவும்.

படி 3: எதிர்கால செலவுகள் மற்றும் நன்மைகளின் தற்போதைய மதிப்பைக் கணக்கிடுங்கள். தற்போதைய மதிப்பு காரணி 1 / (1 + r) ^ n ஆகும். இங்கே r என்பது தள்ளுபடி விகிதம் மற்றும் n என்பது ஆண்டுகளின் எண்ணிக்கை.

தற்போதைய மதிப்பைக் கணக்கிடுவதற்கான சூத்திரம்:

எதிர்கால நன்மைகளின் தற்போதைய மதிப்பு = எதிர்கால நன்மைகள் * தற்போதைய மதிப்பு காரணி

எதிர்கால செலவுகளின் தற்போதைய மதிப்பு = எதிர்கால செலவுகள் * தற்போதைய மதிப்பு காரணி

படி 4: சூத்திரத்தைப் பயன்படுத்தி நிகர தற்போதைய மதிப்பைக் கணக்கிடுங்கள்:

NPV = Future எதிர்கால நன்மைகளின் தற்போதைய மதிப்பு - Future எதிர்கால செலவுகளின் தற்போதைய மதிப்பு

படி 5: நிகர தற்போதைய மதிப்பு (NPV) நேர்மறையாக இருந்தால், திட்டத்தை மேற்கொள்ள வேண்டும். NPV எதிர்மறையாக இருந்தால், திட்டத்தை மேற்கொள்ளக்கூடாது.

நன்மை-செலவு விகிதம்

செலவு-பயன் விகிதத்தைக் கணக்கிட, கொடுக்கப்பட்ட படிகளைப் பின்பற்றவும்:

படி 1: எதிர்கால நன்மைகளை கணக்கிடுங்கள்.

படி 2: தற்போதைய மற்றும் எதிர்கால செலவுகளை கணக்கிடுங்கள்.

படி 3: எதிர்கால செலவுகள் மற்றும் நன்மைகளின் தற்போதைய மதிப்பைக் கணக்கிடுங்கள்.

படி 4: சூத்திரத்தைப் பயன்படுத்தி நன்மை-செலவு விகிதத்தைக் கணக்கிடுங்கள்

நன்மை-செலவு விகிதம் = Future எதிர்கால நன்மைகளின் தற்போதைய மதிப்பு / Future எதிர்கால செலவுகளின் தற்போதைய மதிப்பு

படி 5: நன்மை-செலவு விகிதம் 1 ஐ விட அதிகமாக இருந்தால், திட்டத்துடன் தொடரவும். நன்மை-செலவு விகிதம் 1 க்கும் குறைவாக இருந்தால், நீங்கள் திட்டத்துடன் முன்னேறக்கூடாது.

செலவு-பயன் பகுப்பாய்வு ஃபார்முலாவின் எடுத்துக்காட்டுகள்

அதை நன்கு புரிந்துகொள்ள செலவு-பயன் பகுப்பாய்வு சமன்பாட்டின் சில எளிய மற்றும் மேம்பட்ட நடைமுறை எடுத்துக்காட்டுகளைப் பார்ப்போம்.

இந்த செலவு-பயன் பகுப்பாய்வு ஃபார்முலா எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - செலவு-பயன் பகுப்பாய்வு ஃபார்முலா எக்செல் வார்ப்புருசெலவு-பயன் பகுப்பாய்வு சூத்திரம் - எடுத்துக்காட்டு # 1

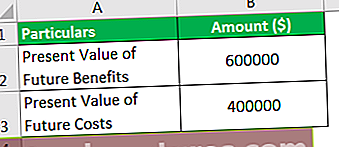

ஒரு திட்டத்தின் எதிர்கால நன்மைகளின் தற்போதைய மதிப்பு, 6,00,000 ஆகும். செலவுகளின் தற்போதைய மதிப்பு, 4,00,000. திட்டத்தின் நிகர தற்போதைய மதிப்பை (NPV) கணக்கிட்டு, திட்டத்தை செயல்படுத்த வேண்டுமா என்பதை தீர்மானிக்கவும்.

தீர்வு

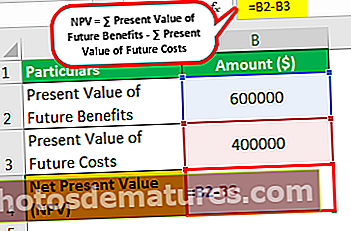

நிகர தற்போதைய மதிப்பு (NPV) கணக்கிடுவதற்கு கீழே கொடுக்கப்பட்ட தரவைப் பயன்படுத்தவும்

நிகர தற்போதைய மதிப்பைக் கணக்கிடுவது (NPV) பின்வருமாறு செய்ய முடியும்-

- = $6,00,000 – $4,00,000

நிகர தற்போதைய மதிப்பு (NPV) இருக்கும் -

- = $2,00,000

NPV நேர்மறையானது என்பதால், திட்டத்தை செயல்படுத்த வேண்டும்.

செலவு-பயன் பகுப்பாய்வு சூத்திரம் - எடுத்துக்காட்டு # 2

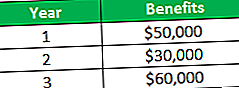

பிரிட்ல்ஸ் இன்க் இன் சி.எஃப்.ஓ ஒரு திட்டத்தை பரிசீலித்து வருகிறது. திட்டத்தை செயல்படுத்த வேண்டுமா என்பதை அவர் தீர்மானிக்க விரும்புகிறார். நிறுவனம் இந்த திட்டத்தை செயல்படுத்த வேண்டுமா என்பதை தீர்மானிக்க NPV மாதிரியைப் பயன்படுத்துவேன் என்று அவர் முடிவு செய்கிறார்.

00 1,00,000 முன்பண செலவு ஏற்படும். இது நன்மைகள் தொடர்பான கொடுக்கப்பட்ட தகவல். திட்டத்தின் NPV ஐக் கணக்கிட 6% தள்ளுபடி வீதத்தைப் பயன்படுத்தவும். மேலும், திட்டம் சாத்தியமானதா என்பதை தீர்மானிக்கவும்.

தீர்வு

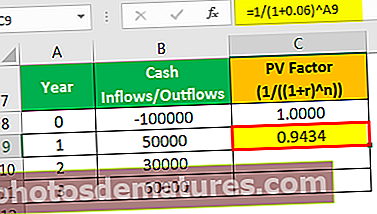

நிகர தற்போதைய மதிப்பை (NPV) கணக்கிட, எதிர்கால நன்மைகளின் தற்போதைய மதிப்பு மற்றும் எதிர்கால செலவுகளின் தற்போதைய மதிப்பை நாம் முதலில் கணக்கிட வேண்டும்.

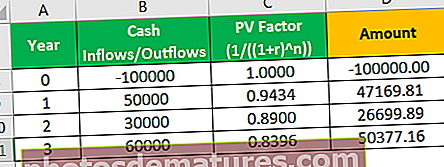

ஆண்டுக்கான பி.வி காரணி கணக்கீடு

- =1/(1+0.06)^1

- =0.9434

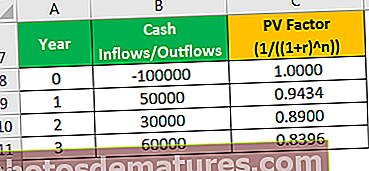

இதேபோல், மீதமுள்ள ஆண்டுகளுக்கு பி.வி காரணி கணக்கிடலாம்

எதிர்கால செலவுகளின் தற்போதைய மதிப்பைக் கணக்கிடுதல்

- =-100000*1.0000

- =-100000.00

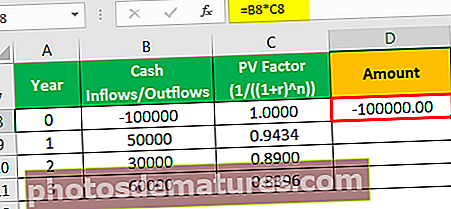

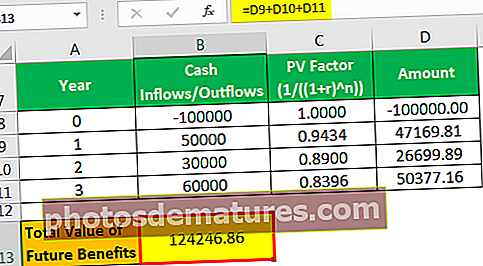

எதிர்கால நன்மைகளின் மொத்த மதிப்பைக் கணக்கிடுதல்

- =47169.81+26699.89+50377.16

- =124246.86

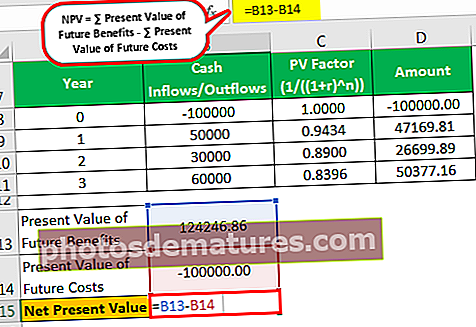

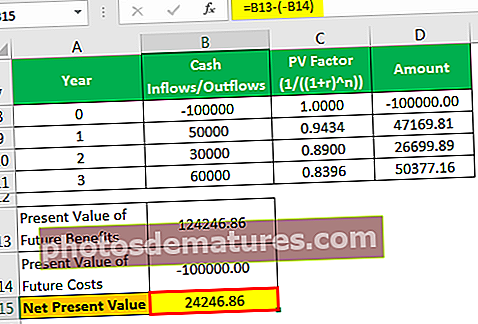

நிகர தற்போதைய மதிப்பைக் கணக்கிடுவது (NPV) பின்வருமாறு செய்ய முடியும்-

- =124246.86-(-100000.00)

நிகர தற்போதைய மதிப்பு (NPV) இருக்கும் -

- NPV = 24246.86

நிகர தற்போதைய மதிப்பு (NPV) நேர்மறையானது என்பதால், திட்டத்தை செயல்படுத்த வேண்டும்.

செலவு-பயன் பகுப்பாய்வு சூத்திரம் - எடுத்துக்காட்டு # 3

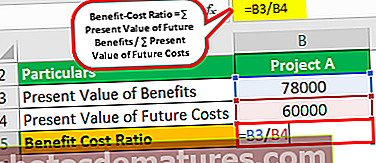

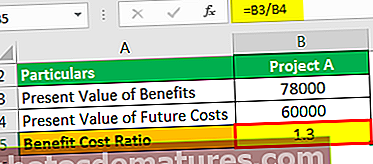

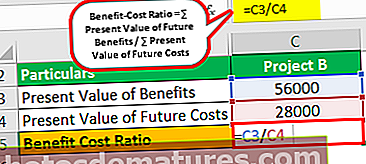

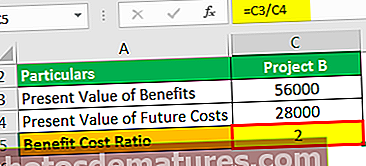

ஜெய்பின் இன்க் இன் சி.எஃப்.ஓ ஒரு குழப்பத்தில் உள்ளது. ப்ராஜெக்ட் ஏ அல்லது ப்ராஜெக்ட் பி க்கு செல்லலாமா என்பதை அவர் தீர்மானிக்க வேண்டும். நன்மை-செலவு விகித மாதிரியின் அடிப்படையில் திட்டத்தை தேர்வு செய்ய அவர் முடிவு செய்கிறார். இரண்டு திட்டங்களுக்கான தரவுகளும் கீழ் உள்ளன. நன்மை-செலவு விகிதத்தின் அடிப்படையில் திட்டத்தைத் தேர்வுசெய்க.

தீர்வு

திட்டம் ஏ

நன்மை-செலவு விகிதத்தை கணக்கிடுவது பின்வருமாறு செய்ய முடியும்,

- =78000/60000

நன்மை-செலவு விகிதம் இருக்கும் -

- நன்மை-செலவு விகிதம் = 1.3

திட்டம் பி

நன்மை-செலவு விகிதத்தை கணக்கிடுவது பின்வருமாறு செய்ய முடியும்,

- =56000/28000

நன்மை-செலவு விகிதம் இருக்கும் -

- நன்மை-செலவு விகிதம் = 2

திட்ட B க்கான நன்மை-செலவு விகிதம் அதிகமாக இருப்பதால், திட்ட B ஐ தேர்வு செய்ய வேண்டும்.

சம்பந்தம் மற்றும் பயன்கள்

ஒரு திட்டத்தை முன்னெடுப்பதா இல்லையா என்பது குறித்து முடிவெடுப்பதில் செலவு-பயன் பகுப்பாய்வு பயனுள்ளதாக இருக்கும். ஒரு புதிய அலுவலகத்திற்கு மாற்றலாமா என்பது போன்ற முடிவுகள், செலவு-பயன் பகுப்பாய்வை மேற்கொள்வதன் மூலம் எந்த விற்பனை மூலோபாயத்தை செயல்படுத்த வேண்டும். பொதுவாக, இது பல ஆண்டுகளில் தாக்கத்தை ஏற்படுத்தும் நீண்ட கால முடிவுகளை எடுக்க பயன்படுகிறது. இந்த முறையை நிறுவனங்கள், அரசு மற்றும் தனிநபர்கள் பயன்படுத்தலாம். தொழிலாளர் செலவுகள், பிற நேரடி மற்றும் மறைமுக செலவுகள், சமூக நன்மைகள் போன்றவை செலவு-பயன் பகுப்பாய்வை மேற்கொள்ளும்போது கணக்கில் எடுத்துக்கொள்ளப்படுகின்றன. செலவுகள் மற்றும் நன்மைகள் முடிந்தவரை புறநிலையாக வரையறுக்கப்பட வேண்டும்.

எக்செல்லில் உள்ள செலவு-பயன் பகுப்பாய்வு சூத்திரம் வெவ்வேறு திட்டங்களை ஒப்பிடுவதற்கும் எந்த திட்டத்தை செயல்படுத்த வேண்டும் என்பதைக் கண்டுபிடிப்பதற்கும் உதவுகிறது. NPV மாதிரியின் கீழ், அதிக NPV உடன் திட்டம் தேர்வு செய்யப்படுகிறது. நன்மை-செலவு விகித மாதிரியின் கீழ், அதிக நன்மை-செலவு விகிதத்துடன் கூடிய திட்டம் தேர்வு செய்யப்படுகிறது.

எக்செல் இல் செலவு-நன்மை பகுப்பாய்வு சூத்திரம் (எக்செல் வார்ப்புருவுடன்)

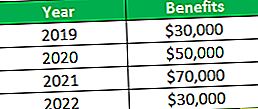

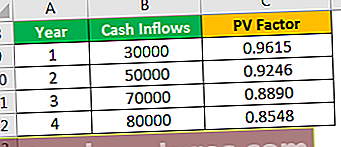

ஹவுசிங் ஸ்டார் இன்க் இன் சி.எஃப்.ஓ ஒரு திட்டம் தொடர்பான பின்வரும் தகவல்களை வழங்குகிறது. திட்டத்தின் மதிப்பீட்டின் தேதியான 2019 ஆம் ஆண்டின் தொடக்கத்தில் 80 1,80,000 செலவுகள் முன்பணமாக செலுத்தப்பட உள்ளன. நிகர தற்போதைய மதிப்பு (NPV) முறையின் அடிப்படையில் திட்டத்துடன் முன்னேற வேண்டுமா என்பதை தீர்மானிக்க 4% தள்ளுபடி வீதத்தைப் பயன்படுத்தவும்.

தீர்வு:

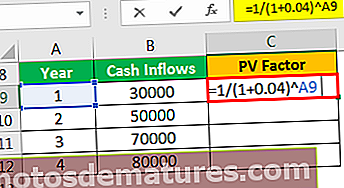

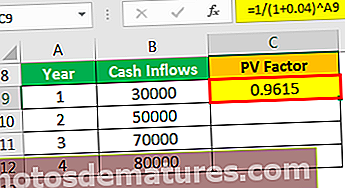

படி 1: தற்போதைய மதிப்பு காரணியைக் கணக்கிட செல் C9 இல் = 1 / (1 + 0.04) ^ A9 சூத்திரத்தை செருகவும்.

படி 2: முடிவைப் பெற Enter ஐ அழுத்தவும்

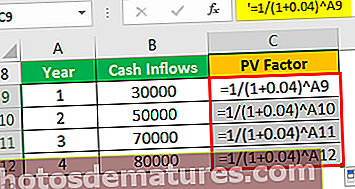

படி 3: செல் C9 இலிருந்து செல் C12 வரை சூத்திரத்தை இழுக்கவும்.

படி 4:முடிவைப் பெற Enter ஐ அழுத்தவும்

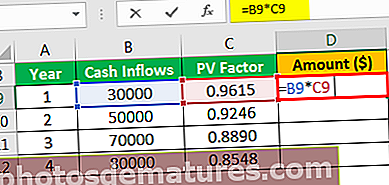

படி 5: செல் D9 இல் = B9 * C9 சூத்திரத்தை செருகவும்

படி 6: செல் D12 வரை சூத்திரத்தை இழுக்கவும்.

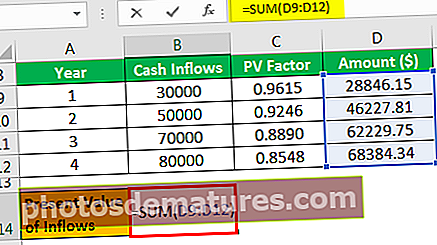

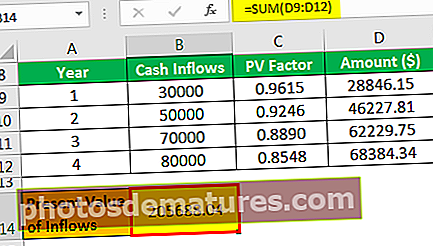

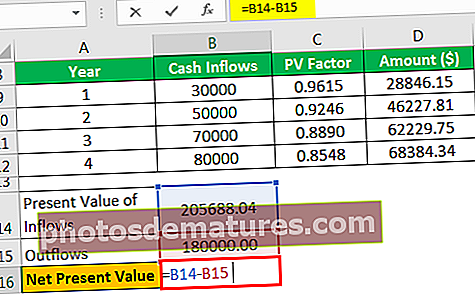

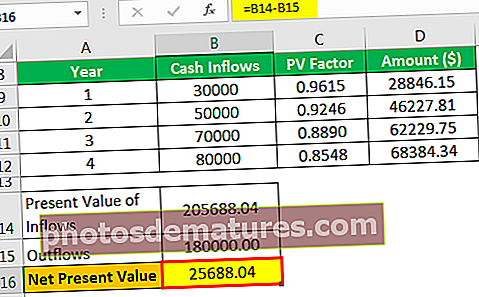

படி 7: பண வரவுகளின் தற்போதைய மதிப்பின் தொகையை கணக்கிட B14 இல் = SUM (D9: D12) சூத்திரத்தை செருகவும்.

படி 8: முடிவைப் பெற Enter ஐ அழுத்தவும்

படி 9: நிகர தற்போதைய மதிப்பைக் கணக்கிட = B14-B15 சூத்திரத்தை செருகவும்.

படி 10: முடிவைப் பெற Enter ஐ அழுத்தவும்

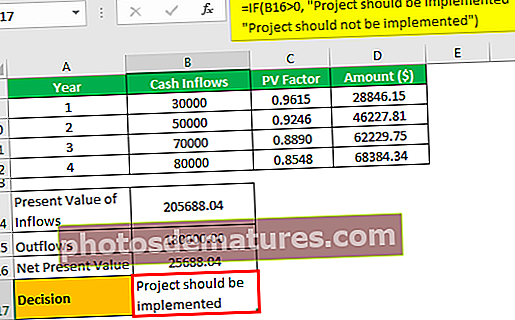

படி 11: NPV 0 ஐ விட அதிகமாக இருந்தால், திட்டத்தை செயல்படுத்த வேண்டும். செல் B17 இல் = IF (D8> 0, “திட்டம் செயல்படுத்தப்பட வேண்டும்”, “திட்டம் செயல்படுத்தப்படக்கூடாது”) என்ற சூத்திரத்தை செருகவும்.

NPV 0 ஐ விட அதிகமாக இருப்பதால், திட்டத்தை செயல்படுத்த வேண்டும்.