கருதுகோள் | வரையறை | ஹைபோதெக்கேஷன் ஒப்பந்தம் என்றால் என்ன?

ஹைப்போடிகேஷன் என்றால் என்ன?

ஹைப்போதெக்கேஷன் என்பது ஒரு கடன் வழங்குபவர் அவருக்கு / அவளுக்கு ஒரு இணை பாதுகாப்பாக வழங்கப்படும் ஒரு சொத்தைப் பெறுகிறார், மேலும் இது ஒரு குறிப்பிட்ட கடனுக்கான இணை பாதுகாப்புக்கு எதிரான கட்டணத்தை நிறுவும் நோக்கத்திற்காக இயற்கையில் நகரக்கூடிய சொத்துக்களின் விஷயத்தில் பெரும்பாலும் செய்யப்படுகிறது. .

விளக்கம்

இது அடமானத்திற்கு கிட்டத்தட்ட ஒத்ததாக இருக்கிறது, ஆனால் அடமானத்திற்கும் ஹைப்போடெகேஷனுக்கும் இடையே ஒரு மெல்லிய கோடு உள்ளது. அனுமானத்தில், சொத்துக்கள் உடனடியாக கடன் வழங்குபவருக்கு மாற்றப்படுவதில்லை. இது கடன் வாங்கியவரின் நலனில் இருக்கும். இப்போது கடன் வாங்கியவர் பணத்தை செலுத்த முடியாவிட்டால், கடன் கொடுத்தவர் அதை கையகப்படுத்துவார். பின்னர் கடன் கொடுத்தவர் பணத்தை திரும்பப் பெறுவதற்காக அதை விற்றுவிடுவார். இரண்டிற்கும் மற்றொரு வித்தியாசம் உள்ளது. அனுமானத்தில், ஆபத்தில் உள்ள சொத்து அசையாச் சொத்து அல்ல, ஆனால் கார், வாகனம், பெறத்தக்க கணக்குகள், பங்குகள் போன்ற அசையும் சொத்து.

மேலும், இதில், கடனின் அளவும் வீட்டுக் கடன்களை விட மிகக் குறைவு. எனவே, விதிமுறைகள் மற்றும் நிபந்தனைகள் அடமானங்களைப் போல கடுமையானவை அல்ல.

உதாரணமாக

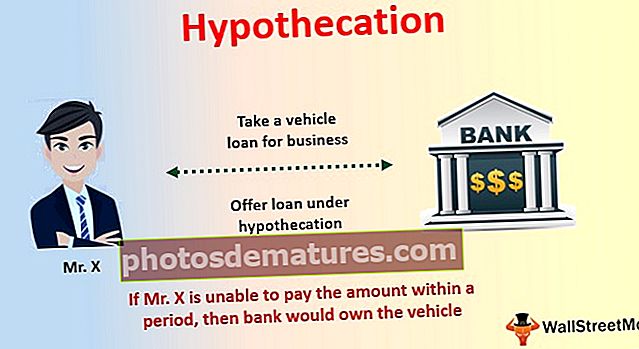

கருத்தை விளக்குவதற்கு ஒரு கருதுகோள் உதாரணத்தை எடுத்துக்கொள்வோம். உங்கள் வணிகத்திற்காக வாகனக் கடனை எடுக்க முடிவு செய்துள்ளீர்கள் என்று சொல்லலாம். இது உங்கள் வணிகத்திற்கு பயன்படுத்தப்படும். எனவே, நீங்கள் மேலே சென்று ஒரு வங்கியை அணுகினீர்கள்.

அவர்கள் உங்களுக்கு கடன் வழங்குவதாக வங்கி கூறியது, ஆனால் நீங்கள் கடனை அனுமானத்தின் கீழ் எடுக்க வேண்டும். நீங்கள் எடுக்க விரும்பும் வாகனம் உங்களுக்கு மட்டுமே சொந்தமானது மற்றும் சொந்தமானது என்று வங்கி மேலும் விளக்கமளித்தது. கடனுக்கு உதவ வங்கி உங்களுக்கு உதவும். ஆனால் உங்களுக்குச் சொந்தமான வாகனம் அனுமானிக்கப்படும், மேலும் ஒரு குறிப்பிட்ட காலத்திற்குள் வங்கியின் காரணமாக செலுத்த வேண்டிய தொகையை நீங்கள் செலுத்த முடியாவிட்டால், அந்த வாகனம் வங்கியின் வசம் இருக்கும்.

வங்கியின் முன்மொழிவுக்கு நீங்கள் ஒப்புக்கொண்டீர்கள், வங்கி உங்களுக்கு கடன் வழங்கியுள்ளது.

ஹைபோதெக்கேஷன் ஒப்பந்தம் என்றால் என்ன?

கடன் வாங்குபவருக்கும் கடன் வழங்குபவருக்கும் இடையிலான கருதுகோள் ஒப்பந்தம் வாய்மொழி ஒப்பந்தத்தில் செய்யப்படவில்லை. மாறாக இது ஹைப்போதெக்கேஷன் பத்திரம் என்ற ஆவணத்தின் மூலம் செய்யப்படுகிறது.

கருதுகோள் ஒப்பந்தத்தில் சேர்க்கப்பட்டுள்ள விஷயங்களின் பட்டியல் இங்கே -

- வரையறைகள்

- சொத்து சிறந்த நிலையில் இருப்பதை உறுதி செய்வதற்கான காப்பீடு.

- அவளுக்கு / அவனுடைய ஒப்புதலைக் கொடுப்பதற்கு முன் சொத்தை சரிபார்க்க கடன் வழங்குநரின் உரிமைகள்.

- உரிமைகள், நிபந்தனைகள் மற்றும் விதிமுறைகள் இரு கட்சிகளாலும் பின்பற்றப்பட வேண்டும்.

- பாதுகாப்பு

- காப்பீடு தொடர்கிறது.

- விற்பனையிலிருந்து உணர்தல்.

- ஒவ்வொரு கட்சியிலும் இருக்கும் பொறுப்பு.

- அதிகார வரம்பு போன்றவை.

இந்த பத்திரம் மிகவும் முக்கியமானது, ஏனெனில் இந்த பத்திரத்தின் அடிப்படையில் முழு ஒப்பந்தமும் செய்யப்படுகிறது. கருதுகோள் ஒப்பந்தத்தில் குறிப்பிடப்பட்டுள்ள விதிமுறைகள் மற்றும் நிபந்தனைகளுக்கு இணங்க இரு கட்சிகளும் சமமாக பொறுப்பேற்கின்றன.

ஹைப்போடிகேஷனின் நன்மைகள்

இதில், கடன் வாங்கியவருக்கு பல நன்மைகள் உள்ளன. அவற்றை ஒவ்வொன்றாகப் பார்ப்போம் -

- உரிமை:வணிகம் அல்லது வாழ்க்கையில் தொடங்கும் ஒரு நபருக்கு இது ஒரு சிறந்த வழி. நிச்சயமாக, பின்பற்ற வேண்டிய விதிமுறைகள் மற்றும் நிபந்தனைகள் உள்ளன, ஆனால் மிக முக்கியமான நன்மைகளில் ஒன்று உரிமையாகும். கடன் வாங்குபவர் என்ற முறையில், உங்கள் அசையும் சொத்தின் உரிமையை நீங்கள் வைத்திருக்க முடியும், அதே நேரத்தில், கடனுக்காக வங்கியிடமிருந்து உதவி பெறுவீர்கள். ஒரே நிபந்தனை நீங்கள் சரியான நேரத்தில் செலுத்த வேண்டும்.

- குறைந்த வட்டி விகிதம்:சரியான நேரத்தில் பணம் செலுத்தப்படாவிட்டால் நகரக்கூடிய சொத்தை வைத்திருப்பதற்கான விருப்பம் இருப்பதால், வங்கி / நிதியாளர் குறைந்த வட்டி விகிதத்தை வசூலிக்கிறார். குறைந்த கட்டணங்களை வசூலிக்க இரண்டு காரணங்கள் காரணமாகின்றன. முதலாவதாக, வாகனத்தை வைத்திருப்பதற்கான விருப்பம் கடன் கொடுத்தவருக்கு பணத்தை திருப்பிச் செலுத்தும் என்ற பாதுகாப்பு உணர்வை வழங்குகிறது. இரண்டாவதாக, இது ஒரு பாதுகாப்பற்ற கடன் அல்ல, ஏனெனில் இரு தரப்பினருக்கும் இடையில் கையொப்பமிடப்பட்ட கருதுகோள் ஒப்பந்தம் இருக்கும்.

- சிறிய கடன்கள்:அடமானத்தைப் போலன்றி, இது குறைந்த எண்ணிக்கையிலான கடன்களுக்காக செய்யப்படுகிறது. இதன் விளைவாக, பயன்படுத்த எளிதானது மற்றும் செலுத்த எளிதானது. ஒரு வணிக உரிமையாளராக, இது ஒரு சிறந்த வாய்ப்பாகும், மேலும் இது பெரும்பாலும் அடமானக் கடன்களை விட அதிகமாக பயன்படுத்தப்படுகிறது.