திரட்டப்பட்ட செலவு பத்திரிகை நுழைவு - எடுத்துக்காட்டுகள், பதிவு செய்வது எப்படி?

திரட்டப்பட்ட செலவுகளுக்கான பத்திரிகை நுழைவு

திரட்டப்பட்ட செலவு ஜர்னல் என்ட்ரி என்பது ஒரு கணக்கியல் காலப்பகுதியில் நிறுவனத்தால் செய்யப்பட்ட செலவினங்களை பதிவு செய்வதற்காக அனுப்பப்பட்ட பத்திரிகை நுழைவு ஆகும், ஆனால் அந்தக் கணக்கு காலத்தில் உண்மையில் பணம் செலுத்தப்படாது, அங்கு செலவுக் கணக்கு பற்று மற்றும் சம்பாதிக்கப்பட்ட கடன்கள் கணக்கு வரவு வைக்கப்படும்

திரட்டப்பட்ட செலவு என்பது ஏற்கனவே செய்யப்பட்டுள்ள செலவைக் குறிக்கிறது, ஆனால் அதற்காக கட்டணம் செலுத்தப்படவில்லை. செலவு ஆவணத்திற்கு பதிலாக, வருமான அறிக்கையில் ஒரு திரட்டப்பட்ட செலவை அங்கீகரிக்க ஒரு பத்திரிகை உள்ளீடு செய்யப்படும்போது, அதனுடன் தொடர்புடைய பொறுப்புடன் பொதுவாக இருப்புநிலைக் குறிப்பில் தற்போதைய பொறுப்பு என வகைப்படுத்துகிறது.

- பத்திரிகை நுழைவு உருவாக்கப்படாவிட்டால், நிகழ்வின் காலப்பகுதியில் நிறுவனத்தின் நிதிநிலை அறிக்கைகளில் செலவு தோன்றாது, இதன் விளைவாக அந்த காலகட்டத்தில் அதிக லாபம் கிடைக்கும்.

- சுருக்கமாக, நிதிநிலை அறிக்கைகளில் அங்கீகரிக்கப்பட்ட இந்த பத்திரிகை நுழைவு அறிக்கைகளின் துல்லியத்தை மேம்படுத்துகிறது. செலவு அது தொடர்புடைய வருவாயுடன் பொருந்துகிறது.

திரட்டப்பட்ட செலவு பத்திரிகை நுழைவுக்கான எடுத்துக்காட்டு

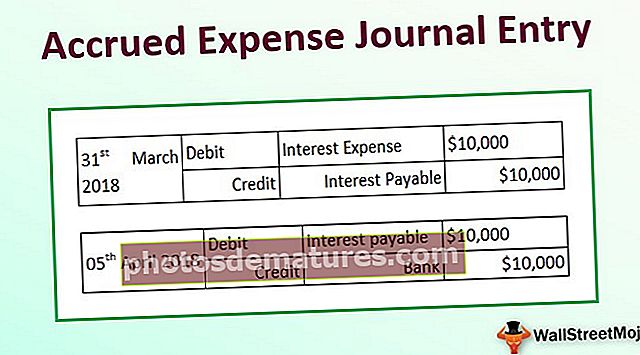

5 ஏப்ரல் 2018 அன்று மார்ச் 2018 க்கு நிலுவையில் உள்ள term 1,000,000 கடனுக்கு வட்டி செலுத்திய ஒரு நிறுவனம் XYZ லிமிடெட் என்று சொல்லலாம். வட்டி மாதத்திற்கு 1% வசூலிக்கப்படுகிறது. 31 மார்ச் 2018 இறுதியில் XYZ லிமிடெட் கணக்கியல் ஆண்டைப் புகாரளித்த உதாரண பரிவர்த்தனைக்கான திரட்டப்பட்ட செலவு இதழ் உள்ளீட்டைத் தீர்மானிக்கவும்.

பொருந்தும் கருத்தின் படி, XYZ லிமிடெட் 2018 மார்ச் 31 ஆம் தேதியுடன் முடிவடையும் நிதியாண்டின் நிதிநிலை அறிக்கையில் interest 10,000 (= 1% * $ 1,000,000) வட்டி செலவை பதிவு செய்யும், அடுத்த கணக்கியல் காலத்தில் வட்டி செலுத்தப்பட்டிருந்தாலும், 31 மார்ச் 2018 உடன் முடிவடையும் காலத்துடன் தொடர்புடையது. டி

அவர் வட்டி செலவினத்திற்காக கணக்கில் கணக்கியல் பதிவைப் பதிவு செய்வார்:

வட்டி செலுத்திய நாளில் கணக்கியல் நுழைவு மாற்றப்படும், அதாவது, 5 ஏப்ரல் 2018, மற்றும் பின்வரும் கணக்கியல் நுழைவு அடுத்த நிதியாண்டில் பதிவு செய்யப்படும்:

நன்மைகள்

- முதன்மை நன்மை என்பது நிறுவனத்தின் லாபத்தின் துல்லியமான பிரதிநிதித்துவம் ஆகும், இல்லையெனில் அது மிகைப்படுத்தப்படும்.

- நிதி பரிவர்த்தனைகள் நிகழ்ந்தவுடன் உடனடியாக பதிவு செய்யப்படுவதால், முரண்பாடுகள் அல்லது பிழைகள் ஏற்பட வாய்ப்புகள் கிட்டத்தட்ட பூஜ்ஜியமாகும். மேலும், அனைத்து பரிவர்த்தனைகளும் எல்லா நேரங்களிலும் பதிவு செய்யப்படுவதால், தணிக்கை அல்லது ஒத்த செயல்பாடுகளுக்கு தகவல்களை எளிதாக அணுக முடியும். சம்பள கணக்கியலின் கீழ், பொறுப்புகள் மிகவும் வெளிப்படையானவை.

- மற்றொரு நன்மை என்னவென்றால், நிதிநிலை அறிக்கையின் பயனர்கள் வணிகத்தின் அனைத்து கடமைகளையும், அது செலுத்த வேண்டிய தேதிகளுடன் பார்க்க முடியும். கணக்கியலின் பண அடிப்படையில், அத்தகைய பரிவர்த்தனைகளின் முழு அளவும் முற்றிலும் தெளிவாக இல்லை.

- பண கணக்கியல் போலல்லாமல், இரட்டை நுழைவு அமைப்பில் திரட்டப்பட்ட செலவு பத்திரிகை நுழைவு தளத்தின் கணக்கியல். ஒரு கணக்கு பற்று வைக்கும் போது, மற்றொரு கணக்கு வரவு வைக்கிறது. எனவே, ஒரு நிதி பயனர் ஒரு கணக்கு குறைகிறது, மற்றொன்று அதிகரிக்கிறது என்பதைக் காணலாம். இது தணிக்கைகளின் போது விஷயங்களை எளிதாக்கும் கணக்கியல் அமைப்பின் துல்லியத்தை மேம்படுத்துகிறது.

- மற்றொரு நன்மை என்னவென்றால், GAAP சம்பள கணக்கியலை அங்கீகரிக்கிறது, மேலும், ஏராளமான நிறுவனங்கள் திரட்டப்பட்ட செலவுகளை பதிவு செய்யும் நடைமுறையைப் பின்பற்றுகின்றன.

தீமைகள்

- ஒவ்வொரு முறையும் ஒரு பரிவர்த்தனை நடக்கும் போது, கணக்கீட்டு கணக்கியல் நிறுவனங்கள் பதிவு செய்வது ஒரு சவாலான பணியாக இருப்பதால், கணக்குகளின் புத்தகங்களில் ஒரு நுழைவு இருக்க வேண்டும். எனவே, திரட்டப்பட்ட செலவு பத்திரிகை பதிவின் கணக்கீட்டை பராமரிப்பது கடினமான வேலை.

- ஒரு பெரிய வணிகத்தைப் பொறுத்தவரை, ஒரே நாளில் பல நூறு மற்றும் ஆயிரக்கணக்கான நிதி பரிவர்த்தனைகள் பதிவு செய்யப்பட்டுள்ளன. ஒவ்வொரு நாளும், நாளுக்கு நாள், பல திரட்டப்பட்ட செலவுகளை பராமரிப்பது ஒரு கணக்காளருக்கு கடினமான வேலை.

திரட்டப்பட்ட செலவு பத்திரிகை நுழைவு பற்றி கவனிக்க வேண்டிய முக்கிய புள்ளிகள்

ஒரு நிறுவனம் வழக்கமாக சம்பாதித்த செலவினங்களின் அதிகரிப்பை உடனடியாக அங்கீகரிக்கிறது. இருப்புநிலைக் கணக்கின் பொறுப்பு பக்கத்தில் திரட்டப்பட்ட செலவுகளுக்கு இது வரவு வைக்கப்படுகிறது. வருமான அறிக்கையில் தொடர்புடைய செலவுக் கணக்கின் அதிகரிப்பு மூலம் திரட்டப்பட்ட செலவின் அதிகரிப்பு பூர்த்தி செய்யப்படுகிறது. எனவே, நிறுவனம் பின்னர் செலவுக் கணக்கில் பற்று வைத்து வருமான அறிக்கையில் ஒரு செலவு வரி உருப்படியாக செருகும். எனவே, திரட்டப்பட்ட செலவின் அதிகரிப்பு வருமான அறிக்கையில் குறைக்கும் விளைவைக் கொண்டுள்ளது.

மறுபுறம், ஒரு நிறுவனம் அதன் பிற்பட்ட தேதியில் செலுத்த வேண்டிய நிலுவைக் கணக்குகளை செலுத்தும்போது திரட்டப்பட்ட செலவுகளில் குறைவு நிகழ்கிறது. திரட்டப்பட்ட செலவினங்களில் குறைவதை அங்கீகரிக்க, ஒரு நிறுவனம் பொறுப்பு பக்கத்தில் செலுத்த வேண்டிய கணக்குகளை குறைக்க செலுத்த வேண்டிய கணக்குகளை பற்று வைக்கும் மற்றும் சொத்து பக்கத்தில் உள்ள பணக் கணக்கை அதே தொகையால் வரவு வைக்கும். நடப்பு காலகட்டத்தில் செலுத்தப்பட்ட பணம் இந்த காலகட்டத்திற்கான செலவு அல்ல என்பதைக் கவனத்தில் கொள்ள வேண்டும், ஏனெனில் அதனுடன் தொடர்புடைய செலவு நடந்துள்ளது மற்றும் முந்தைய கணக்கியல் காலத்தில் பதிவு செய்யப்பட்டது. எனவே, திரட்டப்பட்ட செலவுகளில் குறைவு வருமான அறிக்கையை பாதிக்காது.

முடிவுரை

அது நிகழும் அதே காலகட்டத்தில் திரட்டப்பட்ட செலவு செலுத்தப்படவில்லை என்றாலும், அது அந்தக் காலத்திற்கான இருப்புநிலைக் குறிப்பில் பிடிக்கப்படுகிறது. பொருந்தக்கூடிய கொள்கைக்கு இணங்க ஒரு வெளிப்படையான கணக்கியல் முறையை பராமரிக்க அவருக்கு உதவுவதால் இது ஒரு கணக்காளரின் பார்வையில் இருந்து முக்கியமானது. மேலும், முதலீட்டாளரின் பார்வையில், திரட்டப்பட்ட செலவு நிறுவனத்தின் லாபத்தின் துல்லியமான படத்தை அறிய உதவுகிறது.