பறிமுதல் செய்யப்பட்ட பங்குகள் (பொருள், எடுத்துக்காட்டுகள்) | பத்திரிகை உள்ளீடுகள்

பறிமுதல் செய்யப்பட்ட பங்குகள் என்றால் என்ன?

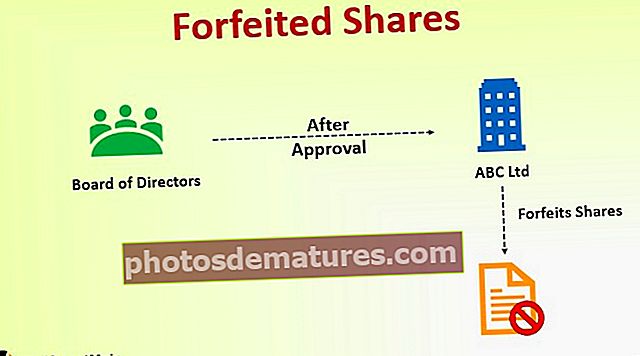

பங்கு பறிமுதல் என்பது இயக்குநர்கள் குழுவின் ஒப்புதலுக்குப் பிறகு நிறுவனம் ஒரு நபரின் பங்குகளை ரத்துசெய்கிறது அல்லது பறிமுதல் செய்கிறது மற்றும் ஒதுக்கீடு பணத்தை செலுத்துவதில் தோல்வி போன்ற கொள்முதல் தேவைகளுக்கு இணங்காதபோது வழக்கமாக செய்யப்படுகிறது, அழைப்பு பணத்தை செலுத்துவதில் தோல்வி, தடைசெய்யப்பட்ட காலத்தில் பங்குகளை விற்பனை செய்தல் அல்லது மாற்றுவது போன்றவை.

நிறுவனம் வழங்கிய கால எல்லைக்குள் அழைப்பு பணத்தை செலுத்தாதது போன்ற கொள்முதல் ஒப்பந்தத்தில் நிபந்தனைகளை மீறியதால் முதலீட்டாளர்களின் பங்குகள் பறிமுதல் செய்யப்படுகின்றன. இயக்குநர்கள் குழுவின் ஒப்புதலுக்குப் பிறகுதான் இதைச் செய்ய முடியும்.

செயல்முறை

இதன் விளைவாக பங்குதாரரின் உரிமைகள் முடிவடையும் மற்றும் செலுத்தப்பட்ட தொகையும் வழிவகுக்கும் என்பதால் பங்குகளை பறிமுதல் செய்வது ஒரு தீவிரமான நடவடிக்கையாகும். எனவே, பங்குகளை பறிமுதல் செய்வதற்கு குறிப்பிட்ட தேவைகள் உள்ளன.

- கட்டுரைகள் சங்கத்தால் இயக்கப்படுகிறது - பங்கு பறிமுதல் சங்கத்தின் கட்டுரைகளில் குறிப்பிடப்பட்டுள்ள விதிகளின் கீழ் இருக்க வேண்டும்.

- சரியான அறிவிப்பு - செலுத்த வேண்டிய தொகையைக் குறிப்பிடும் இயல்புநிலை பங்குதாரர்களுக்கு முறையான அறிவிப்பு வழங்கப்பட வேண்டும், மேலும் பணம் செலுத்தும் தேதிக்கு 14 நாட்களுக்கு முன்னர் அறிவிப்பு அனுப்பப்பட வேண்டும். அறிவிப்பின் நோக்கம், பங்குதாரர்கள் அழைப்பு பணத்தை, அதன் பின்னர் எந்த வட்டியையும் செலுத்த அனுமதிக்க வேண்டும், மேலும் பங்குகளை பறிமுதல் செய்யாமல் காப்பாற்றுவதாகும்.

- இயக்குநர்கள் குழுவின் தீர்மானம் - சரியான அறிவிப்பால் வழங்கப்பட்ட பின்னரும் பங்குதாரர்கள் செலுத்த வேண்டிய பணத்தை செலுத்தத் தவறினால், இயக்குநர்கள் குழு ஒரு தீர்மானத்தை நிறைவேற்றுவதன் மூலம் பங்குகளை இழக்க முடியும்.

பறிமுதல் செய்யப்பட்ட பங்குகள் பத்திரிகை உள்ளீடுகள்

கணக்கியல் உள்ளீடுகள் பங்குகள் பிரீமியம் அல்லது சமமாக வழங்கப்பட்டதா என்பதைப் பொறுத்தது. உள்ளீடுகள் கீழே குறிப்பிடப்பட்டுள்ளன,

- பங்குகள் பரிவில் வழங்கப்பட்டிருந்தால்

- பங்குகள் பிரீமியத்தில் வழங்கப்பட்டு பிரீமியம் தொகை பெறப்பட்டால்

- பங்குகள் பிரீமியத்தில் வழங்கப்பட்டு பிரீமியம் தொகை பெறப்படவில்லை என்றால்

கணக்கியல் சிகிச்சை மற்றும் மறு கணக்கியல் கணக்கியல்

பங்குகள் பறிமுதல் செய்யப்படும்போது, நிறுவனத்துடன் இரண்டு விருப்பங்கள் உள்ளன, அதாவது, அவை பங்குகளை அப்புறப்படுத்தலாம் அல்லது பங்குகளை மீண்டும் வெளியிடலாம். இந்த பங்குகளை சம, பிரீமியம் மற்றும் தள்ளுபடியில் மீண்டும் வெளியிடலாம் மற்றும் உள்ளீடுகள் பின்வருமாறு,

1. மறு வெளியீடு சமமாக இருந்தால்

2. மறு வெளியீடு பிரீமியத்தில் இருந்தால்

3. மறு வெளியீடு தள்ளுபடியில் இருந்தால்

பங்குகளை சமமான மற்றும் பிரீமியத்தில் மட்டுமே வழங்க முடியும் என்பதைப் புரிந்துகொள்வது அவசியம், ஆனால் பங்கு பறிமுதல் செய்யப்பட்டதில் இருந்து பறிமுதல் செய்யப்பட்ட பணத்தைப் பயன்படுத்தி தள்ளுபடியிலும் நாம் மறு வெளியீடு செய்யலாம்.

4. மூலதன இருப்புக்கு இருப்பு பங்கு பறிமுதல் பரிமாற்றம்

சில பங்குகள் மட்டுமே மீண்டும் வெளியிடப்பட்டால், மூலதன இருப்புக்கு மாற்ற வேண்டிய தொகை விகிதாசாரமாக இருக்கும், மேலும் பின்வரும் சூத்திரத்தைப் பயன்படுத்தி கணக்கிட முடியும்,

தள்ளுபடி விலையில் மீண்டும் வழங்கப்பட்டால் பயன்படுத்தப்படும் பங்கு பறிமுதல் தொகையால் குறைக்கப்பட்ட மேற்கண்ட சூத்திரத்திலிருந்து பெறப்பட்ட தொகை மூலதன இருப்பு A / c க்கு மாற்றப்படுகிறது.

பங்கு இழப்புக்கான எடுத்துக்காட்டு

கம்பெனி ஏ லிமிடெட் 10,000 பங்குகளை ரூ. ஒரு பங்கிற்கு 10, முக மதிப்பு வெளியீட்டு விலைக்கு சமம், அதாவது ரூ. 10. ஒதுக்கீடு பணம் ரூ. அனைத்து பங்குதாரர்களும் செலுத்தும் ஒரு பங்கிற்கு 1. முதல் அழைப்பு பணம் ரூ. 2, இது 1,000 பங்குகளுடன் ஒதுக்கப்பட்ட திரு. விக்ரமால் செலுத்தப்படவில்லை, மேலும் அழைப்பு பணத்தை செலுத்துவதற்கான அறிவிப்பு வழங்கப்பட்டது. அழைப்புப் பணம் செலுத்தப்படாத பிறகு, பங்கை இழக்க வாரியம் தீர்மானித்தது. எனவே பின்வரும் கணக்கியல் உள்ளீடுகள் பறிமுதல் செய்யப்பட வேண்டும்,

பறிமுதல் செய்யப்பட்ட பங்குகள் மீண்டும் வெளியிடப்படவில்லை, எனவே முழு பணமும் மூலதன இருப்புக்கு மாற்றப்படுகிறது

பறிமுதல் செய்யப்பட்ட பங்குகளின் விளைவுகள்

- உறுப்பினர் நிறுத்தம் - பங்குகள் பறிமுதல் செய்யப்பட்ட உறுப்பினர்கள் நிறுவனத்தின் உறுப்பினராக இருப்பதை நிறுத்திவிடுவார்கள், மேலும் அவரது பெயர் உறுப்பினர்களின் பதிவிலிருந்து நீக்கப்படும்.

- பொறுப்பை நிறுத்துதல் - பங்குகள் பறிமுதல் செய்யப்பட்ட பின்னர் எதிர்கால அழைப்புகளை செலுத்துவதற்கான உறுப்பினரின் பொறுப்பு நிறுத்தப்படும். இருப்பினும், செலுத்தப்படாத அழைப்பு பணத்தை நிறுவனத்திற்கு செலுத்த அந்த நபர் இன்னும் பொறுப்பேற்கிறார், மேலும் இது பங்களிப்பிற்கு பதிலாக ஒரு சாதாரண கடனாளியாக புத்தகங்களில் நிற்க முடியும்.

- கடந்த உறுப்பினராக பொறுப்பு - பங்கு பறிமுதல் செய்யப்பட்ட ஒரு வருடத்திற்குள் நிறுவனம் கலைப்புக்குச் சென்றால், அத்தகைய நபர்கள் பங்குகளை பறிமுதல் செய்தால், பட்டியல் பி பங்களிப்பாளராக கருதலாம்.

முடிவுரை

மேலே உள்ள உள்ளடக்கத்தைப் படித்த பிறகு, ஒரு உறுப்பினரின் பங்குகளை இழக்க குறிப்பிட்ட தேவைகள் பூர்த்தி செய்யப்படுகின்றன என்பதை நாங்கள் புரிந்துகொள்கிறோம், மேலும் கணக்கியல் சிகிச்சை பரிவர்த்தனைகளை மிகவும் பிரதிபலிக்க வேண்டும்.