பங்கு விற்றுமுதல் விகிதம் (பொருள், ஃபார்முலா) | கணக்கிடுவது எப்படி?

பங்கு விற்றுமுதல் என்றால் என்ன?

ஈக்விட்டி விற்றுமுதல் என்பது ஒரு நிறுவனத்தின் நிகர விற்பனைக்கும் ஒரு நிறுவனம் குறிப்பிட்ட காலப்பகுதியில் வைத்திருக்கும் சராசரி ஈக்விட்டிக்கும் இடையிலான விகிதமாகும்; பங்குதாரர்கள் நிறுவனத்தின் பங்குகளை வைத்திருப்பது மதிப்புக்குரியது என்பதை உறுதிப்படுத்த நிறுவனம் போதுமான வருவாயை உருவாக்குகிறதா என்பதை தீர்மானிக்க இது உதவுகிறது.

இது நிறுவனத்தின் வருவாயின் பங்குதாரரின் பங்குகளின் விகிதமாகும். கூகிள் மற்றும் அமேசானின் மேலே உள்ள ஈக்விட்டி விற்றுமுதல் விளக்கப்படத்தைப் பாருங்கள். அமேசான் 8.87x விற்றுமுதல் செயல்பாட்டில் இருக்கும்போது, கூகிளின் விற்றுமுதல் வெறும் 0.696 ஆகும். அமேசான் மற்றும் கூகிளுக்கு இது என்ன அர்த்தம்? அமேசான் தனது பங்குகளை கூகிளை விட சிறப்பாக பயன்படுத்துகிறதா?

இந்த விகிதம் ஒரு வருடத்தில் ஒரு பாடத்திட்டத்தில் பங்குதாரரின் பங்கு எவ்வளவு வருவாய் ஈட்ட முடியும் என்பதைக் கண்டறிய நிறுவனம் பயன்படுத்தும் மிக முக்கியமான விகிதங்களில் ஒன்றாகும்.

பெரும்பாலான முதலீட்டாளர்கள் நிறுவனத்தில் முதலீடு செய்வதற்கு முன் இந்த விகிதத்தை கணக்கிடுகிறார்கள், ஏனெனில், இந்த விகிதத்தின் மூலம், அவர்கள் நிறுவனத்தின் வருவாயை நேரடியாக எவ்வளவு பாதிக்கும் என்பதை அவர்கள் புரிந்து கொள்ள முடிகிறது.

இது ஒரு பொதுவான விகிதமாகத் தோன்றலாம், ஆனால் இது முக்கியமானது, ஏனெனில் இந்த விகிதத்தின் மூலம் ஒருவர் விகிதாச்சாரத்தையும், விகிதம் எதிர்மறையானதா அல்லது நேர்மறையானதா என்பதைப் புரிந்து கொள்ள முடியும். பெரும்பாலான சந்தர்ப்பங்களில், பங்கு விற்றுமுதல் விகிதம் அதிகமாக இருக்கும்போது, அது நிறுவனத்திற்கு சிறந்தது என்று மாறிவிடும். எவ்வாறாயினும், விகிதத்தை கணக்கிடுவதற்கு முன்பு, நிறுவனம் எந்தெந்த நிறுவனத்திற்கு மூலதனம் தீவிரமானது என்பதை நாம் அறிந்து கொள்ள வேண்டும்.

பங்கு விற்றுமுதல் சூத்திரம்

பங்கு விற்றுமுதல் ஃபார்முலா = மொத்த விற்பனை / சராசரி பங்குதாரர்களின் பங்கு

இப்போது கேள்வி என்னவென்றால் நீங்கள் விற்பனையாக கருதுவீர்கள்.

நீங்கள் விற்பனையை எடுக்கும்போது, அது நிகர விற்பனை, மொத்த விற்பனை அல்ல. மொத்த விற்பனை என்பது விற்பனை தள்ளுபடி மற்றும் / அல்லது விற்பனை வருமானங்களை உள்ளடக்கிய ஒரு எண்ணிக்கை. நிகர விற்பனையை நாங்கள் எடுத்துக்கொள்வோம், இதன் பொருள் சரியான எண்ணிக்கையைப் பெற மொத்த விற்பனையிலிருந்து விற்பனை தள்ளுபடி மற்றும் விற்பனை வருமானத்தை (ஏதேனும் இருந்தால்) விலக்க வேண்டும்.

சராசரி பங்குதாரர்களின் ஈக்விட்டியைக் கணக்கிட, ஆண்டின் தொடக்கத்தில் மற்றும் ஆண்டின் இறுதியில் பங்குதாரர்களின் பங்குகளை நாம் கணக்கில் எடுத்துக்கொள்ள வேண்டும். பின்னர், மொத்த ஈக்விட்டியின் கூட்டுத்தொகையின் சராசரியைக் காணலாம் (ஆரம்பம் + முடிவு).

நீங்கள் விரும்பலாம் - விகித பகுப்பாய்வு வரையறை எக்செல் அடிப்படையிலான விரிவான பகுப்பாய்வு

விளக்கம்

இந்த விகிதத்திற்கு எந்த விளக்கமும் இருக்க முடியாது. ஆனால் நீங்கள் ஒரு பொதுவான கண்ணோட்டத்தை எடுத்துக் கொண்டால், அதிகரித்த விகிதம் நேர்மறையான குறிப்பை வழங்குகிறது, மேலும் குறைவு விகிதம் எதிர்மறை அர்த்தத்தைக் குறிக்கிறது.

இருப்பினும், நாம் கவனிக்க வேண்டிய விகிதத்தைப் பற்றி இரண்டு விஷயங்கள் உள்ளன. அவற்றைப் பார்ப்போம் -

- தொழில் எவ்வளவு மூலதனம் தீவிரமானது என்பதைப் பொறுத்து, பங்கு விற்றுமுதல் விகிதம் நிறைய மாறுபடும். எடுத்துக்காட்டாக, எண்ணெய் சுத்திகரிப்புத் துறையின் வருவாய் விகிதத்தை நாம் கணக்கில் எடுத்துக் கொண்டால், அது ஒரு சேவை வணிகத்தை விட மிகக் குறைவாக இருக்கும்; எண்ணெய் சுத்திகரிப்பு நிலையத்திற்கு விற்பனையை உருவாக்க பெரிய மூலதன முதலீடு தேவைப்படுகிறது. எனவே விகிதத்தை ஒப்பிடுவது ஒரே தொழில்துறையைச் சேர்ந்த நிறுவனங்களிடையே செய்யப்பட வேண்டும்.

- எந்தவொரு நிறுவனமும் அதிக பங்குதாரர்களை ஈர்ப்பதற்காக பங்கு விற்றுமுதல் விகிதத்தை அதிகரிக்க விரும்பினால், அது மூலதன கட்டமைப்பில் கடன் சதவீதத்தை அதிகரிப்பதன் மூலம் ஈக்விட்டியைத் தவிர்க்கலாம். இதைச் செய்வதன் மூலம் இந்த நடவடிக்கை மிகவும் ஆபத்தானது, அமைப்பு அதிக கடனின் சுமையை எடுத்துக்கொள்கிறது, இறுதியில் அவர்கள் கடனை வட்டியுடன் செலுத்த வேண்டும்.

பங்கு விற்றுமுதல் விகிதம் எடுத்துக்காட்டு

| விவரங்கள் | நிறுவனம் A (அமெரிக்க டாலரில்) | நிறுவனம் பி (அமெரிக்க டாலரில்) |

| மொத்த விற்பனை | 10000 | 8000 |

| விற்பனை தள்ளுபடி | 500 | 200 |

| ஆண்டின் தொடக்கத்தில் பங்கு | 3000 | 4000 |

| ஆண்டின் இறுதியில் பங்கு | 5000 | 6000 |

இரு நிறுவனங்களுக்கும் பங்கு விற்றுமுதல் விகிதத்தைக் கண்டறிய கணக்கீடு செய்வோம்.

முதலாவதாக, எங்களுக்கு மொத்த விற்பனை வழங்கப்பட்டுள்ளதால், இரு நிறுவனங்களுக்கும் நிகர விற்பனையை நாம் கணக்கிட வேண்டும்.

| நிறுவனம் A (அமெரிக்க டாலரில்) | நிறுவனம் பி (அமெரிக்க டாலரில்) | |

| மொத்த விற்பனை | 10000 | 8000 |

| (-) விற்பனை தள்ளுபடி | (500) | (200) |

| நிகர விற்பனை | 9500 | 7800 |

ஆண்டின் தொடக்கத்தில் மற்றும் ஆண்டின் இறுதியில் எங்களிடம் பங்கு இருப்பதால், இரு நிறுவனங்களுக்கும் சராசரி பங்குகளை நாம் கண்டுபிடிக்க வேண்டும்.

| நிறுவனம் A (அமெரிக்க டாலரில்) | நிறுவனம் பி (அமெரிக்க டாலரில்) | |

| ஆண்டின் தொடக்கத்தில் பங்கு (ஏ) | 3000 | 4000 |

| ஆண்டின் இறுதியில் பங்கு (பி) | 5000 | 6000 |

| மொத்த பங்கு (A + B) | 8000 | 10000 |

| சராசரி ஈக்விட்டி [(A + B) / 2] | 4000 | 5000 |

இப்போது, இரு நிறுவனங்களுக்கும் பங்கு விற்றுமுதல் விகிதத்தைக் கணக்கிடுவோம்.

| நிறுவனம் A (அமெரிக்க டாலரில்) | நிறுவனம் பி (அமெரிக்க டாலரில்) | |

| நிகர விற்பனை (எக்ஸ்) | 9500 | 7800 |

| சராசரி ஈக்விட்டி (ஒய்) | 4000 | 5000 |

| பங்கு விற்றுமுதல் விகிதம் (எக்ஸ் / ஒய்) | 2.38 | 1.56 |

முன்பு குறிப்பிட்டபடி, இந்த நிறுவனங்கள் ஒத்த தொழில்களைச் சேர்ந்தவை என்றால், அவை இரண்டின் வருவாய் விகிதத்தையும் ஒப்பிடலாம். கம்பெனி A ஐப் பொறுத்தவரை, ஈக்விட்டி விற்றுமுதல் விகிதம் கம்பெனி பி ஐ விட அதிகமாக உள்ளது என்று அர்த்தமல்ல. கம்பெனி ஏ நிறுவனம் பி ஐ விட மிகச் சிறப்பாக செயல்படுகிறது என்று அர்த்தமல்ல. கம்பெனி பி ஐ விட அவர்களின் சராசரி பங்குதாரர்களின் பங்குகளில் இருந்து சிறந்த வருவாயை உருவாக்குகிறது.

அதிக பங்குதாரர்களை ஈர்ப்பதற்கான கடனை அதிகரிப்பதன் மூலம் நிறுவனம் A மூலதன கட்டமைப்பில் பங்குகளின் சதவீதத்தை குறைத்துள்ளது என்பது இப்போது நிகழலாம். அவ்வாறான நிலையில், விகிதத்தை அதிகரிப்பது நேர்மறையான முடிவைக் குறிக்காது.

நெஸ்லே உதாரணம்

முதலில் வருமான அறிக்கையைப் பார்ப்போம், பின்னர் 2014 மற்றும் 2015 ஆம் ஆண்டுகளுக்கான அவர்களின் இருப்புநிலைக் குறிப்பைப் பார்ப்போம்.

31 டிசம்பர் 2014 & 2015 உடன் முடிவடைந்த ஆண்டிற்கான ஒருங்கிணைந்த வருமான அறிக்கை

31 டிசம்பர் 2014 & 2015 நிலவரப்படி ஒரு ஒருங்கிணைந்த இருப்புநிலை

ஆதாரம்: நெஸ்லே 2015 நிதி அறிக்கைகள்

இப்போது 2014 மற்றும் 2015 ஆம் ஆண்டிற்கான நெஸ்லேவின் பங்கு விற்றுமுதல் விகிதத்தைக் கணக்கிடுவோம்.

| மில்லியன் கணக்கான சி.எச்.எஃப் | ||

| 2015 | 2014 | |

| விற்பனை (எம்) | 88785 | 91612 |

| மொத்த பங்கு (என்) | 63986 | 71884 |

| பங்கு விற்றுமுதல் (எம் / என்) | 1.39 | 1.27 |

நெஸ்லே எஃப்.எம்.சி.ஜி துறையைச் சேர்ந்தது என்பதால், வருவாய் மற்றும் பங்கு கிட்டத்தட்ட சமம். எஃப்.எம்.சி.ஜி துறை மிகவும் மூலதன தீவிரமானது என்று நாம் கூறலாம். ஆனால் எண்ணெய் சுத்திகரிப்புத் தொழில் என்றால் என்ன? தொழில் மூலதனம் தீவிரமா? எண்ணெய் சுத்திகரிப்புத் துறையின் பங்கு விற்றுமுதல் விகிதம் என்னவாக இருக்கும்? பார்ப்போம்.

IOC எடுத்துக்காட்டு

இந்த பிரிவில், இந்தியன் ஆயில் கார்ப்பரேஷனின் ஆண்டு அறிக்கையிலிருந்து சில தரவுகளை வெளியே எடுப்போம், பின்னர் 2015 மற்றும் 2016 ஆம் ஆண்டுகளுக்கான பங்கு விற்றுமுதல் விகிதத்தை கணக்கிடுவோம்.

முதலில், மார்ச் 31, 2016 உடன் முடிவடைந்த ஆண்டிற்கான இந்திய எண்ணெய் கழகத்தின் வருவாயைப் பார்ப்போம்.

| கோடி ரூபாய் | மார்ச் 2016 | மார்ச் 2015 |

| மொத்த விற்பனை | 421737.38 | 486038.69 |

| (-) விற்பனை தள்ளுபடி | (65810.76) | (36531.93) |

| நிகர விற்பனை | 355926.62 | 449506.76 |

மார்ச் 31, 2016 உடன் முடிவடைந்த ஆண்டிற்கான இந்தியன் ஆயில் கார்ப்பரேஷனின் பங்கு மூலதனத்தைப் பார்ப்போம்.

| கோடி ரூபாய் | மார்ச் 2016 | மார்ச் 2015 |

| பங்கு பங்கு | 2427.95 | 2427.95 |

| கோடி ரூபாய் | மார்ச் 2016 | மார்ச் 2015 |

| நிகர விற்பனை (I) | 355926.62 | 449506.76 |

| பங்கு ஈக்விட்டி (ஜே) | 75993.96 | 66404.32 |

| பங்கு விற்றுமுதல் (I / J) | 4.68 | 6.77 |

ஆதாரம்: ஐஓசி ஆண்டு அறிக்கைகள்

இந்தியன் ஆயில் கார்ப்பரேஷன் மிகவும் மூலதன தீவிர நிறுவனமாக இருப்பதால், விற்றுமுதல் 5 மற்றும் அதற்கு மேற்பட்டது. ஆனால் மூலதன முதலீட்டின் தேவை மிகக் குறைவாக இருக்கும் ஒரு சேவைத் துறையின் பங்கு விற்றுமுதல் கணக்கிடுகிறோம் என்று சொல்லலாம்; அவ்வாறான நிலையில், விற்றுமுதல் அதிகமாக இருக்கும்.

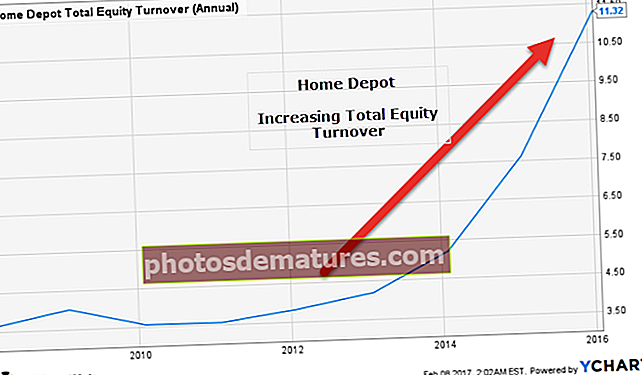

ஹோம் டிப்போ வழக்கு ஆய்வு - பங்கு விற்றுமுதல் உயர்வு குறித்து விசாரணை

ஹோம் டிப்போ என்பது வீட்டு மேம்பாட்டு கருவிகள், கட்டுமான பொருட்கள் மற்றும் சேவைகளின் சில்லறை சப்ளையர். இது அமெரிக்கா, கனடா மற்றும் மெக்சிகோவில் இயங்குகிறது.

ஹோம் டிப்போவின் ஈக்விட்டி விற்றுமுதல் பற்றி நாம் பார்க்கும்போது, 2012 வரை, விற்றுமுதல் 3.5x இல் ஒப்பீட்டளவில் நிலையானது என்பதைக் காண்கிறோம். இருப்பினும், 2012 முதல், ஹோம் டிப்போவின் விற்றுமுதல் செங்குத்தாக ஏறத் தொடங்கி தற்போது 11.32x ஆக உள்ளது (சுமார் 219% வளர்ச்சி)

அத்தகைய அதிகரிப்புக்கான காரணங்கள் என்ன -

மூல: ycharts

விற்பனையின் அதிகரிப்பு அல்லது ஈக்விட்டி குறைதல் அல்லது இரண்டும் காரணமாக ஈக்விட்டி விற்றுமுதல் அதிகரிக்கும்.

# 1 - ஹோம் டிப்போவின் விற்பனையை அதிகரிப்பதை மதிப்பீடு செய்தல்

ஹோம் டிப்போ விற்பனை அதன் வருவாயை. 70.42 பில்லியனிலிருந்து .5 88.52 ஆக உயர்த்தியது, இது 4 ஆண்டுகளில் சுமார் 25% அதிகரித்துள்ளது. 4 ஆண்டுகளில் இந்த 25% அதிகரிப்பு விற்றுமுதல் அதிகரிப்புக்கு பங்களித்தது; இருப்பினும், அதன் பங்களிப்பு ஓரளவு தடைசெய்யப்பட்டுள்ளது.

மூல: ycharts

# 2 - ஹோம் டிப்போவின் பங்குதாரரின் ஈக்விட்டி மதிப்பீடு

ஹோம் டிப்போவின் பங்குதாரரின் பங்கு கடந்த 4 ஆண்டுகளில் 65% குறைந்துள்ளது என்பதை நாங்கள் கவனிக்கிறோம். இதன் பொருள் வகுப்பான் பாதிக்கும் மேலாக குறைக்கப்பட்டுள்ளது.

மூல: ycharts

ஹோம் டிப்போவின் பங்குதாரரின் ஈக்விட்டி பிரிவைப் பார்த்தால், இதுபோன்ற குறைவுக்கான காரணங்களைக் காணலாம்.

- திரட்டப்பட்ட பிற விரிவான இழப்பு 2015 மற்றும் 2016 இரண்டிலும் பங்குதாரர்களின் பங்குகளை குறைத்துவிட்டது. இது 2016 இல் -818 மில்லியனாகவும், 2015 இல் -452 ஆகவும் இருந்தது. திரட்டப்பட்ட பிற விரிவான இழப்புகள் முதன்மையாக வெளிநாட்டு நாணய மொழிபெயர்ப்புடன் தொடர்புடைய மாற்றங்கள்.

- 2015 மற்றும் 2016 ஆம் ஆண்டுகளில் பங்குதாரர்களின் பங்கு குறைவதற்கு இரண்டாவது மற்றும் மிக முக்கியமான காரணம் முடுக்கப்பட்ட வாங்குதல்கள் ஆகும். 2016 ஆம் ஆண்டில் ஹோம் டிப்போ 520 மில்லியன் பங்குகளையும் (சுமார் 33.19 பில்லியன் டாலர் மதிப்பு) மற்றும் 461 மில்லியன் பங்குகளையும் (~ மதிப்பு $ 26.19 பில்லியன்) திரும்ப வாங்கியது என்பதை நாங்கள் கவனிக்கிறோம். 2015, முறையே.

உயர் ஈக்விட்டி விற்றுமுதல் கொண்ட சிறந்த நிறுவனங்கள்

சந்தை மூலதனம் மற்றும் பங்கு விற்றுமுதல் ஆகியவற்றின் மூலம் சில சிறந்த நிறுவனங்கள் இங்கே. போயிங் 26.4x வருவாய் உள்ளது என்பதை நாங்கள் கவனிக்கிறோம்.

| எஸ். இல்லை | பெயர் | பங்கு விற்றுமுதல் | சந்தை தொப்பி ($ மில்லியன்) |

| 1 | போயிங் | 26.4 | 101,201 |

| 2 | யுனைடெட் பார்சல் சேவை | 42.0 | 92,060 |

| 3 | சார்ட்டர் கம்யூனிகேஷன்ஸ் | 195.1 | 86,715 |

| 4 | லாக்ஹீட் மார்ட்டின் | 20.5 | 73,983 |

| 5 | கோஸ்ட்கோ மொத்த விற்பனை | 10.5 | 73,366 |

| 6 | யூம் பிராண்ட்ஸ் | 10.7 | 33,905 |

| 7 | எஸ் அண்ட் பி குளோபல் | 15.6 | 31,838 |

| 8 | க்ரோகர் | 18.0 | 31,605 |

| 9 | மெக்கெசன் | 22.6 | 29,649 |

| 10 | ஷெர்வின்-வில்லியம்ஸ் | 12.2 | 28,055 |

மூல: ycharts

இணைய தொழில் உதாரணம்

| எஸ். இல்லை | பெயர் | பங்கு விற்றுமுதல் | சந்தை தொப்பி ($ மில்லியன்) |

| 1 | எழுத்துக்கள் | 0.7 | 568,085 |

| 2 | முகநூல் | 0.5 | 381,651 |

| 3 | பைடு | 1.0 | 61,684 |

| 4 | யாகூ! | 0.2 | 42,382 |

| 5 | ஜே.டி.காம் | 5.4 | 40,541 |

| 6 | நெட்இஸ் | 0.9 | 34,009 |

| 7 | ட்விட்டர் | 0.6 | 12,818 |

| 8 | வெய்போ | 0.8 | 10,789 |

| 9 | வெரிசைன் | (1.1) | 8,594 |

| 10 | யாண்டெக்ஸ் | 1.0 | 7,405 |

| சராசரி | 1.0 |

மூல: ycharts

- இணைய நிறுவனங்களுக்கு குறைந்த வருவாய் உள்ளது. சிறந்த இணைய நிறுவனங்களின் சராசரி ஈக்விட்டி விற்றுமுதல் 1.0x என்பதை நாங்கள் கவனிக்கிறோம்

- ஆல்பாபெட் (கூகிள்) விற்றுமுதல் 0.7x ஆகவும், பேஸ்புக்கின் 0.5x ஆகவும் உள்ளது

எண்ணெய் மற்றும் எரிவாயு எடுத்துக்காட்டு

| எஸ். இல்லை | பெயர் | பங்கு விற்றுமுதல் | சந்தை தொப்பி ($ மில்லியன்) |

| 1 | கோனோகோ பிலிப்ஸ் | 0.7 | 62,063 |

| 2 | EOG வளங்கள் | 0.6 | 57,473 |

| 3 | CNOOC | 0.5 | 55,309 |

| 4 | தற்செயலான பெட்ரோலியம் | 0.4 | 52,110 |

| 5 | அனடர்கோ பெட்ரோலியம் | 0.6 | 38,620 |

| 6 | கனடிய இயற்கை | 0.5 | 32,847 |

| 7 | முன்னோடி இயற்கை வளங்கள் | 0.6 | 30,733 |

| 8 | டெவன் எனர்ஜி | 0.9 | 23,703 |

| 9 | அப்பாச்சி | 0.4 | 21,958 |

| 10 | காஞ்சோ வளங்கள் | 0.3 | 20,678 |

| சராசரி | 0.5 |

மூல: ycharts

- எண்ணெய் மற்றும் எரிவாயு நிறுவனங்களில் குறைந்த வருவாய் உள்ளது. சிறந்த எண்ணெய் மற்றும் எரிவாயு ஈபி நிறுவனங்களின் சராசரி ஈக்விட்டி விற்றுமுதல் 0.5x என்பதை நாங்கள் கவனிக்கிறோம்

- டெவோன் எனர்ஜி சராசரியாக 0.9x ஈக்விட்டி விற்றுமுதல் கொண்டுள்ளது

- காஞ்சோ ரிசோர்சஸ் 0.3x இன் சராசரி ஈக்விட்டி விற்றுமுதல் உள்ளது

உணவக தொழில் பங்கு விற்றுமுதல்

| எஸ். இல்லை | பெயர் | பங்கு விற்றுமுதல் | சந்தை தொப்பி ($ மில்லியன்) |

| 1 | மெக்டொனால்டு | 2.5 | 101,868 |

| 2 | ஸ்டார்பக்ஸ் | 3.6 | 81,221 |

| 3 | யூம் பிராண்ட்ஸ் | 10.7 | 33,905 |

| 4 | உணவக பிராண்டுகள் Intl | 2.5 | 11,502 |

| 5 | சிபொட்டில் மெக்ஸிகன் கிரில் | 2.2 | 11,399 |

| 6 | டார்டன் உணவகங்கள் | 3.2 | 8,981 |

| 7 | டோமினோ பிஸ்ஸா | (1.5) | 8,576 |

| 8 | அராமார்க் | 7.1 | 8,194 |

| 9 | பனெரா ரொட்டி | 4.3 | 5,002 |

| 10 | டன்கின் பிராண்ட்ஸ் குழு | 11.0 | 4,686 |

| சராசரி | 4.6 |

மூல: ycharts

- உணவக நிறுவனங்களுக்கு அதிக பங்கு விற்றுமுதல் உள்ளது. சிறந்த உணவக அடிப்படையிலான நிறுவனங்களின் சராசரி வருவாய் 4.6x ஆகும்

- டோமினோ பிஸ்ஸா -1.5x இன் எதிர்மறை வருவாயைக் கொண்டுள்ளது என்பதை நினைவில் கொள்க

- மறுபுறம், டன்கின் பிராண்ட்ஸ் சராசரியாக 11.0x விற்றுமுதல் உள்ளது

மென்பொருள் பயன்பாட்டு தொழில் பங்கு விற்றுமுதல்

| எஸ். இல்லை | பெயர் | பங்கு விற்றுமுதல் | சந்தை தொப்பி ($ மில்லியன்) |

| 1 | எஸ்ஏபி | 0.9 | 112,101 |

| 2 | அடோப் சிஸ்டம்ஸ் | 0.8 | 56,552 |

| 3 | Salesforce.com | 1.5 | 55,562 |

| 4 | உள்ளுணர்வு | 2.7 | 30,259 |

| 5 | ஆட்டோடெஸ்க் | 1.3 | 18,432 |

| 6 | சைமென்டெக் | 0.7 | 17,618 |

| 7 | செக் பாயிண்ட் மென்பொருள் தொழில்நுட்பம் | 0.5 | 17,308 |

| 8 | வேலை நாள் | 1.0 | 17,159 |

| 9 | சேவைநவ் | 2.9 | 15,023 |

| 10 | Red Hat | 1.6 | 13,946 |

| சராசரி | 1.4 |

மூல: ycharts

- இணைய நிறுவனங்களைப் போலவே, மென்பொருள் பயன்பாட்டு நிறுவனங்களும் ஈக்விட்டி விற்றுமுதல் 1x க்கு நெருக்கமாக உள்ளன. மென்பொருள் பயன்பாட்டில் முதல் 10 நிறுவனங்கள் சராசரியாக 1.4x விற்றுமுதல் கொண்டவை

எதிர்மறை ஈக்விட்டி விற்றுமுதல் எடுத்துக்காட்டுகள்

பங்குதாரரின் பங்கு எதிர்மறையாக மாறும்போது எதிர்மறை விற்றுமுதல் எழுகிறது.

| எஸ். இல்லை | பெயர் | பங்கு விற்றுமுதல் | சந்தை தொப்பி ($ மில்லியன்) |

| 1 | பிலிப் மோரிஸ் இன்டெல் | (2.1) | 155,135 |

| 2 | கோல்கேட்-பாமோலிவ் | (56.1) | 58,210 |

| 3 | கிம்பர்லி-கிளார்க் | (131.9) | 43,423 |

| 4 | மேரியட் இன்டர்நேஷனல் | (5.0) | 33,445 |

| 5 | எச்.சி.ஏ ஹோல்டிங்ஸ் | (5.6) | 30,632 |

| 6 | சிரியஸ் எக்ஸ்எம் ஹோல்டிங்ஸ் | (10.5) | 22,638 |

| 7 | ஆட்டோசோன் | (6.1) | 20,621 |

| 8 | மூடிஸ் | (9.3) | 20,413 |

| 9 | குவிண்டில்ஸ் ஐ.எம்.எஸ் ஹோல்டிங்ஸ் | (9.0) | 19,141 |

| 10 | எல் பிராண்ட்ஸ் | (100.9) | 16,914 |

மூல: ycharts

- கிம்பர்லி கிளார்க் -131.9x இன் எதிர்மறை பங்கு விற்றுமுதல் உள்ளது

- மேரியட் இன்டர்நேஷனல் -5x இன் எதிர்மறை வருவாயைக் கொண்டுள்ளது

வரம்புகள்

ஒரு நிறுவனத்தில் முதலீடு செய்வதற்கு முன்பு பங்குதாரர்களுக்கு ஈக்விட்டி விற்றுமுதல் விகிதம் உதவியாக இருந்தாலும், இந்த விகிதத்தில் சில வரம்புகள் உள்ளன, அவை சாத்தியமான முதலீட்டாளர்களும் விகிதத்தை கணக்கிடும் நிறுவனமும் மனதில் கொள்ள வேண்டும்.

- நிறுவனம் அதிக முதலீட்டாளர்களை ஈர்க்க விரும்பினால் பங்கு விற்றுமுதல் விகிதத்தை கையாள முடியும். நிறுவனத்தின் மூலதன கட்டமைப்பை மாற்றுவதன் மூலம் (மூலதனத்தில் அதிக கடனை செலுத்துவதன் மூலம்), நிறுவனம் விற்றுமுதல் விகிதத்தை முழுவதுமாக மாற்ற முடியும், இது முதலீட்டாளர்கள் அனைத்தையும் நன்கு புரிந்து கொள்ளாமல் போகலாம்.

- ஈக்விட்டி எப்போதும் வருவாயை ஈட்டாது. இதன் பொருள், பங்குக்கும் வருவாய்க்கும் இடையிலான குறிப்பிட்ட உறவை நாம் அறிய விரும்பினால், ஒப்பிடுவதற்கு எதுவும் இல்லை. இருப்பினும், நிகர வருமானத்துடன் ஈக்விட்டியை ஒப்பிட்டுப் பார்த்தால், அது மிகவும் செல்லுபடியாகும்.

- மூலதனத் தேவைக்காக கடனில் முக்கியமாக கவனம் செலுத்தும் ஒரு நிறுவனத்திற்கு பங்கு விற்றுமுதல் விகிதம் பொருந்தாது. ஒரு நிறுவனம் அதிக பங்கு மற்றும் குறைந்த கடனுக்காக செல்வது எப்போதுமே அறிவுறுத்தப்பட்டாலும், பல நிறுவனங்கள் பங்கு விருப்பங்களுக்குச் செல்வதற்குப் பதிலாக கடனை எடுப்பது பயனுள்ளதாக இருக்கும்.

நீங்கள் விரும்பும் பிற கட்டுரைகள்

- சொத்து வருவாய் விகிதம்

- பண மாற்று சுழற்சி

- மூலதன கியரிங் விகிதம்

- பணி மூலதன விகிதம்

இறுதி ஆய்வில்

ஈக்விட்டி விற்றுமுதல் விகிதம் ஈக்விட்டி முதலீட்டாளர்களுக்கும், மேலும் ஈக்விட்டி மூலதன தீவிரமான நிறுவனத்திற்கும் பயனுள்ளதாக இருக்கும். ஆனால் மீதமுள்ள முதலீட்டாளர்கள் மற்றும் நிறுவனங்களுக்கு, ஈக்விட்டி விற்றுமுதல் விகிதத்தை விட மற்ற விகிதங்கள் மிகவும் பயனுள்ளதாக இருக்கும், எ.கா. அதிகம் பயன்படுத்தப்பட்டது, ஆனால் நீங்கள் நிகர விற்பனையில் ஒரு பெரிய படத்தைப் பெற விரும்பினால், நிகர விற்பனைக்கும் பங்குக்கும் இடையில் ஒரு ஒப்பீடு செய்ய விரும்பினால், இந்த விகிதத்தின் மூலம், நீங்கள் அதைப் புரிந்து கொள்ள முடியும்.