இயக்க வருவாய் (வரையறை, ஃபார்முலா) | கணக்கிடுவது எப்படி?

இயக்க வருவாய் வரையறை

செயல்பாட்டு வருவாய் அல்லது இயக்க வருமானம் என்பது விற்பனை வருவாயிலிருந்து செயல்பாட்டு நேரடி மற்றும் மறைமுக செலவுகளைக் கழித்த பின்னர் ஒரு நிறுவனம் சம்பாதிக்கும் லாபத்தின் அளவு. இது ஈபிஐடி என்றும் அழைக்கப்படுகிறது, அதாவது வட்டி மற்றும் வரிகளுக்கு முந்தைய வருவாய். இயக்க வருமானத்தைக் கணக்கிடும்போது வட்டி மற்றும் வரி மற்றும் செயல்படாத பிற வருமானங்களை நாங்கள் கருத்தில் கொள்ள மாட்டோம்.

விளக்கம்

இயக்க வருவாய் என்பது நிறுவனம் அதன் முக்கிய செயல்பாடுகளிலிருந்து சம்பாதிக்கும் லாபங்களின் எண்ணிக்கையாகும். இது முதலீட்டாளர்களுக்கும் கடன் வழங்குநர்களுக்கும் அதன் முக்கிய வணிகத்திலிருந்து நிறுவனம் உருவாக்கும் லாபத்தைப் பற்றி அறிய உதவும் முக்கியமான கருத்துகளில் ஒன்றாகும்.

நிறுவனத்தின் இயக்க லாபத்தைக் கணக்கிட, பல்வேறு வகையான செலவுகள் மற்றும் அவை எங்கள் வருமான அறிக்கையில் எவ்வாறு தோன்றும் என்பதை நாம் புரிந்துகொண்டு வேறுபடுத்த வேண்டும். ஒரு நிறுவனம் தயாரிக்கும் மூன்று வகையான நிதிநிலை அறிக்கைகள், வருமான அறிக்கை, இருப்புநிலை மற்றும் பணப்புழக்க அறிக்கை. வருமான அறிக்கை நிறுவனத்தின் லாபத்தை காட்டுகிறது. இருப்புநிலைகள் நிறுவனத்தின் சொத்துக்கள் மற்றும் பொறுப்புகளைக் காட்டுகின்றன. பணப்புழக்க அறிக்கையின் பயன்பாடு நிறுவனத்தின் பண வரவுகள் மற்றும் வெளிச்செல்லல்கள் பற்றி அறிந்து கொள்வது. இயக்க லாபம் என்பது நிறுவனத்தின் வருமான அறிக்கையின் ஒரு பகுதியாகும்.

இயக்க வருவாய் சூத்திரம்

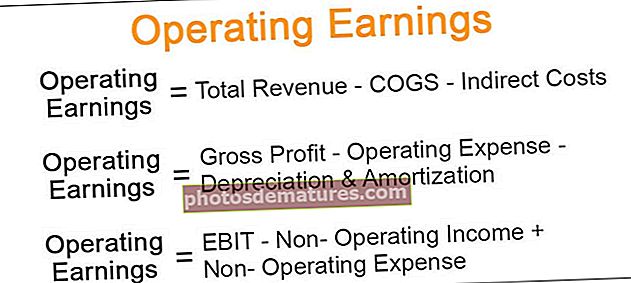

இயக்க வருவாயைக் கணக்கிட மூன்று சூத்திரங்கள் உள்ளன:

1. இயக்க வருவாய் = மொத்த வருவாய் - COGS - மறைமுக செலவுகள்2. இயக்க வருவாய் = மொத்த லாபம் - இயக்க செலவு - தேய்மானம் மற்றும் கடன் பெறுதல்3. இயக்க வருவாய் = ஈபிஐடி - செயல்படாத வருமானம் + செயல்படாத செலவு- மொத்த வருவாய்: நிறுவனம் தனது பொருட்களை வாடிக்கையாளருக்கு விற்பனை செய்வதன் மூலம் ஈட்டிய மொத்த விற்பனை வருவாய் இதுவாகும். மேலே உள்ள சூத்திரங்களில் பயன்படுத்தப்படும் வெவ்வேறு சொற்களைப் புரிந்துகொள்வோம்.

- நேரடி செலவுகள்: நேரடி செலவுகள் என்பது எந்தவொரு பொருளையும் உற்பத்தி செய்வதற்கான அல்லது எந்தவொரு சேவையையும் வழங்கும் செலவோடு நேரடியாக தொடர்புடைய செலவுகள். எ.கா., தொழிலாளர் செலவு, மூலப்பொருள் செலவு.

- மறைமுக செலவுகள்: ஒரு தயாரிப்பு உற்பத்தியுடன் நேரடியாக இணைக்க முடியாத செலவு இவை. இவை மேல்நிலை செலவுகள் என்றும் அழைக்கப்படுகின்றன. எ.கா., வாடகை மற்றும் சம்பள செலவுகள்.

- மொத்த லாபம்: வருவாயிலிருந்து விற்கப்படும் பொருட்களின் விலையைக் கழிப்பதன் மூலம் மொத்த லாபம் அல்லது மொத்த வருமானத்தை கணக்கிடுகிறோம்.

- இயங்குகிறது செலவு: முக்கிய வணிகத்தை நடத்துவதற்கு ஏற்படும் செலவுகள் இவை. எ.கா., வாடகை, ஊதியங்கள் மற்றும் காப்பீட்டு செலவு.

- தேய்மானம் மற்றும் கடன் பெறுதல்: இது உறுதியான மற்றும் தெளிவற்ற சொத்துக்களின் உடைகள் மற்றும் கண்ணீரின் செலவு ஆகும்.

- செயல்படாத வருமானம்: முக்கிய வணிக நடவடிக்கைகளைத் தவிர மற்றவற்றிலிருந்து பெறப்பட்ட வருமானம்; எ.கா., சொத்து விற்பனையிலிருந்து கிடைக்கும் லாபம்.

- செயல்படாத செலவு: முக்கிய வணிகத்தின் இயக்கத்துடன் தொடர்புடைய செலவுகள் இல்லை. எ.கா., வட்டி செலவு மற்றும் வரி.

இயக்க வருவாய் எவ்வாறு செயல்படுகிறது?

இயக்க லாபம் கீழே உள்ள வரிசையின் படி செயல்படுகிறது. எங்களிடம் COGS ஐக் குறைக்கும் விற்பனை வருவாய் எண்ணிக்கை உள்ளது, அதாவது, மொத்த இலாபத்தைப் பெறுவதற்கு மூலப்பொருட்களின் விலை, ஊதிய செலவு போன்றவற்றை உள்ளடக்கிய விற்கப்பட்ட பொருட்களின் விலை. இயக்க லாப புள்ளிவிவரங்களைப் பெறுவதற்கு வாடகை, காப்பீட்டு செலவு, தேய்மானம் போன்ற பிற இயக்க செலவுகள் மொத்த இலாபத்திலிருந்து குறைக்கப்படுகின்றன.

இயக்க லாபத்தை கணக்கிட மற்றொரு முறை உள்ளது. வருமான அறிக்கையின் அடிப்பகுதியில் இருந்து நாம் தொடங்கலாம், அதாவது, நிகர லாப எண்ணிக்கையை எடுத்து, நிறுவனத்தின் இயக்க லாபத்தைப் பெற வட்டி செலவு மற்றும் வரிகளை மீண்டும் சேர்க்கலாம்.

உதாரணமாக

ஒரு ஷூ உற்பத்தி நிறுவனம் உள்ளது, கீழே கொடுக்கப்பட்டுள்ள தகவல்களிலிருந்து இயக்க லாபத்தைக் கணக்கிடுங்கள்.

விற்பனை வருவாய் $ 3,00,00,000 விற்கப்பட்ட பொருட்களின் விலை $ 1,00,00,000 சந்தைப்படுத்தல் மற்றும் விற்பனை செலவு $ 20,00,000 அலுவலகம் மற்றும் நிர்வாக செலவு $ 10,00,000 தேய்மான செலவு $ 20,00,000 வட்டி செலவு $ 10,00,000 வரி விகிதம் 30%.

தீர்வு

இயக்க வருவாயின் கணக்கீடு

இயக்க வருவாய் = மொத்த வருவாய் - COGS - மறைமுக செலவுகள்

- = 3,00,00,000 – 1,00,00,000 – (20,00,000 + 10,00,000 + 20,00,000)

- = 1,50,00,000

இயக்க வருமானம் = மொத்த லாபம் - இயக்க செலவு - தேய்மானம் மற்றும் கடன்தொகை

- = 2,00,00,000 – (20,00,000 + 10,00,000) – 20,00,000

- = 1,50,00,000

இயக்க வருமானம் = ஈபிஐடி - செயல்படாத வருமானம் + செயல்படாத செலவு

- = 1,50,00,000 – 0 + 0

- = 1,50,00,000

நிகர லாபம்

- =14000000-4200000

- நிகர லாபம் = 9800000

முக்கியத்துவம்

வணிகம் எவ்வாறு செயல்படுகிறது என்பதற்கான முக்கியமான குறிகாட்டியாகும். இது பல்வேறு நிதி விகிதங்களை கணக்கிடுவதிலும் பயன்படுத்தப்படுகிறது.

நிறுவனத்தின் செயல்திறனைக் கண்காணிக்க கடன் வழங்குநர்கள், முதலீட்டாளர்கள் மற்றும் நிர்வாகம் நிறுவனத்தின் ஈபிஐடியை உன்னிப்பாகக் கண்காணிக்கின்றன. முதலீட்டாளர்கள் வெவ்வேறு நிறுவனங்களை தங்கள் இயக்க மட்டத்தில் ஒப்பிட முடியும் என்பதால் முதலீடு செய்வதற்கான முடிவை எடுக்கும்போது இது கருத்தில் கொள்ள வேண்டிய முக்கியமான அம்சமாகும்.

இயக்க லாபம் என்பது நிறுவனத்தின் லாபத்தின் மறைமுக நடவடிக்கையாகும். இயக்க வருமானம் அதிகமானது, ஒரு நிறுவனம் அதிக லாபம் ஈட்டும்.

முடிவுரை

எனவே, இயக்க வருவாய் என்பது நிறுவனத்தின் நிதி ஆரோக்கியத்தைப் பற்றி அறிய உதவும் ஒரு முக்கியமான கருத்தாகும். வெவ்வேறு வரி கட்டமைப்புகள் மற்றும் நிதி கட்டமைப்புகளுடன் நிறுவனங்களை ஒப்பிட்டுப் பார்த்தால், நிறுவனத்தின் நிதி ஆரோக்கியத்தைப் புரிந்து கொள்வதில் நிகர லாபம் முக்கிய பங்கு வகிக்கிறது என்றாலும், இயக்க லாபம் எங்களுக்கு இன்னும் துல்லியமான படத்தைக் கொடுக்கும்.