இருப்புநிலை எடுத்துக்காட்டுகள் (யு.எஸ், யுகே மற்றும் இந்திய ஜிஏஏபி)

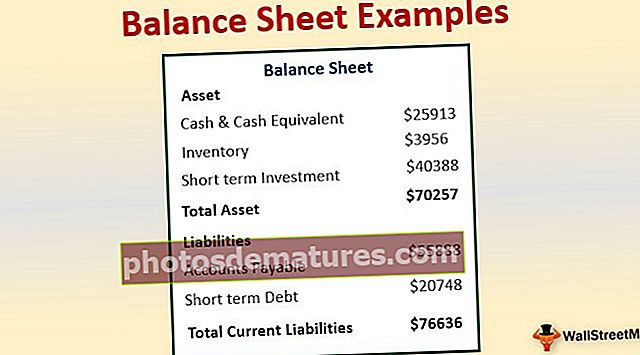

இருப்புநிலைக்கான எடுத்துக்காட்டுகள்

பின்வரும் இருப்புநிலை உதாரணமாக மிகவும் பொதுவான ஒரு சுருக்கத்தை வழங்குகிறது யு.எஸ், இங்கிலாந்து மற்றும் இந்திய ஜிஏஏபியின் இருப்புநிலைகள் . இதுபோன்ற ஆயிரக்கணக்கானவர்கள் இருப்பதால் ஒவ்வொரு சூழ்நிலையிலும் ஒவ்வொரு மாறுபாட்டையும் நிவர்த்தி செய்யும் ஒரு முழுமையான தொகுப்பை வழங்குவது சாத்தியமில்லை இருப்புநிலைகள் . இருப்புநிலைக் குறிப்பின் ஒவ்வொரு எடுத்துக்காட்டுக்கும் தலைப்பு, தொடர்புடைய காரணங்கள் மற்றும் கூடுதல் கருத்துகள் தேவை.

இருப்புநிலை என்பது எந்தவொரு குறிப்பிட்ட தேதியிலும் நிறுவனத்தின் நிதி நிலையை காட்டும் ஒரு அறிக்கையாகும். இருப்புநிலைக்கு இரண்டு பக்கங்களும் உள்ளன: சொத்து பக்கம் மற்றும் பொறுப்பு பக்கம். நடப்பு அல்லாத சொத்துக்கள் மற்றும் தற்போதைய சொத்துக்களை சொத்து பக்கம் காட்டுகிறது. பொறுப்பு பக்கமானது உரிமையாளரின் மூலதனம் மற்றும் நடப்பு மற்றும் நடப்பு அல்லாத பொறுப்பைக் காட்டுகிறது.

தொழில்துறை தேவை மற்றும் நாடு தழுவிய அடிப்படையில், சர்வதேச கணக்கியல் தரநிலை வாரியம் (ஐ.ஏ.எஸ்.பி) பரிந்துரைக்கும் பல்வேறு விதிமுறைகள் உள்ளன, அவை முறையாக சர்வதேச நிதி அறிக்கை தரநிலை (ஐ.எஃப்.ஆர்.எஸ்) என்று அழைக்கப்படுகின்றன. அனைத்து நாடுகளும் தங்கள் பாரம்பரியம் மற்றும் தொழில்துறை விவரக்குறிப்பின் அடிப்படையில் ஐ.எஃப்.ஆர்.எஸ்ஸைத் தழுவி, உள்நாட்டில் பொதுவாக ஏற்றுக்கொள்ளப்பட்ட கொள்கைகளை (ஜிஏஏபி) வடிவமைக்க மாற்றியமைக்கின்றன.

US GAAP ஐ அடிப்படையாகக் கொண்ட இருப்புநிலை எடுத்துக்காட்டுகள்

அமெரிக்காவில், நிதி அறிக்கையின் தயாரிப்புகளுக்கு அமெரிக்க உள்ளூர் GAAP ஏற்றுக்கொள்ளப்படுகிறது. நிஜ உலகில் இருக்கும் 2 நிறுவனங்களின் எடுத்துக்காட்டுடன் அமெரிக்காவில் இருப்புநிலைப் புரிந்துகொள்வோம்:

# 1 - வால்மார்ட், இன்க் எடுத்துக்காட்டு.

ஆதாரம்: வால்மார்ட் எஸ்.இ.சி.

- தற்போதைய சொத்துக்கள் - 59664,

- சொத்து ஆலை மற்றும் உபகரணங்கள் (பிபிஇ) தேய்மானத்தின் நிகர- 107,675,

- குத்தகை பெறத்தக்கவைகள்- 7,143,

- நல்லெண்ணம் - 18,242,

- பிற சொத்துக்கள்- 11,798.

சமபங்கு மூலதனம்

- பங்கு மூலதனம்– 295,

- இருப்பு -87,755,

- பிற OCI இழப்பு- (10,181),

- கட்டுப்படுத்தாத வட்டி- 2,953

நீண்ட கால பொறுப்புகள்

- தற்போதைய பொறுப்புகள் -78,521,

- நீண்ட கால கடன்கள்- 30,045,

- குத்தகை கடமைகள் -6780,

- ஒத்திவைக்கப்பட்ட வருமான வரி மற்றும் பிறர் -8,354

மேற்கண்ட தரவுகளுடன், கடந்த ஆண்டுடன் இதே காலகட்டத்துடன் ஒப்பிடத்தக்கதும் வெளிப்படுத்தப்பட வேண்டும்;

# 2 - ஆப்பிள், இன்க் எடுத்துக்காட்டு.

ஆதாரம்: ஆப்பிள் எஸ்.இ.சி தாக்கல்

- தற்போதைய சொத்துக்கள்- 130053,

- சொத்து ஆலை மற்றும் உபகரணங்கள் (பிபிஇ) தேய்மானத்தின் நிகர- 35,077,

- நீண்ட கால சந்தைப்படுத்தக்கூடிய பத்திரங்கள் - 179,286,

- நல்லெண்ணம்-, பிற சொத்துக்கள்- 23,086.

சமபங்கு மூலதனம்

- பங்கு மூலதனம்- 38044,

- இருப்பு- 91,898,

- பிற OCI இழப்பு- (3,064),

- கட்டுப்படுத்தாத ஆர்வம்- இல்லை

நீண்ட கால பொறுப்புகள்

- தற்போதைய பொறுப்புகள் -89320,

- நீண்ட கால கடன்கள்– 10,1362,

- குத்தகை கடமைகள் -46855,

- ஒத்திவைக்கப்பட்ட வருமான வரி பொறுப்பு மற்றும் பிறர் -3087

மேற்கண்ட தரவுகளுடன், கடந்த ஆண்டுடன் இதே காலகட்டத்துடன் ஒப்பிடத்தக்கதும் வெளிப்படுத்தப்பட வேண்டும்;

யுஎஸ்ஏவில், யு.எஸ். ஜிஏஏபிக்கு ஏற்பவும், வருடாந்திர தாக்கல் செய்வதற்காக எஸ்இசி வெளியிட்ட வடிவத்திலும் பெரிய நிதி தயாரிக்கப்படுகிறது. அத்தகைய செயல்முறையின் தரப்படுத்தலின் பின்னணியில் உள்ள முக்கிய நோக்கம், முதலீட்டாளர்களுக்கான உண்மைகளை ஒப்பிடுவதும் சரியான முறையில் வெளிப்படுத்துவதும் ஆகும்.

கடந்த ஆண்டின் ஒப்பீடு, தற்போதைய கணக்கியல் கொள்கைகள், அனுமானங்கள், முறைகள் மற்றும் நடப்பு ஆண்டுகளின் நிதி தயாரிக்கப்படும் அணுகுமுறைகளின் கீழ் தயாரிக்கப்பட வேண்டும் என்பதை ஒருவர் கவனத்தில் கொள்ள வேண்டும்.

UK GAAP ஐ அடிப்படையாகக் கொண்ட இருப்புநிலை எடுத்துக்காட்டு

யுனைடெட் கிங்டமில், உள்ளூர் இங்கிலாந்து மற்றும் ஐரிஷ் ஜிஏஏபி படி நிதி கட்டாயமாக தயாரிக்கப்பட வேண்டும். மேலும், உலகளாவிய மட்டத்தில் ஏற்பட்ட வளர்ச்சியின் அடிப்படையில், உலகளாவிய அறிக்கையிடல் கண்ணோட்டங்களுக்காக, இங்கிலாந்து மற்றும் ஐரிஷ் GAAP ஆகியவை IFRS உடன் கலக்கப்படுகின்றன.

தற்போதுள்ள நிறுவனங்களின் இருப்புநிலைகளைப் பார்ப்பதன் மூலம் மேலே உள்ளவற்றைப் புரிந்துகொள்வோம்:

# 1 - வோடபோன் குழு பி.எல்.சியின் எடுத்துக்காட்டு

ஆதாரம்: வோடபோன் ஆண்டு அறிக்கை

- தற்போதைய சொத்துக்கள்- 37,951,

- சொத்து ஆலை மற்றும் உபகரணங்கள் (பிபிஇ) தேய்மானத்தின் நிகர- 28,325,

- முதலீடுகள்- 5,742,

- ஒத்திவைக்கப்பட்ட வரி சொத்துக்கள்- 26,200,

- நல்லெண்ணம்- 43,257,

- பிற சொத்துக்கள் -4,136

சமபங்கு மூலதனம்

- பங்கு மூலதனம்- 154,993,

- கருவூல பங்குகள் - (8,463),

- திரட்டப்பட்ட இழப்புகள்- (106,695),

- பிற OCI இழப்பு- 27,805,

- கட்டுப்படுத்தாத வட்டி- 967

நீண்ட கால பொறுப்புகள்

- தற்போதைய பொறுப்புகள் -28,025,

- நீண்ட கால கடன்கள் -37,980

மேற்கண்ட தரவுகளுடன், கடந்த ஆண்டுடன் இதே காலகட்டத்துடன் ஒப்பிடத்தக்கதும் வெளிப்படுத்தப்பட வேண்டும்;

# 2 - பிபி பி.எல்.சியின் எடுத்துக்காட்டு

ஆதாரம்: பிபி ஆண்டு அறிக்கை

- தற்போதைய சொத்துக்கள் -74,968,

- சொத்து ஆலை மற்றும் உபகரணங்கள் (பிபிஇ) தேய்மானத்தின் நிகர- 129,471,

- முதலீடுகள்- 24,985,

- ஒத்திவைக்கப்பட்ட வரி சொத்துக்கள்- 4,469,

- தெளிவற்றவை - 29,906,

- பிற சொத்துக்கள்- 12,716.

சமபங்கு மூலதனம்

- எஸ்முயல் மூலதனம்- 5,343,

- பிரீமியம் கணக்கைப் பகிரவும்- 12,147

- மூலதன மீட்பு இருப்பு- 1,426,

- இணைப்பு ரிசர்வ் -27,206

- கருவூல பங்குகள் - -16,958,

- கட்டுப்படுத்தாத வட்டி- 1,913

நீண்ட கால பொறுப்புகள்

- தற்போதைய பொறுப்புகள் -64,726,

- நடப்பு அல்லாத பொறுப்புகள் -11,385,

மேற்கண்ட தரவுகளுடன், கடந்த ஆண்டுடன் இதே காலகட்டத்துடன் ஒப்பிடத்தக்கது.

இங்கிலாந்தில், நிதி அறிக்கைகள் எக்ஸ்பிஆர்எல் வடிவத்தில் ஆண்டுதோறும் நிதி நடத்தை ஆணையத்திடம் சமர்ப்பிக்கப்பட உள்ளன. ICAEW இன் பட்டய கணக்காளர்கள் அதைத் தணிக்கை செய்து சான்றளிக்க வேண்டும், பின்னர் அதையே சமர்ப்பிக்கலாம்.

இந்திய GAAP ஐ அடிப்படையாகக் கொண்ட இருப்புநிலை எடுத்துக்காட்டுகள்

இந்தியாவில், உலகளாவிய அறிக்கையிடல் கட்டமைப்பிற்கு ஏற்ப ஏற்றுக்கொள்ளக்கூடிய ஐ.எஃப்.ஆர்.எஸ் உடன், இந்திய ஜிஏஏபி கருத்தில் கொண்டு நிதி வழங்கப்பட உள்ளது. 2019 வரை, ஐ.எஃப்.ஆர்.எஸ் 15 (வாடிக்கையாளர்களுடனான ஒப்பந்தங்களிலிருந்து வருவாய்) மற்றும் 9 (நிதி கருவிகள்) முழுமையாக செயல்படுத்தப்படுகின்றன. இந்த வரிசையில், மற்ற ஐ.எஃப்.ஆர்.எஸ் இந்திய காட்சிக்கு ஏற்ப குறிப்பிட்ட செதுக்குதலுடன் செயல்படுத்தப்படும்.

நிறுவனங்கள் சட்டம் 2013 இன் அட்டவணை 3, இருப்புநிலைக் குறிப்பின் வடிவமைப்பை வழங்குகிறது, அதன்படி அனைத்து இந்திய நிறுவனங்களும் தங்கள் நிதிநிலை அறிக்கைகளை ஆண்டுதோறும் மற்றும் காலாண்டுக்குத் தயாரிக்க வேண்டும்.

தற்போதுள்ள நிறுவனத்திடமிருந்து உண்மையான உதாரணத்தை எடுத்துக்கொள்வதன் மூலம் கூறப்பட்ட வடிவமைப்பைப் புரிந்துகொள்வோம்:

ரிலையன்ஸ் உதாரணம்

ஆதாரம்: ரிலையன்ஸ் ஆண்டு அறிக்கை

- தற்போதைய சொத்துக்கள் -183,786,

- சொத்து ஆலை மற்றும் உபகரணங்கள் (பிபிஇ) தேய்மானத்தின் நிகர- 316,031,

- மூலதன வேலை முன்னேற்றம்- 166,220,

- ஒத்திவைக்கப்பட்ட வரி சொத்துக்கள்- 5,075,

- தெளிவற்றவை - 87,854,

- பிற சொத்துக்கள்- 57,382

சமபங்கு மூலதனம்

- பங்கு மூலதனம்- 5,922,

- பிற இருப்புக்கள்- 287,584,

- கட்டுப்படுத்தாத வட்டி- 3,539

நீண்ட கால பொறுப்புகள்

- தற்போதைய பொறுப்புகள்- 313,852,

- நடப்பு அல்லாத பொறுப்புகள்- 205,451.

கடந்த ஆண்டுடன் இதே காலகட்டத்துடன் ஒப்பிடக்கூடிய மேலேயுள்ள தரவுகளையும் வெளியிட வேண்டும்.

இந்தியாவில், முழுமையான நிதிநிலை அறிக்கைகள் இருப்புநிலை, வருமான அறிக்கை, பணப்புழக்க அறிக்கை, சமத்துவமின்மையை மாற்றுதல் மற்றும் பிற விரிவான வருமான அறிக்கையை உள்ளடக்கியது. ஆண்டுதோறும் செப்டம்பர் மாதம் கார்ப்பரேட் விவகார அமைச்சகத்திற்கு நிதி அறிக்கைகள் சமர்ப்பிக்கப்பட வேண்டும்.

முடிவுரை

இருப்புநிலை என்பது நிதி நிலை அறிக்கையாகும், இது நிறுவனத்தின் கடமைகள் மற்றும் பெறத்தக்கவைகளைக் காட்டுகிறது. இது ஒரு அடிப்படை அறிக்கையாகும், இது அனைத்து வகையான பகுப்பாய்விற்கும் மற்றும் நிறுவனத்தின் கடனைத் தீர்மானிக்கும். அனைத்து நிபுணர்களும் நிறுவனம் வழங்கும் இருப்புநிலைகளை நம்பியிருப்பார்கள். எனவே இருப்புநிலை நம்பகமானதாக இருக்க வேண்டும், சரியாக மதிப்பிடப்பட வேண்டும், சரியான அனுமானங்களுடன், ஒட்டுமொத்தமாக, நம்பகமான பணியாளர்களால் தயாரிக்கப்பட வேண்டும், இதனால் சந்தைப்படுத்துபவர்கள் அதையே நம்பலாம்.