செலவு அங்கீகாரம் கொள்கை (வரையறை, எடுத்துக்காட்டுகள்) | முதல் 2 வகைகள்

செலவு அங்கீகாரம் கொள்கை வரையறை

செலவுகள் அங்கீகாரம் என்பது முதன்மையாக கணக்கீட்டுக் கொள்கையைக் குறிக்கிறது, இது வருவாயின் அதே காலகட்டத்தில் செலவுகள் அங்கீகரிக்கப்பட்டு புத்தகங்களில் பொருந்தக்கூடிய சம்பள அடிப்படைக் கருத்தைப் பின்பற்றுகிறது.

செலவு அங்கீகாரக் கோட்பாட்டின் வகைகள்

செலவு அங்கீகாரக் கொள்கையில் இரண்டு வகைகள் உள்ளன -

- திரட்டல் அடிப்படை - இந்த சம்பளக் கொள்கையின் கீழ் செலவினம் வருவாயுடன் பொருந்தும்போது புத்தகங்களில் அங்கீகரிக்கப்படும். எடுத்துக்காட்டாக, மாதத்திற்கு தொலைபேசி பில்கள் 13 மாதங்களுக்கு $ 500 செலுத்தப்படுகின்றன. இந்த முறையின் கீழ், months 6000, இது 12 மாதங்களுக்கு, இந்த ஆண்டின் ஓய்வு $ 500 ஐ கருத்தில் கொள்ளும், இது ஒரு மாதத்திற்கு அடுத்த ஆண்டு பரிசீலிக்கப்படும்.

- பண அடிப்படைகள் - பண அடிப்படையில் இந்த முறையின் கீழ், பணம் செலுத்தப்படும்போது அல்லது பெறப்படும்போது அதன் செலவு புத்தகங்களில் அங்கீகரிக்கப்படும். மேற்கண்ட உதாரணத்தைக் கவனியுங்கள்; இந்த முறையின் கீழ், முழு $ 6500 செலுத்தப்படும் அதே ஆண்டில் அங்கீகரிக்கப்படும்.

செலவு அங்கீகாரக் கோட்பாட்டின் எடுத்துக்காட்டுகள்

பின்வரும் உதாரணத்தின் உதவியுடன் இந்த கருத்தை புரிந்துகொள்வோம்.

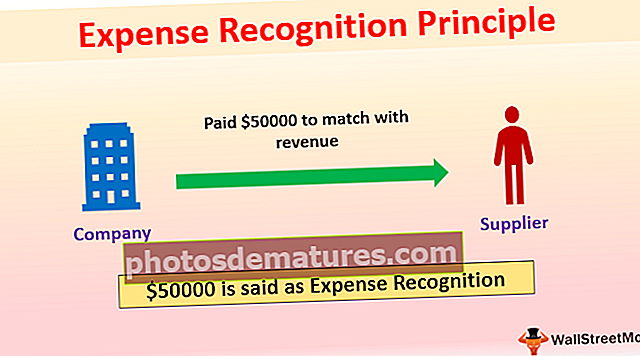

எடுத்துக்காட்டு # 1

எக்ஸ் நிறுவனம் பொருள் வழங்குநருக்கு 500 50000 செலுத்தியது, அதை அவர் அடுத்த மாதம் 00 80000 க்கு விற்றுவிடுவார். இந்த விஷயத்தில், வருவாயுடன் பொருந்துவதற்கு அடுத்த மாதத்தில் எக்ஸ் 50000 டாலர்களை செலவுகளாக அங்கீகரிக்கும்; இல்லையெனில், நடப்பு மாத செலவுகள் அதிகமாக இருக்கும், அடுத்த மாதத்தில் வரி தொகை அதிகமாக இருக்கும். இது வருமான வரிக்கும் செய்யப்படுகிறது. இந்த கொள்கை இல்லாமல், நடப்பு மாதத்தில் வருமான வரி அடுத்த மாதத்துடன் ஒப்பிடும்போது குறைவாக இருக்கும்.

எடுத்துக்காட்டு # 2

சில சந்தர்ப்பங்களில், வருவாய் கருத்தை பொருத்துவது சாத்தியமில்லை; எனவே, அவை தொடர்புடைய காலகட்டத்தில் அங்கீகரிக்கப்பட்ட செலவுகள், எடுத்துக்காட்டாக, சம்பளம், வாடகை, மின்சாரம், நிர்வாக செலவுகள்.

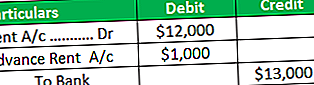

எக்ஸ் நிறுவனம் 13 மாத வாடகைக்கு 000 13000 செலுத்தியதாக வைத்துக்கொள்வோம், மாத வாடகை $ 1000 ஆகும்.

1 ஆண்டில் பத்திரிகை நுழைவு-

கீழேயுள்ள சூழ்நிலையில், எக்ஸ் இந்த ஆண்டிற்கான வாடகையாக 000 12000 ஐ அங்கீகரிக்கும் மற்றும் இருப்பு $ 1000 அடுத்த ஆண்டில் செலவை அங்கீகரிக்கும், மேலும் இது முன்கூட்டியே வாடகையைக் காண்பிக்கும்.

அடுத்த ஆண்டு பத்திரிகை நுழைவு

; இந்த ஆண்டின் வாடகை செலவு முன்கூட்டியே வாடகையுடன் சரிசெய்யப்படுகிறது.

செலவு அங்கீகாரக் கோட்பாடுகளின் நன்மைகள்

- நிதி அறிக்கையின் தணிக்கையின் போது, நிறுவனத்தின் கணக்குகளின் புத்தகங்களை தணிக்கையாளர் கண்டறிந்தால், அது கணக்கீட்டு கருத்தை பின்பற்றவில்லை என்றால், தணிக்கையாளர் தணிக்கை அறிக்கைக்கு தகுதி பெறலாம். எனவே, சம்பாதிக்கும் கருத்தை பின்பற்றும் ஒரு நிறுவனம் தன்னை காப்பாற்ற முடியும். எடுத்துக்காட்டாக, தணிக்கைக்கான தரத்தின்படி, நிறுவனம் சம்பளக் கருத்தை பின்பற்றுகிறதா இல்லையா என்பதை தணிக்கையாளர் சரிபார்க்க வேண்டும். அவர் அடையாளம் காணத் தவறினால், தணிக்கையாளரின் தொழில்முறை முறைகேடு இருக்கும், எனவே அதைச் சரிபார்க்க வேண்டியது தணிக்கையின் கடமையாகும்.

- திரட்டல் கருத்து ஒரு நிறுவனத்தின் உண்மையான லாபத்தை சித்தரிக்கிறது.

- பண அடிப்படையுடன் ஒப்பிடும்போது அக்ரூவல் கருத்து மிகவும் துல்லியமான நிதிநிலை அறிக்கையைக் காட்டுகிறது, ஏனெனில் அது பணம் செலுத்தப்படும்போது அல்லது பெறப்படும்போது பண அடிப்படையை அங்கீகரிக்கிறது, அது மற்றொரு காலகட்டத்துடன் தொடர்புடைய தொகையையும் கொண்டிருக்கக்கூடும்.

எக்ஸ் நிறுவனம் 13 மாதங்களுக்கு மின்சாரத்திற்கு 000 26000 செலுத்தியதாகவும், மாதத்திற்கு மின்சாரம் $ 2000 என்றும் வைத்துக் கொள்வோம்.

சம்பள அடிப்படையில், மின்சார செலவு 000 24000, அதாவது மாதத்திற்கு $ 2000, அடுத்த ஆண்டு செலவினத்துடன் தொடர்புடையது என்பதால் அடுத்த ஆண்டில் $ 2000 ஐ அங்கீகரிக்கும், ஆனால் பண அடிப்படையில் முழு $ 26000 புத்தகங்களில் அங்கீகரிக்கப்படும் அதே ஆண்டில்.

பண அடிப்படையில் $ 2000 ஐயும் கருத்தில் கொள்ளலாம், இது அடுத்த ஆண்டு; எனவே, இது இந்த ஆண்டு குறைந்த லாபத்தையும் அடுத்த ஆண்டில் அதிக லாபத்தையும் ஏற்படுத்துகிறது.

சம்பளக் கருத்துகளைப் பின்பற்றுபவர்கள் குறிப்புகளில் எதையும் கணக்குகளுக்குப் புகாரளிக்கத் தேவையில்லை, ஆனால் நிறுவனம் பண அடிப்படையைப் பின்பற்றினால், அது கணக்குகளுக்கு குறிப்புகளில் புகாரளிக்க வேண்டும்.

- பங்குதாரர்கள் பண அடிப்படையை விட சம்பளக் கருத்தில் அதிக கவனம் செலுத்துகிறார்கள், ஏனெனில் சம்பளக் கருத்து வணிகத்தின் நிரந்தரத்தைக் காட்டுகிறது மற்றும் நிதி அறிக்கையின் துல்லியமான மற்றும் நியாயமான பார்வையை பிரதிபலிக்கிறது.

- திட்டமிடப்பட்ட நிதிநிலை அறிக்கைகளைத் தயாரிப்பதில் அக்ரூவல் அடிப்படை நன்மை பயக்கும். வரவிருக்கும் செலவு மற்றும் விற்பனையை இது தீர்மானிக்க முடியும், இது வரி திட்டமிடலில் ஒரு சிறந்த கருவியை வழங்குகிறது.

- பண அடிப்படையிலான முறை பயன்படுத்த எளிதானது, ஏனெனில் அது பணம் செலுத்தும்போது பரிவர்த்தனையை பதிவு செய்கிறது, இது பொதுவாக சிறிய நிறுவனங்கள் மற்றும் தனிநபர்களால் பயன்படுத்தப்படுகிறது.

செலவு அங்கீகாரக் கோட்பாடுகளின் தீமைகள்

- ஒரு சிறிய நிறுவனம் தனது புத்தகக் கணக்குகளை நிர்வகிப்பது சவாலானது, ஏனெனில் சம்பளக் கருத்துக்கு மாதாந்திர அறிக்கை தேவைப்படுகிறது, மேலும் அதை முறையாக நிர்வகிக்க திறன் ஊழியர் தேவை.

- கணக்குகளின் புத்தகங்களை சம்பாதிப்பதில் உள்ள முக்கிய தீமை என்னவென்றால், வருவாய் மற்றும் செலவுகளை கையில் பெறப்பட்ட உண்மையான பணத்திற்காக காத்திருக்காமல் எப்போது நடந்தது என்று நாங்கள் புகாரளிப்போம்; எனவே சில நேரங்களில் கையில் பணம் இல்லாமல் வரி செலுத்துவது கடினம்.

- பணப்புழக்க சிக்கல் உள்ள ஒரு சிறிய நிறுவனத்திற்கு இது கடினம். உண்மையான பணம் பெறாமல் வரி செலுத்த வேண்டும்.

- ஒரு முறையிலிருந்து சம்பள முறைக்கு மாற்றுவது கடினம், ஏனெனில் இதற்கு செலவு தேவைப்படுகிறது.

- பணம் அடிப்படையில் பரிவர்த்தனை பதிவு செய்யப்பட்டது. இருப்பினும், உண்மையில், எதிர்காலத்தில் செலுத்த வேண்டிய சில செலவுகள் இருக்கக்கூடும், ஏன் நிறுவனம் லாபம் அல்லது இழப்பை ஏற்படுத்துகிறதா என்பது குறித்து முதலீட்டாளர்களால் ஏன் முடிவுகளை எடுக்க முடியாது.

வரம்புகள்

- ஒரு பணப்புழக்க சிக்கல் இருக்கும் ஒரு சிறிய நிறுவனத்திற்கு அக்ரூவல் அடிப்படைக் கொள்கை சரியாக பொருந்தாது, மேலும் வரி செலுத்தும் நேரத்தில் ஒரு சிறிய நிறுவனத்திற்கும் இது கடினம்.

- பண அடிப்படைக் கொள்கை ஒரு நிறுவனத்தின் உண்மையான லாபத்தை சித்தரிக்கவில்லை.

- அக்ரூவல் அடிப்படையில் சில நேரங்களில் மிகவும் சிக்கலானதாகிவிடும், இது திறமையான ஊழியர்களை பராமரிக்க தேவைப்படுகிறது.

செலவுகள் அங்கீகாரம் கொள்கைகளில் மாற்றம்

செலவு அங்கீகாரக் கொள்கைகளில் மாற்றம் என்பது கணக்குக் கொள்கையில் ஏற்படும் மாற்றமாகும், மேலும் கணக்குகளுக்கான குறிப்புகளில் வெளிப்படுத்தல் தேவைப்படுகிறது.