திரட்டப்பட்ட தேய்மானம் (வரையறை, ஃபார்முலா) | கணக்கிடுவது எப்படி?

திரட்டப்பட்ட தேய்மானம் என்றால் என்ன?

ஒரு சொத்தின் திரட்டப்பட்ட தேய்மானம் என்பது சொத்து வாங்கிய தேதி முதல் அறிக்கை தேதி வரை சொத்து மீது வசூலிக்கப்பட்ட ஒட்டுமொத்த தேய்மானத்தின் அளவு ஆகும். இது ஒரு கான்ட்ரா-அக்கவுன்ட் ஆகும், இது சொத்தின் கொள்முதல் விலைக்கும் இருப்புநிலைக் கணக்கில் எடுத்துச் செல்லும் மதிப்புக்கும் உள்ள வித்தியாசம் மற்றும் இருப்புநிலைக் குறிப்பில் நிலையான சொத்து பிரிவின் கீழ் ஒரு வரி உருப்படியாக எளிதாகக் கிடைக்கும்.

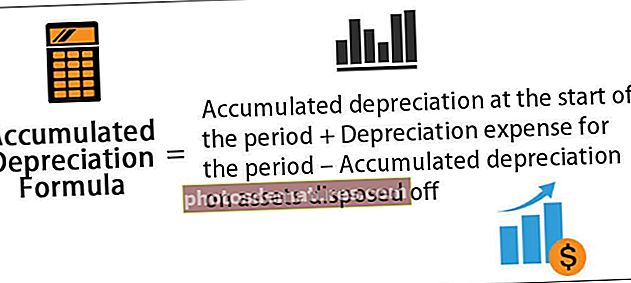

திரட்டப்பட்ட தேய்மானம் சூத்திரம்

நடப்பு காலகட்டத்தில் வசூலிக்கப்படும் தேய்மானச் செலவை காலத்தின் தொடக்கத்தில் தேய்மானத்துடன் சேர்ப்பதன் மூலம் கணக்கீடு செய்யப்படுகிறது, அதே நேரத்தில் ஒரு அகற்றப்பட்ட சொத்துக்கான தேய்மான செலவைக் கழிக்கிறது.

திரட்டப்பட்ட தேய்மானம் சூத்திரம் = காலத்தின் தொடக்கத்தில் திரட்டப்பட்ட தேய்மானம் + காலத்திற்கான தேய்மான செலவு - அப்புறப்படுத்தப்பட்ட சொத்துகளின் திரட்டப்பட்ட தேய்மானம்

எடுத்துக்காட்டுகள்

கணக்கீட்டை நன்கு புரிந்துகொள்ள சில எளிய மற்றும் மேம்பட்ட எடுத்துக்காட்டுகளைப் பார்ப்போம்.

இந்த குவிப்பு தேய்மானம் ஃபார்முலா எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - குவிப்பு தேய்மானம் ஃபார்முலா எக்செல் வார்ப்புரு

எடுத்துக்காட்டு # 1

A 100,000 மதிப்புள்ள ஒரு உபகரணத்தை வாங்கிய 5 வருட பயனுள்ள ஆயுளைக் கொண்ட A நிறுவனத்தின் உதாரணத்தை கருத்தில் கொள்வோம். உபகரணங்கள் அதன் பயனுள்ள வாழ்க்கையின் முடிவில் எந்தவொரு காப்பு மதிப்பையும் எதிர்பார்க்கவில்லை. உபகரணங்கள் ஒரு நேர்கோட்டு முறையில் தேய்மானம் செய்யப்பட வேண்டும். 1 வது ஆண்டு மற்றும் 3 வது ஆண்டின் இறுதியில் திரட்டப்பட்ட தேய்மானத்தை தீர்மானிக்கவும்.

1 வது ஆண்டு மற்றும் 3 வது ஆண்டின் இறுதியில் திரட்டப்பட்ட தேய்மானத்தை கணக்கிடுவதற்கான தரவு கீழே உள்ளது.

நிறுவனம் அடுத்த 5 ஆண்டுகளுக்கு உபகரணங்களைப் பயன்படுத்துவதால், சாதனங்களின் விலை அடுத்த 5 ஆண்டுகளில் பரவலாம். நேர்-வரி முறையின்படி சாதனங்களுக்கான வருடாந்திர தேய்மானத்தை கணக்கிடலாம்,

அடுத்த 5 ஆண்டுகளில் ஆண்டு தேய்மானம் =, 000 100,000 / 5 = $ 20,000.

எனவே, 1 ஆம் ஆண்டுக்குப் பிறகு கணக்கீடு இருக்கும் -

1 ஆம் வருடத்திற்குப் பிறகு திரட்டப்பட்ட தேய்மானம் சூத்திரம் = ஆண்டின் தொடக்கத்தில் அக் தேய்மானம் 1 + ஆண்டின் தேய்மானம்

= 0 + $20,000

= $20,000

எனவே, 2 வது வருடத்திற்குப் பிறகு அது இருக்கும் -

2 வது வருடத்திற்குப் பிறகு திரட்டப்பட்ட தேய்மானம் சூத்திரம் = 2 ஆம் ஆண்டின் தொடக்கத்தில் அக் தேய்மானம் + 2 ஆம் ஆண்டில் தேய்மானம்

= $20,000 + $20,000

= $40,000

எனவே, 3 வது வருடத்திற்குப் பிறகு அது இருக்கும் -

3 வது வருடத்திற்குப் பிறகு திரட்டப்பட்ட தேய்மானம் சூத்திரம் = 3 ஆம் ஆண்டின் தொடக்கத்தில் அக் தேய்மானம் + 3 ஆம் ஆண்டில் தேய்மானம்

= $40,000 + $20,000

= $60,000

எடுத்துக்காட்டு # 2

டிசம்பர் 31 ஆம் தேதியுடன் முடிவடைந்த நிதியாண்டின் இறுதியில் திரட்டப்பட்ட தேய்மானத்தைக் கணக்கிடுவோம்,2018, பின்வரும் தகவல்களின் அடிப்படையில்:

- ஜனவரி 1, 2018 நிலவரப்படி மொத்த செலவு: $ 1,000,000

- ஜனவரி 1, 2018 நிலவரப்படி அக் தேய்மானம்: $ 250,000

- , 000 100,000 மதிப்புள்ள சாதனங்களுடன், 000 400,000 மதிப்புள்ள உபகரணங்கள் ஜனவரி 1, 2018 அன்று அகற்றப்பட்டுள்ளன

- இயந்திரங்கள் அதன் பயனுள்ள வாழ்க்கையில் (5 ஆண்டுகள்) நேர்-கோடு முறையில் தேய்மானம் செய்யப்பட வேண்டும்.

டிசம்பர் 31, 2018 உடன் முடிவடைந்த நிதியாண்டின் இறுதியில் திரட்டப்பட்ட தேய்மானத்தைக் கணக்கிடுவதற்கான தரவு கீழே

கேள்வியின் படி, ஒரு வருடத்தில் தேய்மானம் கணக்கிடப்படும்,

ஒரு வருடத்தில் தேய்மானம் = மொத்த செலவு / பயனுள்ள வாழ்க்கை

= $1,000,000 / 5

ஒரு வருடத்தில் தேய்மானம் = $200,000

ஆகையால், டிசம்பர் 31, 2018 நிலவரப்படி திரட்டப்பட்ட தேய்மானத்தின் கணக்கீடு,

டிசம்பர் 31, 2018 நிலவரப்படி திரட்டப்பட்ட தேய்மானம், = ஜனவரி 1, 2018 நிலவரப்படி அக் தேய்மானம், + ஒரு வருடத்தில் தேய்மானம் - அப்புறப்படுத்தப்பட்ட சொத்துக்கான அக் தேய்மானம்

டிசம்பர் 31, 2018 நிலவரப்படி திரட்டப்பட்ட தேய்மானம் = $ 250,000 + $ 200,000 - $ 100,000

= $350,000

பொருத்தமும் பயன்பாடும்

கணக்கியலின் பார்வையில், திரட்டப்பட்ட தேய்மானம் ஒரு முக்கிய அம்சமாகும், ஏனெனில் இது மூலதனப்படுத்தப்பட்ட சொத்துக்களுக்கு பொருத்தமானது. மூலதனமாக்கப்பட்ட சொத்துகள் ஒரு வருடத்திற்கு மட்டுமல்ல, ஒரு வருடத்திற்கும் மேலாக மதிப்பை வழங்குகின்றன, மேலும் கணக்கீட்டுக் கோட்பாடுகள் செலவினங்களும் அதனுடன் தொடர்புடைய விற்பனையும் பொருந்தக்கூடிய கருத்தின் படி அதே காலகட்டத்தில் அங்கீகரிக்கப்பட வேண்டும் என்று பரிந்துரைக்கின்றன. மூலதன சொத்துக்களின் விஷயத்தில் இந்த பொருந்தக்கூடிய கொள்கையை பூர்த்தி செய்ய, உலகெங்கிலும் உள்ள கணக்காளர்கள் தேய்மானம் எனப்படும் செயல்முறையைப் பயன்படுத்துகின்றனர்.

தேய்மானச் செலவு என்பது மொத்த மூலதனப்படுத்தப்பட்ட சொத்தின் ஒரு பகுதியாகும், அது வாங்கிய ஆண்டிலிருந்து வருமான அறிக்கையில் அங்கீகரிக்கப்பட்டுள்ளது, மேலும் சொத்தின் பயனுள்ள வாழ்நாள் முழுவதும். அதைத் தொடர்ந்து, அது வாங்கிய தேதியிலிருந்து அறிக்கையிடல் தேதி வரை மதிப்பிடப்பட்ட சொத்தின் மொத்தத் தொகை ஆகும். ஒரு சொத்துக்கான திரட்டப்பட்ட தேய்மானத்தின் அளவு சொத்தின் வாழ்நாளில் அதிகரிக்கிறது, ஏனெனில் தேய்மானச் செலவு சொத்துக்கு எதிராக தொடர்ந்து வசூலிக்கப்படுகிறது, இது இறுதியில் சொத்தின் சுமக்கும் மதிப்பைக் குறைக்கிறது. எனவே, ஒரு சொத்துக்கு எவ்வளவு பயனுள்ள வாழ்க்கை மீதமுள்ளது என்பதைக் கண்டறிய ஒரு கணக்காளருக்கு இது உதவும்.