பரிவர்த்தனை ஆபத்து (வரையறை, எடுத்துக்காட்டு) | பரிவர்த்தனை அபாயத்தை எவ்வாறு நிர்வகிப்பது?

பரிவர்த்தனை ஆபத்து என்றால் என்ன?

பரிவர்த்தனை வீதத்தில் சாதகமற்ற மாற்றம் காரணமாக பரிவர்த்தனை ஆபத்து என்பது வெளிநாட்டு பரிவர்த்தனை தீர்வின் பணப்புழக்கத்தின் மாற்றம் என குறிப்பிடப்படுகிறது. இது பொதுவாக ஒப்பந்த காலத்தின் அதிகரிப்புடன் அதிகரிக்கிறது.

பரிவர்த்தனை ஆபத்துக்கான எடுத்துக்காட்டுகள்

பரிவர்த்தனை அபாயத்தின் சில எடுத்துக்காட்டுகள் கீழே.

பரிவர்த்தனை இடர் எடுத்துக்காட்டு # 1

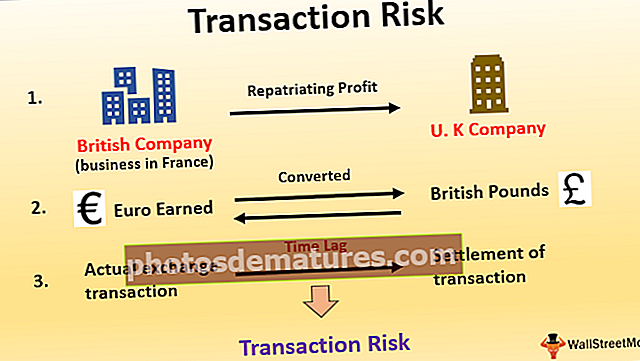

உதாரணத்திற்கு; ஒரு பிரிட்டிஷ் நிறுவனம் பிரான்சில் தனது வணிகத்திலிருந்து யு.கே.க்கு லாபத்தை திருப்பி அனுப்புகிறது. இது பிரான்சில் சம்பாதித்த யூரோவை பிரிட்டிஷ் பவுண்டுகளாக மாற்ற வேண்டும். இதை அடைய ஸ்பாட் பரிவர்த்தனையில் நுழைய நிறுவனம் ஒப்புக்கொள்கிறது. பொதுவாக, உண்மையான பரிமாற்ற பரிவர்த்தனைக்கும் பரிவர்த்தனையின் தீர்வுக்கும் இடையில் ஒரு கால தாமதம் உள்ளது, அதாவது யூரோவுடன் ஒப்பிடும்போது பிரிட்டிஷ் பவுண்டு பாராட்டினால், இந்த நிறுவனம் ஒப்புக்கொண்டதை விட குறைவான பவுண்டுகள் பெறும்.

பரிவர்த்தனை இடர் எடுத்துக்காட்டு # 2

பரிவர்த்தனை ஆபத்து என்ற கருத்தை உறுதிப்படுத்த ஒரு எண் உதாரணத்தை உருவாக்குவோம்.

EUR / GBP ஸ்பாட் வீதம் 0.8599 ஆக இருந்தால், 1 யூரோவை 0.8599 ஜிபிபிக்கு பரிமாறிக்கொள்ளலாம் மற்றும் திருப்பி அனுப்ப வேண்டிய தொகை, 000 100,000 என்றால், நிறுவனம் ஜிபிபி 85,990 ஐப் பெறும் என்று எதிர்பார்க்கலாம். இருப்பினும், தீர்வு நேரத்தில் ஜிபிபி பாராட்டினால், ஒரு ஜிபிபியை ஈடுசெய்ய அதிக யூரோ தேவைப்படும், எடுத்துக்காட்டாக, விகிதம் 0.8368 ஆக மாறும் என்று சொல்லலாம், நிறுவனம் இப்போது ஜிபிபி 83,680 ஐ மட்டுமே பெறும். பரிவர்த்தனை ஆபத்து காரணமாக இது ஜிபிபி 2,310 இழப்பு.

பரிவர்த்தனை அபாயத்தை எவ்வாறு நிர்வகிப்பது?

தினசரி அடிப்படையில் பல நாணய பரிவர்த்தனைகளில் பெரிதும் ஈடுபட்டுள்ள முக்கிய வங்கிகளின் குறிப்பாக முதலீட்டு வங்கிகளின் நடைமுறைகளிலிருந்து இதைப் புரிந்து கொள்ள முடியும். பரிவர்த்தனை அபாயத்தை எதிர்த்துப் போராடுவதற்கு இந்த வங்கிகள் முறையான திட்டங்களைக் கொண்டுள்ளன.

இந்த அபாயங்கள் வழக்கமாக கடன் ஆபத்து மற்றும் சந்தை அபாயங்களுடன் ஒத்திசைக்கப்படுகின்றன, அவை மையப்படுத்தப்பட்டவை, ஆபத்து நடவடிக்கைகளின் முழு கட்டமைப்பிற்கும் கட்டளையை நிறுவுவதற்கும் நிர்வகிப்பதற்கும். பரிவர்த்தனை அபாயத்தை நிர்ணயிக்கும் வேலையை நிறுவனத்தில் யார் ஏற்றுக்கொள்கிறார்கள் என்பதில் பொதுவான ஒருமித்த கருத்து இருக்கக்கூடாது, இருப்பினும், பொதுவாக ஒரு நாட்டின் இடர் குழு அல்லது கடன் துறை இந்த பணியை செய்கிறது.

உள்நாட்டிலும் வெளிநாட்டிலும் நாணயக் கடன் உள்ளிட்ட அனைத்து வகையான அபாயங்களையும் உள்ளடக்கிய ஒரு நாட்டின் மதிப்பீட்டை வங்கிகள் பொதுவாக ஒதுக்குகின்றன. கவனிக்க வேண்டியது என்னவென்றால், இந்த மதிப்பீடுகள் குறிப்பாக ‘பரிவர்த்தனை இடர் மதிப்பீடு’ ஒரு தொப்பியை நிர்ணயிப்பதில் நீண்ட தூரம் செல்லும் மற்றும் நிறுவனங்களின் கொள்கைகளை மனதில் கொண்டு ஒவ்வொரு சந்தைக்கும் தகுதியான வெளிப்பாடு வரம்புகள்.

பரிவர்த்தனை அபாயத்தை எவ்வாறு குறைப்பது?

பரிவர்த்தனை அபாயத்திற்கு ஆளாகக்கூடிய வங்கிகள் பல்வேறு பணச் சந்தை மற்றும் மூலதன சந்தை கருவிகள் மூலம் பல்வேறு ஹெட்ஜிங் உத்திகளில் ஈடுபடுகின்றன, இதில் பெரும்பாலும் நாணய பரிமாற்றங்கள், நாணய எதிர்காலங்கள் மற்றும் விருப்பங்கள் போன்றவை அடங்கும். ஒவ்வொரு ஹெட்ஜிங் மூலோபாயத்திற்கும் அதன் சொந்த தகுதிகள் மற்றும் குறைபாடுகள் உள்ளன மற்றும் நிறுவனத்தின் தேர்வு, அவற்றின் அந்நிய செலாவணி அபாயத்தை ஈடுசெய்ய கிடைக்கக்கூடிய கருவிகளின் ஏராளமானவை அவற்றின் நோக்கத்திற்கு மிகவும் பொருத்தமானவை.

முன்னோக்கி ஒப்பந்தத்தை வாங்குவதன் மூலம் ஒரு நிறுவனத்தின் அபாயத்தைக் குறைக்கும் முயற்சியைப் புரிந்துகொள்வோம். ஒரு நிறுவனம் நாணய முன்னோக்கி ஒப்பந்தத்தில் நுழையலாம், அங்கு ஒப்பந்தத்தின் காலத்திற்கான விகிதத்தை பூட்டுகிறது மற்றும் அதே விகிதத்தில் தீர்வு காணப்படுகிறது. இந்த நிறுவனத்தைச் செய்வதன் மூலம் பணப்புழக்கத்தின் அளவு கிட்டத்தட்ட உறுதியாகிறது. இது விகித ஏற்ற இறக்கங்களால் எதிர்கொள்ளும் அபாயத்தை எதிர்கொள்ள உதவுகிறது மற்றும் முடிவெடுப்பதில் அதிக ஸ்திரத்தன்மையைக் கொண்டுவருகிறது.

ஒப்பந்தத்தின் படி ஒரு குறிப்பிட்ட நாணயத்தை வாங்க / விற்க உறுதியளிக்கும் ஒரு எதிர்கால ஒப்பந்தத்திலும் ஒரு நிறுவனம் நுழைய முடியும், உண்மையில், எதிர்காலங்கள் மிகவும் நம்பகமானவை மற்றும் பரிமாற்றத்தால் மிகவும் கட்டுப்படுத்தப்படுகின்றன, இது இயல்புநிலை சாத்தியத்தை நீக்குகிறது. விகித அபாயங்களை மறைப்பதற்கான விருப்பங்கள் ஹெட்ஜிங் ஒரு சிறந்த வழியாகும், ஏனெனில் இது பெயரளவு வெளிப்படையான விளிம்பை மட்டுமே கோருகிறது மற்றும் தீங்கு விளைவிக்கும் அபாயத்தை பெருமளவில் குறைக்கிறது.

உண்மையில், விருப்பங்கள் ஒப்பந்தம் பற்றிய சிறந்த பகுதி மற்றும் அவை பெரும்பாலும் விரும்பப்படுவதற்கான முக்கிய காரணம், அவை வரம்பற்ற தலைகீழ் ஆற்றலைக் கொண்டுள்ளன. கூடுதல் அவை எல்லாவற்றையும் விட வெறும் உரிமை, ஒரு கடமை அல்ல.

பரிவர்த்தனை அபாயத்தைத் தணிக்க வங்கிகள் முயற்சிக்கும் சில செயல்பாட்டு வழிகள்;

- நாணய விலைப்பட்டியல், இது நிறுவனங்களுக்கு சாதகமாக இருக்கும் நாணயத்தில் பரிவர்த்தனைக்கு பில்லிங் செய்வதை உள்ளடக்கியது. இது பரிமாற்ற அபாயத்தை ஒழிக்காது, இருப்பினும், பொறுப்பை மற்ற தரப்பினருக்கு மாற்றுகிறது. ஒரு எளிய உதாரணம், இறக்குமதியாளர் வீட்டு நாணயத்தில் அதன் இறக்குமதியை விலைப்பட்டியலில் ஏற்றுமதி செய்வதன் மூலம் ஏற்ற இறக்க அபாயத்தை ஏற்றுமதியாளரின் தோளில் மாற்றும்.

- விகிதம் ஆபத்தைத் தடுக்க முன்னணி மற்றும் பின்தங்கிய எனப்படும் ஒரு நுட்பத்தையும் ஒரு நிறுவனம் பயன்படுத்தலாம். ஒரு நிறுவனம் 1 மாதத்தில் ஒரு தொகையை செலுத்த பொறுப்பாகும், மேலும் மற்றொரு மூலத்திலிருந்து ஒரு தொகையை (அநேகமாக ஒத்ததாக) பெறவும் அமைக்கப்பட்டுள்ளது. நிறுவனம் இரண்டு தேதிகளையும் ஒரே நேரத்தில் சரிசெய்யலாம். இதன்மூலம் ஆபத்தை முற்றிலுமாக தவிர்க்கலாம்.

- இடர் பகிர்வு: வர்த்தகத்தில் உள்ள கட்சிகள் பரஸ்பர புரிந்துணர்வு மூலம் வெளிப்பாடு அபாயத்தைப் பகிர்ந்து கொள்ள ஒப்புக் கொள்ளலாம். ஒரு நிறுவனம் வீட்டு நாணயத்தில் மட்டுமே கையாள்வதன் மூலம் எந்தவொரு வெளிப்பாட்டையும் ஏற்றுக்கொள்ளும் பொறுப்பைத் தவிர்க்கலாம்.

பரிவர்த்தனை இடர் நிர்வாகத்தின் நன்மைகள்

ஒரு நிறுவனத்தில் பயனுள்ள ஒட்டுமொத்த இடர் மேலாண்மை செயல்பாட்டிற்கு பயனுள்ள வளிமண்டலத்தை உருவாக்க திறமையான பரிவர்த்தனை இடர் மேலாண்மை உதவுகிறது. ஒரு ஒலி பரிவர்த்தனை ஆபத்து குறைப்பு திட்டம் அடங்கும் மற்றும் அதன் மூலம் ஊக்குவிக்கிறது,

- முடிவெடுப்பவர்களின் விரிவான ஆய்வு

- ஒரே நேரத்தில் வெவ்வேறு சந்தைகளுக்கான நாட்டின் ஆபத்து மற்றும் வெளிப்பாட்டுக் கொள்கைகள் அரசியல் உறுதியற்ற தன்மைகளை மேற்பார்வை செய்கின்றன.

- வெளிநாட்டு நாணயங்களில் குறிப்பிடப்பட்டுள்ள சொத்துக்கள் மற்றும் பொறுப்புகள் குறித்த வழக்கமான பின்னடைவு

- வெவ்வேறு சந்தைகளில் பல்வேறு பொருளாதார காரணிகளை ஒழுங்காக மேற்பார்வை செய்தல்

- பொருத்தமான உள் கட்டுப்பாடு மற்றும் தணிக்கை விதிகள்

முடிவுரை

நிச்சயமற்ற ஏற்ற இறக்கத்திற்கு உட்பட்ட ஒரு பரிவர்த்தனையில் பணப்புழக்கத்தை எதிர்பார்க்கும் ஒவ்வொரு நிறுவனமும் ஒரு பரிவர்த்தனை அபாயத்தை எதிர்கொள்கிறது. பரிவர்த்தனை அபாயத்தை நிவர்த்தி செய்ய பல வங்கிகள் ஒரு பாதுகாப்பான பொறிமுறையைக் கொண்டுள்ளன. எவ்வாறாயினும், ஆசிய நெருக்கடியிலிருந்து கற்றுக்கொண்ட சிறந்த படிப்பினைகளில் ஒன்று கடன் மற்றும் பணப்புழக்கத்திற்கு இடையில் ஒரு நல்ல சமநிலையை வைத்திருக்கத் தவறியதன் விளைவுகள்.

எனவே, அந்நிய செலாவணிக்கு வெளிப்படும் நிறுவனங்கள் ஒரு நியாயமான சகிப்புத்தன்மை மட்டத்தை வரையவும், நிறுவனத்திற்கு தீவிர வெளிப்பாடு என்ன என்பதை வரையறுக்கவும் மிகவும் முக்கியமானது. கொள்கைகள் மற்றும் நடைமுறைகளை உச்சரித்து அவற்றை துல்லியமாக செயல்படுத்தவும்.