செலுத்த வேண்டிய நாட்கள் நிலுவையில் (பொருள், ஃபார்முலா) | டிபிஓவைக் கணக்கிடுங்கள்

செலுத்த வேண்டிய நாட்கள் (டிபிஓ) என்றால் என்ன?

செலுத்த வேண்டிய நிலுவையில் உள்ள உதவி, ஒரு வணிகமானது அதன் கடனாளர்களை அடைப்பதற்கு எடுக்கும் நாட்களில் சராசரி நேரத்தை அளவிடுகிறது மற்றும் வழக்கமாக நிறுவனத்தின் கட்டணக் கொள்கை ஆக்கிரோஷமானதா அல்லது பழமைவாதமா என்பதை அறிய தொழில்துறையின் சராசரி கட்டண சுழற்சியுடன் ஒப்பிடப்படுகிறது.

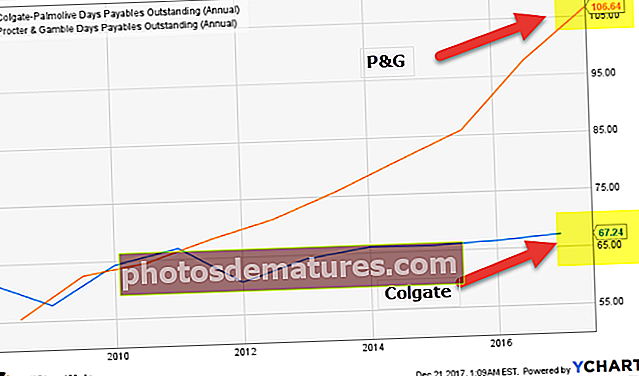

மேலே உள்ள வரைபடத்தைப் பார்ப்போம். கோல்கேட்டின் டிபிஓ பல ஆண்டுகளாக நிலையானது மற்றும் தற்போது 67.24 நாட்களில் உள்ளது என்பதை நாங்கள் கவனிக்கிறோம். இருப்பினும், இதை புரோக்டர் மற்றும் கேம்பிள் உடன் ஒப்பிடும்போது, பி & ஜி இன் டிபிஓ 2009 முதல் தொடர்ச்சியாக அதிகரித்து வருவதாகவும், தற்போது 106.64 நாட்களில் மிக அதிகமாக இருப்பதையும் கவனிக்கிறோம்.

செலுத்த வேண்டிய நாட்கள் சிறந்த சூத்திரம்

சூத்திரம் இங்கே -

செலுத்த வேண்டிய நாட்கள் சிறந்த ஃபார்முலா = செலுத்த வேண்டிய கணக்குகள் / (விற்பனை செலவு / நாட்களின் எண்ணிக்கை)செலுத்த வேண்டிய நாட்கள் ஒரு நிறுவனம் அதன் விற்பனையாளர்கள் மற்றும் சப்ளையர்களை செலுத்த எவ்வளவு நேரம் எடுக்கும் என்பதற்கான சிறந்த நடவடிக்கையாகும்.

நீங்கள் சூத்திரத்தைப் பார்த்தால், ஒரு நாளைக்கு (அல்லது காலாண்டுக்கு அல்லது மாதத்திற்கு) செலுத்தப்படும் பணத்தால் செலுத்த வேண்டிய மொத்த (முடிவு அல்லது சராசரி) கணக்குகளைப் பிரிப்பதன் மூலம் டிபிஓ கணக்கிடப்படுவதை நீங்கள் காணலாம்.

எடுத்துக்காட்டாக, ஒரு நிறுவனத்திற்கு 40 நாட்கள் டிபிஓ இருந்தால், அதன் நிறுவனம் அதன் சப்ளையர்கள் அல்லது விற்பனையாளர்களை சராசரியாக செலுத்த 40 நாட்கள் ஆகும்.

மேலும், செலுத்த வேண்டிய கணக்குகளுக்கான இந்த விரிவான வழிகாட்டியைப் பார்க்கலாம்.

இதை விளக்குவதற்கான நடைமுறை உதாரணத்தை இப்போது பார்ப்போம்.

செலுத்த வேண்டிய நாட்கள் சிறந்த உதாரணம்

எடுத்துக்காட்டு # 1

நிறுவனம் Xomic தனது விற்பனையாளர்களுக்கு விரைவாக பணம் செலுத்துவதில் நற்பெயரைக் கொண்டுள்ளது. இது account 30,000 செலுத்த வேண்டிய இறுதி கணக்கைக் கொண்டுள்ளது. இதன் விற்பனை செலவு 5,000 365,000. கம்பெனி Xomic க்கு செலுத்த வேண்டிய நாட்களைக் கண்டறியவும்.

இது ஒரு எளிய உதாரணம். நாம் செய்ய வேண்டியது எல்லாம் சூத்திரத்தில் தரவை ஊட்டுவதுதான்.

சூத்திரம் இங்கே -

DPO = செலுத்த வேண்டிய கணக்குகளை முடித்தல் / (விற்பனை செலவு / நாட்களின் எண்ணிக்கை)

அல்லது, டிபிஓ = $ 30,000 / ($ 365,000 / 365) = $ 30,000 / $ 1000 = 30 நாட்கள்.

நிறுவனத்தின் டிபிஓவைக் கணக்கிடுவது மட்டும் போதாது; நாம் அதை முழுமையாய் பார்க்க வேண்டும்.

எடுத்துக்காட்டு # 2

காலாண்டில் செலுத்த வேண்டிய கணக்குகள், 000 100,000 என்று ஒரு நிறுவனத்தின் உதாரணத்தை எடுத்துக் கொள்வோம். காலாண்டின் தொடக்கத்தில் சரக்குகளின் மதிப்பு, 000 250,000, காலாண்டில் செய்யப்பட்ட மொத்த கொள்முதல், 000 1,000,000, அவற்றில் பண கொள்முதல், 000 700,000, மற்றும், 000 100,000 சரக்குகள் காலாண்டின் இறுதியில் விற்கப்படாமல் உள்ளன. காலாண்டில் செலுத்த வேண்டிய நாட்கள் கணக்கிட, பின்வரும் நடவடிக்கைகள் எடுக்கப்பட வேண்டும்.

தீர்வு:

டிபிஓ கணக்கீடுக்கு கொடுக்கப்பட்ட தரவைப் பயன்படுத்தவும்.

இப்போது, முதலில், பின்வரும் சூத்திரத்தைப் பயன்படுத்தி விற்கப்படும் பொருட்களின் விலையை (COGS) கணக்கிடுவதன் மூலம் தொடங்க வேண்டும்:

COGS = 250,000 + 1,000,000 - 100,000

COGS = 1 1,150,000

இப்போது, மேற்கண்ட சூத்திரத்தைப் பயன்படுத்தி காலாண்டிற்கான டிபிஓ கணக்கிடலாம்,

டிபிஓ = $ 100,000 * 90 நாட்கள் / $ 1,150,000

டிபிஓ இருக்கும் -

டிபிஓ = 8 நாட்கள் (தோராயமாக)

குறிப்பு:

இந்த எடுத்துக்காட்டில் COGS ஐக் கணக்கிடும்போது, கொள்முதல் பணமாகவோ அல்லது கடனாகவோ செய்யப்பட்டுள்ளதா என்பது குறித்து பணம் வாங்குவது கருதப்படுவதில்லை என்பதை கவனத்தில் கொள்ள வேண்டும்; COGS ஐக் கணக்கிடும்போது இது சேர்க்கப்பட வேண்டும்.

எடுத்துக்காட்டு # 3

ஏப்ரல் முதல் ஜூன் வரையிலான காலாண்டில் செலுத்த வேண்டிய நிறுவனம், 000 100,000, ஜூலை முதல் செப்டம்பர் வரையிலான காலாண்டில், 000 500,000 மற்றும் ஏப்ரல் முதல் ஜூன் வரையிலான காலாண்டில் விற்கப்படும் பொருட்களின் விலை 50,000 450,000, மற்றும் ஜூலை காலாண்டில் செப்டம்பர், 000 500,000 ஆகும், பின்னர் செலுத்த வேண்டிய நாட்களைக் கணக்கிடுவதற்கு பின்வரும் நடவடிக்கைகள் எடுக்கப்பட வேண்டும்.

தீர்வு:

ஏப்ரல் முதல் ஜூன் வரையிலான காலாண்டுக்கான தரவு கொடுக்கப்பட்டுள்ளது:

இப்போது, மேற்கண்ட சூத்திரத்தைப் பயன்படுத்தி காலாண்டிற்கான டிபிஓ கணக்கிடலாம்,

டிபிஓ = $ 100000 * 90 நாட்கள் / $ 450000

டிபிஓ இருக்கும் -

டிபிஓ = 20 நாட்கள்.

இதேபோல்,

ஜூலை முதல் செப்டம்பர் வரையிலான காலாண்டுக்கான தரவு கொடுக்கப்பட்டுள்ளது:

இப்போது, மேற்கண்ட சூத்திரத்தைப் பயன்படுத்தி காலாண்டிற்கான டிபிஓ கணக்கிடலாம்,

டிபிஓ = $ 500000 * 90 நாட்கள் / $ 500000

டிபிஓ இருக்கும் -

டிபிஓ = 90 நாட்கள்

ஆகையால், மேலே கொடுக்கப்பட்ட எடுத்துக்காட்டில் இருந்து, ஏப்ரல் முதல் ஜூன் வரையிலான காலகட்டத்தில், நிறுவனம் தனது கடனாளர்களுக்கு 20 நாட்களில் பணம் செலுத்துகிறது, ஆனால் ஜூலை முதல் செப்டம்பர் வரையிலான காலப்பகுதியில், நிறுவனம் செலுத்த வேண்டிய நாட்களை 90 நாட்களாக உயர்த்தியுள்ளது.

முழுமையான விளக்கத்தை அடுத்த பகுதியில் பார்ப்போம்.

டிபிஓவை எவ்வாறு விளக்குவது?

ஒரு நிறுவனம் வெற்றிபெற, அது முழுமையாய் இருக்க வேண்டும்.

செலுத்த வேண்டிய நாட்களைக் கணக்கிடுவதன் மூலம், ஒரு நிறுவனம் அதன் சப்ளையர்கள் மற்றும் விற்பனையாளர்களை செலுத்த எவ்வளவு நேரம் எடுக்கும் என்பதைப் பெறலாம்.

நிறுவனம் சில விஷயங்களைச் செய்யும் வரை அது மட்டும் எந்த நன்மையும் செய்யாது.

- முதலாவதாக, நிறுவனம் தொழில் மற்றும் தொழில்துறையில் சராசரி டிபிஓ ஆகியவற்றைப் பார்க்க வேண்டும்.

- இரண்டாவதாக, நிறுவனத்தின் டிபிஓ தொழில்துறையின் சராசரி டிபிஓவை விடக் குறைவாக இருந்தால், நிறுவனம் அதன் நாட்களை செலுத்த வேண்டிய நிலுவைத் தொகையை அதிகரிப்பதைக் கருத்தில் கொள்ளலாம். ஆனால் இதைச் செய்வதால் அவர்களுக்கு விற்பனையாளர் அல்லது சப்ளையர்களிடமிருந்து ஏதேனும் சாதகமான நன்மைகள் ஏற்படாது என்பதை அமைப்பு நினைவில் கொள்ள வேண்டும். இந்த இரண்டு விஷயங்களையும் மனதில் வைத்து, ஒரு நிறுவனம் தனது டிபிஓவுடன் தொழில்துறையின் சராசரி டிபிஓவுடன் பொருத்த முடியுமானால், நிறுவனம் பணப்புழக்கத்தை நீண்ட காலத்திற்கு சிறந்த பயன்பாட்டிற்கு பயன்படுத்த முடியும்.

- மூன்றாவதாக, நிறுவனத்தின் டிபிஓ தொழில்துறையின் சராசரி டிபிஓவை விட அதிகமாக இருந்தால், நிறுவனம் அதன் டிபிஓவைக் குறைப்பதைக் கருத்தில் கொள்ளலாம். இதைச் செய்வது விற்பனையாளர்களை திருப்திப்படுத்த அனுமதிக்கும், மேலும் விற்பனையாளர்கள் நிறுவனத்திற்கு சாதகமான விதிமுறைகளையும் நிபந்தனைகளையும் வழங்க முடியும்.

- நான்காவதாக, நிறுவனம் இதே போன்ற நிறுவனங்களையும், அவை செலுத்த வேண்டிய நிலைகளை எவ்வாறு அணுகுகின்றன என்பதையும் பார்க்க வேண்டும். நிறுவனம் உன்னிப்பாகக் கவனித்தால், அவர்களின் அணுகுமுறையின் விளைவுகளை அவர்கள் காண முடியும். பின்னர் நிறுவனம் டிபிஓவை அதிகரிக்கலாமா அல்லது குறைக்கலாமா என்பது பற்றி ஒரு நல்ல யோசனையைப் பெற முடியும்.

- இறுதியாக, டிபிஓவுடன், நிறுவனம் பண மாற்று சுழற்சியின் மற்ற இரண்டு காரணிகளையும் கவனிக்க வேண்டும். அவை சரக்கு நிலுவையில் உள்ள நாட்கள் (DIO) மற்றும் DSO. பண மாற்று சுழற்சியை உருவாக்க இந்த மூன்று பேரும் தேவைப்படுவதால், நிறுவனம் இந்த மூன்றிற்கும் கவனம் செலுத்த வேண்டியது அவசியம். இது அவர்களுக்கு ஒரு முழுமையான பார்வையைத் தரும், மேலும் அவர்கள் நீண்ட காலத்திற்கு அவர்களின் செயல்திறனை மேம்படுத்த முடியும்.

முழு செயல்முறை எவ்வாறு செயல்படுகிறது?

செலுத்த வேண்டிய நாட்களின் முழு செயல்முறையையும் புரிந்துகொள்வது நிச்சயமாக அதை விரிவாக புரிந்துகொள்ள உதவும்.

ஒரு நிறுவனம் விற்பனையாளர்கள் அல்லது சப்ளையர்களிடமிருந்து மூலப்பொருட்களை (சரக்கு) வாங்க வேண்டும்.

இந்த மூலப்பொருட்களை இரண்டு வழிகளில் பெறலாம். முதலில், நிறுவனம் மூலப்பொருட்களை ரொக்கமாக வாங்கலாம். மூலப்பொருட்களை வாங்குவதற்கான மற்றொரு வழி கடன்.

ஒரு நிறுவனம் மூலப்பொருட்களை மொத்தமாக வாங்குகிறதென்றால், சப்ளையர் / விற்பனையாளர் நிறுவனம் கடனை வாங்கவும், பின்னர் ஒரு நாளில் பணத்தை செலுத்தவும் அனுமதிக்கிறது.

சப்ளையரிடமிருந்து அவர்கள் வாங்கும் நேரத்திற்கும் சப்ளையருக்கு அவர்கள் பணம் செலுத்தும் நாளுக்கும் உள்ள வித்தியாசம் டிபிஓ என அழைக்கப்படுகிறது.

இப்போது, நாம் மேலே விளக்கியது டிபிஓவின் எளிமைப்படுத்தல் ஆகும். ஒரு உண்மையான சூழ்நிலையில், விஷயங்கள் மிகவும் சிக்கலானவை, மேலும் நிறுவனம் பல விற்பனையாளர்கள் / சப்ளையர்களைக் கையாள வேண்டும்.

செலுத்த வேண்டிய தொகையை செலுத்த நிறுவனம் எவ்வளவு நேரம் எடுக்கும் என்பதைப் பொறுத்து, மொத்த ஆர்டரில் தள்ளுபடி அல்லது ஊதியத்தின் அளவைக் குறைத்தல் போன்ற ஆரம்ப கட்டணங்களுக்கு சப்ளையர் பல நன்மைகளை வழங்குகிறார்.

செலுத்த வேண்டிய நாட்களின் துறை எடுத்துக்காட்டுகள் நிலுவையில் உள்ளன

எடுத்துக்காட்டு - விமானத் துறை

| பெயர் | சந்தை தொப்பி ($ பில்லியன்) | டிபிஓ |

| அமெரிக்கன் ஏர்லைன்ஸ் குழு | 24,614 | 35.64 |

| அலாஸ்கா ஏர் குழு | 9,006 | 14.86 |

| நீலம் | 7,283 | 71.19 |

| சீனா ஈஸ்டர்ன் ஏர்லைன்ஸ் | 9,528 | 47.23 |

| கோபா ஹோல்டிங்ஸ் | 5,788 | 30.49 |

| டெல்டா ஏர் லைன்ஸ் | 39,748 | 60.12 |

| கோல் இன்டெலிஜென்ட் ஏர்லைன்ஸ் | 21,975 | 58.62 |

| ஜெட் ப்ளூ ஏர்வேஸ் | 6,923 | 38.72 |

| LATAM ஏர்லைன்ஸ் குழு | 8,459 | 60.48 |

| தென்மேற்கு ஏர்லைன்ஸ் | 39,116 | 59.36 |

| ரியானேர் ஹோல்டிங்ஸ் | 25,195 | 26.79 |

| யுனைடெட் கான்டினென்டல் ஹோல்டிங்ஸ் | 19,088 | 57.42 |

| சீனா சதர்ன் ஏர்லைன்ஸ் | 9,882 | 13.30 |

- விமான நிறுவனங்கள் தங்கள் கட்டண நிலுவையில் உள்ள நாட்களில் பிரதிபலிக்கும் மாறுபட்ட கட்டண விதிமுறைகளைக் கொண்டுள்ளன.

- சீனா சதர்ன் ஏர்லைன்ஸ் 13.30 என்ற மிகக் குறைந்த கட்டணம் செலுத்த வேண்டிய நாட்களைக் கொண்டுள்ளது, அதே நேரத்தில் LATAM ஏர்லைன்ஸின் இந்த குழு 60.48 நாட்களில் மிக உயர்ந்த தொகையாகும்.

ஆட்டோமொபைல் துறையின் எடுத்துக்காட்டு

| பெயர் | சந்தை தொப்பி ($ பில்லியன்) | டிபிஓ |

| ஃபோர்டு மோட்டார் | 50,409 | 0.00 |

| ஃபியட் கிறைஸ்லர் ஆட்டோமொபைல்ஸ் | 35,441 | 86.58 |

| ஜெனரல் மோட்டார்ஸ் | 60,353 | 64.15 |

| ஹோண்டா மோட்டார் கோ | 60,978 | 37.26 |

| ஃபெராரி | 25,887 | 124.38 |

| டொயோட்டா மோட்டார் | 186,374 | 52.93 |

| டெஸ்லா | 55,647 | 81.85 |

| டாடா மோட்டார்ஸ் | 22,107 | 134.66 |

- மாறுபட்ட கட்டண விதிமுறைகள் மற்றும் செலுத்த வேண்டிய நாட்கள் 0.00 நாட்கள் முதல் 134.66 நாட்கள் வரை நிலுவையில் உள்ளன

- ஃபோர்டு செலுத்த வேண்டிய நாட்கள் நிலுவையில் உள்ளது 0 நாட்கள், மற்றும் டாடா மோட்டார்ஸ் 134.66 நாட்கள்.

தள்ளுபடி கடைகளின் எடுத்துக்காட்டு

| பெயர் | சந்தை தொப்பி ($ பில்லியன்) | டிபிஓ |

| பர்லிங்டன் கடைகள் | 8,049 | 70.29 |

| கோஸ்ட்கோ மொத்த விற்பனை | 82,712 | 27.87 |

| டாலர் ஜெனரல் | 25,011 | 36.19 |

| டாலர் மரம் கடைகள் | 25,884 | 30.26 |

| இலக்கு | 34,821 | 55.11 |

| வால் மார்ட் கடைகள் | 292,683 | 40.53 |

- வால் மார்ட் ஸ்டோர்ஸ் செலுத்த வேண்டிய நாட்கள் 40.53 நாட்கள் நிலுவையில் உள்ளன, அதேசமயம் பர்லிங்டன் ஸ்டோர்ஸ் இந்த குழுவில் 70.29 நாட்களில் மிக அதிகமாக உள்ளது.

எண்ணெய் மற்றும் எரிவாயு துறையின் எடுத்துக்காட்டு

| பெயர் | சந்தை தொப்பி ($ பில்லியன்) | டிபிஓ |

| கோனோகோ பிலிப்ஸ் | 62,980 | 100.03 |

| CNOOC | 62,243 | 104.27 |

| EOG வளங்கள் | 58,649 | 320.10 |

| தற்செயலான பெட்ரோலியம் | 54,256 | 251.84 |

| கனடிய இயற்கை | 41,130 | 30.08 |

| முன்னோடி இயற்கை வளங்கள் | 27,260 | 120.03 |

| அனடர்கோ பெட்ரோலியம் | 27,024 | 312.87 |

| கான்டினென்டல் வளங்கள் | 18,141 | 567.83 |

| அப்பாச்சி | 15,333 | 137.22 |

| ஹெஸ் | 13,778 | 54.73 |

- ஒட்டுமொத்தமாக, கட்டணம் செலுத்தும் நாட்கள் மற்ற துறைகளை விட இரண்டு மாதங்கள் முதல் பத்தொன்பது மாதங்கள் வரை அதிகம்.

- கான்டினென்டல் ரிசோர்சஸ் செலுத்த வேண்டிய பத்தொன்பது மாதங்கள் நிலுவையில் உள்ளது, அதேசமயம் கனேடிய நேச்சுரல் ஒரு மாதமாகும்.

பண மாற்று சுழற்சி எவ்வாறு கணக்கிடப்படுகிறது?

டிபிஓவின் முன்னோக்கைப் புரிந்து கொள்ள, பண மாற்று சுழற்சி எவ்வாறு கணக்கிடப்படுகிறது என்பதைப் புரிந்துகொள்வதும் முக்கியம்.

முதலில், நிறுவனம் மூன்று விஷயங்களைக் கணக்கிட வேண்டும்.

கீழேயுள்ள சூத்திரத்தைப் பின்பற்றி நிறுவனம் முதலில் DIO ஐக் கணக்கிட வேண்டும் -

DIO = சரக்கு / விற்பனை செலவு * 365

பின்னர், நிறுவனம் சூத்திரத்தைப் பயன்படுத்தி DSO (நாட்கள் விற்பனை நிலுவை) கணக்கிடுகிறது -

DSO = பெறத்தக்க கணக்குகள் / மொத்த கடன் விற்பனை * 365

இறுதியாக, நிறுவனம் மேலே குறிப்பிட்ட சூத்திரத்தால் டிபிஓவைக் கணக்கிடுகிறது -

DPO = செலுத்த வேண்டிய கணக்குகள் / (விற்பனை செலவு / 365)

இறுதியாக, DIO மற்றும் DSO ஐ சேர்க்க வேண்டும், பின்னர் DPO ஐ தொகையிலிருந்து கழிக்க வேண்டும்.

பண மாற்று சுழற்சி இவ்வாறு கணக்கிடப்படுகிறது.

சுருக்கமாக, DIO ஒரு நிறுவனத்திற்கு சரக்குகளை விற்பனைக்கு மாற்ற எவ்வளவு நேரம் ஆகும் என்று கூறுகிறது. கடனாளிகளிடமிருந்து பணத்தை சேகரிக்க நிறுவனம் எவ்வளவு நேரம் எடுக்கும் என்பதைப் பற்றி டி.எஸ்.ஓ. நிறுவனம் தனது கடனாளிகளுக்கு பணத்தை செலுத்த எவ்வளவு நேரம் எடுக்கும் என்பதைப் பற்றி டிபிஓ சொல்கிறது.

அதாவது மூன்றையும் பார்த்தால், ஒரு வணிகத்தின் முழு சுழற்சியும் முடிந்தது - சரக்கு முதல் பண வசூல் வரை.

கூடுதல் வளங்கள்

இந்த கட்டுரை நாட்கள் செலுத்த வேண்டிய நிலுவைக்கான வழிகாட்டியாக இருந்தது. செலுத்த வேண்டிய நாட்களைக் கணக்கிடுவதற்கான சூத்திரம், நடைமுறை தொழில் உதாரணங்களுடன் அதன் விளக்கம் ஆகியவற்றை இங்கு விவாதிக்கிறோம். மேலும் அறிய கீழேயுள்ள கட்டுரைகளையும் நீங்கள் காணலாம் -

- ஒப்பிடு - வழங்கப்பட்ட எதிராக சிறந்த பங்குகள்

- நாட்கள் விற்பனை சிறந்த ஃபார்முலா

- செலுத்த வேண்டிய சம்பளம்

- நாட்கள் விற்பனை சேகரிக்கப்படவில்லை <